-

2024년 UAE 건설산업 정보

- 국별 주요산업

- 아랍에미리트

- 두바이무역관 박미진

- 2024-05-13

- 출처 : KOTRA

-

주거 및 관광·상업 시설 건축공사 강세 속 유틸리티, 교통, 산업시설 확장 꾸준

시장 수요와 하방 압력 공존, SWOT분석 통한 진출 전략 수립 요구

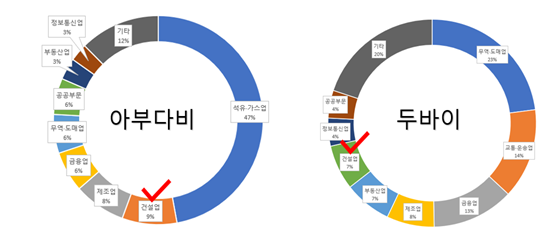

석유·가스 산업으로부터 발생한 재원을 기반으로 비석유 부문 개발에 힘쓰고 있는 UAE의 산업구조는 점차 무역, 관광, 제조업 등으로 다각화되고 있다. 7개 토후국의 연합으로 이루어진 연방 국가의 특성상 토후국 별로 발달한 산업이 조금씩 다르지만 건설산업의 경우 수도인 아부다비와 경제 수도인 두바이를 막론하고 주요 산업으로 자리 매김했다.

< 아부다비, 두바이 토후국 GDP 대비 산업별 비중 >

[자료 : 아부다비 통계청, 두바이 통계청 두바이무역관 가공]

UAE 건설산업 완만한 성장세

UAE GDP의 10% 내외를 차지하는 건설산업은 완만한 성장세를 보이고 있다. 주거·상업용 시설 건축공사가 가장 큰 성장 동력이며 발전 용량 확대와 수자원 확보를 위한 유틸리티 분야, 공항·항만·메트로 등 교통시설 및 산업시설 확장 또한 꾸준한 상황이다.

시장조사기관인 피치 설루션(Fitch Solutions)에 따르면, 2023년 UAE 건설산업 규모는 전년 대비 2.6% 성장한 382억 달러로 추산된다. COVID 19와 저유가로 인한 2020년 침체기 이후 2021년부터 회복세로 돌아섰으며, 2032년까지 장기적으로 보았을 때 연평균 1.8% 수준의 완만한 성장을 보이며 약 445억 달러까지 확대될 전망이다.

< UAE 건설 산업 시장 전망 >

구분

2023e

2024f

2025f

2026f

2027f

건설산업 규모(십억 디르함)

140.2

143.3

144.7

149.5

151.8

건설산업 규모(십억 달러)

38.2

39.0

39.4

40.7

41.4

성장률(%)

2.6

2.4

2.1

1.9

1.8

GDP 대비 건설산업 비중(%)

8.2

8.0

7.7

7.6

7.4

주 : e(추산치), f(전망치)

[자료: Fitch Solutions]

UAE 건설산업 성장의 원동력, 건축공사

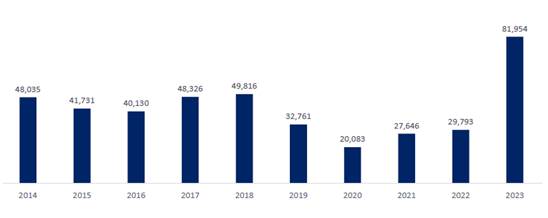

UAE 건설산업 경기는 역동적으로 확장과 수축을 반복해 왔으며 지난 10년간 연도별 UAE 건설 프로젝트 계약액(Contract awards) 추이는 이를 대변한다. COVID 19를 기점으로 2020년 계약액은 200억 달러라는 최저치를 기록했지만 2023년에는 두바이를 중심으로 한 부동산 시장의 활황에 힘입어 819.5억 달러까지 급상승했다.

< 2014-2023년 UAE 건설 프로젝트 계약액 추이 >

(단위 : 백만 달러)

[자료 : MEED Projects]

UAE 건설 프로젝트 계약액을 카테고리별로 분류해 보면 건축공사(Construction)*의 비중이 석유&가스, 유틸리티, 교통, 산업시설 등 여타 분야에 비해 높은 것으로 나타났으며 2023년 기준 그 비중은 약 60% 수준이다.

* 우리 생활의 근본이 되는 생활 근거지인 주택, 활동 장소인 학교·공장·빌딩 등의 건축물을 지상에 세우는 공사 총칭(자료 : 대한건축학회 건축용어 사전)

< (상) 연도별 UAE 건설 프로젝트 계약액 카테고리별 분류 (하) 연도별 건축공사 계약액 >

(단위 : US$ 백만)

[자료 : MEED Projects]

2023년, 주거 및 관광·상업 시설 부문 건축공사 강세

389억 달러로 집계된 2023년 건축공사 계약액을 건축물의 용도별로 분류해 보면 전체의 57%는 주거용 시설, 19%는 주상복합용 시설, 9%는 관광(Hospitality) 시설, 5%는 상업 시설로 나타났다. 인근 지역 정세 불안과 對러시아 제재 강화에 따라 거주인구가 증가하고 있으며 관광산업 활성화에 따라 관련 인프라 수요가 확대된 것이 주요 사유이다.

주거 및 관광·상업 시설 현지 대표 개발사는 나킬(Nakheel)과 이마르 프로퍼티(Emaar Properties)로 도합 약 500억 상당의 프로젝트를 진행 중이며 이어 알다르 프로퍼티(Aldar Properties), 두바이 홀딩(Dubai Holding), 아지지 디벨롭먼트(Azizi Developments), 마스다르(Abu Dhabi Future Energy Company) 등이 주요 개발사로 손꼽힌다.

< UAE 주요 개발사 >

연번

로고

회사명

개요

1

나킬

(Nakheel)

- 두바이의 대표 국영 부동산 개발사로 간척과 주거 단지 건설 전문, 팜 쥬메이라, 주메이라 파크 외 고급 빌라 단지 개발

- 최근 팜제벨알리 프로젝트 론칭 이후 2024년 3월 두바이 홀딩 산하 기업으로 합병

2

이마르 프로퍼티

(Emaar Properties)

- 부르즈 칼리파와 두바이몰을 건설한 현지 대표 개발사로 인근 중동지역으로 영역 확장 중

- 두바이 힐즈, 크릭 하버, 이마르 사우스, 더오아시스, 아라비안 랜치스3, 비치 프런트 외 고급 주거단지와 상업시설 개발 중

3

알다르 프로퍼티

(Aldar Properties)

- 아부다비 최대 규모의 부동산 개발, 관리, 투자사

- 아부다비 야스 아일랜드, 사디앗 아일랜드, 림 아일랜드 외 주거단지 및 호텔, 리조트 외 개발

4

두바이 홀딩

(Dubai Holding)

- 자산관리, 부동산, 호스피탈리티, 엔터테인먼트, 투자 분야 자회사를 보유한 지주사

- JBR, 메디나 주메이라, 와일드와디 워터파크 외 유명 관광시설 개발

- 2024년 3월 나킬, 메이단(Meydan)외 주요 개발사 인수 합병

5

아지지 디벨롭먼트

(Azizi Developments)

- 두바이 기반의 신설 개발사로 최근 두각을 나타내고 있으며, 2024년까지 100개의 프로젝트를 완료 예정

- 두바이사우스 및 메이단 지역 대규모 단지 개발 중

[자료 : 각 기업 웹사이트]

아울러 2023년 최대 시공사(Contractor)는 트로젠 제너럴 컨트렉팅(Trojan General Contracting)으로 약 41억 달러 규모의 공사를 진행 중이며, 이외 소바(Sobha), 알렉(ALEC), CSCES(China State Construction Engineering Corporation), 아이빌드(iBuild Construction), 가드니아(Gardinia Contracting), 유나이티드 엔지니어링(United Engineering Construction) 등이 주요 시공사에 이름을 올렸다.

주요 주거 및 관광·상업 시설 건축공사 프로젝트

과잉공급에 대한 일부 우려에도 불구하고 주요 개발사들이 초대형 건축공사 프로젝트를 연이어 발표, UAE 건설산업 성장에 호재로 작용하고 있다.

나킬은 2023년 6월, 2009년 이후 중단되었던 인공섬 팜 제벨알리(Palm Jebel Ali) 프로젝트 재개를 알리며 약 360억 달러 규모의 마스터 프로젝트를 시작, 초대형 프로젝트 신호탄을 쏘았다.

이마르 프로퍼티는 194억 달러 규모의 초호화 주거단지인 더오아시스(The Oasis, 4개의 골프코스와 빌라 7천호) 및 인근 150억 달러 규모의 주거단지 더하이츠컨트리클럽(The Heights Country Club, 750ha 지역 빌라 및 아파트 단지) 프로젝트를 2023년 7월과 2024년 3월, 연이어 발표했다.

아지지 디벨롭먼트 또한 약 78억 달러 규모의 아지지 베니스(Azizi Venice, 136ha 지역 아파트 3만 호, 빌라 4백 호) 프로젝트를 본격 시작해 2030년 12월 완공을 목표로 하고 있으며, 알다르 프로퍼티(Aldar Properties) 또한 12억 달러 규모의 사디얏 라군(Saadiyat Lagoons) 주거단지 개발에 나섰다.

< 주요 건축공사 프로젝트 현황 >

(단위: US$ 백만)

연번

프로젝트명

개발사(발주처)

규모

완공(예상)

1

Al-Marjan Multipurpose Integrated Resort

RAK Hospitality Holding, Wynn Resorts, Marjan

2,096

2027

2

Masaken Project

Abu Dhabi National Oil Company

1,800

2026

3

West Baniyas Residential Development

Abu Dhabi Housing Authority

1,372

2025

4

Burj Azizi Tower

Azizi Developments

1,200

2028

5

The Island: MGM Resort, Bellagio and Aria Hotels

Wasl

1,200

2027

6

Saadiyat Lagoons District: Residential Villas: Phase 2 & 4

Aldar Properties

1,200

2026

7

Sobha -Sobha One

Sobha

707

2025

8

Cavalli Casa Tower

Damac Properties

436

2026

[자료 : MEED Projects]

시장 전망 및 시사점

연이은 중동사태에도 불구하고 UAE의 지정학적 리스크는 매우 낮은 편이며 정부 차원의 비즈니스 환경 개선 노력에 따라 UAE 건설산업 분야 외국인 투자환경은 더욱 매력적으로 변모하고 있다.

주거 및 관광·상업 시설 건축공사가 2023년 산업 성장의 주요 호재로 손꼽혔지만 관광 및 운송산업 기반 확충을 위한 공항과 철도·메트로 등 교통시설 프로젝트, 환적과 에너지 수송을 위한 항만 투자, 전기·물 수요 충족을 위한 에너지와 유틸리티 확장도 계속되고 있다. 그뿐만 아니라 재생에너지 및 그린 철강·그린 수소 개발 등 청정에너지 관련 프로젝트는 차세대 성장원으로 거론되는 등 에너지, 인프라, 교통, 주거 외 다양한 부문에 있어 UAE 전역의 건설산업 프로젝트 수요는 여전히 견고하다.

특히 지난 2023년 12월 1일 자로 발효된 연방 차원의 신규 PPP법*(Federal Law No. (12) of 2023 Regulating the Partnership between the Federal Public and the Private Sectors)은 민간 부문의 참여를 대폭 확대할 주요 전환점으로 작용할 전망이다. 아직 신규 법의 적용에 관한 가이드북**이 공표되지 않았지만 더욱 강력한 개혁을 통해 외국인 친화적 투자 환경 조성하겠다는 UAE 정부의 의지를 반영할 것으로 알려졌다. 파트너십을 통해 민간부문의 자본과 전문지식 활용해 가용재원을 확장하고 프로젝트 실행 기간을 단축하겠다는 UAE 정부의 의지는 신규 법에 반영될 예정이며 민간부문의 경우 신규 법을 명확한 규제 프레임 워크로 활용 가능한 바 UAE 건설시장에 진출하려는 외국 기업의 사업 기회 또한 더욱 확대될 전망이다.

* PPP란 Public-Private Partnership 준말로 민관합작투자 사업을 의미

** 2024년 5월 8일자 언론 보도에 따르면 UAE 재무부(Ministry of Finance)가 해당 가이드북을 준비 중인 것으로 파악

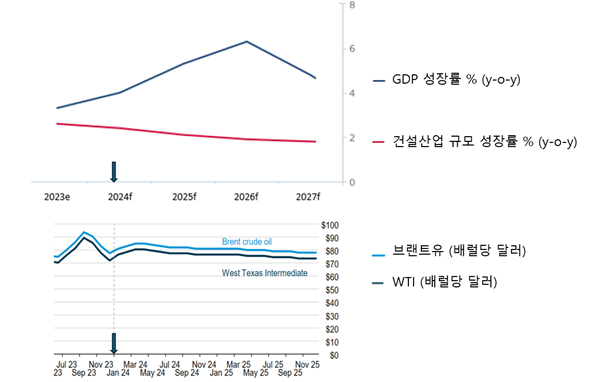

UAE 전역의 수요는 여전히 견고하며 신규 PPP 법이 호재로 예상되는 반면 프로젝트 재원이자 UAE 재정과 직결되는 유가가 보합세를 보일 것으로 전망되면서 건설시장의 성장은 하방 압력을 받을 수 있다.

< 경제 성장세에도 유가에 따라 성장폭이 높지않은 건설산업 전망 >

[자료 : (상) Fitch Solutions, (하) EIA]

아울러 그간 면세 기조였던 UAE 시장에 VAT와 법인세가 도입되면서 현지 사업 운영 비용이 상승했고, 프로젝트 참가나 기자재 납품 등에 있어 자국민 고용이나 공급망의 현지 생산 비중을 평가하는 현지화 제도가 강화되면서 이에 대한 대응 방안 마련이 필요한 상황이다. 이에 UAE 진출을 위해서는 철저한 시장조사와 SWOT 분석을 통한 진출 계획 수립이 요구되는 시점이다.

< UAE 건설산업 SWOT 분석 >

강점(Strengths)

• 혁신 인프라 및 기술 도입에 대한 정부의 강한 의지

• 명확한 규제 프레임워크

• 인구·관광객 증가에 따른 인프라 구축에 대한 높은 수요

• 발주처나 개발사들이 국영회사인 경우가 많아 프로젝트 입찰과 투자에 관한 정부 보증

약점(Weaknesses)

• 숙련 비숙련 노동자 모두 외국인 이민자에 대한 의존도가 높으며 인건비 상승추세

• 시장안정을 위한 부동산 가격 하락 압박

기회(Opportunities)

• 신규PPP법은 민간투자 활성화

• 신규 에너지 전략에 따른 청정·재생에너지 관련 프로젝트 수요

위협(Threats)

• 중동사태에 장기화 따른 하방리스크

• 유가 보합에 따른 장기적인 성장 둔화와 정부 지출 감소는 투자 기회를 제한

• 산업 공급망의 현지화, 자국민 인재 육성 및 고용 확대 위한 현지화

[자료 : KOTRA 두바이무역관]

자료: Fitch & Solutions, MEED Projects, 한국건설기계산업협회, Gulfnews 및 현지언론 외 KOTRA 두바이무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2024년 UAE 건설산업 정보)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2024 UAE 우주 산업 정보

아랍에미리트 2024-10-28

-

2

2024년 UAE 방산산업 정보

아랍에미리트 2024-09-25

-

3

2024년 UAE 전력산업 정보

아랍에미리트 2024-05-13

-

4

2024년 UAE 청정에너지산업 정보

아랍에미리트 2024-04-29

-

5

2021년 UAE 건설 산업 정보

아랍에미리트 2022-01-05

-

6

2021년 UAE ICT 산업 정보

아랍에미리트 2022-01-03

- 이전글

- 다음글