-

인도 원전 산업의 부상

- 트렌드

- 인도

- 뭄바이무역관 이준호

- 2024-10-28

- 출처 : KOTRA

-

탄소배출을 줄이기 위한 인도 정부의 원전 도입 확대

인도 원전시장에 진출하기 위해서는 G2G 협력이 중요해

인도의 전력 생산 및 전력 소비 동향

원활한 전력 공급은 인도의 사회 경제 발전에 있어 필수적인 요소이다. 최근 인도에서는 빠른 경제 성장과 함께 전력에 대한 수요가 꾸준히 증가하고 있다. 이에 따라 인도 정부의 주요 과제 중 하나는 증가하는 국내 에너지 수요를 충족하기 위해 발전 용량을 늘리는 것이다.

인도 중앙전력청(CEA)의 데이터에 따르면, 인도에서 1인당 전력 소비량은 2012년의 0.914MWh에서 2022년에는 1.331MWh로 증가했다. 2023년 기준, 최대 부하(피크 부하) 가용 능력은 239,931MW로, 실제 최대 수요량인 243,270MW에 비해 3,339MW(1.4%) 부족했다.

최대 전력 수요는 지난 2014년의 148,170MW 대비 2023년에는 243,270MW로 64% 증가했다. 2031년이면 최대 전력 수요는 약 366,000MW까지 증가할 것으로 예상되며, 이를 충족하기 위해 필요한 설치 전력 용량은 약 732,000MW 정도로 추정된다. 이는 현재 설치된 전력 용량인 441,970MW대비 290,000MW가 증가되어야 함을 의미한다.

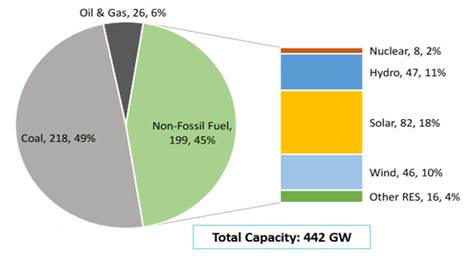

<에너지원별 인도의 전력 발전 용량(2024년)>

(단위: 기가 와트(GW))

[자료: 인도 중앙전력청(CEA)]

2024년 3월 기준 인도의 총 발전 용량은 약 441,970MW이다. 인도의 전력 발전은 석탄 에너지가 주도하고 있으며, 석탄을 활용한 발전 용량은 국가 전체 전력 생산의 약 50%를 차지한다. 아직까지 인도에서는 전력 발전에 있어 화석 연료에 대한 의존도가 높은 상황이다. 원자력 발전은 인도 전체 에너지 생산의 약 2%에 불과하지만 에너지 안보를 보장하고 탄소 배출량을 줄이기 위한 인도 정부의 장기 전략을 위해 굉장히 중요한 발전 수단으로 주목받고 있다.

인도 정부는 장기적인 에너지 안보와 지속 가능한 경제 성장을 촉진하기 위해 전력 발전에서 청정에너지 비중을 늘리는 데 중점을 두고 있다. 태양열, 풍력, 수력, 바이오매스, 원자력과 같은 재생 에너지를 통한 발전 용량을 늘려 온실 가스 배출량을 줄이는 동시에, 증가하는 전력 수요를 충당하기 위한 노력을 단행하고 있다. 지난 5년 동안 인도의 전력 발전 부문에서 청정에너지의 비중은 꾸준히 증가해 왔으며 앞으로도 그 중요성은 점차 커져갈 것으로 전망된다.

인도 원자력 발전의 성장

인도 원자력 발전의 여정은 1948년 Homi J. Bhabha 박사가 이끄는 원자력위원회(AEC)를 설립하면서부터 시작되었으며, 원자력위원회는 인도가 원자력을 평화적 목적으로 사용하는 데 중점을 두었다. 1954년에는 인도 원자력부(Department of Atomic Energy, DAE)가 창설되었고, 1969년에는 미국 GE가 마하라슈트라주 타라푸르(Tarapur)에 최초의 원자력 발전소를 건설했다. 인도는 1969년 아시아에서 최초로 원자로를 운영한 국가가 되어 안전하고 신뢰할 수 있는 원자력 발전 운영 능력을 보여주기도 했다.

인도 원자력 개발의 첫 번째 단계는 라자스탄의 라왓바타(Rawatbhata)에 가압중수로(PHWR)를 건설하는 것으로 시작되었다. 캐나다의 지원을 받아 시작되었던 이 프로그램은 1974년 캐나다가 원조를 철회한 후에도 자체적으로 지속되었다. 인도 과학자들은 RAPS-1과 RAPS-2를 독립적으로 완성했으며 표준 220MW PHWR 설계는 추후 540MW로 업그레이드되었고, 새로운 700MW PHWR 설계도 개발되었다.

원자력 발전 용량을 더 빠르게 확장하기 위해 인도는 러시아와 협력하여 쿠단쿨람(Kudankulam) 지역에 두 개의 1,000MW 규모 경수로(LWR)와 수중 에너지 원자로(VVER)를 건설하여 인도의 대형 LWR/VVER 기술에 있어 상당한 발전을 이루었다.

인도 원전 현황과 미래 계획

인도 정부는 비화석 에너지원을 통한 발전 용량을 현재의 199,000MW에서 2030년까지 500,000MW로 증대시키는 것을 목표로 하고 있다. 풍력, 태양열, 수력 및 바이오매스 등을 포함한 재생 에너지 계획이 진행 중이지만 정책 입안자들은 에너지 저장의 용이성 문제로 인해 원자력 발전을 점점 더 검토하는 추세에 있다. 원자력 에너지는 지속적인 전력을 공급할 수 있는 유일한 비화석 에너지원으로 두각을 나타내고 있다. 탄소 배출량을 줄이면서도 증가하는 에너지 수요를 충족하기 위해 인도는 원자력 발전 용량을 대폭 확대하고자 관련 정책을 적극 추진하고 있다.

인도의 원자력 발전 부문은 현재 7개의 발전소에 걸쳐 총 23개의 원자로를 운영하고 있으며 총 설치 용량은 8,080MW이다. 현재 인도가 보유한 원자로 종류로는 BWR, iPHWR, VVER 등이 있다. 인도는 원자력 발전 능력을 확대하기 위해 추가적으로 11개의 원자로를 건설 중이며, 이를 통해 국가 전력망에 약 8,700MW 정도가 추가될 예정이다. 여기에는 러시아와 공동으로 건설 중인 쿠단쿨람(Kudankulam) 원자력 발전소, 라자스탄(Rajasthan) 및 카크라파르(Kakrapar) 원자력 발전소 등이 포함된다.

인도가 계획하고 있는 원자력 발전 개발 프로젝트는 이를 통해 향후 20년 동안 최대 36,900MW까지 용량을 추가하는 것을 목표로 한다. 이를 위해 프랑스, 러시아, 미국 등과 대외 파트너십을 강화하고 있으며, 프랑스의 EDF와 공동 추진 중인 마하라슈트라의 자이타푸르(Jaitapur) 원자력 발전 프로젝트가 대표적이다.

<인도에 설치된 원자력 발전소(2024년 3월 기준)>

연번

이름 및 위치

원자로

(개)총 용량

(MW)

기술

시작 연도

해외 협업

1

TAPS, Maharashtra

4

1,400

BWR & iPHWR

1969

GE, 미국

(BWR)

2

RAPS, Rajasthan

5

1,080

PHWR iPHWR

1973

CANDU, 캐나다

(PHWR)

3

MAPS, Tamil Nadu

2

440

iPHWR

1984

-

4

KGS, Karnataka

4

880

iPHWR

2000

-

5

KKNPS, Tamil Nadu

2

2,000

VVER

2014

러시아

(VVER)

6

NAPS, Uttar Pradesh

2

440

iPHWR

1991

-

7

KAPS, Gujarat

4

1,840

iPHWR

1993

-

합계

23

8,080

[자료: NPCIL 및 인도 원자력부]

<인도에서 현재 공사 중인 원자력 발전소(2024년 3월 기준)>

연번

이름 및 위치

원자로

(개)총 용량

(MW)

기술

시작 연도

해외 협업

1

RAPS, Rajasthan

2

1,400

iPHWR

2024-2025

-

2

GHAVP, Haryana

2

1,400

iPHWR

2029

-

3

KGS, Karnataka

2

1,400

iPHWR

2030

-

4

KKNPS, Tamil Nadu

4

4,000

VVER

2027

러시아

5

Kalpakkam, Tamil Nadu

1

500

PFBR

2025

-

합계

11

8,700

[자료: NPCIL 및 인도 원자력부]

<설치 검토 중인 원자력 발전소(2024년 3월 기준)>

연번

이름 및 위치

원자로

(개)총 용량

(MW)

기술

시작 연도

해외 협업

1

GHAVP, Haryana

2

1,400

iPHWR

2031

-

2

MBRAPP, Rajasthan

4

2,800

iPHWR

2030

-

3

CMPAPP, Madhya Pradesh

2

1,400

iPHWR

2030

-

4

Jaitapur Nuclear Power Project, Maharashtra

6

9,900

EPR

미정

Electricite de France (EDF), 프랑스

5

Kovvada Atomic Power Project, Andhra Pradesh

6

6,600

미정

미정

Westinghouse Electric Company, 미국

6

Chhaya Mithi Virdi, Gujarat

6

6,000

미정

미정

미국

7

Haripur, West Bengal

6

6,000

미정

미정

러시아

8

Bhimpur, Madhya Pradesh

4

2,800

iPHWR

미정

-

합계

36

36,900

[자료: NPCIL 및 인도원자력부]

<인도 원전 산업의 핵심 조직과 그 역할>

연번

주요 조직

(본사 위치)

역할 및 책임

1

Nuclear Power

Corporation of

India Limited -NPCIL, (Mumbai)

-1987년 인도원자력부(DAE) 산하 설립

-인도 내 원자력 발전소의 설계, 건설, 운영 및 유지 보수를 담당

2

Atomic Energy

Regulatory

Board-AERB, (Mumbai)

-원자력법(1962)에 따라 1983년 설립

-인도에서 원자력 에너지 운영의 안전, 보안 및 환경 보호를 감독하고 보장할 책임이 있는 규제 당국

3

Bhabha Atomic

Research Centre-BARC, (Mumbai)

-1954년 설립, 인도 원자력부(DAE)에서 운영

-인도 최고의 원자력 연구 기관으로 인도의 원자력 에너지 및 과학 발전에 중추적인 역할

4

Bharatiya

Nabhikiya

Vidyut Nigam-BHAVINI, (Kalpakkam)

-2003년 설립

-인도의 고속 증식 원자로를 건설, 시운전 및 운영하기 위해 설립

5

Anushakti Vidhyut Nigam Limited- ASHVINI, (Mumbai)

-2011년 인도에 원자력 발전소를 건설, 소유 및 운영하기 위해 NPCIL(51%)과 NTPC Ltd.(49%)의 합작 투자(JV)로 설립

[자료: KOTRA 뭄바이무역관 종합]

<주요 EPC* 및 장비 공급업체>

연번

주요 조직

(본사 위치)

역할 및 책임

1

Bharat Heavy Electrical Limited-BHEL

(New Delhi)

-1964년 설립, 인도 정부가 운영

-인도에 설치된 18개의 PHWR 원자로 중 12개에 터빈 아일랜드 장비를 공급 및 설치

2

Larsen and Toubro -L&T, (Mumbai)

-2000년 초 원자력 부문에서 입지를 구축

-국내 Steam Generators & End Shields 제조에서 50% 이상의 시장 점유율을 차지

-로사톰(Rosatom, 러시아), GE 히타치(GE Hitachi, 미국), 웨스팅하우스 일렉트릭(Westinghouse Electric Company) 등 국제 원자력 기술 선도 기업과 파트너십을 맺고 인도에 첨단 원자력 기술을 도입

3

Walchandnagar Industries Ltd -WIL, (Pune)

-1908년 설립, 항공우주, 방위 등 다양한 산업 분야에 걸쳐 사업 다각화

-220 MWe 및 500 MWe PHWR 및 PFBR용 덤프 탱크, 연료 매거진, Calandrias, 엔드 쉴드, 감속재 열교환기 등과 같은 핵심 장비 공급

4

Godrej & Boyce’s Heavy Engineering, (Mumbai)

-1897년 설립, 항공우주, 방위, 발전 등 다양한 산업 분야에 걸쳐 사업 다각화

-원자로 용기용 기계장비, 연료처리시스템, 샘플링 장비 등 원자력발전소용 1등급 장비 공급

5

Megha Engineering &

Infrastructures -MEIL, (Hyderabad)

-인도의 저명한 엔지니어링 및 건설 회사로 인프라, 에너지 및 수자원 관리를 포함한 다양한 부문에 걸쳐 운영

-최근 인도에 700MW 원자로 2기를 건설하기 위한 15억 3000만 달러 규모의 계약 체결

* EPC(Engineering, Procurement, Construction)

[자료: KOTRA뭄바이무역관 종합]

소형 모듈 원자로(Small Modular Reactors-SMR) 관련 인도의 향후 로드맵

최근 인도에서 소형 모듈 원자로(SMR)는 원자력 에너지 용량을 향상시키기 위한 떠오르는 솔루션으로 주목받고 있다. 현재 인도 정부는 SMR의 성공적인 도입을 위해 토착 기술을 개발하고 글로벌 전문가와 협력하는 데 중점을 두고 있다. 또한 SMR 기술에 대한 전문 지식을 적극 활용하고자 원자력부(DAE)를 통해 국제기관과의 파트너십도 적극적으로 모색하고 있다.

올해 인도 정부는 연방 예산안에서 소형 모듈형 원자로(SMR)를 위한 예산을 우선 순위로 지정하여 2047년까지 목표로 하고 있는 ‘선진형 전력발전’에 있어 SMR의 중요성을 강조하기도 했다. SMR의 개발 및 연구를 위해 인도 정부에서는 원자력부에 약 29억 8000만 달러 상당의 예산을 배정했으며, 원자력 에너지에 대한 민간 투자를 적극 장려하고 있다.

시사점

인도는 증가하는 전력 수요에 대응하고 화석 연료에 대한 의존도를 줄이기 위해 원자력 발전 부문의 확장을 적극 모색하고 있다. 그러나, 국내 제조업을 활성화하기 위한 인도 정부의 '메이크 인 인디아(Make in India)' 정책으로 인해 외국의 원전 관련 공급업체는 진출 장벽에 직면해 있다. 메이크인 인디아 정책은 인도 원전의 핵심 기관인 NPCIL(Nuclear Power Corporation of India Limited)과 직접 공급 계약시 최소 50%의 현지 제조를 의무화하고 있으며, 이를 통해 외국 공급업체가 현지 파트너와 협력하거나 인도에 법인을 설립하도록 유도하고 있다. 그러나, 이러한 장벽에도 불구하고 앞으로 인도 원자력 시장은 소형 모듈형 원자로(SMR)와 같은 혁신적인 기술 부문에서 다양한 기회를 제공할 것으로 보이며, 이를 위해 정부 간 협력이 중요해 보인다.

단기적으로 한국의 원전 공급업체는 현지의 규제사항을 충족하기 위해 인도기업과 합작 투자 또는 인도에 자회사를 설립하는 데 중점을 두고, L&T, BEHL 및 Megha Engineering과 같은 주요 인도 민간 부문 기업들과 파트너십을 맺는 방식을 통해 시장 접근을 시도해 볼 수 있겠다. 정부 간 교류(G2G) 채널을 활용하는 것 또한 중요한데, 이는 한국과 인도 정부간 협력이 원자력 프로젝트에 대한 접근을 용이하게 할 수 있기 때문이다. 또한 한국 기업들은 소형 모듈 원자로(SMR) 기술과 연관된 협력 기회를 모색해야 하며, 인도 당국과 공동 개발 및 배치 가능성에 대한 논의를 고려해야 할 것으로 보인다.

장기적으로 한국 공급업체는 인도 현지에 제조 시설을 설립하는 것을 목표로 삼아야 하며, 인도 정부의 요구사항을 충족하는 원자력 부품 생산에 중점을 두어 인도의 원자력 공급망에 깊숙이 자리 잡을 수 있도록 해야 한다. SMR 및 Generation-IV 원자로와 같은 첨단 원자력 기술을 인도 파트너와 공동 개발하면 전략적 이점을 얻을 수 있을 것이다.

NPCIL의 계약 및 자재 관리 총괄 관리자인 Kishore Agrawal은 KOTRA 뭄바이무역관과의 인터뷰를 통해 다음과 같이 말했다. "인도 정부의 '메이크 인 인디아(Make in India)' 정책은 외국 공급업체가 인도원자력공사(NPCIL)에 제품을 직접 수출하는 것을 제한하고 있습니다. 한국 기업이 인도 원전 시장에 진출하기 위해서는 전액 출자 자회사 또는 합작 투자로 현지 제조 시설을 설립하고 최소 50% 이상의 현지 제조 요구 사항을 준수해야 합니다. NPCIL 벤더 자격을 갖추기 위해 한국 기업은 기술 사양을 충족하고 적시 납품을 보장하며, 기존 공급업체 대비 가격 경쟁력을 갖추어야 합니다. 또한 장비 및 EPC 제조업체를 포함한 인도 주요 회사와 협력하여 NPCIL에 대한 직접 및 간접 공급 경로를 탐색할 수도 있겠습니다."

자료: 인도원자력부(DAE), 인도원자력공사(NPCIL), 인도중앙전력청(CEA), KOTRA 뭄바이무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (인도 원전 산업의 부상)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2025 인도 반도체 산업 정보

인도 2025-07-07

-

2

2024년 인도 철강산업 정보

인도 2025-01-03

-

3

2024 인도 섬유 산업 정보

인도 2024-11-29

-

4

2024년 인도 화학산업 정보

인도 2024-11-25

-

5

2024년 인도 문구 및 미술 용품 산업 정보

인도 2024-10-16

-

6

2024년 인도 해양 산업 정보

인도 2024-07-09