-

CBAM ’24년 하반기 이후 기업의 대응 방향

- 글로벌 공급망 인사이트

- 공급망 더 알아보기

- 고태우

- 기업명 :

- 2024-07-11

- 출처 : KOTRA

-

’23.5.16일 EU는 CBAM(탄소국경조정제)의 공식 발효를 선언하였고, 작년 10월 1일부터 전환기간이 시작되었다. EU 역내 수입업자들은 CBAM 대상 제품의 탄소배출 정보를 수집하여 지난 1월, 4월 두 번의 보고서를 EU 관세 당국의 ICS2 시스템을 통해 수입량과 배출총량을 보고하였다. 국내 수출기업들은 7.31일 올해 세 번째 보고서 제출을 앞두고 있다. ’24년 3분기 보고서가 제출되는 10월부터는 지난 6개월간 적용했던 기본값 사용은 더 이상 인정되지 않는다. 이에, 국내 수출기업들은 하반기부터 적용되는 배출량 산정 방법을 정확히 이해하고 대응하여 시정조치 더 나아가 과징금 등의 패널티를 받지 않도록 하는 것이 중요한 시점이다. 본 고에서는 CBAM 제도 전반을 다시 한 번 짚어보고 ’24년 하반기의 국내 기업의 대응 방향을 제시하고자 한다.

1. 탄소국경조정제(CBAM)의 추진 배경

■ ’21.7.14일 EU 집행위원회는 ’30년까지 탄소배출량을 ’90년 수준 대비 55% 감축하기 위한 입법안 패키지, ‘Fit for 55’를 발표했다. 동 패키지에는 탄소 가격결정 관련 입법안 4개, 감축목표 설정 관련 입법안 4개, 규정 강화 관련 입법안 4개와 포용적 전환을 위한 지원 대책인 사회기후기금으로 구성되어 있다.

[표 1] EU ‘Fit for 55’ 입법안 구성 현황

탄소 가격 결정

탄소 감축 목표 설정

탄소 배출 규정 강화

■항공부문 배출권 거래제 포함

■ 해운, 육상운송, 건물로 배출권 거래제 확대

■ 에너지 세제 지침 개정

■ 탄소국경조정 도입

■ 노력분담규정 개정

■ 토지이용, 토지이용 변화, 산림(LULUCF) 규정 개정

■ 재생에너지 지침 개정

■ 에너지효율 지침 개정

■ 승용·승합차CO2 배출기준 강화

■ 대체연료 인프라 규정 개정

■ 항공운송 연료 기준 도입

■ 해운 연료 기준 도입

지원 조치

■사회기후기금(Social Climate Fund) 신설

[자료원] 2021, EC,Fit for 55, 딜로이트 재구성

■ 동 패키지 일환으로, 탄소배출량 감축 규제가 강한 국가에서 상대적으로 규제가 덜한 국가로 탄소배출이 이전되는 이른바 탄소누출(Carbon Leakage) 문제를 해결하기 위해 탄소국경조정제(Carbon Border Adjustment Mechanism)가 제안되었다.

2. CBAM 제도 개요

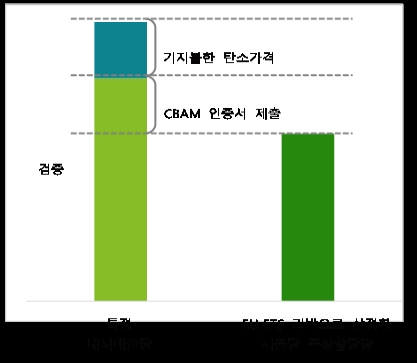

■CBAM은 EU 역내로 수입되는 제품에 대해 동일 제품이 EU 역내에서 생산될 때 지불하는 탄소 비용과 동등하게 추가적인 비용을 부과하는 제도이다.

[그림 1] EU CBAM 비용 부과 매커니즘

자료: IEA(2024.4), Batteries and Secure Energy Transitions

■동 제도는 ‘Regulation (EU) 2023/956’에 근거하여 운영되고 있다. ’23.10월부터 시작되었으며, ’25.12.31일까지는 전환기간(Transitional Period)으로 운영되고 ’26.1.1일부터는 확정기간(Definitive Period)으로 본격적인 제도 적용이 시작된다. 전환기간 운영 목적은 EU역내로 대상 제품을 수출하는 기업들이 제품 탄소배출량을 포함한 EU 당국에 보고해야 하는 정보와 보고 과정에 적응할 수 있도록 하고, EU당국에서는 제도 운영의 개선 사항 발굴 등을 통해 확정기간부터는 제도가 공백 없이 진행될 수 있도록 하는 것에 있다.

■전환기간에는 제품당 내재배출량에 대한 검증을 요구하지 않으며, 역내 수출제품에 대한 인증서 구매도 요구하지 않는다. 내재 배출량에 대한 산정 방법론도 ’24.7월까지는 EU 집행위가 제시한 기본값을 활용할 수도 있으며 ’24.12월까지는 우리나라 배출권 거래제 등 제3국 인정 방법으로 산정이 가능하다.

[표 2] EU CBAM의 전환기간/확정기간 중 의무사항

구분

전환기간

확정기간

기간

’23.10.1 ~ ’25.12.31

’26.1.1 이후

의무사항

보고

CBAM 보고서 제출

CBAM 신고서 제출

검증

불필요

연 1회 현장 검증 & 검증보고서 제출

보고주기

분기

연 1회/차년도 5.31일까지 제출

과징금

배출량 미보고 시 부과

CBAM 인증서 미제출 시 부과

10~50€/tCO₂e, 미준수6개월이상 시 중과

EU-ETS의 증가하는 초과배출

과징금과 동일(약40€/tCO₂e)

[자료원] 2023, EC,GUIDANCE DOCUMENT ON CBAM IMPLEMENTATION, 딜로이트 재구성

■ CBAM 적용 대상은 탄소 누출이 큰 6대 부문에 우선 적용된다. 구체적으로 철강, 시멘트, 비료, 알루미늄, 전력, 수소 부문이 해당한다. 우리 기업의 수출 제품 중 CBAM 대상 여부를 파악하기 위해서는 먼저 EU로 수출하는 상품의 CN 코드가 대상 제품 목록에 있는지 확인해야 한다.

[표 3] EU 품목별 CN코드

부문

품목별 CN코드

철강

72(일부 제외*), 7301, 7302, 730300, 7304, 7305, 7306, 7307, 7308, 7309, 7310, 731100, 7318, 7326, 260112: 7204, 72022, 72023, 720250, 720270, 720280,

* 제외 품목: 720291, 720292, 720293, 72029910, 72029930, 72029980

시멘트

252310, 252321, 252329, 252390, 250700, 252330

비료

280800, 2814, 283421, 3102, 3105, 310560

알루미늄

7601, 7603, 7604, 7605, 7606, 7607, 7608, 760900, 7610, 761100, 7612, 761300, 7614, 7616

전력

271600

수소

280410

[자료원] 2023, EC,GUIDANCE DOCUMENT ON CBAM IMPLEMENTATION, 딜로이트 재구성

3. 고유내재배출량(SEE) 산정 기본값 사용 종료

한국무역협회 무역 통계 기준으로 약 3,000여 기업과 사업장이 CBAM에 영향을 받는 것으로 분석된다.

[표 4] 상품 범주별 CBAM 적용 대상기업 현황

상품 종합 범주

CN code

온실가스

대상업체 수(’22년 기준)

선철

72~

CO2

260

철강 제품

73~

CO2

2,265

알루미늄괴

76~

CO2, PFC

19

알루미늄 제품

76~

CO2, PFC

618

■ 대상 기업 중 온실가스 목표관리제도 관리대상 기업, 온실가스 배출권거래제 할당 대상 기업을 제외하고 대부분의 기업들은 지난 6개월간 기본값 사용 방법을 적용하여 CBAM 보고서 내 고유 내재 배출량을 산정하여 보고서를 제출했을 것으로 예상된다.

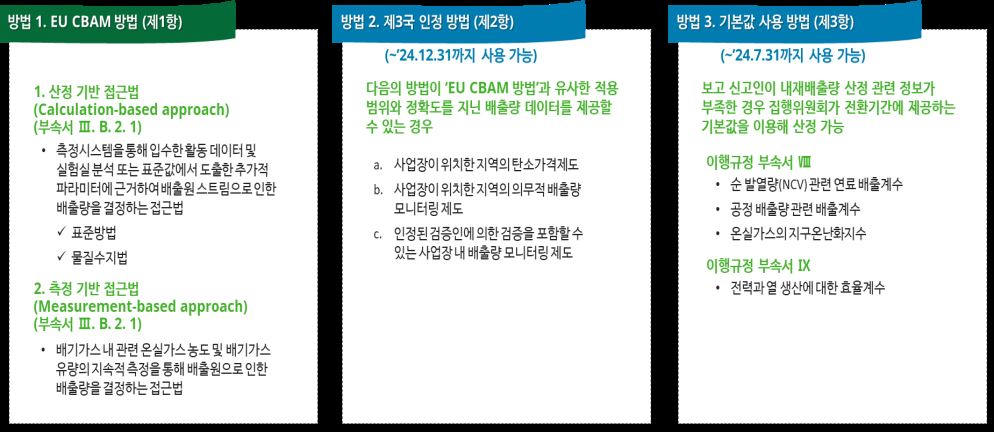

■ CBAM운영 규정에서 인정하고 있는 배출량 산정 방법은 크게 세 가지로 구분될 수 있다. 아래 그림에서 알 수 있듯이, 가장 우선시 되는 방법은 EU CBAM 방법이다. CBAM 산정방법은 측정기반 방식과 산정 기반 방식으로 구분하고 있으나 사업장 현실을 고려했을 때 대부분의 사업장에서는 산정 기반 방식을 적용하고 있다. 산정기반 방식은 GHG Protocol 및 IPCC 가이드라인에 근거하여 배출량 산정 방법을 규정하고 있다. 두 번째 방법은 제3국 인정 방법이다. 사업장이 위치한 지역의 탄소가격제도, 의무적 배출량 모니터링 제도, 인정된 검증인에 의해 검증된 사업장 내 모니터링 제도를 제3국 인정 방법으로 운영 규정에서는 설명하고 있다. 우리나라는 온실가스 목표관리제도, 온실가스 배출권거래제도를 운영 중에 있고 대상이 되는 국내 기업들은 매년 3월 말까지 온실가스 배출량에 대한 정보를 국가온실가스종합관리시스템(NGMS)를 통해 명세서 형태로 보고하고 있다. 두 가지 국내 제도에 대상이 되는 기업들은 올해 말까지는 국내 제도 대응을 위해 작성된 데이터를 활용할 수 있다. 마지막 세 번째 방법은 이행규정 부속서에서 제시하고 있는 기본값 사용 방법이다. 기본값 사용 방법은 이행 규정 부속서에서 제시하고 있는 순발열량, 배출계수, 지구온난화 지수 등을 활용하는 방법으로 비교적 적용 난이도가 어렵지 않은 방법이다. 다만, 다가오는 7.31일 이후로는 기본값 사용 방법을 적용할 수 없도록 규정하고 있어 국내 대상 기업들은 제3국 인정 방법 또는 EU CBAM 인정 방법을 활용해야 한다.

[그림 2] 이행규정 제4조 내재배출량의 산정

4.CBAM 대응을 위한 고유내재배출량(SEE)의 산정 방법

■ CBAM 대응을 위해서 관련 기업에서 이해하고 있어야 하는 가장 중요한 용어 중 하나는 해당 제품의 단위 제품당 온실가스 배출량의 개념인 고유내재배출량(SEE, Specific Embedded Emission)이다. 본 고에서는 고유 내재배출량 산정의 세부 방법론 보다는 산정 방법의 근거, 산정 과정 등을 위주로 설명한다. 고유 내재배출량 산정에 앞서 EU 배출권 거래제 및 배출량 산정 방법에 대한 이해가 우선되어야 한다. EU 배출권거래제(EU-EST)는 ’05년부터 시작된 전세계 최대 배출권 거래 시장으로 ’21년부터 4기에 접어들어 운영 중에 있다. 국내에도 EU-ETS 체계를 준용하여 설계한 한국 배출권거래제(K-ETS)를 지난 ’14년부터 시행 중에 있다. K-ETS는 EU-ETS의 체계를 준용하기는 했으나 설계 당시 정부의 정책 방향과 EU와는 다소 차이가 있는 운영 환경 등을 고려하여 국내에 맞게 설계되어 운영되고 있으므로 EU-ETS와 K-ETS의 차이점을 이해할 필요가 있다.

■EU-ETS에서는 이산화탄소, 아산화질소, 과불화탄소 이상의 3대 온실가스를 관리 대상으로 하고 있으나 K-ETS 에서는 6대 온실가스를 모두 관리 대상으로 하고 있다. 산정 방식에서도 EU-ETS는 시설단위로 산정하고 K-ETS는 사업장 단위로 산정한다.

[표 5] EU-ETS & K-ETS 비교

구분

EU-ETS

K-ETS

대상 온실가스

CO2,N2O,PFCs

CO2,CH4,N2O,HFCs,PFCs,SF6

대상

업종

발전, 산업, 항공

발전, 산업, 수송, 건물, 폐기물, 공공기타

대상기준

(발전) 20MW 이상 발전소 및 기타 연료연소시설

(산업) 유류정제소, 코크스로, 철강제련시설, 시멘트, 제지, 유리, 석회, 벽돌 제조시설 등

(항공) 상업항공기 연 10,000 톤 이상

非상업항공기 연 1,000톤 이상

연평균 온실가스 배출량 기준

(업체 기준) 125,000톤 이상인 업체

(사업장 기준) 25,000톤 이상인 사업장 보유 업체

대상 수

9,977개소

775개 업체

배출량

산정방법

산정단위

시설단위/공정

사업장 단위

배출활동

29개 배출활동

*연소, 공정배출, 항공 등

41개 배출활동

*고정연소, 이동연소, 고정배출, 폐기물처리 등

■ CBAM은 EU-ETS에 기반하여 설계 및 운영되기 때문에 EU-ETS에 대한 이해를 바탕으로 내재배출량으 산정해야 한다. 주요 산정 절차는 CBAM 대상제품 여부 확인-제품당 배출량 산정경계 설정-생산공정 내 투입 물질 확인-배출원 확인 및 구분-제품 생산 공정별 데이터 할당-단순재/복합재 여부 확인-배출량 산정 방법 선택-유형별 배출량 산정-제품당 배출량 산정 순서로 배출량을 산정한다.

[그림 3] EU-ETS에 기반한 CBAM 산정 절차

■ 배출량 보고기간은 1년을 기준으로 역년(1/1~12/31)으로 산정하나, 회계연도를 보고기간으로 설정할 수도 있다.

5. 중소·중견 기업을 위한 정부의 지원과 시사점

■ 지금까지 CBAM 개요와 24년 하반기 적용 사항 그리고 CBAM에서 규정하고 있는 고유내재배출량 산정 방법에 대해 간단히 알아봤다. CBAM은 국내 규제가 아니기에 우리나라 정부에서도 모든 기준과 사안에 대해 명확한 근거를 바탕으로 가이던스를 주기에는 한계가 있다. CBAM의 대상 제품을 생산하는 기업은 대기업도 있지만 대부분이 중소중견기업으로 CBAM 대응을 위한 비용 부담이 만만치 않은 상황이다.

■CBAM 대응 과정에 있어 가장 중요한 것은 수출 제품의 CBAM 대상 여부 확인, EU 세관 신고서 작성 시 CN코드 판정 과정, 그리고 제품의 내재배출량 산정이다. 특히, 24년 하반기부터는 내재배출량 산정 방법이 더욱 강화된 기준으로 적용되는 만큼 CBAM에 대한 올바른 대응을 하기 위해서는 유럽 관세 당국의 정보를 파악할 수 있고 제품의 온실가스 배출량 산정에 대한 이해를 정확히 하고 있는 전문기관의 도움이 필요한 상황이다. 이에 우리나라 정부에서는 EU 당국 및 현지 상황을 정확히 이해할 수 있는 글로벌 기관과의 협업을 통해 국내기업에 정확한 정보 제공과 가이드를 주는 것이 필요할 것으로 보인다.

딜로이트 안 진은 지난 12월 CBAM 대응 전담 자문팀을 출범하고, CBAM과 관련된 모든 전문 서비스를 제공하고 있다. 전담팀에는 특정내재배출량 산정 전문가, 관세 전문가, EU 관세 당국 유권해석 전문가 등으로 구성하여 운영된다. 국내 최대 규모인 30명의 국내 전문 인력과 딜로이트 유럽법인 EU CBAM 대응팀 20여 명이 유기적으로 협력하며 전문 서비스를 제공한다.

작성: 딜로이트 안진회계법인 김병삼 파트너