-

EU 배터리 시장에서의 우리 기업의 경쟁력 - 김희영·김경훈(2023.5.15.), 「글로벌 배터리의 최대 격전지 EU 배터리 시장 동향과

- 글로벌 공급망 인사이트

- 공급망 전문가

- 전혜윤

- 기업명 :

- 2023-06-08

- 출처 : KOTRA

-

일찍이 EU 배터리 시장에서 진출한 우리 기업은 시장점유율 1위를 차지하고 있다. 하지만 최근 CATL을 중심으로 한 중국 기업의 약진으로 EU 배터리 시장에서의 시장점유율에 변화가 일어나고 있다. EU배터리 시장에서의 우리 기업의 경쟁력을 살펴보자.

배터리 시장 시리즈> (59호) 시장현황과 관련 정책

(60호) 기업 유치전략과 현황

(61호) 우리 기업의 경쟁력

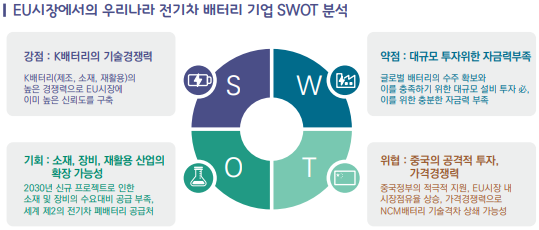

□ 강점(Strength) : K배터리(제조, 소재, 재활용)의 높은 기술 경쟁력

(1) 배터리 : 우리나라 배터리 기업은 EU 시장에 경쟁국보다 먼저 진출하여 오랜 시간 기술력을 검증받았음

- 배터리의 안정성과 신뢰성은 전기차의 안전과 직결 → 완성차 기업들은 검증된 배터리 기업을 선호

- 우리나라는 ’17년부터 EU시장에 선제적으로 투자해 ’22년 EU시장 점유율이 64%에 달하고 있으며, 주요 완성차 기업과 폭넓은 제휴 경험 보유

(2) 소재 : 에너지 밀도와 주행거리 면에서 우수한 삼원계(NCM, NCA 등) 양극재 분야에서 기술력 확보

- 니켈 비중을 80% 이상으로 높여 에너지 밀도를 높이고 안정성까지 확보한 하이니켈 양극재 기술보유

(3) 재활용 : 폐배터리와 배터리 제조과정 중 발생하는 스크랩을 수거, 분쇄해 중간가공품(블랙매스)을 제조한 뒤 유가금속을 추출하는 재활용 기술에서도 우리나라는 세계 최고 수준인 것으로 평가됨

□ 약점(Weakness) : 대규모 투자를 위한 자금력 부족

(1) 자금력 : 배터리는 수주산업으로 대규모 투자가 선행되어야 하나, 우리 기업들은 투자 자금 부족으로 EU의 배터리 수요 증가에 대응한 신속한 추가 투자가 어려운 상황

- 우리 기업들은 미국과 EU 지역에 투자를 동시에 진행해야 하는 반면, 중국 기업의 경우 IRA 영향으로 미국시장 진출이 어려워지면서 EU 지역에 투자를 집중

- OEM의 배터리 수주 물량을 확보하기 위해서는 OEM의 주문에 맞춰 생산시설을 빠르게 확충할 수 있는 자금동원력이 중요

ㅇ공장 건설 및 수율 확보를 위한 시운전 기간 등을 고려할 때 향후 1~2년 내 수주 경쟁의 결과가 5~6년 이후의 시장 점유율을 좌우하게 되므로, 단기적인 자금 조달 능력이 수주 경쟁의 성패를 좌우할 전망

□ 기회(Opportunity) : EU 내 자체 공급능력 부족 및 공급망 관리 강화

(1) (EU 내 공급역량 부족) EU의 배터리 공급망 중에서도 특히 △광물 △소재 △장비 △재활용 분야는 수요 대비 공급이 부족하여 성장 가능성이 높음

- ’30년까지 EU 내 예정된 배터리 공장증설 프로젝트에 비해 역내 배터리 장비업체 수가 매우 적어 국내 배터리 장비 기업의 진출에 유리한 여건

(2) (풍부한 재활용 원료) EU는 전 세계 전기차 판매 2위의 거대 시장으로 LFP배터리를 포함해 폐배터리 물량이 풍부해 재활용 사업에 유리

- 현재 국내외 많이 운영하고 있는 습식공정에 비해 대량 처리가 가능하고 금속회수율을 극대화할 수 있는 건식 재활용기술과 향후 공급량이 더욱 증가할 LFP배터리의 재활용 기술에 대해서도 주목할 필요

ㅇ건식 용융 재활용 기술은 LiB 플레이크(Flake)를 고온의 용융로에 넣어 녹여 각종 유가금속을 포집하는 방식으로서 니켈, 코발트, 구리, 망간을 95% 이상 회수할 수 있음. 단, 건식 재활용은 환경오염에 대한 우려가 있어 폐수 무방류 시스템 설치 등 ESG적 관점에서의 노력이 필요

(3) (강화되는 공급망 규제) EU의 환경, 노동, 재활용 관련 규제 강화는 중국과 경쟁해야 하는 우리나라에 상대적으로 유리하게 작용할 가능성

- 탄소배출 저감, 재활용 의무비율 설정, 배터리여권 도입 등 EU의 공급망 관리정책에 대응하고 이를 시장 선점의 기회로 활용하기 위해서는 중국과 차별화된 ESG 기준을 내세울 필요성

□ 위협(Threat) : 중국의 공격적 투자와 높은 가격경쟁력

(1) (중국의 공격적 투자) 중국 기업들은 막대한 자금력과 정부 지원을 바탕으로 EU 시장에 적극적으로 투자하고 있어 우리나라의 가장 큰 위협요인으로 부상

- 중국의 ’21년 EU 시장점유율이 22.6%→ ’22년 34.0%로 상승한 반면 우리나라는 ’21년 70.6%에서 ’22년 63.5%로 하락

(2) (중국의 높은 가격경쟁력) LFP 배터리에 주력하고 있는 중국은 향후 NCM 분야에서도 부족한 기술력을 가격경쟁력으로 상쇄하면서 EU 내 시장점유율을 높여갈 가능성이 있음

- NCM 배터리보다 20~30% 저렴한 LFP배터리는 친환경 에너지 인프라 및 소형 모빌리티, 저가형 전기차 시장 확대에 힘입어 수요가 빠르게 늘고 있음

- 중국의 배터리 제조 장비의 평균 가격은 한국의 약 80% 수준으로 배터리 완성품뿐만 아니라 장비시장도 중국 기업이 잠식할 가능성이 높음