-

자동차 제조업체의 배터리 원자재 공급망 직접 개입 등 최근 전기차 산업 동향

- 글로벌 공급망 인사이트

- 공급망 더 알아보기

- 전세계

- 정유나

- 기업명 :

- 2022-11-10

- 출처 : KOTRA

-

◈ EU는 ’35년부터 역내 신규 내연차 판매금지에 합의하는 등 역내 전기차 시장 확대가 기대되는 상황에서 저렴한 배터리 자체 공급망을 이미 확보한 중국 기업과의 경쟁에서 서방 기업들이 고전하고 있다. 이에 대응해 자체 원자재 공급망 확보까지 나선 서방 완성차 업체 동향 등 최근 전기차 산업 현안을 살펴보자

□ EU는 ’35년부터 역내 신규 내연차 판매금지 전망. 승용차 및 소형상용차 탄소배출 규정도 합의

- EU 이사회와 의회는 ’35년부터 역내 신규 내연차 판매금지 합의, ’35년 역내 탄소 100% 감축 기준 적용으로 내연 승용차, 밴, 소형화물차 신규 판매 금지 예정

ㅇ 동 규정은 산업계의 강력한 로비에도 불구 ’21.7월 발표된 ‘기후대응법안패키지(Fit for 55)’ 중 가장 먼저 입법기관간 합의에 도달. 향후 이사회와 의회 공식 채택 절차를 걸쳐 최종 발효 예정

- 또한 EU는 ’30년부터 신차에 적용할 탄소감축 목표 기준에도 합의하여, 승용차는 ’21년 대비 탄소 배출량 55%, 밴은 ’21년 대비 50% 감축 의무 적용 예정

- ’30년까지 제조업체에 대한 저공해차(ZLEV) 판매 인센티브* 유지, 제조업체는 ZLEV 판매량 충족시 업체별 탄소배출 목표 완화

* `EU는 ’30년 기준 저공해차(50gCO2/km 미만 배출)를 일정비율 이상 판매(승용차 25%, 밴은 17% 이상)할 경우 제조업체에 업체별 탄소배출 기준을 최대 5%까지 완화하는 인센티브 부여

ㅇ 해당 연도의 업체별 탄소배출 목표보다 초과 배출시 1gCO2/km 당 95유로 벌금

- 이외 자동차 수명주기 동안 탄소 배출량을 감시하는 신규 규제 및 합성연료 사용 가능성 시사

ㅇ 집행위는 역내 판매되는 자동차 수명주기內 탄소 배출량을 규제하기 위해 ’25년까지 새로운 방법론 도입 예고

□ 전기차 전환기 중국 기업의 활발한 EU 시장 진출 및 역내 경쟁 심화 전망

- 전문가들은 EU의 ’35년부터 역내 신규 내연차 판매 금지’ 법안으로 인해 EU에서 여전히 경쟁력이 높은 내연차 시장이 축소되어 향후 중국 신생기업의 EU 전기차 시장진출이 확대될 것으로 분석

- 중국 자동차 기업들은 전기차 전환기에 이미 구축한 값싼 전기차 배터리 공급망과 방대한 내수시장 기반의 경쟁력을 보유함. 이러한 중국과 달리 주요 원자재 역외 의존이 심한 EU는 공급망 취약성이 우려됨

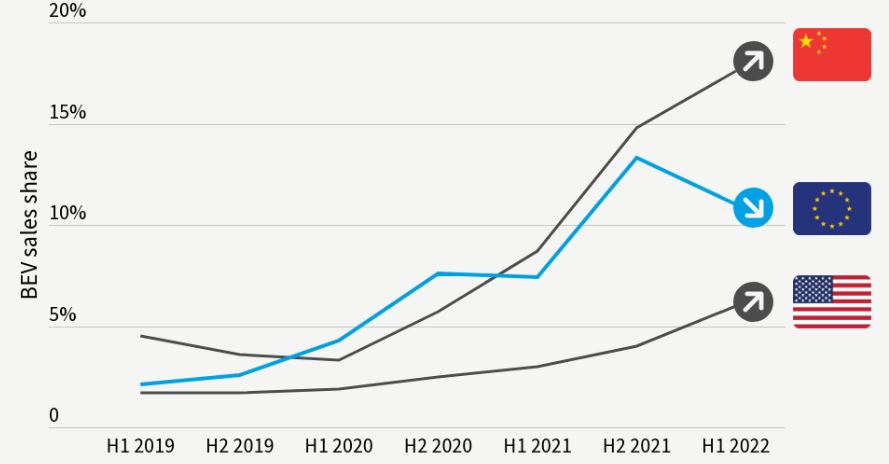

- 한편 EU의 ’22년 자동차 시장내 전기차 판매 점유율은 11%에 머문 반면 중국은 18%로 증가, 세계 전기차 시장 규모 1위 기록

< 국가별 자동차 시장 내 전기차(BEV) 판매 점유율 >

출처: T&E, 유럽운송환경연합

- 또한 독일언론 DW(Deutsche Welle)에 따르면 중국은 내수 시장 확대로 전기차 브랜드 및 모델이 증가하는 추세로, ’22년 상반기 10대 전기차 제조사*에 중국 제조사가 4개 포함되었음

* ’22년 상반기 매출 기준 10대 전기차 제조사 순위 - ①테슬라, ②BYD(中), ③SAIC(中), ④폭스바겐, ⑤현대기아, ⑥스텔란티스, ⑦지리(中), ⑧BMW, ⑨Xpeng(中), ⑩르노

□ 전기차 경쟁력은 배터리를 넘어 원자재, 배터리 가격 상승으로 원자재 공급망까지 개입하는 차량 제조사들

- 전기차 배터리 가격은 (’10)$1,220kwh → (’21)$132kwh까지 장기 하락 추세였으나, ’22년 들어 리튬, 코발트, 니켈 등 원자재 가격상승에 따른 전기차 배터리 가격상승으로 장기공급 차질 우려가 제기되는 상황

ㅇ 리서치업체 미네랄인텔리전스(BMI)에 따르면 정제 수산화리튬 가격은 약 7만 달러/톤으로 ’21년초 대비 8배 이상 상승. 리튬이 사용되는 양극재, 음극재, 전해질, 분리막 등 4대 핵심소재는 배터리 원가의 77% 차지

ㅇ 전문가들은 자동차 제조업체들이 지난 2년간 지속된 반도체 부족과 같은 장기 공급차질을 겪을 수 있다고 예측함

- 또한 Financial Times는 美 인플레이션감축법(IRA)으로 자동차‧배터리 제조사가 공급전략을 재조정하고 있는 상황으로 서방 국가의 보조금 등 산업정책이 배터리와 원자재 가격 상승에 영향을 미치고 있다고 지적

- 원자재 접근성 및 가격에 대한 우려가 높아지며 일부 완성차 제조사는 자체적인 안정적 공급망 확보를 위해 투자 및 인수 등 방식의 배터리 원자재 공급망 직접 확보를 검토하고 있음

ㅇ 일각에서는 복잡한 화학 처리 과정의 리튬 정제 기술이 차량 제조업체의 핵심 전문지식과는 거리가 멀고, 리튬의 공급원이 되는 ‘스포듀민(Spodumene)’ 확보 또한 어려워 가용성 및 비용 문제 발생 가능성을 지적

< 주요 자동차 제조사의 배터리 원자재 확보 관련 동향 >

회사

주요 내용

테슬라

지난 9월 텍사스와 루이지애나에 리튬 정제소 설립을 위한 세금감면 신청서 제출

포드

배터리 금속 탐사 및 개발 회사 Liontown Resources가 리튬 광산을 개발할 수 있도록 자금조달 계획 발표

GM

리튬 광산 그룹인 Livent社에 2억 달러를 선불로 지급

스텔란티스

독일내 리튬 생산을 추진 중인 Vulcan Energy Resources社 지분(5천만 유로) 인수

출처: 파이낸셜 타임즈(FT)

□ 시사점

- 배터리 가격이 급등한 최근 상황은 일부 구조적인 변화*에서 야기된 것으로 분석되기에, 배터리 공급망 전반에 걸친 큰 변화를 감안한 전기차 산업의 방향 전환도 필요한 시점이라는 시각도 존재

ㅇ 컨설팅사 Mountain House Partner의 대표 Chris Berry는 러-우 전쟁발 에너지 비용 급등, 금리 인상 등을 포함하는 경제 및 지정학적 변화가 구조적으로 나타나 배터리 가격 인하를 더욱 방해하고 있다고 평가함

- 특히 유럽은 높은 배터리 역외 의존도가 전기차 보급 확대의 걸림돌로 작용할 것으로 전망되며, 유럽의 배터리 산업은 고가의 에너지 비용으로 인해 중국 CATL, 한국 LG화학, 일본 파나소닉 등 아시아 기업에 의존할 가능성이 여전히 높음

ㅇ 리서치업체 미네랄인텔리전스(BMI)에 따르면 유럽은 올해 전 세계 리튬이온 배터리 셀의 7% 생산할 전망인 반면 중국은 76%를 생산할 것으로 예측

ㅇ 전기차 모터 제조에 필요한 희토류 생산도 중국이 점유하고 있어 전기차 필수 부품 공급에 대한 의존도는 당분간 지속될 전망

출처: FT(9.20/10.10), Reuters(9.26), 유럽의회(10.27), EU이사회(10.27), Politico(10.27), DW(10.20) | 작성: 공급망 모니터링실, KOTRA