-

러-우 전쟁發 글로벌 LNG 시장 공급망 변화 동향

- 글로벌 공급망 인사이트

- 공급망 더 알아보기

- 전세계

- 정유나

- 기업명 :

- 2022-11-03

- 출처 : KOTRA

-

◈ 천연가스 수입의 脫러시아를 추진하는 유럽이 국제 LNG시장에 뛰어들었다. 제한된 글로벌 LNG 공급능력 하에서 전통적 수입국이던 아․태지역 국가들의 LNG 물량확보 경쟁이 심화되는 가운데 구매력이 약한 국가에서는 전력공급 중단사태도 발생하고 있다. 글로벌 LNG 시장 동향을 살펴보자

□ EU의 러시아産 천연가스 대체를 위한 LNG 수입 확대

- (배경) 유럽의회(European Commission)는 러시아의 우크라이나 침공 직후 유럽의 對러시아 천연가스 의존도를 평년의 1/3수준으로 낮추기 위한 전략 발표(REPowerEU, ’22.3.8)

ㅇ (단기목표) ’22년 말까지 러시아산 천연가스 감축목표의 약 50%를 LNG 수입 확대로 대체

ㅇ 러시아도 非우호국에 대한 가스공급 중단조치를 확대함에 따라 러시아의 EU 가스공급량은 평년대비 약 20% 수준으로 감소(’22.10월 기준)

<주요전략('22년 목표)>

러시아산 천연가스 감축 방안

가스 대체 목표량

· 非러시아산 천연가스 공급선 확대

· 50Bcm(LNG:액화천연가스), 10Bcm(PNG:파이프라인 가스)

· 에너지효율 개선, 재생에너지 보급 촉진 등

· 41.5Bcm(Billion cubic meter, 십억입방미터)

· 총 대체 목표량

· 101.5Bcm

- (동향) EU는 러시아의 가스 공급 감소에도 불구하고, 역외 지역으로부터의 LNG 수입이 크게 증가하여 동절기를 대비한 역내 천연가스 비축 목표를 초과 달성

ㅇ REPowerEU는 10월말까지 80% 재고 확충을 목표로 제시하였으나 ’22.10월말 기준 94% 달성

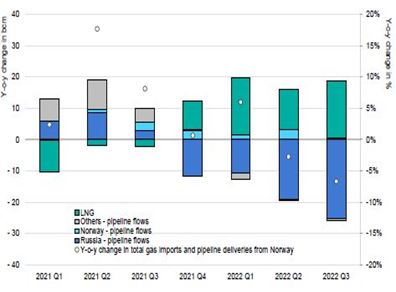

ㅇ ’22.1~8월, 국제 LNG 총 무역규모는 전년대비 6% 증가했으나, EU의 LNG 수입은 약 65% 증가(약 35Bcm↑)

<가스수입원 변화(전년대비 증가율)>

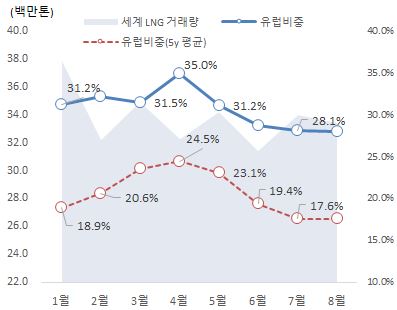

<세계 LNG 시장에서의 유럽 비중(’22)>

□ 아․태지역 LNG 수급 동향

▷ EU의 LNG 수입 수요 급증은 글로벌 LNG 시장의 구매 경쟁을 심화시켜 현물가격 급등 유발

▷ PNG 공급라인 미비로 LNG 수입에 의존하던 아․태지역 국가들의 수입 여력이 크게 감소. 이로 인한 파급효과는 국가별 경제상황과 기존 LNG 수입계약의 형태 등에 따라 상이하게 나타나고 있음

- (일본) LNG 도입계약에서 유가에 연동된 장기계약의 비중이 높고 구매력도 높아 LNG 현물가격 급등의 내수 충격의 정도는 비교적 낮은 상황이나, 중기적으로 LNG 의존도를 낮추기 위한 원전 재가동 계획 발표

- (중국) 제로코로나 정책 추진에 따른 에너지 수요 감소로 ’22년 1~8월의 중국의 가스 수요는 전년대비 10% 감소하였으며, 이로 인해 LNG 수입은 전년 대비 80% 수준에 머무르고 있음

ㅇ 세계 1위 LNG 수입국이던 중국의 수입수요 감소는 아태지역 LNG 현물시장의 경쟁 격화를 다소 완화시키는 긍정적인 요인으로 작용

- (인도) 급등하는 LNG 수입 수요 최소화를 위해 ’22년 1~8월 가스화력 발전량을 30% 감소시키고 이를 석탄화력으로 대체

- (태국) ’22년 1~7월 국내 가스소비가 전년대비 12% 감소했으며, 경유 발전량이 16배 증가

- (파키스탄) 급등한 LNG 현물의 조달 여력 미비로 ’22년 1~8월 LNG 수입량은 전년대비 약 20% 감소하였으며 순환정전(rolling blackout), 상업시설 제한운영, 공무원 주5일 근무제 실시 등 에너지 공급 감소에 대응

- (방글라데시) 외환위기(balance of payment crisis) 우려로 7월 이후 LNG 수입을 중단함에 따라 ’22. 10월 방글라데시 전역에서 광범위한 정전 사태 발생

<국제 LNG가격 급등에 따른 아시아 주요 수입국의 영향>

국가

영향

인도

· ’22.1~8월 전력부문 가스 소비량 전년 대비 28% 감소 (일부 석탄으로 대체)

· 정유‧화학 부문의 가스 소비량 각각 29%, 23% 감소했으며 감소분의 대부분은 원유로 대체

중국

· ’22.1~8월 전력부문 가스 사용량 전년 대비 9% 감소

· 산업 및 수송 분야 수요 급감

일본

· ’23년 중반부터 원자로 7기 재가동 추진

· LNG 공급 차단 시나리오에 대한 비상 대책 마련

태국

· ’22.1~7월, 전력부문 가스 소비 6% 감소, 경유 발전량 16배 증가

· 높은 가격으로 인해 구매 입찰 취소 또는 낙찰자 미선정

파키스탄

· 경제 전반에 걸친 심각한 에너지 위기, 최대 12시간 순환 정전

· ’22.1~8월 LNG 수입 19% 감소

· 최소 수준의 LNG 현물구매로 인한 석유 화력발전 5배 증가

방글라데시

· ’22.7~8월 LNG 현물구매 중단

· 7월 중순 최대 20% 부하 차단 및 의무 절전조치 실시

자료: IEA(2022.10), Gas Market Report Q4 2022, 에경연('22.10) 세계에너지시장 인사이트(22-20) 재인용

□ 글로벌 LNG 시장 재편

- (LNG 프리미엄 시장 전환) 기존 PNG 대비 높은 비용이 요구되는 LNG의 특성상 프리미엄 시장은 주요 구매처인 아시아를 중심으로 형성되었으나 유럽이 새로운 프리미엄 시장으로 급부상

- (계약형태의 변화) 국제 LNG 시장이 판매자 우위시장(Buyer’s Market)으로 빠르게 전환됨에 따라 신규 LNG 거래는 계약기간이 더욱 장기화되고 그간 완화되던 도착지 제한조항 삽입이 다시 증가하는 추세

□ 향후 전망

- 금년 동절기 이후에도 EU의 천연가스 수입 관련 脫러시아 정책은 지속될 계획으로 아시아 지역의 LNG 가격 급등 및 공급망 교란의 주기도 더욱 잦아질 전망

- 특히 EU는 제한된 LNG 수입 인프라 역량을 빠르게 확충하기 위해 글로벌 시장에서 단기에 임대 가능한 FSRU (Floating, Storage, Re-gasification Unit) 12개 旣확보, 추가로 9개 FSRU 신규 프로젝트 계획 발표

ㅇ 그러나 EU가 확보한 FSRU 설비는 남아시아 및 동남아 지역의 수요를 고려해 건조된 설비로서 아․태지역의 LNG 수입 능력 약화를 초래할 전망

작성: 에너지경제연구원 미래전략연구팀 | 참고:IEA, Gas Market Report Q4 2022 등