-

UAE 연방 법인세법 전격 발표, 조세제도 개선 통한 글로벌 비즈니스 중심지로의 발돋움에 박차

- 통상·규제

- 아랍에미리트

- 두바이무역관 박미진

- 2023-01-02

- 출처 : KOTRA

-

2023년 6월 1일 이후 최초 회계연도(Financial year) 부터 적용

UAE 진출 기업과 진출 희망기업의 경우 전문 인력을 통한 사전준비를 시작해야 할 시점

글로벌 세제는 끊임없이 변하고 있다. 그간 조세 천국임을 강조하며 수많은 해외 투자를 유치했던 UAE에도 많은 변화의 바람이 불고 있다. 부가가치세, 특별소비세 제도는 이미 정착단계이며 연방 법인세 도입이 목전이다. 이제 UAE에서 조세제도는 더이상 단순히 따라야 할 컴플라이언스 일뿐 아니라 기업에 명망을 좌우할 중요한 요소가 되었다. 신규도입 예정인 UAE 연방 법인세 제도에 대해 알아보자.

UAE 연방 법인세 도입

지난 12월 9일 UAE 재무부(Ministry of Finance)는 연방 법인세법(Federal Decree-Law No. 47 of 2022)을 발표, 2023년 6월 1일자로 적용될 것임을 강조하였다. 연초(2022년 1월 31일), 재무부 웹사이트에 공지된 FAQ(Frequently Asked Questions)와 언론보도를 통해 제도의 도입과 주요 원칙(Key Design Principals)을 소개, 프리존과 천연자원 관련 비즈니스를 제외한 연방 법인세율을 포함한 광의적 개념에 대한 제도 도입에 대한 큰 그림을 알렸다. 이어 지난 4월 29일, 공청회 문서(Public Consultation Documents)를 통해 다국적 기업에 대한 높은수준의 세율적용 가능성 그리고 실질적인 적용에 관한 추가내용을 공개하였다. 이번에 발표된 법은 기존의 안내(FAQ, 공청회 문서)와 기본적인 맥락을 같이 하며 20개의 챕터와 70개의 부속조항으로 이루어졌다.

언론보도에 따르면, 41개 조문(Provision)을 포함할 내각결정 명령(Cabinet Decree)을 통해 보다 자세한 해석과 적용법이 안내될 것으로 알려졌다.

[연방법인세 관련 공지]

[자료 : UAE Federal Tax Authority]

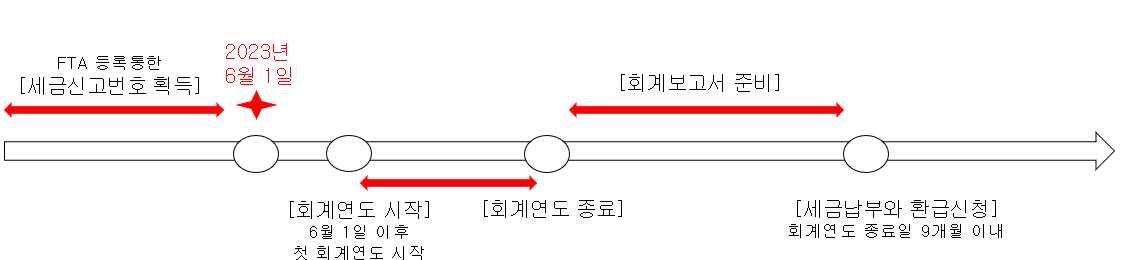

시행일자 및 타임라인

연방 법인세는 2023년 6월 1일 이후 최초 회계연도(Financial year) 부터 적용된다. 2023년 7월 1일 ~ 2024년 6월 30일 회계연도를 운영하는 사업자의 경우 2023년 7월 1일부터 과세 대상이며, 2024년 1월 1일 ~ 2024년 12월 31일 역년제 회계연도를 채택하는 사업자의 경우 2024년 1월 1일부터 과세 대상이 된다. 아울러 회계연도 종료일로 부터 9개월 이내에 회계보고서 제출, 세금납부와 환급 신청을 진행해야 한다. 우리나라의 예산회계법을 고려했을 때 대다수 우리 기업은 역년제를 택하는 바 최초 과세기간은 2024년 1월 1일 ~ 2024년 12월 31일 , 최초 신고와 납부는 2025년 1월 ~ 2025년 9월에 이루어 질 것으로 보인다.

법인세 과세대상*의 경우 UAE 과세당국인 연방국세청 FTA(Federal Tax Authority)등록을 통해 세금신고번호(Tax Registration Number)를 부여받아야 하며, 등록은 2023년 초에 개시될 것으로 보인다.

주*: 하기 설명 참조

<연방 법인세 타임라인>

[자료: 두바이 무역관]

과세대상과 예외적용

기본적으로 UAE 내의 법인(Legal Persons)과 비즈니스 활동을 수행 중인 개인(Natural Persons)은 과세대상이며 상세 과세대상 및 면제대상은 하기와 같다.

<과세대상과 면제대상>

과세대상

개인(Natural Persons)

법인(Legal Persons)

· UAE 내의 사업이나 상업활동을 하고 있는 자(Cabinet Decision에 따라 구체화)

* 고용인으로의 수익이나 개인 수입에 관한 세금부과치 않음.

· UAE내의 법인(프리존 포함)

- UAE내 회사와 법인

- UAE내 영구적인 회사설립을 한 외국 법인

- 유한책임의 파트너십 회사의 경우 UAE 회사와 동일하게 취급

· 외국에 있는 법인을 UAE에서 관할하고 있는 경우

· 외국 법인인 경우,

- UAE 내에 고정사업장(PE)을 보유하여 이로부터 UAE 원천소득이 발생하는 경우

- UAE 내 신고의 의무(Nexus)가 있는 경우(Cabinet Decision에 따라 구체화; 향후 OECD의 BEPS 프로젝트 필러(Pillar) 1*이 도입될 경우에 대비)

* 일정 규모 이상 다국적 기업의 글로벌 초과이익 일부를 시장 소재지국가에 과세권으로 배분함을 주요 골자로 함.

면제대상(Exempt Persons)

(a) 정부기관

(b) 정부가 관할하는 기관

(c) 천연자원 추출과 관련된 사업 활동을 하는 법인

(d) 천연자원 비추출(미드스트림·다운스트림)관련 사업활동을 하는 법인

(e) 적격 공익기관(사회복지기관)

(f) 적격 투자펀드

(g) 개인, 공공연금, 사회복지기금

(a), (b), (f), (g)의 특정 조건하 면제혜택을 받은 법인이 소유하거나 운영하는 UAE내의 주식회사

· (f), (g), (h) 카테고리의 경우 FTA에 신청서를 별도 제출해야함.

연방차원의 법인세 도입 이전에도 UAE는 일부 산업(천연자원 관련 및 외국은행의 지점)에 대한 토후국 차원의 법인세 제도를 운용해왔으며, 기존발표에 따라 신규 도입 연방 법인세와 별개로 토후국 수준의 기존 법인세 제도는 유지될 것으로 알려져왔다. 이번 발표를 통해 천연자원 관련 비즈니스의 경우 연방 법인세 면제대상으로 분류, 현재 토후국 수준의 법인세만 부과될 예정이나 외국은행의 지점의 경우 20%의 토후국 수준 법인세와 연방 법인세 9%, 최대 29%의 세금을 납부해야 할 가능성이 존재한다. 외국은행의 지점에 대해서는 향후 내각결정 명령에 따라 면제 여부가 확정될 것으로 보이며, 최종적으로 과세대상으로 지정될 경우 중복 부과로 인한 높은 세율에도 불구하고 OECD의 BEPS 프로젝트 필러(Pillar) 2* 도입 시 국제적 수준으로 조정될 전망이다.

주*: 한 국가의 세율을 계산하여 글로벌 최저한세율에 미달하는 부분을 추가로 과세함을 주요 골자로 함.

과세율

- 과세소득이 AED 375,000*(약 USD 10만) 미만인 경우 0% 적용

- 과세소득이 AED 375,000*(약 USD 10만) 이상인 경우 9% 적용

- 전 세계 수익(Consolidated Global Revenues)이 EUR 7억 5,000만(약 AED 31억 5,000만)이상 다국적 기업(MNC)의 경우 OECD의 BEPS 필러(Pillar) 2 도입에 따라 별도의 세율이 추후** 발표

* 공청회 문서(Public Consultation Documents)에 따른 금액, 법에는 명기되어 있지 않으며 향후 내각결정 명령에 따라 확정 예정

**12월 20일자 언론 보도를 통해 MNC에 대한 세율을 9%로 공지한 바 있으며 필러(Pillar) 2 도입 시기는 미정

<과세소득이 AED 40만인 과대대상 회사에 대한 연방 법인세 적용 예시>

과세소득 구간

세율

계산 과정

법인세 부과액

과세소득 AED 400,000

- 과세소득 AED 375,000 미만

0%

0

0

- 과세소득 AED 375,000 이상

9%

9% X 25,000(400,000 – 375,000)

2,250

합 계

AED 2,250

[자료: 두바이 무역관]

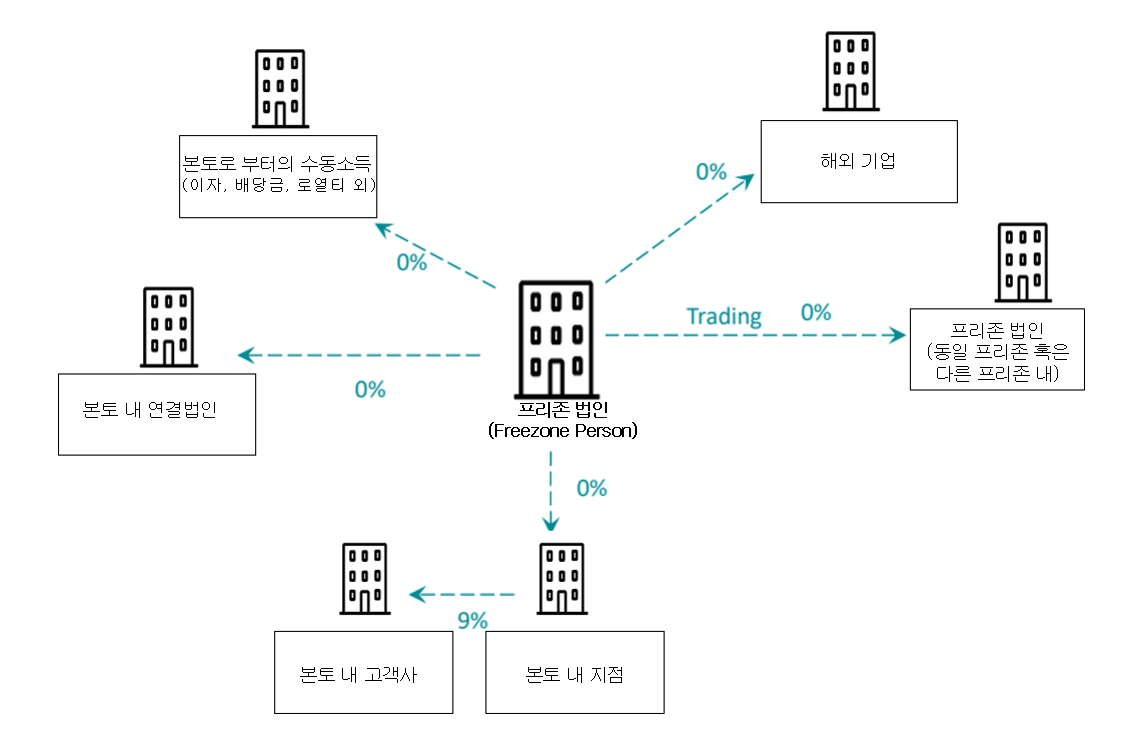

프리존 법인에 대한 과세 및 예외적용

이번 발표된 연방 법인세법(Federal Decree-Law No. 47 of 2022)은 프리존 법인에 대한 과세 및 예외적용에 대한 심도있는 내용을 다루지 않은 바, 대부분의 내용은 기존의 공청회 문서를 토대로 안내되고 있다. 연방 법인세법은 용어에 대한 구체적 정의 없이 적격 소득(Qualifying Income)에 대해서는 0%, 비적격 소득(Not Qualifying Income)에 대해서는 9% 과세라고 설명하고 있다. 적격 소득과 비적격 소득에 대한 정의는 추후 내각결정 명령에 따라 구체화될 전망이다. 단, 공청회 문서는 프리존에서 발생한 소득에 대한 0% 세율에 대해 언급한 바 있다.

[프리존 법인에 대한 연방 법인세 적용 예시]

[자료: AskPankaj]

단, 현재 대부분의 프리존들이 프리존 육성과 투자유치를 위해 세금 인센티브 혜택을 제공하고 있고 본토 내의 사업을 수행하지 않으며 일정 자격 요건에 부합하는 기업에 대한 최대 50년간 법인세 면제 인센티브 기조는 계속 유지될 전망이다.

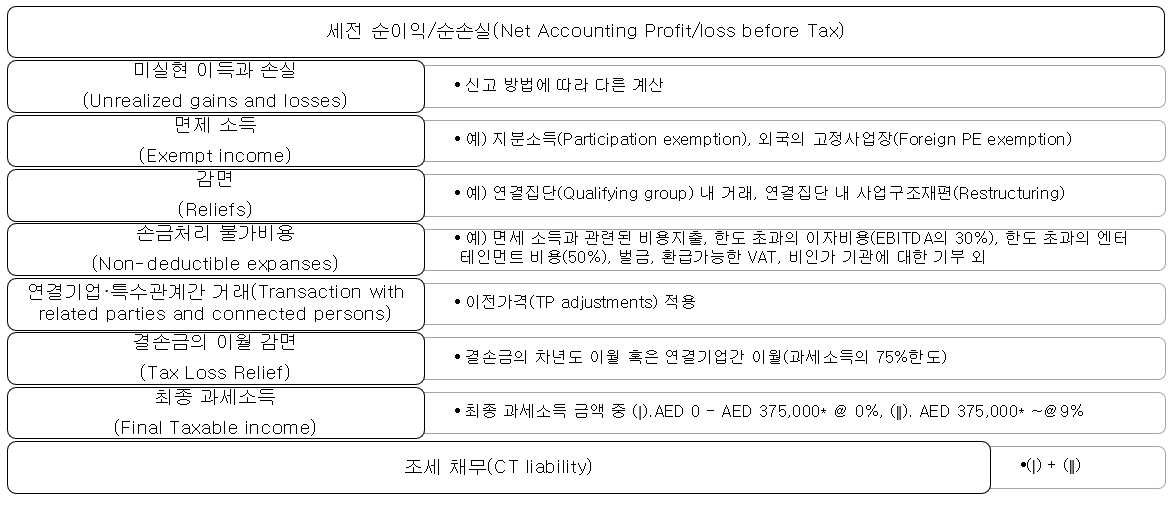

과세소득의 계산

연방 법인세 상 과세소득은 국제 기준(IFRS)을 따른 재무제표(Financial Statements)에 의거, 기업의 순이익·순손실에서 재무부가 규정한 최소한의 조정(Adjustments)*을 가감하여 계산된다. 과세소득의 계산에 영향을 미치는 주요 원칙과 계산법은 아래의 표와 같이 요약할 수 있다.

주*: 하기 표에서 설명

<과세소득 도출 과정 요약>

[자료: Deloitte]

과세소득은 기본적으로 그 사업연도에 속하는 익금의 총액에서 손금의 총액을 뺀 금액으로 하는데 영업과 관련된 비용만 손금처리 할 수 있다. 연방 법인세는 영업에 관련되지 않은 손실이나 업무와 관계없는 지출과 비용(예: 비인가 기관에 대한 기부, 비적격 비영리기관을 위한 보조금, 벌금, 주주에게 지급된 배당금, 법인세 외)의 경우 손금처리 할 수 없도록 규정하고 있다.

UAE 연방 법인세가 규정하는 주요 원칙(Features)은 아래와 같다.

면제 소득(Exempt Income)

UAE 내 개인과 법인에서부터 발생한 배당금과 자본이익은 과세소득에서 면제될 수 있다. 피투자 기업이 외국기업일 경우 UAE 지분 보유자가 피투자기업의 지분이나 자본금의 5% 이상, 최소 12개월 이상 보유하였거나(혹은 보유할 예정), 피투자기업이 9% 이상의 법인세 납세 의무자인 경우 등 일정 요건 충족 시 배당금이나 주식매각으로 발생하는 자본이익 등이 과세 지분소득 면제(Participation Exemption) 대상이 된다. 아울러 UAE 내 개인과 법인은 요건을 충족한 외국소재 고정 사업장에서 발생하는 경비와 소득에 대해 면제 신청을 할 수 있다.

연결법인 집단 내 감면(Reliefs)

연방 법인세가 규정하는 요건에 충족하는 적격 연결법인 집단 내 기업ㅍ간 사업 이전이나 사업구조 재편 시 감면(Reliefs) 적용된다. 동일 연결집단에 속하는 적격 연결법인이 되기 위해서는 지분율 75% 이상, 최소 2년 보유가 요구되며 사업 이전 시 장부가액으로 책정된다. 해당 요건과 적용방법은 연결집단 내 사업구조 재편(Business Restructuring)시에도 적용되나 사업구조 재편에 합당한 사유가 존재해야 한다.

손금처리 불가비용(Non-Deductible Expanses)

은행·보험업 등 연방 법인세가 금지한 일부법인과 개인을 제외하고 이자비용의 경우 EBITA의 30%까지 공제 가능(면제소득 제외)한 경우가 있으나 대출사유가 절세의 목적이 아닌 상업적으로 합당해야 한다. 각 회계연도 내에 미공제된 이자비용 잔여분은 10년간 다음 회계연도로 이월 가능하다. 엔터테인먼트(사업차 접대를 위한 식대, 교통비, 오락 및 레크리에이션) 비용은 50%까지 공제된다.

연결기업·특수관계 간 거래(Transaction with Related Parties and Connected Persons)

연결기업·특수관계에 있는 법인과 개인 간 거래 시 독립기업 원칙(Arm’s Length Principle)*을 따라야 한다. 특수관계 사이에서 체결된 조건이 독립기업들 사이에 체결되었을 조건과 동일 혹은 유사한 수준의 가격이나 이익수준을 보장하여야 한다는 것이다. 연방 법인세는 연결기업·특수관계에 대한 정의와 가격 산정 방법을 규정하고 있으며 이전가격(Transfer Pricing)에 대한 독립기업 원칙은 국내 및 해외거래 모두에 적용된다.

주*: OECD 회원국들이 조세 목적상 이전가격을 결정할 때 적용하기로 합의한 국제기준

결손금의 이월 감면(Tax Loss Relief)

각 회계연도 내에 발생한 결손금은 이후의 사업연도로 무기한 이월 감면 가능하며, 차년도 과세소득의 75%까지 보전(상쇄)가 가능하다. 단, 연방 법인세 발효이전에 발생한 결손금, 연방 법인세 납세대상이 되기 이전 발생한 결손금, 연방 법인세 면제대상 활동이나 자산에서 발생한 결손금 등에는 적용되지 않는다. 아울러 두 과세대상 법인 간 직·간접적으로 75% 이상의 지분의 종속구조, 혹은 제3자가 두 법인의 지분을 75% 이상 보유하고 부가 요건에 부합할 경우 회사 간 이월, 감면 또한 가능하다.

예를 들어 A회사의 2025년 회계연도 결손금이 120AED이고 2026년 회계연도 과세소득이 40AED일 경우 40AED의 75%인 30AED을 감면할수 있으며 나머지 90AED은 차년도로 이월 혹은 지분관계가 있는 회사 B의 과세소득 감면에 활용할 수 있는 것이다.

기타조항

조세 그룹(Tax Group): UAE 기반(Resident) 과세대상 연결기업의 경우 복수의 기업을 그룹화 할 수 있다. 모기업은 95%이상의 지분을 보유해야 하며, 면제 대상이나 프리존 법인의 경우 그룹화 대상이 아니다. 조세 그룹은 FTA신청을 통해 결성될 수 있으며, 단일 과세대상으로 인정된다.

ㅇ 통화 단위(Calculation of CT Payable): 모든 금액은 자국통화인 디르함을 기준으로 설정되어야 하며, 기타통화의 경우 중앙은행이 정한 환율에 따라 계산되어야 한다.

ㅇ 세금납부와 환급(Payment and Refund of CT): 연방 법인세는 회계연도 종료 9개월 이내 혹은 FTA가 정한 별도의 기한 내에 납부되어야 한다. 특정상황에 대한 세금 환급을 요청할 수 있으며 아울러 관련 문서들은 회계연도 종료일로 부터 7년간 보관해야 한다.

시사점

UAE 정부는 이번 연방법인세 도입을 통해 자국 내 조세제도를 개선하고 투명성을 제고함으로써 글로벌 비즈니스의 중심지로 거듭나겠다는 의지를 표명하였다. 추후 발표될 내각결정 명령(Cabinet Decree)을 통해 프리존의 적격 소득(Qualifying Income)과 비적격소득, UAE 내 신고의 의무(Nexus), 다국적기업(MNC)에 대한 최저한세율 도입시기 등에 관한 추가적인 가이드라인이 제공될 예정이나 기본적으로 OECD BEPS 최종 합의안과 주요 맥락을 함께 할 것으로 보인다.

지난 2021년 10월, 130여 개 국가들은 OECD BEPS의 두 가지 핵심의제(필러)에 대한 합의안을 발표하였다. 사용자가 소재한 국가에 더 많은 과세권을 배분(필러 1)하고 글로벌 과세 최저한을 정해 최소세율만큼 과세(필러 2)하기 위해 조세규칙을 개선하고 이익이 창출된 곳에서 공정하게 배분된 조세를 납부하는것에 대해 동의한 것이다. UAE의 경우에도 지난 2018년 5월 참가를 선언하며 전 세계적인 이행노력에 동참, 이번에 발표된 연방법인세 법에도 해당 프로젝트 적용 가능성을 열어 둔 바 있다. 언론보도에 따르면, UAE의 BEPS 2024년 시행설에 무게가 실리고 있는 바 UAE에 진출해 있는 다국적기업과 국외 관계사의 이익창출 활동과 과세규칙에 대한 대대적인 변화의 바람이 불 전망이다.

딜로이트의 조세 전문가(ME International and M&A Tax Leader) 알렉스(Alex Law)의 경우, 이번 연방 법인세 발표를 오랜시간 기다려온 많은이들의 기대에 부흥하는 역사적인 순간이라 칭했다. 신규 조세제도 도입에 관한 최초 공표가 이루어진 이후 마라톤과 같은 일정이 계속 되고 있으며, 본격 시행 이전에 철저한 연구와 준수노력을 다해야 함을 첨언하였다. 특히 관보가 출판된 시점부터 일반적 조세회피 방지규정(General Anti-Abuse Rules)이 적용, 합당한 사업상의 필요나 사유 없이 조세회피를 목적으로 진행된 거래의 경우(법과 상황에 비추어 합리적인 행위와 과정이라고 간주되지 않는 경우) 과세당국은 이를 부인하고 재구성하여 과세할수 있다는 점을 강조하였다.

UAE 정부는 연방 법인세는 세계의 법제를 벤치마킹하고 역내 비즈니스의 부담을 최소화 하는 방향으로 설정되었으며 UAE 내 사업자들은 국제 기준에 따라 재무제표(Financial Statements)를 준비하면 될것으로 조언한 바 있다. 아울러 불확실한 점에 대한 판단은 FTA를 통해 진행해 줄 것을 요청한 바 UAE 진출 기업과 진출 희망기업의 경우 회계관리 현황을 점검하고, 전문 인력을 통한 사전 준비를 시작해야 할 시점이다.

※ 상기 자료는 우리 기업의 이해를 돕고자 연방 법인세를 개괄적으로 설명하는 참고자료입니다. 구체적인 적용에 관해서는 반드시 공인된 전문가의 도움을 받으시기를 바랍니다.

자료: UAE 재무부, FTA, Deloitte, AskPankaj, Al Tamimi 외 현지 언론 종합, KOTRA 두바이 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (UAE 연방 법인세법 전격 발표, 조세제도 개선 통한 글로벌 비즈니스 중심지로의 발돋움에 박차)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2022 UAE 경제동향 및 법인세 세미나 개최

아랍에미리트 2022.04.11

-

2

UAE, 2023년 6월 1일부로 법인세 부과

아랍에미리트 2022.04.11

-

1

UAE, 2023년 6월 1일부로 법인세 부과

아랍에미리트 2022-04-11

-

2

사례로 알아보는 UAE 비즈니스 이모저모

아랍에미리트 2023-01-04

-

3

2023년 예산안과 경제성장률로 보는 사우디 경제 전망

사우디아라비아 2022-12-27

-

4

인도경제 내수시장 기반 고성장세 지속

인도 2023-01-02

-

5

2023년 이라크 경제 전망

이라크 2022-12-27

-

6

[기고] 제품 등록·인허가를 위한 위임장(LOA)관련 유의사항 및 OSS 개편사항 안내

인도네시아 2023-01-02

-

1

2021년 UAE 건설 산업 정보

아랍에미리트 2022-01-05

-

2

2021년 UAE ICT 산업 정보

아랍에미리트 2022-01-03

-

3

2021년 UAE 석유 및 가스 산업 정보

아랍에미리트 2021-12-29

-

4

2021년 UAE 의료 산업 정보

아랍에미리트 2021-12-28

-

5

2021년 UAE 농산업 정보

아랍에미리트 2021-12-23

-

6

2021년 UAE 전자상거래 산업 정보

아랍에미리트 2021-08-18