-

캐나다 강관 시장동향

- 상품DB

- 캐나다

- 토론토무역관 최준혁

- 2025-06-10

- 출처 : KOTRA

-

Keyword #캐나다 강관 시장 #강관 제조 사업 #금속 파이프 #심리스 강관 #용접 강관 #구조용 강관 #한국산 강관 #강관 수출입 동향 #에너지 시추용 OCTG #인프라 건설 수요

2023년 시장 규모 63억 캐나다 달러, 2028년까지 연 1.4% 완만한 성장 전망

한국, 캐나다 강관 수입국 1위… 현지 바이어, 신뢰 기반 공급처 한국 선호

HS Code

HS 코드 7304.51은 합금강(스테인리스 제외)으로 제조된, 원형 단면의 이음매 없는(심리스) 강관 중 냉간 인발 또는 냉간 압연된 제품을 포함한다.

시장 규모 및 동향

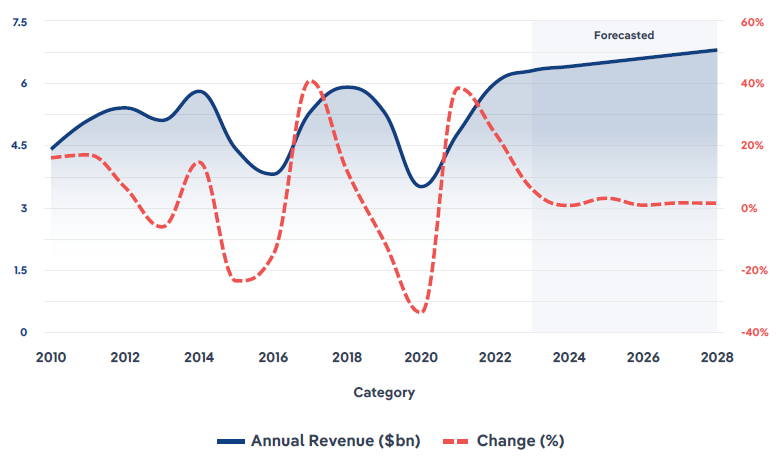

시장조사기관 IBISWorld에 따르면, 캐나다의 금속 파이프 및 튜브(Metal Pipe & Tube) 제조 시장 규모는 2023년 기준 약 63억 캐나다 달러로 집계됐다. 동 산업은 2018년부터 2023년까지 연평균 1.3%의 성장률을 기록했으며, 2028년까지 연평균 1.4% 수준의 점진적인 성장이 이어질 것으로 전망된다.

강관 시장은 지난 10여 년간 에너지, 건설 등 주요 수요처의 경기 변화와 철강 원자재 가격의 변동성에 따라 매출 규모가 큰 폭으로 출렁이는 양상을 보여왔다. 2015년과 2020년에는 국제 유가 하락 및 코로나19 팬데믹 등의 영향으로 시추 활동이 위축되며 산업 전반이 침체를 겪었고, 2021년 이후에는 원유·가스 시세 반등과 인프라 투자 확대에 힘입어 시장이 다시 회복세에 들어섰다.

다만, 향후 시장은 성장세가 점차 둔화될 것으로 전망된다. IBISWorld는 철강 단가 하락 압력, 주요 수요처(에너지·건설)의 수요 안정화, 그리고 플라스틱이나 복합소재 등 대체재의 점유율 확대를 주요 정체 요인으로 지목하고 있다. 실제로 저압·저온 환경에서는 경량성과 내식성, 시공 편의성을 갖춘 플라스틱 및 복합소재 파이프(예: GFRP, PE-RT/AI/PERT 등)가 일부 건축물의 급수 배관이나 도심 인프라용 하수관 등 일부 용도에서 기존 강관을 대체하고 있다. 또한, 캐나다 통계청에 따르면, 2023년 기준 캐나다 철강 산업은 전체 생산량의 약 80%를 미국으로 수출하고 있으며, 전체 철강 수출의 83%가 미국 시장에 집중돼 있다. 이러한 높은 미국 시장 의존도는 미국의 수입 규제나 통상 정책 변화에 따라 캐나다 철강 산업의 수출 경쟁력이 약화될 수 있는 잠재적 리스크로 작용하고 있다.

미국은 여전히 캐나다산 철강 및 알루미늄 제품에 대해 25%의 고율 관세를 부과하고 있으며, 이에 따라 캐나다 강관 산업은 수출 경쟁력 저하 및 생산 축소 압력을 동시에 받고 있는 상황이다. 이처럼 캐나다 강관 산업은 외부 요인에 민감한 경기순환적 구조와 높은 공급망 의존도를 동시에 지니고 있어, 향후에도 매출 변동성이 지속될 가능성이 크다.

<연도별 캐나다 강관 제조시장 규모>

(단위: C$ 십억)

*주: 2024~2028의 값은 전망 수치이며 실선은 시장규모, 점선은 증감률을 나타냄

[자료: IBISWorld]2023년 캐나다 강관 제조 시장의 성장은 다음과 같은 두 가지 주요 요인에 의해 견인됐다.

첫째, 에너지 산업의 회복세이다. 코로나19 팬데믹 이후 석유·가스 시추 활동이 재개되면서 고압 환경에 적합한 이음매 없는(심리스) 강관에 대한 수요가 증가했으며, 이는 해당 제품군의 생산 확대와 함께 산업 전반의 매출 상승을 유도했다. 북미 에너지 산업 전문 매체 World Oil의 보고서에 따르면, 2023년 상반기 캐나다의 유정 굴착 건수는 2540건으로, 전년 대비 6.4% 증가한 것으로 나타났다. 이는 에너지 시추 활동의 회복세를 반영하며, 유정용 강관(OCTG, Oil Country Tubular Goods)를 포함한 심리스 강관 수요 증가로 이어진 것으로 분석된다.

둘째는 건설 및 인프라 개발의 활성화이다. 산업 및 상업용 건설 프로젝트의 확대로 인해 사각 및 원형 단면의 용접 강관 제품에 대한 수요가 지속적으로 증가하고 있다. 북미 건설 산업 전문 리서치 기관인 ConstructConnect의 건설 경제 보고서에 따르면, 2023년 캐나다의 총 건설 착공 건수는 전년 대비 5.8% 증가하였는데 이 중 비주거용 건물 부문은 15.4%, 토목공사 부분은 16.2%의 성장률을 기록했다. 이는 병원, 공장, 교량, 파이프라인 등 다양한 산업 및 기반시설 프로젝트의 확대에 따른 결과로 분석된다. 이러한 건설 수요의 증가는 배관, 구조물, 기계용 프레임 등에서 사용되는 강관 제품군에 대한 안정적인 수요 기반을 제공하고 있다.

캐나다 강관 수입동향 분석

IBISWorld에 따르면 캐나다는 자국 내에서 강관(HS Code 7304.51)을 일정 부분 생산하고 있으나, 전문 설비 부족, 제품 다변화 한계, 고사양 수요 증가 등으로 인해 일부 고사양 품목(예: 심리스 강관, 고압·내식용 파이프 등)에 대해서는 30~40% 수준의 수입 의존도를 보이고 있다. 특히 에너지 시추용 OCTG(유정용 강관), 건설용 구조관, 자동차 부품용 기계관 등에서는 외부 조달 비중이 높게 유지되고 있다. 다만, 전체 강관 시장 규모(약 63억 캐나다 달러) 대비 HS Code 7304.51 기준 수입 규모는 약 0.7% 수준으로, 수입 의존도가 시장 전체에 해당하는 것은 아니다. 이에 따라 수입은 주로 석유·가스 개발 프로젝트, 인프라 건설, 자동차 산업 부품 제조 등의 수요에 대응하기 위해 발생하고 있으며, 이들 산업은 고품질과 납기 대응력을 중시하기 때문에 한국, 미국, EU, 멕시코 등으로부터의 수입이 지속되고 있다.

캐나다의 강관 수입 규모는 2020년부터 2023년까지 연평균 약 11.3%의 성장률을 기록하며 증가세를 보였다. 2024년 수입액은 전년 대비 2.09% 증가한 4668만 캐나다 달러로 집계되며, 다소 완만한 성장 흐름을 이어가고 있다.

2024년 기준, 한국은 약 2043만 캐나다 달러 규모를 수출하며 전체 수입의 44%를 차지해 최대 수입국으로 자리 잡았다. 2020년부터 2022년까지 수출은 지속적으로 증가했으며, 이는 해당 기간 캐나다 내 에너지·인프라 프로젝트(예: Coastal GasLink, Site C 수력발전소)의 본격 추진과 함께 안정적인 공급선을 확보하려는 수요가 반영된 결과로 분석된다. 이후 2023년에는 Trans Mountain 확장사업 지연과 글로벌 공급망 불안이 겹치며 수입이 일시적으로 감소했으나, 2024년에는 Coastal GasLink, LNG Canada, Trans Mountain 등 주요 프로젝트의 발주 재개와 시공 본격화에 따라 강관 수입이 반등한 것으로 해석된다.

미국은 2022년 약 1196만 캐나다 달러로 수출이 정점을 찍은 후, 2024년에는 약 820만 캐나다 달러로 감소하였다. 이는 미국 내 철강 수요 증가와 함께 내수 우선 정책이 강화된 영향으로 해석된다. 특히 2025년 3월 12일부터 캐나다를 포함한 주요 철강 수출국에 대해 25%의 관세가 재도입되면서, 캐나다의 미국산 강관 수입 감소에 영향을 더욱 미칠 것으로 보인다.

멕시코는 2020년 7만 캐나다 달러 수준에 불과했으나, 2024년에는 약 592만 캐나다 달러로 급증했다. 이는 북미자유무역협정(USMCA)을 활용한 무관세 접근성과 멕시코 내 강관 제조설비 확대, 물류 비용 절감 등 복합적 요인이 작용한 결과로 분석된다. 주로 범용 제품군을 중심으로 수입이 증가한 것으로 보인다. 중국은 2020년 231만 캐나다 달러에서 2022년 665만 달러까지 증가했으며, 이후 2023년 일시적 감소를 거쳐 2024년에는 약 550만 캐나다 달러(12%)를 기록했다. 중국산 강관은 가격 경쟁력을 기반으로 일정 수요를 유지하고 있으며, 일부 건설 및 인프라 부문의 수요 회복과 맞물려 다시 수입이 확대된 것으로 보인다.

<연도별 캐나다 강관 수입 규모>

(단위: C$ 천, %)순위

구분

2020년

2021년

2022년

2023년

2024년

2024년

수입 비중

1

한국

15,661

29,877

30,424

18,841

20,438

44%

2

미국

6,756

7,434

11,958

11,553

8,196

18%

3

멕시코

72

137

537

2,877

5,923

13%

4

중국

2,313

4,296

6,651

4,391

5,503

12%

5

프랑스

49

2,719

1,545

1,552

1,964

4%

6

스웨덴

702

820

1,768

1,296

1,344

3%

7

독일

969

642

3,837

913

1,262

3%

8

이탈리아

377

26

106

1,362

762

2%

9

대만

52

111

201

209

557

1%

10

아르헨티나

193

146

-

214

383

1%

전 세계

33,152

47,858

58,651

45,725

46,682

46,682

*주: HS Code 7304.51 기준 통계

[자료: 캐나다 통계청]

경쟁 동향

(1) 강관 생산 기업 및 취급 기업

2023년 기준 캐나다 강관 제조 산업에서 가장 높은 시장 점유율을 가진 기업은 테나리스(Tenaris)로, 에너지 산업을 중심으로 고압용 강관(OCTG 등) 시장을 선도하고 있다. 테나리스는 캐나다를 포함해 미국, 아르헨티나, 이탈리아, 멕시코 등 전 세계 16개국에 강관 생산 거점을 보유한 글로벌 기업으로, 캐나다 앨버타주 캘거리의 프루덴셜 스틸(Prudential Steel)과 온타리오주 수세인트마리의 알고마 튜브(Algoma Tubes)를 인수, 생산시설을 통해 석유·가스 산업 수요에 대응하고 있다.

에브라즈는 러시아 본사의 전략 변화로 인해 북미 자산 매각 가능성을 검토하고 있으나, 현재까지 서스캐처원주의 리자이나와 앨버타주 캘거리 등지의 고압용 강관 생산시설은 계속 운영되고 있다. 노바스틸은 미국 오하이오주 델타(Delta) 및 볼링 그린(Bowling Green) 지역에 약 7000만 달러를 투자해 신규 강관 생산 공장을 설립했으며, 이를 통해 자동차 및 건설용 구조관 생산 능력을 강화하고 있다.

<캐나다 주요 강관 기업>

기업명

내용

테나리스

-주요 생산품: 에너지 산업용 고압강관 (OCTG, 라인 파이프 등)

-2023년 캐나다 내 시장 점유율: 약 13.0%

-캐나다 내 생산 및 고용:

- 앨버타주 캘거리 Prudential Steel, 온타리오 수세인트마리 Algoma Tubes 등

- 캐나다 내 직접 고용 인원: 약 1,000명, 연 매출 약 8.2억

-특이사항:

- 본사: 룩셈부르크

- 북미 에너지 수요 대응 역량 보유, 다국적 생산망 운영

- 미국 내 투자 보류 및 브라질 자회사 리스크 경험

에브라즈 놀스 아메리카

-주요 생산품: 고압용 강관, 철강재, 산업용 레일 등

-시장점유율: 구체 수치는 비공개이나, 테나리스와 함께 캐나다 강관 제조 상위권 유지

-캐나다 내 생산 및 고용:

- 서스캐처원주 리자이나에 본사 및 주요 공장 위치

- 캐나다 내 고용 인원: 약 1,000명 (D&B 기준), 연 매출 약 9.4억 달러

-특이사항:

- 본사: 러시아 모스크바 (북미 본부: 미국 시카고)

- 러시아-우크라이나 전쟁 이후 북미 사업 매각 추진 배경 존재

- 캐나다에서는 생산 유지 중

노바스틸

- 주요 생산품: 자동차 및 산업용 구조관, 판재류

- 시장점유율: 구조용 강관 분야에서 중견급 공급사로 분류됨

- 캐나다 내 생산 및 고용:

- 퀘벡주 몬트리올(라살) 본사 및 공장 위치

- 캐나다 내 고용 인원: 77명, 연 매출 약 1억 3,144만 달러 (D&B 기준)

-특이사항:

- 본사: 캐나다 퀘벡주 몬트리올

- 민간 소유 기업으로 북미 전역에 공급 확대 중

- 총 14개 계열사, 미국 내 생산거점도 운영

- 미국 오하이오주에 신규 공장 설립 (총 7천만 달러 규모)

[자료: 각 사 웹사이트]

한편, 자동차 산업과 연계된 강관 수요처로는 마그나 인터내셔널(Magna International), 마틴리아 인터내셔널(Martinrea International), 플렉스앤게이트(Flex-N-Gate) 등이 대표적이다. 이들 기업은 모두 온타리오주를 중심으로 북미 시장에 자동차 부품을 공급하고 있으며, 섀시 프레임, 배기 시스템, 연료 전달 라인 등 다양한 차량 부품에 구조용 및 기계용 강관을 광범위하게 사용하고 있다.

이들 업체는 자체 철강 제조 설비 없이 외부에서 강관을 조달하는 방식으로 운영되며, 품질 일관성과 납기 대응력을 갖춘 공급처에 대한 수요가 지속되고 있다. 특히 북미 완성차업체(OEM) 대상 부품 수요가 있음에 따라, 후가공성 및 품질 기준을 충족할 수 있는 한국산 강관의 활용 가능성도 점진적으로 검토되는 추세다.

(2) 지역별 분포

캐나다 강관 산업의 기업 분포는 지역별 산업 수요와 긴밀하게 연계돼 있으며, 대표적으로 서부 지역과 중부·동부 지역 간의 산업적 특성이 구분된다.

서부 캐나다의 앨버타주와 서스캐처원주는 에너지 산업 중심지로, 고압 환경에 적합한 심리스 파이프(OCTG 등) 생산이 활발하다. 이 지역에는 테나리스와 에브라즈가 주요 생산 시설을 운영하며, 석유·가스 프로젝트 대응을 위한 공급망이 집중돼 있다.

한편, 중부 및 동부 지역인 온타리오주와 퀘벡주는 자동차 및 건설 산업 중심지로, 구조용 및 기계용 강관 제조업체와 수요처가 밀집해 있다. 노바스틸이 대표적인 제조업체로 활동하고 있으며, 마그나 인터내셔널, 마틴리아 인터내셔널, 플렉스앤게이트와 같은 주요 자동차 부품사는 차체 구조물, 배기 시스템, 연료 전달 라인 등 다양한 부품군에 외부에서 조달한 강관을 적극 활용하고 있다.

또한 온타리오 남부와 미시간·오하이오주와 인접한 국경 지역은 북미 완성차 업체에 대한 납품 편의성과 물류 효율성 확보를 위해 생산 및 유통 거점으로 활용되고 있으며, 마그나와 마틴리아 등은 이 지역에 복수의 생산 시설을 운영하고 있다.

유통구조

캐나다 강관 제조 산업은 최종 수요처(End User)의 성격과 프로젝트 규모에 따라 다양한 유통 경로가 동시에 존재한다. 전반적으로는 ① 강관 제조업체 → ② 유통업체 → ③ 수요처의 간접 유통이 일반적이지만, 실제 시장에서는 다음과 같은 세 가지 주요 구매 경로가 병행된다:

1. 제조사 → 수요처 직접 납품

o 대형 에너지사, EPC 기업이 대표적

o 예: Suncor Energy가 Tenaris로부터 OCTG를 직접 발주

2. 제조사 → 유통업체 → 수요처

o 일반적인 유통 구조

o Emco, Wolseley 등 유통업체를 통한 공급

o 소형 건설사, 설비업체, 리노베이션 기업 등이 주 수요처

3. 제조사 → 벤더(Vendor) → 수요처

o 일부 EPC나 플랜트 업체가 조달 전담 벤더(중개회사)를 통해 일괄 구매

o 벤더는 강관 외 자재까지 일괄 조달·물류 조율을 맡음

o 고정 공급처 연계 계약 등 프로젝트 기반 구매에서 흔히 발생

이처럼 캐나다 강관 유통은 다중 경로 구조를 갖추고 있으며, 최종 수요처의 성격에 따라 다양한 유통 경로가 공존한다. 유통업체와 벤더는 상황에 따라 역할이 겹치거나 나뉘기도 한다.

한편, 자동차 산업 또한 강관의 주요 수요처 중 하나로, 자동차 엔진, 배기관(Exhaust System), 샤시 프레임(Chassis Frame) 등 고온·고압 및 내구성이 요구되는 부품에 구조용·기계용 튜브가 널리 사용되고 있다. 이에 따라 국내 강관 제조업체들은 자동차 부품 제조업체에 대한 공급도 병행하고 있으며, 후가공(정밀 절단, 성형, 슬리팅 등) 서비스를 통해 자동차 산업의 정밀 수요에도 대응하고 있다.

주요 부품사들은 외부 조달 방식으로 강관을 확보해 앞에 언급했던 자동차 엔진, 배기관 등의 부품 가공 및 조립(Assembly) 후, GM, Ford, Stellantis 등 북미 완성차 제조사에 납품된다. 자동차 산업의 경우, 완성차 제조사(OEM)는 대부분 1차 벤더(Tier-1)를 통해서만 부품을 조달하기 때문에, 강관도 주로 제조사에서 벤더를 거쳐 공급되는 3번 경로가 일반적으로 활용된다. 이때 품질 인증과 납기 대응력은 주요 조달 조건으로 작용한다.

관세율 및 수입 규제

한-캐나다 FTA에 따라, 한국산 강관(HS Code 7304.51) 제품에 대한 캐나다의 수입 관세율은 0%로, 무관세임을 알 수 있다. 2024년 기준으로 해당 제품군에 대한 반덤핑, 상계관세, 세이프가드 등의 수입 규제는 현재까지 발표된 바가 없는 것으로 확인된다.

인증

캐나다로 수입되는 강관 제품(특히 석유·가스 산업용 무봉강관, 용접강관 등)에 대해 법적으로 의무화된 인증 제도는 존재하지 않지만, 대부분의 발주처 및 수입업체는 제품의 품질과 안전성을 입증할 수 있는 산업별 인증 취득을 실질적으로 요구하고 있다. 대표적으로 API 인증, CSA 인증, ISO 인증, 그리고 자동차 산업 전용의 IATF 인증이 있다.

<강관 관련 캐나다 인증 요약>

인증

목적

적용 분야

절차

API 인증

(미국 석유협회 인증)

석유·가스 산업용 강관의 기계적 특성, 내압성, 화학 성분 등 산업 표준 충족 여부를 평가

OCTG(시추용 튜브), 라인파이프, 석유화학 플랜트용 강관 등

API 5CT, 5L 등 해당 규격에 따라 제품 성능 시험 → 제조공정 및 품질관리 체계 심사 후 인증 발급

CSA 인증

(캐나다 표준 협회 인증)캐나다 내 안전·성능 기준 부합 여부를 검증하는 인증

구조용·산업용·건설용 파이프 전반 (필수 아님)

CSA Z245.1 등 적용 규격에 따라 시험 및 공장 심사 후 인증 마크 부여

ISO 인증

(국제 표준화 기구 인증)품질경영, 환경경영 등 전반적인 제조 프로세스 및 제품 신뢰성 확보 목적

모든 산업용 강관 전반

ISO 9001, 14001 등 시스템 기반 인증으로, 인증기관이 현장 심사 후 인증서 발급

IATF 인증

(국제자동차

산업특화인증)

자동차 산업 전용 품질경영시스템 요구사항 충족 여부를 검증

자동차용 강관 (섀시,배기관, 연료 전달라인 등)

ISO 9001 기반 품질 시스템 심사 + OEM 및 Tier 1 고객별 특수 요구사항 대응 포함하여 심사 후 인증 발급

[자료: API, CSA, ISO, IATF]

이러한 인증들은 법적 의무는 아니지만, 수입 통관, 대형 프로젝트 입찰, 자동차 OEM·부품사 거래 등에 있어 실질적인 필수 요건으로 작용하는 경우가 많다. 특히 석유·가스·건설 분야의 바이어들은 API·CSA 인증, 자동차 산업의 경우 IATF 인증 보유 여부를 거래 결정의 핵심 기준으로 삼는 경우가 일반적이다.

현지 바이어 인터뷰를 통한 인사이트

KOTRA 토론토 무역관은 캐나다 금속 및 합금류 유통 전문기업인 S사의 대표 C씨와 총괄 매니저 J씨와의 현장 인터뷰를 통해 현지 실수요 기반의 시장 반응과 한국산 강관 제품에 대한 평가를 청취했다. 해당 업체는 30년 이상의 유통 경험을 보유하고 있으며, 북미 및 유럽 시장에 스테인리스, 카본, 알루미늄 등 다양한 합금 소재의 튜빙(Tubing), 파이프(Pipe), 플랜지(Flange), 피팅(Fitting) 등을 공급하고 있다.

(1) 조달 기준 변화: “중국·인도산 탈피, 신뢰 기반 공급처로 이동”

과거에는 가격 경쟁력과 기초 품질을 앞세운 중국 및 인도 제품이 주로 거래됐으나, 최근 수년간 현지 최종 사용자(End-user)들은 다음과 같은 이유로 해당국 공급자와의 거래 축소를 요청하는 경우가 증가하고 있다.

- 제품 이슈 발생 시 책임소재 불명확 및 후속 대응 지연

- 커뮤니케이션의 투명성 부족, 회신 지연 등 실무 협업의 어려움

- 납기 지연 시 문제 해결력 및 고객 대응력 미흡

- 지정학적 리스크 및 공급망 불확실성에 대한 우려

이러한 배경 속에서 캐나다 바이어들은 “중국·인도 외의 대체 공급국” 발굴을 새로운 공급 전략의 우선순위로 설정하고 있다고 답했다. 한국 제품은 품질 안정성과 적극적인 소통, 신뢰 기반의 거래 구조 덕분에 점차 선호도가 높아지고 있는 것으로 나타났다.

(2) 한국 제품에 대한 현지 인식: “조금 비싸더라도, 신뢰는 돈으로 살 수 없다”

S사는 한국산 제품에 대해 다음과 같은 구체적인 강점을 언급했다.

- 우수한 품질 일관성

- 신속하고 정직한 회신

- 문제 발생 시 솔직하고 투명한 대응

- 책임감 있는 파트너십을 중시하는 캐나다 바이어 특성과의 높은 적합

특히 대표 C씨는 “투명성(Transparency)”이라는 키워드를 반복적으로 강조하며, 한국 공급자들은 가격경쟁력에서 일부 열세가 있더라도, 신뢰 기반의 장기적 거래 관계를 구축할 수 있는 국가로 평가된다고 언급했다.

(3) 캐나다 시장 진출을 모색하는 한국 기업이 유의해야 할 사항

C씨와 J씨는 캐나다 시장으로의 진출을 도모하는 한국 기업이 특히 유의해야 할 사항에 대해 다음과 같은 실무적인 조언을 제공했다.

- 캐나다 바이어들은 가격보다 ‘문제 대응력’, ‘회신 속도’, ‘투명한 자세’를 중시

- 견적 요청 또는 기술 질의에 대해 신속하고 성실하게 응답하는 체계

- 솔직하게 불가능한 것은 불가능하다고 설명하는 문화가 오히려 신뢰 구축에 유리

- 주요 경쟁국(중국·인도)이 가격은 유리하나 신뢰성이 결여된 상황에서, 한국 기업의 중장기적 기회는 오히려 확대될 수 있음

시사점

캐나다의 강관 시장은 에너지, 건설, 자동차 등 주요 산업의 수요 확대에 힘입어 안정적인 성장세를 보이고 있다. 특히 석유·가스 프로젝트 및 인프라 개발을 중심으로 고압 강관(OCTG, 라인파이프)에 대한 수요가 지속되고 있으며, 구조용 및 기계용 튜브는 자동차 및 산업용 부품 제조에 있어 필수적인 소재로 활용되고 있다.

시장 내 경쟁은 테나리스(Tenaris), 에브라즈(Evraz), 노바스틸(Nova Steel) 등 대형 제조업체를 중심으로 전개되고 있으며, 일부 기업은 철강 원재료부터 파이프 완제품에 이르는 수직계열화된 공급체계를 통해 높은 납품 안정성을 확보하고 있다.

온타리오주를 중심으로 한 자동차 부품 산업에서는 섀시 프레임, 배기 시스템, 연료 전달 라인 등 다양한 부품에 구조용·기계용 강관이 폭넓게 사용되고 있으며, 마그나 인터내셔널(Magna International), 마틴리아(Martinrea International), 플렉스앤게이트(Flex-N-Gate) 등 주요 글로벌 자동차 부품사는 대부분 외부 조달 방식을 채택하고 있다. 이로 인해 품질 일관성과 납기 대응 역량을 갖춘 한국산 강관에 대한 수요는 점차 확대되고 있는 추세다.

이에 따라 캐나다 시장 진출을 모색하는 국내 강관 제조업체는 산업별 조달 구조와 인증 요건을 면밀히 분석할 필요가 있다. 석유·가스용 API 5CT/5L, 건설용 CSA Z245.1, 일반 품질경영 기준 ISO 9001뿐 아니라, 자동차 부품 공급을 위한 IATF 16949 등 산업 전용 인증 확보가 요구된다. 아울러 현지 유통망과의 전략적 협력, 후가공 역량 강화, 프로젝트 기반의 납품 전략 등을 통해 단기 납품을 넘어 장기적 공급 파트너로서의 입지를 구축해야 한다. 신뢰성과 기술 대응 능력을 갖춘 한국산 강관은 중국·인도 등 경쟁국 대비 차별화된 시장 기회를 확보할 수 있을 것으로 기대된다.

자료: IBISWorld, 캐나다 통계청, World Oil, LNG Canada, CBC News, ConstrucConnect, API, CSA Group, ISO, IATF, Tenaris, EVRAZ North America, Nova Steel, Magna International, Martinrea International, Flex-N-Gate, KOTRA 토론토 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (캐나다 강관 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국 고무 씰(Seal) 및 개스킷(Gasket) 부품 시장 동향

중국 2025-06-10

-

2

미국 타이어 시장동향

미국 2025-06-10

-

3

북미 테크 허브로 부상하는 캐나다 밴쿠버, ‘웹서밋 밴쿠버 2025’ 참관기

캐나다 2025-06-11

-

4

주유 대신 충전! 콜롬비아는 전기차로 질주 중

콜롬비아 2025-06-10

-

5

필리핀 철강 시장 동향

필리핀 2025-05-30

-

6

일본 자동차 기술의 현재와 미래를 조망하다…자동차기술전시회 2025 요코하마

일본 2025-06-10

-

1

2024년 캐나다 육류 가공 산업 정보

캐나다 2024-12-17

-

2

2024년 캐나다 에너지 산업 정보

캐나다 2024-12-10

-

3

2024년 캐나다 대두 산업

캐나다 2024-11-21

-

4

2021년 캐나다 건설 산업 정보

캐나다 2021-12-23

-

5

2021년 캐나다 신재생 에너지 산업 정보

캐나다 2021-12-23

-

6

2021년 캐나다 에너지 산업 정보

캐나다 2021-12-22