-

중국 밸브 시장 동향

- 상품DB

- 중국

- 충칭무역관

- 2023-08-22

- 출처 : KOTRA

-

다수의 중소기업이 중저가 시장에서 경쟁, 밸브 생산량 감소 추세

고온, 고압, 고내구성 등 고품질 요구를 충족하는 밸브 수요 증가 전망

상품명 및 HS Code

상품명

파이프ㆍ보일러 동체ㆍ탱크ㆍ통이나 이와 유사한 물품에 사용하는 탭ㆍ코크ㆍ밸브와 이와 유사한 장치의 부분품

HS Code

8481.90

밸브는 배관이나 장비에 설치되어 유체의 흐름을 차단하거나 조절하는 역할을 한다. 밸브는 사용목적이나 기능에 따라 다양한 종류로 분류된다. 크게는 사람의 힘을 구동력으로 작동하는 수동밸브, 공기압이나 유압, 부력, 스프링과 유체 자체의 차압을 이용해 자동으로 작동되거나 원격조작이 가능한 자동밸브로 구분할 수 있다. 밸브 부분품은 주로 금속재료의 주조품, 단조품, 가공품, 밀봉재 등이며 최근 플라스틱 소재의 부분품도 많이 증가하는 추세다.

중국 밸브 산업의 시작이 선진국 대비 늦으면서 밸브의 설계, 제조, 생산, 검사 등 능력도 선진국에 비해 낮은 수준이다. 특히 고급 밸브(고온, 고압, 내부식 등)는 수입 의존도가 높다. 2019년 기준 중국 밸브의 수출량은 53억 개이고 수입량은 10억 개이다. 수입량은 수출량의 1/5에 불과하지만, 수입액은 수출액의 1/2정도를 차지한다. 이를 보면 고급 밸브의 수입, 중저가 밸브의 수출이 주를 이루고 있는 것을 알 수 있다.

시장규모

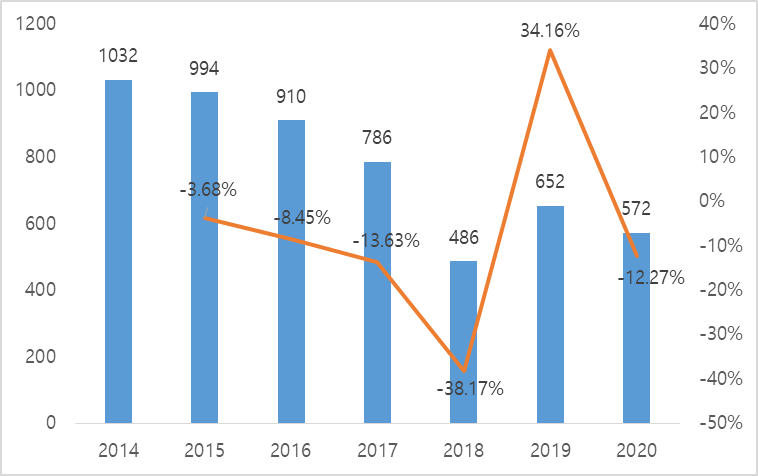

최근 중국 밸브 생산은 감소하는 추세다. 중국 산업용 밸브 생산량은 2014년 1032만 톤에서 2018년 486만 톤까지 감소했다. 2019년 652만 톤으로 회복했지만 2020년 코로나19의 영향으로 572만 톤을 생산하면서 2019년 대비 12.27% 감소했다.

<2014-2020년 중국 산업용 밸브 생산량>

(단위: 만 톤, %)

[자료: 화징산업연구원(华经产业研究院)]

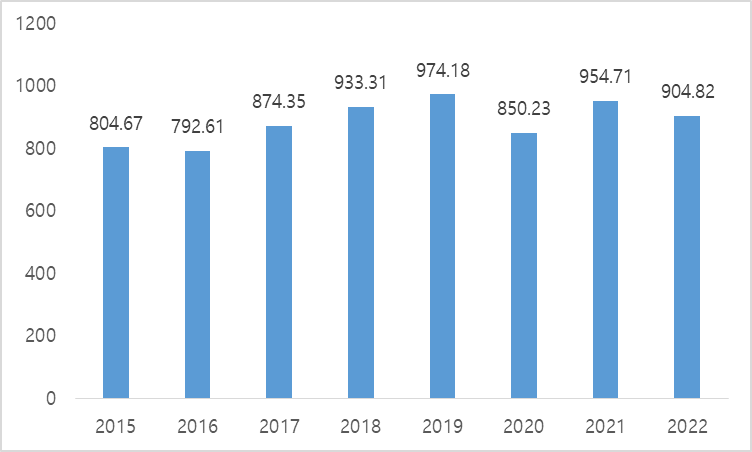

산업용 밸브의 생산량은 감소하는 추세지만 중국 밸브 제조산업 시장규모는 크게 감소하지 않았다. 2020년 코로나19로 인해 시장규모가 약 850억 위안으로 감소했으나 2021년에 약 955억으로 회복했고 2022년에 다시 코로나19 확산으로 주춤했으나 큰 폭의 감소세를 보이진 않았다.

<2014-2022년 중국 밸브 제조산업 시장규모 추이>

(단위: CNY 억)

[자료: 관옌보고망 (观研报告网)]

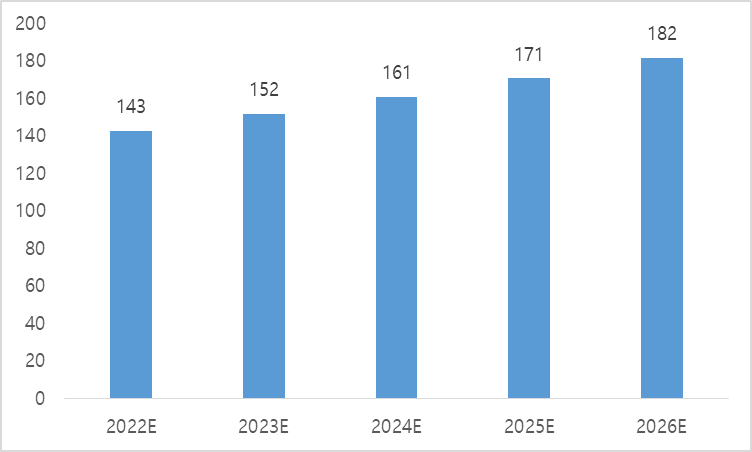

Global Industry Analysts에 따르면, 2022-2026년 중국 밸브 제조산업은 평균 6.2% 성장해 2026년 시장규모가 2020년 대비 43.4% 확대된 182억 달러가 될 것으로 예측됐다.

<2022-2026년 중국 밸브 제조산업 시장규모 예측>

(단위: US$ 억)

[자료: Global Industry Analysts]

중국은 제조업 업그레이드를 목표로 2025년 제조강국으로 진입하고 2035년 중급 선진국의 제조능력으로 발전한다는 계획을 발표했다. 제조강국 목표 및 하이테크 4차산업혁명 추진에 따라 제조업 핵심부품인 밸브도 스마트화가 필요하고 고온, 고압, 내부식 등 기능을 갖춘 밸브가 필요함에 따라 중국 자체적으로도 밸브산업이 고급화 방향으로 발전하고 있다.

경쟁동향

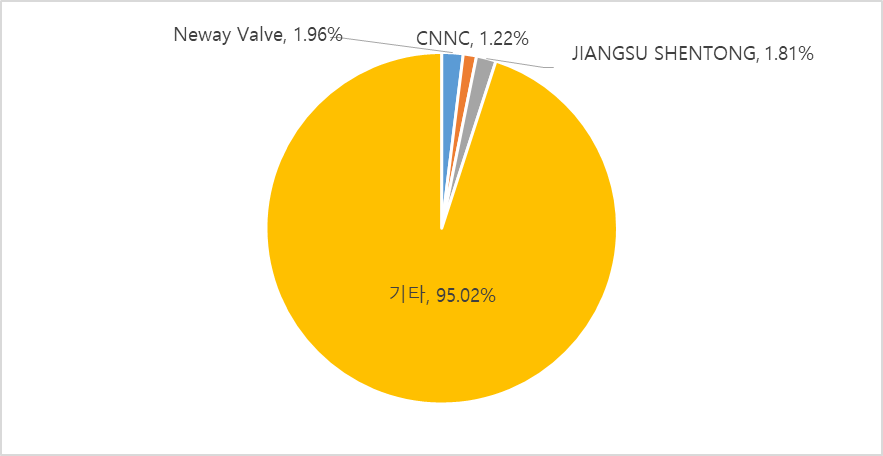

중국 산업용 밸브의 집중도는 낮은 편이다. 중소기업이 많고 가격 경쟁이 치열하다. 그 중 Neway Valve, CNNC, JIANGSU SHENTONG이 규모가 큰 대표 기업이다.

<중국 산업용 밸브 주요 기업 집중도>

[자료: 쳰잔왕(前瞻网)]

<중국 산업용 밸브 주요 기업>

회사명 영문

회사명 중문

설립년도

2022년 매출

(억 위안)

주요 생산품목

Neway Valve

纽威股份

2002

40.59

중국 최대 산업 밸브 제공업체임.

각종 산업용 밸브

CNNC

中核科技

2003

15.00

고급 밸브(핵발전용, 수소충전용, 진공 밸브) 등 산업용 밸브

DOUSON

道森股份

2001

21.90

채굴 산업용 밸브, 내부식, 저고온, 고압 밸브 등

JIANGSU SHENTONG

江苏神通

2001

19.55

야금, 핵발전, 화력발전, 화공업 등 산업용 밸브

[자료: 화징산업연구원(华经产业研究院)]

밸브 부분품은 주로 금속 단조 및 주조품으로 밸브 본체를 구성하고 밀봉소재 및 제어 등 부분품으로 밸브를 컨트롤 한다. 이중 단조 및 주조품와 밀봉재가 밸브 원가의 70% 정도를 차지한다.

<중국 산업용 밸브 부분품 주요 기업>

회사명 영문

회사명 중문

설립년도

2022년 매출

(억 위안)

주요 생산품목

CFHI

中国一重

1954

239

철강, 전력, 에너지, 자동차, 광산, 화공 등 설비, 밸브, 밀봉용기 및 부품, 주조품, 가공품 등

SINOSEAL

中密控股

1978

12

설비 밀봉, 제어시스템, 고무제품, 밸브제품 및 부품

LINUO

浙江力诺

2003

10

산업용 제어 밸브 등 밸브 및 부품

Hlong

海龙核科

2008

4.8

핵안전급의 방화밀봉 소재 및 비핵급 밀봉 소재 등

Nanfeng Ventilator

南风股份

1988

3

중국 화남지역 공조 및 에어처리 시스템 및 부품

[자료: 쳰잔왕(前瞻网)]

유통구조

중국 산업용 밸브산업 유통구조는 비교적 간단하다. 3개 단계로 업 스트림은 원자재 공급으로 주로 판재료, 관재료, 주조품, 제어품 등 부품 기업, 미들 스트림은 밸브 생산기업, 다운 스트림은 주로 전력산업, 야금산업, 화공산업, 수도산업 등이다. 산업용 밸브 경우 대부분 OEM방식으로 부품 생산자로부터 직접 공급되는 형태로 납품되고 있다.

<2021년 중국 산업용 밸브 주요 수요분야>

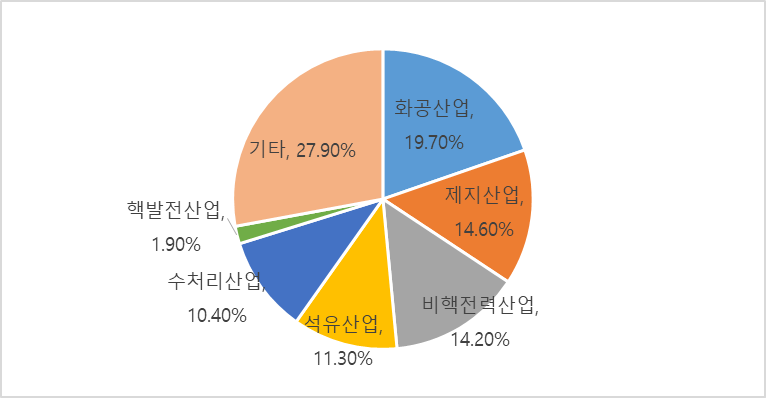

(단위: %)

[자료: 화징산업연구원(华经产业研究院)]

중국 산업용 밸브는 화공산업, 제지산업, 비핵발전산업(핵발전 외의 수력발전, 화력발전 등), 석유산업이 가장 큰 수요처로 2021년 기준 전체 밸브 수요의 60%를 차지했다. 향후 스마트시티, 수소산업 등 산업의 발전과 제조업 디지털화 및 스마트화 추진에 따라 비핵발전산업, 수처리산업 등 영역에서 산업용 밸브의 사용 비중이 증가할 전망이다.

수입동향과 관세율

중국의 밸브 부분품 수입은 최근 10년간 등락을 반복하면서도 전반적으로 소폭 증가하는 추세를 보였다. 2021년 15억 달러로 최대 규모를 기록한 후, 2022년에는 13억 달러로 13.4% 감소했다.

2022년 기준 중국의 밸브 부분품(HS코드 8481.90) 주요 수입국가는 독일, 일본, 미국, 한국, 이탈리아 등이다. 한국산 밸브 부분품의 수입 규모는 2021년을 제외하고는 지속 감소하는 추세며, 2022년 수입규모는 8180만 달러로 전년 대비 24.7% 감소했다. 2023년 1~6월 수입액도 3,905만 달러로 전년 동기 대비 12% 감소했다.

<2019~2022년 중국 밸브 부분품 수입동향>

(단위: US$ 천, %)

구분

2019년

2020년

2021년

2022년

수입액

증감률

수입액

증감률

수입액

증감률

수입액

증감률

전체

1,270,265

-8.2

1,276,012

0.5

1,544,527

21

1,336,995

-13.4

독일

253,577

-13.7

283,272

11.7

386,703

36.5

349,074

-9.7

일본

296,079

-4.1

300,993

1.7

374,253

24.3

333,980

-10.8

미국

150,401

-2.6

150,348

0

148,187

-1.4

125,488

-15.3

한국

125,211

-17.4

103,899

-17

108,579

4.5

81,803

-24.7

이탈리아

40,096

-14.9

46,104

15

75,635

64.1

54,880

-27.4

[자료: KITA]

한국산 밸브 부분품의 수입 시, 수입관세는 0%이고 특별한 인증은 필요 없다.

시사점 및 전망

중국 산업용 밸브 산업의 경쟁은 치열하다. 대부분 밸브 제조기업은 중소기업으로 저가 밸브 위주로 생산한다. 따라서 수입산 밸브 부분품의 사용에는 한계가 있다. 향후 중국의 중점 발전 산업인 에너지산업, 화공산업에 사용하는 밸브는 고가 제품으로 중국이 자체 생산이 가능하긴 하지만 선진국에 비해 아직 기술적으로 부족한 부분이 많다. 향후 수소 등 그린에너지, 발전 및 화공 등 전통 산업의 스마트화로 하이테크(고압, 고내구성 등) 밸브의 수요가 많이 증가할 전망이다. 공업정보화부는 2023년 6월 27일 통지에서 제조 중소기업의 디지털화 및 하이테크화를 강화하여 고급화 제품 개발 및 생산을 추진하겠다고 발표했다.

한국의 밸브 부품 관련 업체 관계자는 KOTRA 충칭무역관과의 인터뷰에서 한국 밸브의 품질 우수성 및 안정성은 세계에서 인정 받았고 중국의 로컬 부품 업체보다 R&D 및 기술 방면에서 경쟁력이 있다고 언급했다. 중국 설비 및 자동차 등 산업이 고급화 단계로 진입하면서 신기술 및 고품질의 밸브 수요가 증가하고 있는 추세이다. 향후 한국 밸브 및 설비 기업뿐만 아니라 현지 하이테크 밸브 업체와 접촉을 통해 시장과 수요처를 발굴할 필요가 있으며, 경쟁력 확보를 위한 적정한 가격 책정이 중요하다.

자료: 쳰잔왕(前瞻网), 화징산업연구원(华经产业研究院), 관옌보고망 (观研报告网)], Global Industry Analysts, baidu, KITA, KOTRA 충칭무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 밸브 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국 알루미늄 플라스틱 필름 시장 동향

중국 2023-08-16

-

2

산업용 벨브 시장 동향

일본 2021-08-03

-

3

일본 산업용 밸브 시장 동향

일본 2023-11-02

-

4

중국 산업용 밸브 동향

중국 2022-08-22

-

5

미국 밸브 시장동향

미국 2022-05-09

-

6

미국 산업용 밸브 시장동향

미국 2021-05-31

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11

- 이전글

- 다음글