-

2021년 중국 신에너지차 산업 동향

- 국별 주요산업

- 중국

- 광저우무역관

- 2022-01-17

- 출처 : KOTRA

-

주요 10대 기업 중 9개사가 중국기업

정부정책에 힘입어 중국 신에너지차 판매비중 빠른 증가세

시장동향

중국의 신에너지 자동차는 순전기차(BEV), 하이브리드차(HEV), 수소차(FCEV), 메탄올 자동차 등 화석연료가 아닌 새로운 연료로 구동하는 자동차까지 포괄한다. 현재까지는 순전기차와 하이브리드차가 신에너지 자동차 시장 성장을 견인하고 있다.

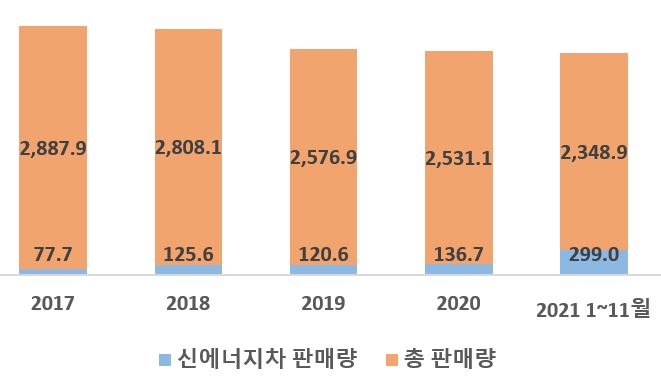

팬데믹의 영향으로 2020년 상반기 중국 신에너지차 판매량은 급락했으나, 3월 이후 회복세를 기록하며 7월에는 전년대비 증가를 기록하기도 했다. 2021년 1~11월 신에너지차 생산 및 판매는 각각 전년대비 160% 이상 증가한 302만대, 299만대를 기록했다. 아울러 총 판매량 중 신에너지차의 비중도 꾸준한 상승세를 기록했는데, 2017년 2.7%에서 2020년 5.4%로 2배 증가했고, 2021년에는 12.7%로 급증했다. 이는 중국시장 내 자동차 총 판매량이 감소하는 반면 신에너지차는 판매량이 꾸준히 증가한데서 기인한다.

< 중국 신에너지차 판매량 >

(단위 : 만대)

[자료 : 중국자동차공업협회, 광저우무역관 정리]

신에너지차 중 상용차보다 승용차가 훨씬 큰 비중을 차지하고 있는데, 2년 연속 신에너지 승용차 판매량이 121.6만 대, 283.7만 대로 각각 91.1%, 94.9%의 비중을 차지했다. 이는 특히 신에너지차 구입시의 보조금 및 번호판에 대한 혜택이 크기 때문인 것으로 분석된다.

세부적으로 살펴보면, 하이브리드차보다 순전기차가 신에너지차 성장에 더 큰 기여를 한 것으로 나타난다. 2020년 판매량 기준, 순전기차가 81.6%의 비중을 차지했으며, 하이브리드는 18.3%에 불과했던 것으로 나타난다. 2021년에는 순전기차가 82.5%로 비중이 보다 더 높아졌는데, 배터리 성능의 개선에 따른 주행거리의 확대로 소비자들의 순전기차에 대한 선호가 높아진 것으로 분석된다.

< 중국신에너지차 판매동향 >

(단위 : 만대, %)

구분

2020년

2021년 1~11월

판매대수

증가율

판매대수

증가율

총계

136.7

10.9

299.0

166.8

신에너지승용차

124.6

14.6

283.7

177.6

순전기차

100.0

16.1

231.8

185.3

하이브리드차

24.6

9.1

51.9

147.6

신에너지 상용차

12.1

△17.2

15.2

54.5

순전기차

11.6

△16.3

14.8

58.3

하이브리드차

0.4

△22.2

0.3

△28.2

[자료 : 중국자동차공업협회]

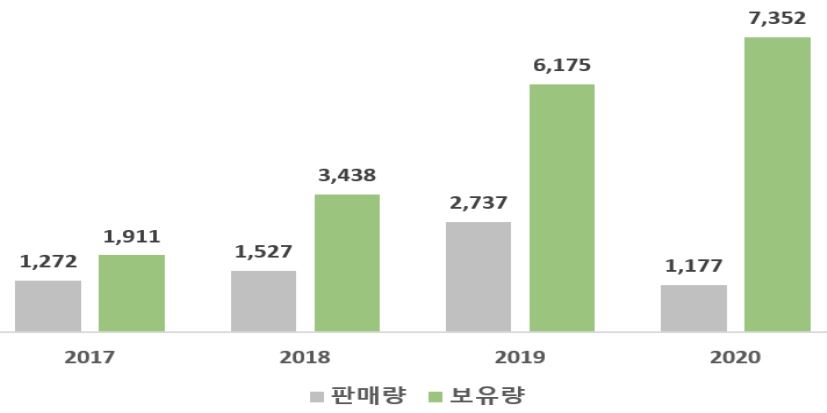

한편 2015년 발표된 “전기차 충전소 발전지침(2015~2020년)(电动汽车充电基础设施发展指南)”에 따르면, 2020년 중국 전기차 보유량은 500만대, 충전소는 480만개로 비율은 거의 1:1을 달성하는 것이 목표였다. 그러나 2020년 연말 기준 신에너지차 보유량은 492만대로 기존목표를 거의 달성했으나, 충전소는 168만개에 불과하여 목표에 못 미친 것으로 나타났다.

< 신에너지차 및 충전소 보유현황 >

(단위: 만 대)

[자료 : 중국전기차충전인프라촉진연맹(充电联盟)]

중국도 점차 수소에 대해 관심을 가지며 수소연료전지 발전에 박차를 가하고 있다. 특히 정부의 육성정책을 바탕으로 수소연료전지를 개발하기 시작했고, 수소충전소도 2021년 11월 현재 157개가 운영 중에 있다. 그러나 생산비용이 높고 기술장벽이 높기 때문에 아직 수소차 보급률은 매우 낮다. 2020년 기준 중국의 수소차 보유량은 7,352대로 전부 상용차이며, 98%는 버스, 2%는 화물차인 것으로 나타났다.

< 수소차 판매량 및 보유량 현황 >

(단위 : 대)

[자료 : 고공산업연구원(GGII), 첸잔산업연구원(前瞻产业研究院)]

한편 2020년 중국 신에너지차 판매 Top10 도시는 주로 대도시로 구성되었으며, 특히 1~4위는 상하이, 베이징, 선전, 광저우로 1선도시가 모두 차지했다. 이는 1선도시의 소득과 소비수준이 높을 뿐 아니라, 내연차 번호판 취득에 대한 제한 및 신에너지차 번호판에 대한 혜택에 기인한다. 내연차 번호판은 추첨시 당첨확률이 낮은 반면, 신에너지차는 100% 번호판을 받을 수 있다는 것도 큰 유인으로 작용하고 있다.

< 2020년 기준 신에너지차 판매량 Top10 도시 >

연번

지역

판매량(만대)

연번

지역

판매량(만대)

1

상하이

12.6

2

베이징

9.1

3

선전

7.6

4

광저우

5.3

5

텐진

4.3

6

항저우

4.1

7

청두

3.2

8

정저우

3.0

9

충칭

2.7

10

류저우

2.4

[자료 : 승용차시장정보연석회(CPCA), 첸잔산업연구원]

신에너지차 기업

2021년 1~11월 기준 중국 신에너지차 판매량 10대 기업 중 테슬라를 제외한 9개사는 모두 중국기업이다. BYD가 1위를 지켰고, 상하이자동차 등 전통적인 완성차 제조업체 외에도 Xpeng, NIO, Leading Ideal 등 신흥기업들도 10대 판매 기업에 포함됐다. 아울러 10대 기업의 판매량은 약 200만대로, 연간 신에너지차 판매량의 약 2/3를 차지한 것으로 나타났다.

< 2021년 1~11월 신에너지차 판매 Top10 기업 >

순위

기업명

판매량(만대)

증감률(%)

1

BYD (比亚迪)

50.5

225.6

2

테슬라

41.3

242.5

3

SGMW (上汽通用五菱)

39.2

214.7

4

상치승용차 (上汽乘用车)

14.8

153.0

5

창청자동차 (长城汽车)

11.4

162.2

6

GAC AION (广汽埃安)

10.6

99.3

7

Xpeng (小鹏汽车)

8.2

301.6

8

NIO (蔚来汽车)

8.1

120.4

9

CHERY (奇瑞汽车)

7.8

121.6

10

LEADING IDEAL (理想)

7.6

188.3

[자료 : 중국시장학회(자동차) 영업전문가위원회연구부]

상하이자동차

- 소재지 : 상하이

- 생산기지 : 상하이, 난징, 정저우, 닝보, 옌타이, 우한

- 폭스바겐, 볼보, 캐딜락, 롱웨이(荣威) 등 주요 브랜드와 합자 혹은 자회사로 보유

- 홈페이지 : www.saicmotor.com

지리자동차

- 소재지 : 항저우

- 생산기지 : 저장성 닝보, 타이저우

- LG화학과 전기차 배터리 합작법인 설립

- 홈페이지 : www.geely.com

창안자동차

- 소재지 : 충칭

- 생산기지 : 충칭, 베이징, 난징, 허페이

- 1959년에 설립된 국유기업, 충칭 차생산의 50% 차지

- 홈페이지 : www.changan.com.cn

베이징자동차

- 소재지 : 베이징

- 생산기지 : 장쑤성 창저우, 산둥성 칭다오

- ’19년도 EV트렌드 코리아에서 전기승용차를 한국에 처음 공개

- 다임러 주식 9.98% 추가 인수, ’21년 12월 현재 최대 주주

- 홈페이지 : www.baicmotor.com

광저우자동차

- 소재지 : 광저우

- 생산기지 : 광둥성 광저우, 저장성 항저우

- 홈페이지 : www.gacmotor.com

둥펑자동차

- 소재지 : 우한

- 생산기지 : 후베이성 스옌, 우한

- 홈페이지 : www.dfmc.com.cn

장화이자동차

- 소재지 : 허페이

- 생산기지 : 안후이성 허페이, 후베이성 우한

- 홈페이지 : www.dfmc.com.cn

비야디자동차

- 소재지 : 선전

- 생산기지 : 저장성 항저우, 후난성 창사

- 선전시의 시내버스, 택시 등 교통수단에 전기차 공급

- 홈페이지 : www.bydauto.com.cn

Xpeng

- 소재지 : 광저우

- 생산기지 : 광둥성 자오칭, 허난 정저우

- 테슬라, BMW, 알리바바 등 출신의 R&D 직원 위주로 구성

- 홈페이지 : www.xiaopeng.com

NIO

- 소재지 : 상하이

- 베이징을 비롯한 중국 45개 지역에 사무실을 두고, 스마트 전기자동차 주행거리 늘리는데 주력

- 홈페이지 : https://www.nio.cn/

LEADING IDEAL

- 소재지 : 베이징

- 생산기지 : 장쑤성 창저우

- 홈페이지 : www.lixiang.com

[자료 : 각 기업 홈페이지]

< 신에너지차 기업 분포도 >

[자료 : KOTRA 항저우무역관 정리]

수출 동향

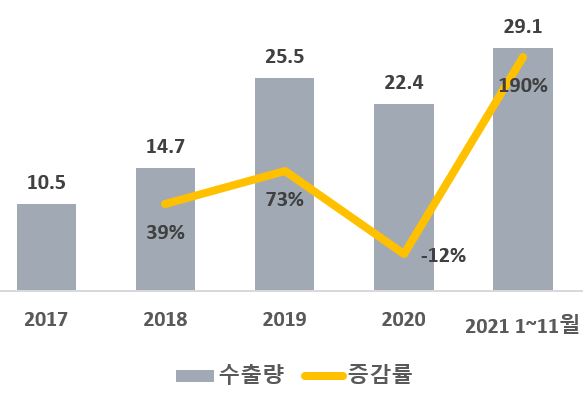

전세계적으로 전기차가 소위 대세가 된 가운데, 중국 전기차도 글로벌 시장에서 경쟁하며 수출이 계속 증가하고 있다. 중국해관총서 및 중국자동차협회에 따르면, 2017년 이후 중국 신에너지차 수출량은 2020년 코로나19로 인한 감소 외에는 꾸준히 증가세를 기록했다. 올해는 다시금 증가세로 전환했으며, 1~11월간 수출량은 29.1만 대로 전년 동기대비 190%나 증가한 것으로 나타났다.

특히 유럽은 중국 전기차 수출의 핵심시장으로, 중국 상무부 통계에 따르면 2020년 수출된 전기차 중 60%는 벨기에, 영국, 독일, 노르웨이, 네덜란드, 스웨덴 등 6개국으로 향했다. 수출되는 전기차 브랜드로는 전통적인 자동차산업 강자인 창청이나 BYD 외에도 Xpeng, Nio 등 신흥기업들도 포함되어 있다.

< 중국 신에너지차 수출동향 >

(단위 : 만대, %)

[자료 : 중국자동차공업협회, 중신증권(中信证券)]

정책동향

2020년 11월 국무원 판공실은 신에너지차 산업의 향후 15년간 총체적인 발전방향을 담은 “신에너지차산업 발전규획(2021~2035년)(新能源汽车产业发展规划)”을 발표했다. 해당 문서는 ➊2025년까지 중국 신에너지차 판매량을 신차 총판매량의 20%까지 높이고, 순전기차의 평균 연비는 12.0kWh/100km, 하이브리드차는 2.0L/100km까지 높일 것을 명시했다. 또한 전기 및 수소충전소 시설을 다수 설치할 것을 포함시켰다. 아울러 ➋2035년에는 순전기차가 신차판매의 주류가 되어야 하고, 공공분야 차량은 전부 전기차로 바꿀 것을 명시했다.

코로나19 팬데믹의 영향으로 2020년 상반기 중국의 신에너지차 판매량은 크게 감소했고, 중앙정부는 2020년 말 종료 예정이었던 신에너지차 구입시 보조금 및 차량구입세 면제정책을 2년 연장시켰다. 다만 “신에너지차 보급을 위한 재정보조정책 보완에 관한 통지(关于进一步完善新能源汽车推广应用财政补贴政策的通知)”에 따라 2021년 신에너지차 보조금은 2020년 기준에서 일부 감축시켰다. 비공공분야(개인차 등)은 20%를 감축시켰고, 공공분야는 10% 감축시켰다.

< 보조금 지원 기준 >

구분

주행거리(km)

2020년

2021년

순전기차

300≤R<400

1.62만 위안(비공공분야)

1.8만 위안(공공분야)

1.3만 위안(비공공분야)

1.62만 위안(공공분야)

R≥400

2.25만 위안(비공공분야)

2.5만 위안(공공분야)

1.8만 위안(비공공분야)

2.25만 위안(공공분야)

하이브리드차

R≥50

0.85만 위안(비공공분야)

1만 위안(공공분야)

0.68만 위안(비공공분야)

0.9만 위안(공공분야)

[자료 : 중국 재정부, 중국승용차시장정보연석회(乘联会, CPCA)]

< 최근 2년간 신에너지차 관련 주요정책 >

시기

정책

주요 내용

2020.4

신에너지차 보급을 위한 재정보조정책 보완에 관한 통지

关于完善新能源汽车推广应用财政补贴政策的通知

신에너지차 보조금 정책을 2022년 말까지 연장하고, 보조금은 전년대비 일정 비율로 감축

2020.4

신에너지차 차량구입세 면제 정책 관련 공고

关于新能源汽车免征车辆购置税有关政策的公告

2021.1.1.~2022.12.31.까지 조건에 부합하는 신에너지차는 차량구입세를 면제

2020.9

연료전지자동차 시범응용 작업에 관한 통지

关于开展燃料电池汽车示范应用的通知

베이징, 상하이, 광저우 3개 도시를 수소전지차 시범운영도시로 지정, 보조금이 아닌 목표달성시 장려금을 지급하는 방식으로 운영안 변경

2020.9

에너지절감과 신에너지차 기술로드맵 2.0

节能与新能源汽车技术路线图(2.0版)

2035년까지 에너지절약 및 신에너지차 판매 비중을 각각 50%까지 높이고, 전기차·수소차 보유량 100만대, 수소충전소 1천개 이상 설립

2020.12

신에너지차 산업발전규획(2021~2035)

新能源汽车产业发展规划

(2021-2035)

순전기차의 연비를 12.0kWh/100km까지 높이고, 신에너지차의 판매비중을 20%까지 제고. 제한 지역·특정상황 하 고레벨 자율주행차의 상용화

2020.12

신에너지차 보급을 위한 재정보조정책 보완에 관한 통지

关于进一步完善新能源汽车推广应用财政补贴政策通知

2021년 신에너지차 보조금을 2020년 기준 20% 감축하고, 공공교통분야(버스, 택시, 도시물류, 우정 등) 보조금은 10% 감축

[자료 : 광저우무역관 정리]

아울러 중앙 및 지방정부는 전기차 육성을 위한 지원에 더해 수소차 지원정책을 추가하여 에너지원 다양화 전략을 본격적으로 추진하고 있다. 특히 2020년 9월 재정부, 공업 및 정보화부 등 5개 정부부처는 “연료전지자동차 시범응용 작업에 관한 통지(关于启动燃料电池汽车示范应用工作的通知)”를 통해 베이징, 상하이, 광저우 3개 도시를 수소전지차 시범운영도시로 지정하기도 했다. 또한 보조금 지급이 아닌, 목표를 달성하면 장려금을 지급하는 것으로 운영방식을 변경했다.

SWOT 분석

Strength

Weakness

- 견실한 전기전자·IT산업 기술 기반

- 자동차 업계 인력의 높은 숙련도 및 교육 인프라

- 대기업 주도로 배터리 핵심기술 보유

- 우리 중소·중견기업의 R&D 투자역량 부족 및 기술인력·숙련기능인 부족

Opportunities

Threats

- 글로벌 기술표준 및 독점적 시장 선점 주체 부재, 시장 공략 가능성 상존

- 중국기업의 IT, 전기전자 첨단기술에 대한 수요가 많아 협업기회 다대

- 중국의 신에너지차 지원정책 대비 부족한 지원으로 기술 추격 위협 심화

전망

중국에서 신에너지차는 거대한 시장과 소비자 수요를 바탕으로 주목을 받으며 빠른 발전을 거듭하고 있다. 또한 차량의 성능에 대한 요구도 점차 높아지고 있다. 특히 신에너지차는 배터리 성능이 핵심으로, 배터리 성능에 따른 주행거리의 확장 여부가 매우 중요하다. 또한 신에너지차 생산비용의 약 40%가 배터리 생산단가로, 가성비 높은 배터리의 개발 및 생산이 해당 산업에서 가장 중요한 과제로 부상했다. 한 기업관계자 인터뷰 결과, 가격의 인하와 더불어 안정적인 배터리 물량의 공급도 업계 판도를 가르는 주요요인으로, 기업의 적극적인 기술개발이 그 어느 때보다도 중요하다고 강조했다.

2018년 12월 중국 국가발전개혁위원회(발개위) 등 4개 부처는 “신에너지차 충전 보장능력 개선 행동계획(提升新能源汽车充电保障能力行动计划)”을 통해 향후 3년에 걸쳐 신에너지차 충전기술 및 배터리 품질을 대폭 향상시킴과 동시에 표준 체계를 정립할 것임을 발표했다. 신에너지차는 배터리의 수명이 산업발전의 핵심인 만큼, 정부 및 관련기업들은 배터리 기술 및 충전 인프라의 질적 성장을 위한 노력을 지속해나갈 것으로 예상된다.

자료 : 중국 재정부, 중국승용차시장정보연석회(CPCA), 중국 공업 및 정보화부, 중국자동차공업협회, 중신증권(中信证券), 기업별 홈페이지, KOTRA 광저우·항저우무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2021년 중국 신에너지차 산업 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2021년 중국 의료산업 동향

중국 2022-01-17

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

4

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11

-

5

2021년 중국 문화 콘텐츠 산업 정보

중국 2021-12-27

-

6

2021년 미국 사이버 보안 산업

미국 2022-01-04

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

5

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11

-

6

2021년 중국 문화 콘텐츠 산업 정보

중국 2021-12-27

- 이전글

- 다음글