-

2021년 중국 2차전지 산업 동향

- 국별 주요산업

- 중국

- 광저우무역관

- 2022-01-17

- 출처 : KOTRA

-

전기차, 디지털기기 수요확대 및 정부의 정책지원으로 전망 밝아

공급망 진입을 통한 중국시장진출 필요

산업 및 시장동향

2차전지는 전기차, 디지털기기, ESS(에너지 저장장치) 등 다양한 에너지 산업의 핵심 동력원이다. 최근 유럽, 중국 등은 환경보호를 위한 탄소 배출량 감축에 집중하고 있으며 이에 따라 전기차 및 전기차의 동력원인 2차전지가 각광을 받고 있다. 중국도 환경보호를 위한 3060 정책(2030년까지 탄소피크, 2060년까지 탄소중립)에 따라 적극적인 정부 지원책을 통해 전기차 개발에 박차를 가하고 있다.

흔히 쓰이는 2차전지에는 납산전지(납축전지), 니켈-카드뮴 전지(NiCd), 니켈 수소 축전지(NiMH), 리튬 이온 전지(Li-ion) 등이 있다. 현재 중국에서는 주로 납산전지와 리튬 이온 축전지가 2차전지로 많이 활용되고 있다.

① 납산전지

지속적인 기술개발 및 유럽, 미국, 한국, 일본 등의 투자로 중국은 세계 최대의 납산전지 생산국·소비국이자 수출대국이 되었다. 첸잔산업연구원에 따르면 중국의 납산전지 생산량은 전 세계에서 45%의 비중으로 1위를 차지했고 미국 32%, 일본 13%로 뒤를 이었다.

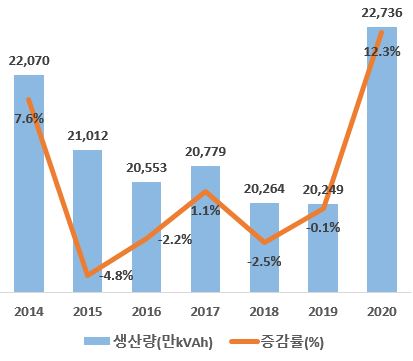

납산전지는 높은 안전성과 낮은 비용 등이 장점으로 자동차, 이륜차, 대형 에너지 저장(풍력, 솔라 등 발전용 에너지 저장 분야) 등 분야에서 광범위하게 사용되고 있으며 수요도 안정적이다. 아울러 중국의 납산전지 생산량은 매년 2억kVAh 이상을 기록하고 있는 가운데 2020년은 2억 2,735만kVAh로 전년대비 12.3% 증가한 것으로 나타났다. 첸잔산업연구원은 14.5 규획 기간 동안 중국의 납산전지 생산량은 연평균(CAGR) 2%로 증가하여 2026년에는 2억 5,604kVAh에 달할 것으로 전망했다.

<중국 납산전지 생산규모>

(단위: 만 kVAh)

[자료: 공업 및 정보화부, 첸잔산업연구원(前瞻产业研究院)]

② 리튬이온전지

리튬이온전지는 주로 신에너지차, 가전제품, 에너지저장 등 분야에서 사용된다. 신에너지차와 3C(Computer, Communication, Consumer Electronics) 디지털 제품의 수요증가에 힘입어 중국 리튬이온전지의 생산량도 매년 증가세에 있다. 고공산업연구원(GGII)에 따르면, 2020년 중국 리튬이온전지의 생산량은 143GWh로 전년대비 22% 증가했다.

2020년 기준 리튬이온전지는 신에너지차의 수요 증가에 따른 차량용 전지, 모바일 및 IoT기기 등 일상생활에 사용되는 디지털 기기용 전지의 생산량 비중이 77.6%를 차지했다. 특히 차량용 전지 생산량은 80GWh로 중국 전체 리튬이온전지 생산량의 55.9%를 차지했다. 모바일 및 IoT기기용 전지 생산량은 31GWh로 21.7%를 차지했으나 에너지 저장 및 기타용도의 전지 수요 증가로 총 생산량 중 비중은 점진적으로 감소하고 있다. 에너지저장장치(ESS) 생산량은 특히 전력 및 통신 분야 에너지저장의 발전에 힘입어 전년대비 71% 증가한 16.2GWh를 기록했다.

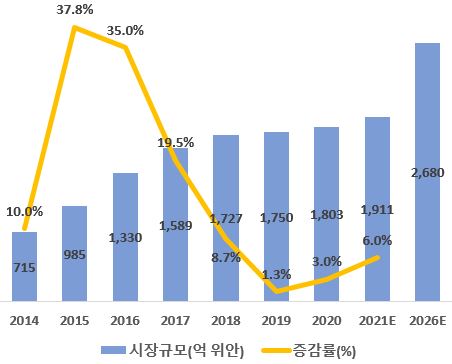

아울러 고공산업연구원은 정부의 지원정책에 따른 신에너지차의 발전, 각종 디지털 기기 수요증가 그리고 기술의 발전에 따라 리튬이온전지에 대한 수요는 꾸준한 증가세를 보일 것으로 전망했다. 2025년에는 생산량이 611GWh까지 증가하며 2021~2025년 연평균 증가율은 25%를 기록할 것으로 전망했다. 첸잔산업연구원은 리튬이온전지 시장 규모가 2026년 2,680억 위안까지 증가하며 2021~2026년 연평균 증가율은 7%를 기록할 것으로 전망했다.

< 중국 리튬이온전지 생산량 >

(단위: GWh, %)

[자료: 고공산업연구원(高工产业研究院, GGII)]

< 중국 리튬이온전지 시장규모 추이 >

(단위: 억 위안, %)

[자료: 첸잔산업연구원(前瞻产业研究院)]

수출입 동향

① 납산전지

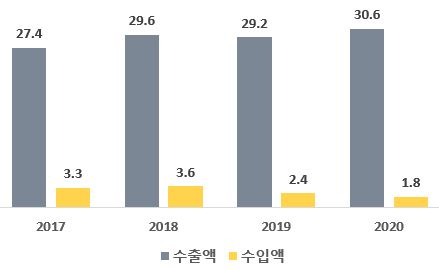

중국은 납산전지의 해외 생산·수입보다 중국 내 생산 시 가격경쟁력이 더 있도록 하기 위해 2016년부터 가공무역 단계에서 4%의 소비세를 징수하고 있다. 이에 따라 수입량은 미미한 수준까지 감소했으며, 수출량은 감소에도 불구하고 가격 상승으로 수출액은 증가세를 보이고 있다. 2020년 기준, 중국 납산전지 수출량은 1억6,900만 개로 전년대비 0.5% 감소했으나 수출액은 30억6,000만 달러로 전년대비 4.9% 증가했다. 주요 수출국은 인도, 미국, 베트남으로 24.4%를 차지했다.

< 중국 납산전지 수출입 추이 >

(단위: 억 달러, 백만 개)

[자료: 중국해관총서, 쯔옌즈쉰(智研咨询)]

< 2020년 기준 중국 납산전지 주요 수출입 국가 >

(단위: 만 개)

순위

수출국

수량

수입국

수량

1

인도

2,336.6

베트남

370.2

2

미국

1,014.6

독일

61.1

3

베트남

784.7

대만

50.8

[자료: 쯔옌즈쉰(智研咨询)]

② 리튬이온전지

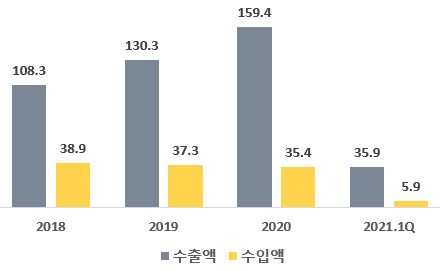

2020년 중국의 리튬이온전지 수출량은 전년대비 6.4% 증가한 22억2,000만 개를 기록했고, 수출액은 22.3% 증가한 159억4,000만 달러를 기록했다. 비록 감소세에 있으나 리튬이온전지는 납산전지와 달리 상당한 양을 수입하고 있다. 2020년 수입량은 전년대비 1.5% 감소한 14억2,000만 개, 수입액은 5.1% 감소한 35억4,000만 달러를 기록했다.

중국의 최대 수출국은 미국으로 24억9,000만 달러, 15.6%의 비중을 차지했으며 홍콩은 18억6,000만 달러로 11.7%의 비중을 차지했다. 한편 수입은 주로 아시아 국가로부터 이뤄지고 있으며 특히 LG화학, 삼성 SDI 등 기업의 기술력에 힘입어 2020년 기준 대(對) 한국 수입은 8억9,000만 달러로 총 수입의 25.1%를 차지했다. 말레이시아는 2위로 5억1,000만 달러, 14.4%의 비중을 차지했고 일본이 4억4,000만 달러, 12.4%의 비중으로 3위를 차지했다.

< 중국 리튬이온전지 수출입 추이 >

(단위: 억 달러, 억 개)

[자료: 중국해관총서]

< 2020년 기준 중국 리튬이온전지 주요 수출입국 >

(단위: 억 달러, %)

순위

수출

수입

국가

금액

비중

국가

금액

비중

1

미국

24.9

15.6%

한국

8.9

25.1%

2

홍콩

18.6

11.7%

말레이시아

5.1

14.4%

3

독일

14.8

9.3%

일본

4.4

12.4%

[자료: 첸잔산업연구소(前瞻产业研究院)]

주요 기업 현황

① 납산전지

납산전지 생산기업은 주로 저장성(浙江), 후베이성(湖北), 허베이성(河北)에 집중되어 있으며 3개 지역 생산량이 중국 총생산량의 55%를 차지하고 있다. 주요 기업으로는 Tianneng(天能股份), Camel Group(骆驼集团), Narada Power(南都电源) 등이 있다.

한편 2015년 공업 및 정보화부는 환경보호 및 규제강화를 위해 제품 생산, 회수관리 등을 규정한 “납산전지산업 규범 조건(铅蓄电池行业规范条件)”을 발표했다. 해당 문서의 발표로 인해 규정에 부합하는 납산전지 제조기업의 수는 2,000개에서 꾸준히 감소하여 2021년 1월까지 136개로 축소됐다.

< 중국 주요 납산전지 상장기업 리스트 >

기업명

주력제품

Tianneng(天能股份)

납산동력전지 제품

Camel Group(骆驼股份)

자동차용 납산전지

Greensun Tech(超威动力)

전기차용 납산동력전지

Narada Power(南都电源)

에너지 저장, 동력전지 및 시스템

Sacred Sun(圣阳股份)

납산전지 및 시스템

Dynavolt Tech(ST猛狮)

starter battery

[자료: 쳰잔산업연구소(前瞻产业研究院)]

② 리튬전지

리튬전지는 전기차용 시장이 가장 크며, 글로벌 전기차 2차전지 시장은 한·중·일 3국 기업이 주도하고 있다. 2020년 기준 전기차 탑재된 전지사용량 기준 상위 10개사의 점유율은 글로벌 시장 전체의 92.1%를 차지하고 있으며 중국은 34.8%, 한국 34.7%, 일본은 22.6%를 차지하고 있다.

중국은 전기차 최대 생산 및 소비국가인 만큼, 중국시장 내 2차전지 분야 기업 경쟁도 매우 치열하다. 특히 CATL은 2017년부터 2021년 현재까지 5년 연속 EV전지 설치량 기준 글로벌 1위를 차지했다. BYD도 특유의 블레이드식 전지로 2위를 차지하고 있으며 4위인 CALB(中航锂电)은 창저우(常州), 뤄양(洛阳), 샤먼(厦门)에 이어 청두 및 우한에도 생산기지를 새로 설립하여 경쟁에 뛰어들고 있다.

아울러 한국 기업으로는 LG화학과 삼성 SDI, SK이노베이션은 중국 시장을 공략하기 위해 난징, 시안, 장쑤 등에 각각 대규모 전기차 배터리 공장을 설립한바 있다.

< 중국 내 자동차용 2차전지 업체별 설치 비중 >

(단위: GWh, %)

순위

기업명

2020년

2021년 1~11월

탑재량

비중

탑재량

비중

1

CATL

31.79

50

68.93

51.4

2

BYD

9.48

14.9

21.34

16.6

3

LG화학

4.13

6.5

5.36

4.2

4

CALB(中航锂电)

3.55

5.6

7.5

5.8

5

GOTION HIGH-TECH

(国轩高科)

3.32

5.2

6.6

5.1

6

Panasonic

2.24

3.5

-

-

7

EVE(亿纬锂电)

1.18

1.9

2.59

2.0

8

Rept (瑞浦能源)

0.95

1.5

-

-

9

LISHEN(力神电池)

0.92

1.4

-

-

10

FarasisEnergy

(孚能科技)

0.85

1.3

2.51

1.5

[자료: 공산업연구원(高工产业研究院, GGII)]

중국 리튬 2차전지 기업은 생산 Capa 및 경쟁력을 바탕으로 유럽, 동남아 등에 진출을 적극적으로 추진하고 있다. CATL은 현지 가치사슬에 진입하기 위해 해외에 생산공장을 다수 건설하고 있으며, Svolt나 Senior Tech와 같은 기업들도 현지시장 진출 및 경쟁력 제고를 위해 생산공장 설립을 추진하고 있다.

< 주요 중국 기업 해외진출 개요 >

기업

세부내용

CATL

· ’19년 독일 배터리 공장 착공, ’22년부터 연 14GWh 생산 예정

· ’20년 인도네시아에 배터리 공장 건설, ’24년부터 생산 예정

· ’21년 폴란드에 배터리 공장 건설 추진 중

SVolt

(蜂巢能源)

· 독일에 연생산 24GW 규모 배터리 공장 건설 중, ’23년부터 생산 예정

Senior Technology (星源材质)

· 스웨덴에 분리막 생산 공장 건설 중, 유럽 리튬 배터리 제조사인 Northvolt과 공급계약 체결

Guotai Huarong (国泰华荣)

· 폴란드 법인 설립, 향후 연 4만 톤의 전해액 생산 예정

[자료: KOTRA 광저우 무역관 정리]

주요 정책

중국 정부는 신에너지 자동차 소비 진작을 위해 보조금 지급, 구입세 면제 등 혜택을 연장했다. “신에너지 차량 구입세 면제에 관한 정책 공지(关于新能源汽车年增车辆购置税有关政策的公告)”에 따라 2021년 1월 1일부터 2022년 12월 31일까지 구입한 신에너지차에 대해 구입세를 면제해주고 있다. 또한 “신에너지차 산업발전규획 2021~2035(新能源汽车产业发展规划)”에 따라 2035년까지 신에너지차 보급률을 20%까지 확대할 계획인 만큼, 신에너지차 수요증가 및 2차전지 시장 규모의 확대가 기대된다.

또한 중국 정부는 2019년 6월 2차전지 산업발전을 위해 “자동차 축전지산업 규범조건(汽车动力蓄电池行业规范条件)을 폐지했다. 해당 규범조건을 근거로, 전기차 배터리 기업은 일정조건에 부합해야만 정부가 선정하는 전기차 배터리 제조사 목록명단(화이트리스트*)에 포함되고 해당 기업 배터리를 사용한 전기차만 보조금 지급이 가능했다. 아울러 해당 리스트에는 외국계 업체를 배제하고 주요 중국 기업만 포함시켰으나 이번 조치로 해당 화이트리스트가 없어져 외국계 기업도 중국 2차전지 시장 진출이 가능해졌다.

아울러 에너지 저장 분야 관련 ”신형 에너지저장 발전 가속화에 관한 지도의견(关于加快推动新型储能发展的指导意见)“을 통해 2025년까지 신형 에너지저장 장치 설치 규모 30GW 이상 달성을 목표로 내세웠다.

< 주요 정책 >

시기

문건명

주요 내용

2017.2.

자동차 동력전지산업 발전행동방안

促进汽车动力电池产业发展行动方案

· 자동차 동력전지제품의 성능과 품질, 안전성을 개선하고 생산원가를 낮출 것

· 2025년까지 신기술도 개발하여 개체당 용량을 500wh/kg까지 증가

2018.2.

신에너지차 동력축전지 회수이용관리 잠행방법

新能源汽车动力蓄电池回收利用管理暂行办法

· 동력전지 설계, 생산 및 회수책임을 명문화

· 완성차 생산기업은 응당 전지 회수채널을 구축, 회수서비스 거점을 통한 폐축전지 회수를 책임져야 함.

· 완성차 생산기업, 전지 생산기업, 폐차기업 등이 공동으로 폐축전지 회수채널 운영하도록 장려

2019.1.

외상투자산업 장려목록 (2019년)

鼓励外商投资产业目录(2019年版)

· 신에너지차용 리튬전지 등 제품의 생산전용설비의 R&D 및 제조, 리튬전지 전극용 알루미늄박, 각막 등 가공, 리튬제품 R&D 및 제조 등을 장려목록에 포함

2020.4.

신에너지 차량 구입세 면제에 관한 정책 공지

关于新能源汽车免征车辆购置税有关政策的公告

· 2021.1.1.~2022.12.31. 신에너지차 구입 시 구입세 면제

2020.10.

에너지절감 및 신에너지차 기술로드맵 2.0

节能与新能源汽车技术路线图2.0

· 2035년까지 에너지절약 및 신에너지차 판매 비중을 각각 50%까지 높이고 전기차·수소차 보유량 100만 대, 수소충전소 1,000개 이상 설립

2021.7.

신형 에너지저장 발전 가속화에 관한 지도의견

关于加快推动新型储能发展的指导意见

· 2025년까지 신형 에너지저장 장치 설치규모 30GW 이상 달성

· 에너지저장기술의 꾸준한 연구개발로 생산원가를 낮추고 상용화 추진

[자료: KOTRA 광저우 무역관 정리]

SWOT 분석

Strength

Weakness

- 정부 차원에서 그린뉴딜 등으로 친환경산업 지원

- 글로벌 경쟁력 보유

- 2차전지 재활용 기술 제한

- 안정성 및 리튬이온전지의 고비용 문제 존재

Opportunities

Threats

- 중국의 환경규제 강화에 따른 친환경차 수요 증가 및 디지털기기 수요 증가세

- 중국산 배터리 기업 우선 정책 폐지

- 자동차 보조금 감소에 따른 세제 혜택 감소

- 2차전지 시장에서 한중일 3국기업 간 경쟁 심화 예상

전망

신에너지차의 발전 가속화에 따른 2차전지 수요의 확대와 더불어 디지털기기 수요의 확대 등으로 인해 2차전지 시장은 더욱 탄력을 받고 성장할 것으로 기대된다. 한 기업관계자와의 인터뷰 결과, 2차전지는 전기차 분야 수요가 가장 크기는 하나 스마트폰을 비롯한 각종 디지털 기기, ESS(에너지 저장장치) 등 분야 시장 규모도 꾸준히 확대될 것으로 기대되는 만큼, 다양한 분야로 진출할 수 있는 역량을 마련하는 것이 중요하다고 강조했다.

이러한 가운데 전고체 배터리, 분리막 등 차세대 전지 기술개발 선점을 통한 시장 주도권 확보가 필요하다. 또한 2차전지 관련 소재 분야 기술발전의 가속화 및 수요의 증가로 양극재, 음극재, 전해질, 동박 등 소재생산기업도 매우 유망해질 것으로 기대된다. 따라서 현지 밸류체인에 진입하여 중국 시장을 개척하는 모델로 현지시장을 공략하는 것이 필요해 보인다.

자료: 첸잔산업연구원(前瞻产业研究院), 고공산업연구원(高工产业研究院GGII), 쯔옌즈쉰(智研咨询), 중국해관총서, KOTRA 광저우 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2021년 중국 2차전지 산업 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2021년 중국 의료산업 동향

중국 2022-01-17

-

2

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

3

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

4

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11

-

5

2021년 중국 문화 콘텐츠 산업 정보

중국 2021-12-27

-

6

2021년 미국 사이버 보안 산업

미국 2022-01-04

-

1

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

2

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

3

2024년 중국 희토산업 정보

중국 2024-11-22

-

4

2024년 중국 산업개관

중국 2024-11-19

-

5

중국 신에너지 자동차 산업 발전 전망

중국 2024-07-29

-

6

2023년 중국 선박산업 동향

중국 2023-12-15

- 이전글

- 다음글