-

중국 웨어러블 로봇 시장 동향

- 상품DB

- 중국

- 충칭무역관

- 2023-06-29

- 출처 : KOTRA

-

초기 발전단계로 아직 시장 주도적인 기업은 없는 상황

수요가 가장 큰 재활용 웨어러블 로봇은 의료기기 인증 필요

상품명 및 HS Code

상품명

산업용 로봇(따로 분류되지 않은 것으로 한정한다)

HS Code

8479.50

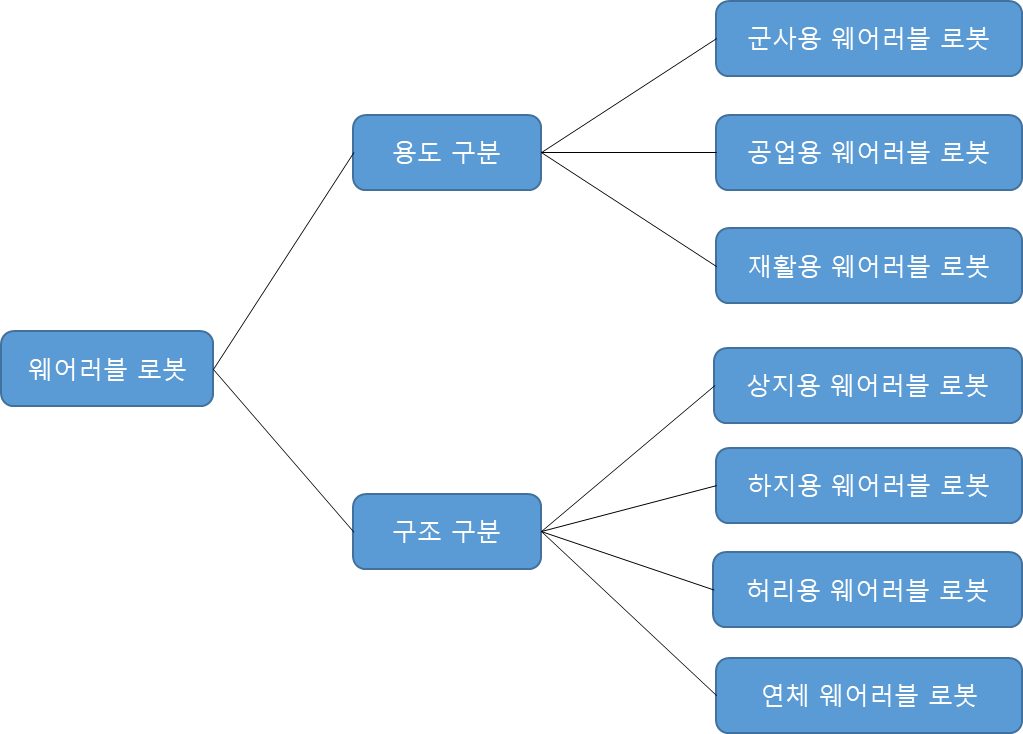

웨어러블 로봇 또는 외골격(Exoskeleton) 로봇은 인간과 로봇의 물리적 능력을 결합한 로봇으로 로봇 기술 중 가장 실용화가 앞선 분야로 평가 받고 있다. 웨어러블 로봇은 감지, 제어, 정보, 연산 등의 기술과 인체의 감각, 운동 등 능력이 로봇의 처리 및 제어 시스템와 결합해 인체의 물리 기능을 개선하는 기계 구조물이다. 현재 응용 분야로 군사용, 공업용, 재활용 등으로 구분되고 구조에 따라 상지용(어깨, 팔), 하지용 등으로 구분 된다.

<웨어러블 로봇 주요 분류>

[자료: 쳰잔왕(前瞻网)]

시장규모

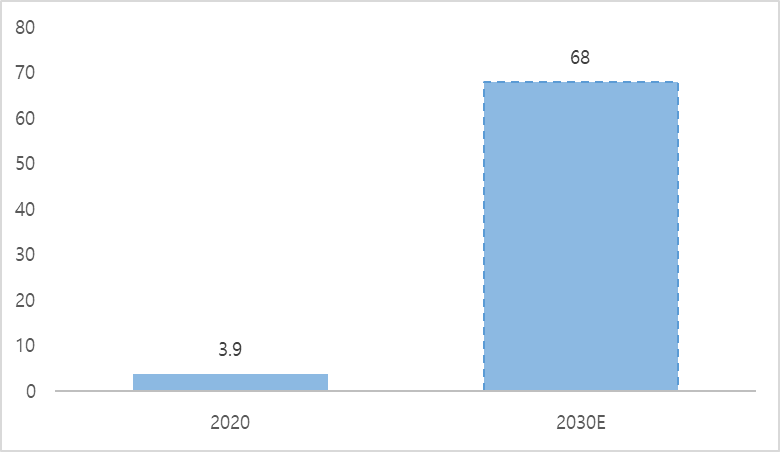

화징산업연구원(华经产业研究院)의 통계에 따르면 2020년 글로벌 웨어러블 로봇 산업의 시장규모는 3억9000만 달러였으며, 2030년에는 시장규모가 68억 달러까지 성장할 것으로 전망된다. 10년간 연간 복합 성장률은 33.1%에 달할 전망이다.

<2020-2030년 글로벌 웨어러블 로봇 산업 시장규모 예측>

(단위: US$ 억)

[자료: 화징산업연구원(华经产业研究院)]

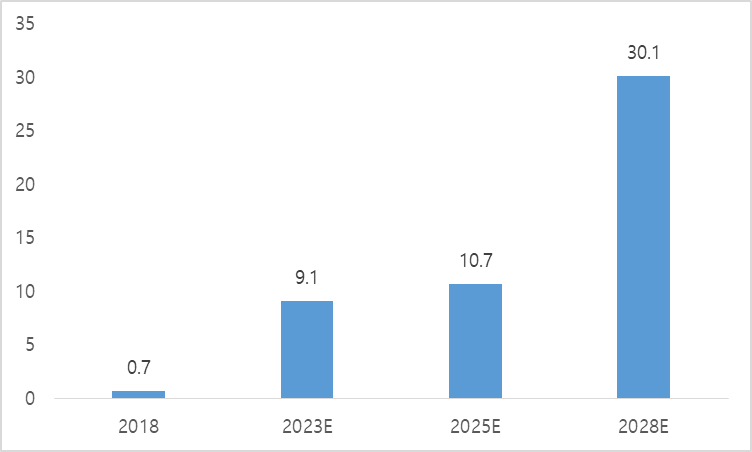

2018년 글로벌 웨어러블 로봇의 출하량은 약 7000대였다. 산업발전 및 기술향상에 따라 2025년 글로벌 웨어러블 로봇의 출하량은 10만7000대, 이후 큰 폭으로 증가해 2028년에는 약 30만1000대에 달할 것으로 예측된다.

<2018-2028년 글로벌 웨어러블 로봇 출하량 예측>

(단위: 만 대)

[자료: 화징산업연구원(华经产业研究院)]

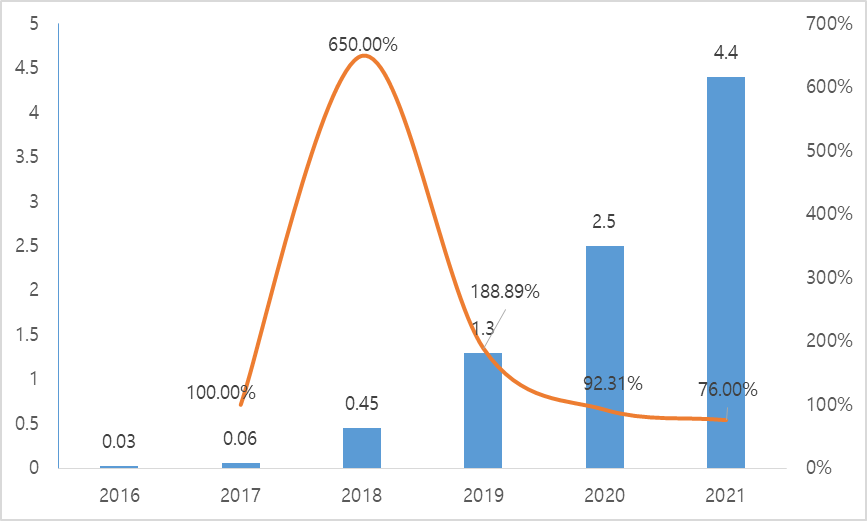

중국 웨어러블 로봇 산업의 시장규모는 최근 정책적인 지지 및 의료 재활용 로봇의 수요로 지속 증가하고 있다. 2016년 300만 위안에서 2021년 4억4000만 위안으로 시장이 확대됐으며, 연간 복합 성장률은 171.19%에 달한다.

<2016-2021년 중국 웨어러블 로봇 시장규모>

(단위: 억 위안, %)

[자료: 화징산업연구원(华经产业研究院)]

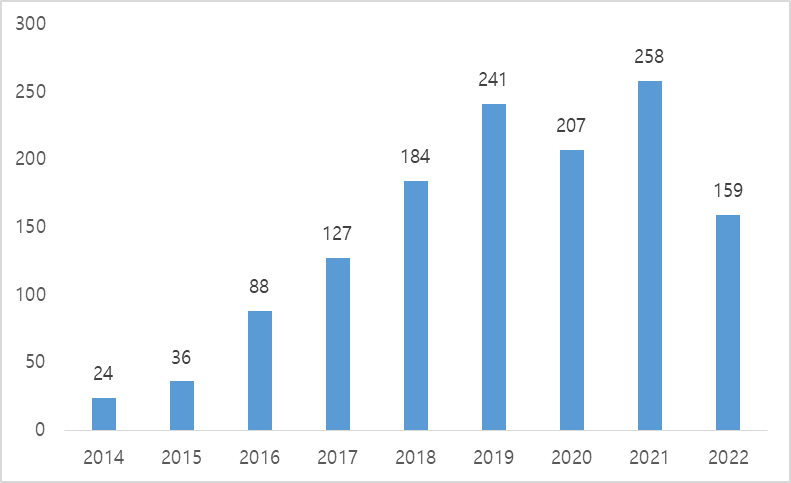

한편, Global Newswire의 데이터에 따르면 향후 5년간 중국 웨어러블 로봇의 시장규모는 매년 약 25% 증가해 2027년 시장규모는 3억 달러를 초과할 전망이다. 중국 웨어러블 로봇은 아직 발전 초기 단계로 특허 신청 수량은 매년 증가 추세다. 중국 웨어러블 로봇의 특허 신청 수량은 2014년 24개에서 2021년 258개로 증가했고 2022년에는 159개로 전년 대비 다소 감소했다.

<2014-2022년 중국 웨어러블 로봇 특허 신청 수량 추이>

(단위: 건)

[자료: 화징산업연구원(华经产业研究院)]

경쟁동향

웨어러블 로봇은 미국, 일본, 유럽 등 지역이 중국에 비해 기술적 우세를 보인다. 주요 기업으로는 Ekso ionics, Cyberdyne 및 ReWalk, Rex Bionics 등이 있으며, 이 기업들은 20년 이상의 기술개발 경험을 보유하고 있다. 최근 10년 동안 중국의 웨어러블 기업들이 많이 창업하고 있지만 선진국에 비해서는 아직 초기 단계이다.

<중국 웨어러블 로봇 대표기업>

회사명(중문)

회사명(영문)

설립연도

용도

제품 가격

제품 중량

NMPA 인증

고객

布法罗机器人科技

buffalo-robot

2016

의료재활용

30만위안

20kg

있음

보행능력 상실 및 보행 중증 장애 환자

上海傅利叶智能科技

Fourier Intelligence

2015

의료재활용

30만위안

18kg

있음

보행능력 상실 및 보행 중증 장애 환자

深圳迈步机器人

Milebot Robotics

2016

의료재활용

20~30만위안

12kg

있음

뇌졸중 및 보행 중급 장애 환자

北京大艾机器人

Beijing AI- robotics

2016

의료재활용

200~300만위안

20kg

있음

보행능력 상실 및 보행 중증 장애 환자

傲鲨智能

ULC Robotics

2018

공업용

2~30만위안

<10kg

없음

자동차, 항공기 등 생산공장용, 물류 운반용

北京铁甲钢拳

C-Exoskeleton

2017

공업용

2-4만위안

5.5kg

없음

물류 운반 조력용, 현재 JD물류와 협력중

[자료: sgpjbg.com]

중국의 웨어러블 로봇 기업은 주로 의료재활용 및 공업용 로봇을 생산하고 높은 가격으로 아직 대규모 상업화, 보편화 되지 못하고 기업간 기술 차별성도 작아 경쟁구조는 아직 판단 할 수 없다.

유통구조 및 관세율, 인증

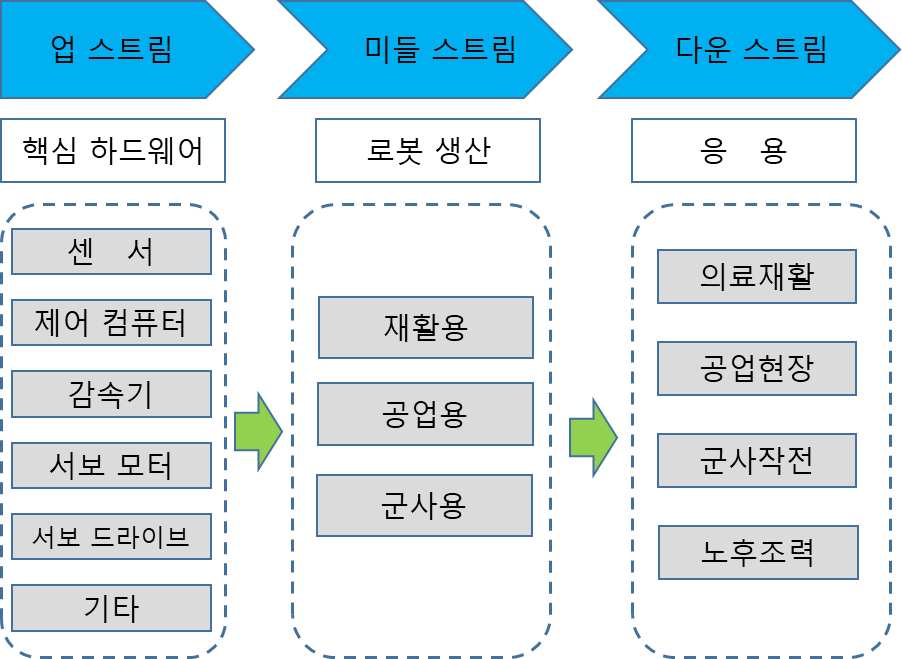

중국 웨어러블 로봇 산업 구조는 비교적 단순하다. 3개 단계로 업 스트림은 핵심 하드웨어 공급상으로 구성돼 센서, 제어컴퓨터, 감속기, 서보 모터, 서보 드라이브 등 로봇 부품을 공급한다. 미들 스트림은 핵심기술 개발 및 로봇 생산 기업들이고 다운 스트림은 응용 시장으로 주로 병원 및 재활센터, 공장, 군사, 노인 및 장애인의 조력용으로 사용된다.

<중국 웨어러블 로봇 산업구조>

[자료: 쳰잔왕(前瞻网)]

한국산 웨어러블 로봇의 수입 관세는 0%이다. 웨어러블 로봇은 CCC 인증을 받아야 중국에서 판매 가능하다. 그러나 중국 CCC 인증 품목 분류에서 로봇 관련 품목이 없어 08분류인 오디오/비디오 장비류, 09분류인 정보기술장비류, 16분류인 전자단말기장비류 등으로 신청하고 있다. 그 외, 의료재활용 웨어러블 로봇의 경우에는 NMPA(구CFDA) 2급 의료기기 인증을 받아야 한다.

수입동향

웨어러블 로봇은 HS코드 분류상 산업용 로봇에 포함돼 웨어러블 로봇만의 수입규모를 확인하기는 어렵다. 2022년 기준 웨어러블 로봇을 포함한 산업용 로봇(HS코드 8479.50)을 중국에 가장 많이 수출하고 있는 국가는 일본, 독일, 프랑스, 스웨덴, 덴마크, 한국 등이다. 그 중 일본으로부터의 수입액이 10억5746만 달러로 전체 수입규모의 76.8%를 차지할 정도로 집중도가 높다. 한국산 수입 규모는 2019년 4996만 달러로 수입시장에서 3위를 차지했으나 2022년에는 1880만 달러로 전년대비 39.2% 감소하며 6위까지 밀려난 상황이다. 다만, 중국 전체 산업용 로봇 시장규모에서 웨어러블 로봇이 차지하는 비중이 1% 미만인 것을 고려하면, 수치상으로 나타나는 산업용 로봇의 수입규모 중 웨어러블 로봇의 비중은 극히 일부일 것으로 추정된다.

<2019-2022년 중국 산업용 로봇(HS코드: 8479.50) 수입동향>

(단위: US$ 천, %)

구분

2019

2020

2021

2022

수입금액

증감률

수입금액

증감률

수입금액

증감률

수입금액

증감률

전체

989,855

-13.5

1,042,320

5.3

1,535,467

47.3

1,376,510

-10.4

일본

601,276

-16.5

736,788

22.5

1,142,024

55.0

1,057,464

-7.4

독일

129,578

8.3

70,575

-45.5

107,105

51.8

82,040

-23.4

프랑스

44,857

17.6

51,376

14.5

80,719

57.1

79,190

-1.9

스웨덴

23,729

-33.0

18,479

-22.1

21,764

17.8

31,963

46.9

덴마크

32,350

19.7

31,659

-2.1

44,680

41.1

29,516

-33.9

한국

49,958

1.5

24,500

-51.0

30,920

26.2

18,806

-39.2

[자료: KITA]

시사점 및 전망

약 10년 전까지만 해도 일반인의 웨어러블 로봇 관련 개념은 SF영화에서만 있었다. 전 세계 각 국가에서 웨어러블 로봇의 개발이 빠르게 이뤄졌으며, 최근 5년 사이 상하이에서만 20여 개 관련 기업이 신규로 설립됐다. 인공근육, 뇌 연결 등 기술의 발전 따라 웨어러블 로봇은 ‘아이어맨’의 금속 갑옷을 넘어서 ‘블랙팬서’의 인공피부처럼 더욱 민첩하고 자연스럽게 발전할 것으로 전망된다.

중국 웨어러블 로봇 산업의 많은 기업은 주로 의료재활용으로 웨어러블 로봇을 개발하고 있다. 이는 중국이 고속으로 고령사회에 진입하고 있기 때문이기도 하다. 충칭시 의료센터 관련자는 중국이 초고령화로 인해 향후 하지 장애 환자가 많이 증가할 것이며, 하지 웨어러블 로봇은 치료, 보행보조 및 재활에서 중요한 역할을 발휘 할 것으로 전망했다. 또한 향후 웨어러블 로봇은 더욱 경량화, 스마트화할 것이며, 구조가 간단해야 노인의 수요에 맞출 수 있다고 언급했다.

중국 웨어러블 로봇 시장에서 수요가 가장 큰 분야인 의료재활용 웨어러블 로봇은 의료기기 인증이 필요해 해외 기업의 직접 진입은 다소 난이도가 있다. 직접 진입이 어려움에 따라 부품, 특히 기술 난이도 높은 감속기, 전자 제어, 센서 등 부품을 공략하는 것도 고려해볼 수 있다. 한국 로봇 부품사는 중국의 부품 기업보다 R&D 및 기술 방면에서 경쟁력이 있으며, 감속기, 전장 부품 등 분야에서 중국 로컬 기업과 협력할 필요가 있다.

자료: 쳰잔왕(前瞻网), 화징산업연구원(华经产业研究院), sgpjbg.com, Global Newswire, baidu, KITA, KOTRA 충칭무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 웨어러블 로봇 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국 스프레이 로봇 시장 동향

중국 2023-06-29

-

2

미국 공기압축기 시장동향

미국 2023-07-20

-

3

일본, 반도체 국제 경쟁력을 강화하고자 하는 움직임

일본 2023-06-29

-

4

중국 흑룡강성 가목사(佳木斯) 치과산업 발전 동향

중국 2023-06-29

-

5

호주 진단검사기기 및 소모품 수요 증가에 한국 기업 급구

호주 2023-06-29

-

6

춘추전국시대, 中 자동차 업체들의 전략 엿보기

중국 2023-07-03

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11

- 이전글

- 다음글