-

중국 철강 시장 동향

- 상품DB

- 중국

- 난징무역관

- 2022-10-24

- 출처 : KOTRA

-

철강 산업 탄소배출 피크 달성 시기 2030년으로 연기

중국 철강 수입량 안전세

상품명 및 HS CODE

상품명

HS CODE

철강

732690

시장동향

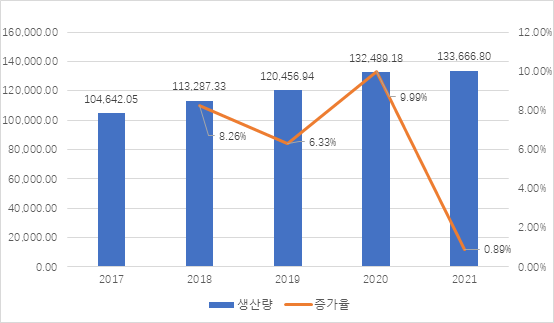

중국 국가통계국에 따르면 중국의 지난 5년간 철강 생산량은 전반적으로 증가 추세를 보였다. 2020년 철강 생산량은 전년 대비 9.9% 증가했으며 2021년 중국의 철강 생산량은 13억 3,666만 8천 톤으로 전년 대비 0.89% 증가했다.

<2017-2021년 중국 철강 생산량>

(단위: 만 톤)

[자료: 중국 국가통계국]

업체

생산량

세계 순위

BAOWU

(宝武钢铁集团)

11995

1

ANSTEEL

(鞍钢集团)

5565

3

SHAGANG

(沙钢集团)

4423

5

HBIS

(河钢集团)

4164

7

JIANLONG

(建龙集团)

3671

8

SHOUGANG

(首钢集团)

3543

9

SAHN STEEL

(山东钢铁集团)

2825

11

DELONG STEEL

(德龙钢铁集团)

2782

13

VALIN

(华菱钢铁集团)

2621

14

FANGDA

(方大集团)

1998

16

<2022년 중국 철강 산업 상장 기업 지역 분포 현황>

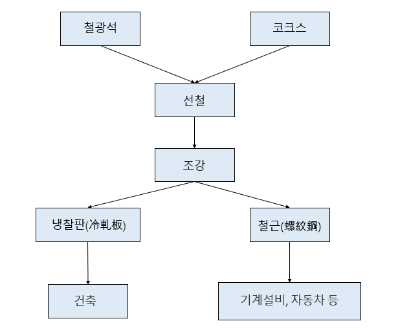

철강 산업사슬에서 철강 산업은 미드스트림 산업에 속하며 업스트림 산업은 주로 철광석, 코크스 등이다. 철강은 토지, 인프라, 기계, 자동차, 조선, 가전 등 거의 모든 업종에서 널리 사용되고 있는 기본 원재료 중 하나이다.

baiinfo(百川盈孚)에 따르면 현재 중국의 철강 수요 구조에서 건설 산업이 약 49%로 1위를 차지했으며 그 다음 기계 산업이 약 17%를 차지했다. 그 밖에 자동차업, 에너지업, 조선업, 가전업에서의 철강 수요 비중도 상대적으로 높았다.

<철강 산업사슬>

[자료: 파셴옌바오(發現研報)]

수입동향 및 대한 수입 규모

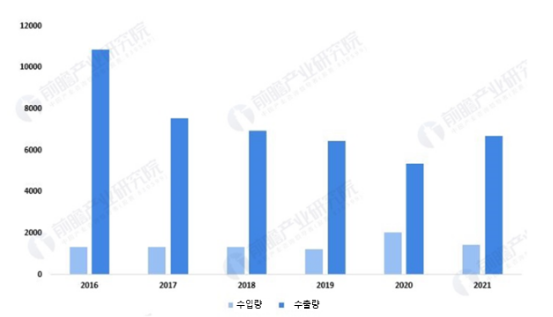

지난 10년 동안 중국의 총 철강 수입량은 안정세를 유지했으며 지난 5년 동안 총 수입량은 1천만 3백 톤이었다. 2020년 중국 내 수요가 회복되면서 해외 수입량 역시 2천만 3천 톤으로 크게 증가했다. 2021년에는 철강 수입량이 코로나19 발생 전 평균 수준으로 돌아섰다.

<2016-2021년 중국 철강((HSCODE: 7326.90)) 수출입 수량>

(단위: 만 톤)

[자료: 중국해관, 쳰잔산업연구원( 前瞻產業研究院)]

2020년 중국 철강 전체 수입액은 18억 4,800만 위안으로 전년 동기 대비 12.48% 감소했다. 2021년 수입액은 전년 대비 14.1% 증가하여 2019년 수입액과 비슷한 수준이다. 최근 3년간 중국이 철강을 가장 많이 수입한 나라는 일본으로, 수입액은 전체의 약 20%에 달했으며 독일과 미국이 그 뒤를 이었다. 한국으로부터의 수입 금액은 4위다.

<2019-2021년 중국의 철강(HSCODE: 7326.90) 수입 금액>

(단위: 백만 달러)

2021

증가율

2020

증가율

2019

증가율

총계

2,109

14.10%

1,848

-12.48%

2,112

-2.41%

일본

441

15.28%

382

-5.22%

403

-11.18%

독일

356

15.80%

307

-13.76%

356

-12.27%

미국

285

14.57%

249

-12.14%

283

2.11%

한국

195

-10.92%

219

-13.40%

253

9.18%

중국대만

110

4.27%

106

-5.40%

112

-13.95%

프항스

70

23.96%

57

-20.90%

72

-6.67%

이탈리아

69

18.57%

58

8.67%

53

0.10%

영국

45

5.08%

43

5.74%

40

-3.94%

33

86.71%

18

-15.67%

21

-0.49%

스위스

32

24.04%

26

13.79%

23

-13.39%

[자료: 중국해관]

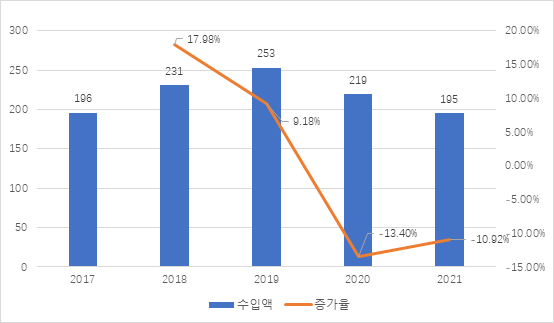

2017년부터 2019년까지 중국이 한국에서 수입한 철강 금액은 지속적으로 상승하여 2019년에는 2억 5,300만 달러에 달했다. 2019년부터 수입액은 해마다 감소하고 있으며 2021년 중국의 대 한국 수입액은 1억 9,500만 달러로 전년 동기 대비 10.92% 감소했다. 2021년 수입 금액은 2017년 수입 금액과 비슷한 수준이다.

<2017-2021년 중국 철강(HSCODE: 7326.90) 對韓 수입 동향>

(단위: 백만 달러)

[자료: 중국해관]

철강(HS Code: 7326.9019) 對韓의 RCEP관세율은 9.5%임.

<2022년 중국 철강(HS Code: 7326.9019) 對韓 관세율>

HS Code

MFN

FTA

RCEP

APTA

보통세율

7326.9019

8%

2.1%

9.5%

6.8%

40%

[자료: 중국 상무부]

전망

중국 공업·정보화부가 발표한 <철강 산업의 고품질 발전 촉진 지침>은 철강 산업의 탄소배출 피크 달성 시기를 2030년으로 연기할 것을 명시했다. 중국 철강 산업은 화석 에너지 소비를 줄이고 에너지 전기화를 가속화할 것이며 정책 측면에서도 전기 스토브 제련 등 관련 산업 발전에 긍정적 영향을 미칠 것으로 전망된다.

과학 기술 수준이 향상됨에 따라 중국 제조업은 업그레이드되고 있으며 중국 내 특수강(特鋼) 수요를 직접적으로 자극하여 중장기적으로 특강 산업의 전망이 좋아지고 있다. 선진국의 철강 산업 발전에 비해, 중국 특강은 현재 비교적 낮은 비중을 차지하고 있으며, 향후 10-20년 특강 산업은 비교적 빠른 발전을 맞이할 것이다. baiinfo(百川盈孚)에 따르면 중국 건설업, 기계업, 자동차업, 에너지업, 조선업, 가전업에서 철강이 차지하는 비중이 상대적으로 높다. 2022년 인프라용 강철, 자동차용 강철의 증가 속도는 비교적 빠르며, 그 외 해운 비용 상승의 영향으로 조선업은 수주가 많아 조선용 철강 수요가 빠르게 증가할 것으로 예상된다.

자료: 세계철강협회, 중국 국가통계국, 중국해관, 중국 상무부, 파셴옌바오(發現研報), 첸잔산업연구원(前瞻產業研究院), KOTRA 난징무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 철강 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

미국 희토류 공급망 현황과 대중 의존 완화 대책

미국 2022-10-24

-

2

중국 감속기 시장 동향

중국 2022-10-24

-

3

중국 액정모니터(LCD) 시장동향

중국 2022-10-24

-

4

中 이동 제한된 국경절 연휴기간 대박난 상품들

중국 2022-10-24

-

5

2022년 하반기 중국 소비 트렌드

중국 2022-10-24

-

6

독일 내 한국 화장품 매출 급성장

독일 2022-10-24

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11

- 이전글

- 다음글