-

중국 가정 오락용 투영기 시장동향

- 상품DB

- 중국

- 상하이무역관

- 2022-07-19

- 출처 : KOTRA

-

중국 소비자 생활 수준 향상으로 오락용 상품 소비 증가 추세

코로나19 확산으로 홈코노미 재택경제 확산 → 가정용 투영기 수요 급성장

젊은 소비층을 위주로, 중국 로컬 브랜드 시장 주도권 유지 추세

상품명 및 HS Code

상품명

가정 오락용 투영기

HS Code

903149

시장동향

최근 TV의 대형 화면화 추세가 뚜렷해진 가운데, 가정용 투영기는 기존 LCD/LED TV 대비 대화면TV 시장에서 가성비가 높고 90인치 이상의 화면 크기를 구현할 수 있어 현장감과 시각적 만족감을 높이는 효과를 가져왔다. 동시에 과학기술과 인터넷의 급속한 발전에 따라 가정용 투영기는 점점 더 많은 젊은 소비자들이 생활의 질을 향상시키는 필수품으로 자리하고 있다. 특히 코로나19 이후, 홈코노미 경제의 확산으로 재택 엔터테인먼트, 재택근무, 온라인 수업 등 응용 장면이 생활 속으로 더욱 침투되면서 중국 국내 가정용 투영기 시장이 급성장하고 있다.

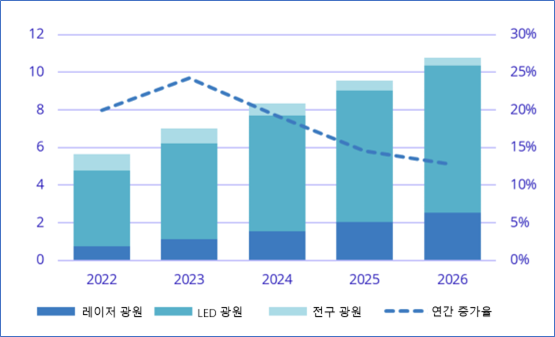

2022년 3월 29일, 조사 기관 IDC가 발표한 <IDC 2021년 4분기 중국 투영기 시장 추적 보고>에 따르면 2021년 중국 투영기 시장은 총 출하량 470만 대로 전년 동기 대비 12.6% 성장했다. 매출액은 전년 동기 대비 15.5% 증가한 214억 위안을 돌파했다. 이 중 스마트 투영기 시장(OS 운영체제를 탑재한 투영기 장비) 출하량은 359만 대로 전년 동기 대비 19.5% 증가했다. 이와 같은 큰 폭의 성장 배경은 소비수요의 견인, 스마트 속성 혁신, 상용(商用) 시장 완만한 반등 등에 기인한 것으로 IDC는 2022년 중국 투영기 시장 판매량이 전년 대비 약 20% 증가한 560만 대를 넘어설 것으로 전망하는 동시에 2026년에 이르면 중국 투영기 시장 CAGR(복합 성장률)은 17%를 넘어설 것으로 예측한 바 있다.

<2022-2026년 중국 투영기 출하량 및 증가율>

(단위: 백만 대, %)

[자료: IDC]

소비 시장 측면에서 볼 때, 2021년 가정용 투영기 출하량은 총 348만 대로 전년 대비 16% 증가했다. 매출액은 전년 동기 대비 18.3% 증가한 124억 위안을 넘어섰다. 이 중 스마트 가정용 투영기 시장(OS 운영체제를 탑재한 투영기 장비) 출하량은 335만 대로 전년 동기 대비 18% 성장했다. 전체 가정용 투영기 시장에서 LED 광원 제품 판매 점유율은 87% 차지하며, 레이저 광원 투영기의 점유율이 8%를 기록했다. 전체 가정용 투영기 브랜드는 GIMI(极米), JMGO(坚果), FORMOVIE(峰米), Dangbei(当贝), 샤오미(xiaomi)가 판매량 상위 5위 내 진입했고, 이중 GIMI (极米) 판매량의 비중은 전체의 27%를 넘어 2-4위 브랜드의 합계를 앞지르는 대표 브랜드로 자리했다.

① LED 광원 가정용 투영기 시장 판매량은 302만 대로 전년 동기 대비 15% 성장했다. GIMI(极米) 브랜드의 시장 점유율은 31%를 넘어 전년 동기 대비 4% 포인트 성장했다. RS Pro2, H3S와 Z6X는 전 가격대를 아우르며 큰 인기를 끌었다. 이와 함께 RS Pro2와 H3S는 가정용 프리미엄 시장을 성공적으로 이끌며 소비자들에게 인정받고 있다. JMGO (坚果), FORMOVIE (峰米), Dangbei (当贝), xiaomi가 제2 진영에 포진해 있다.

② 전구 광원 가정용 투영기 시장 판매량은 18만 대를 넘어서며 전년 동기 대비 26% 급반등해, 2019년 동 기간 수준을 조금 밑돌았다. Epson은 시장 점유율 47% 기록했고, BenQ, 유파이(优派)가 상위 3위를 차지하고 있다.

③ 레이저 광원 가정용 투영기 시장 판매량은 전년 동기 대비 25% 성장한 28만 대에 육박했다. 하이센스(海信), FORMOVIE (峰米), 창홍(长虹), 당베이(当贝), 샤오미가 5위 안에 들었다. 인기상품 EF-10/12로 Epson는 6위에 오르고, FORMOVIE (峰米)와 당베이(当贝)의 시장 점유율도 대폭 상승했다.

<2021년 중국 가정용 투영기 시장 브랜드별 출하량 시장 비중>(단위: %)

브랜드

비중(%)

GIMI (极米)

27%

JMGO (坚果)

9%

FORMOVIE (峰米)

5%

Dangbei (当贝)

4%

xiaomi

3%

기타

52%

합계

100.0%

[자료: IDC]

(주: 출하량은 중국 로컬 시장 수치 기준으로 정리)

소비 시장을 추진하는 긍정적인 요인으로는 지우링허우(95년 이상 출생자) Z세대가 주류 소비층으로 부상하면서, 가정용 투영기 제품에 대한 인지도와 접근성, 수용도가 높아졌고, 이에 각 게임제품들이 새로운 장면과 새로운 플레이를 다수 도입하고 연출하게 되었다. 이와 같은 실제 수요고객 경험을 중심으로 디스플레이와 같은 하드웨어 자체의 기술 업그레이드(고휘도, 고화질 등)를 장착하는 것 외에도 제조사들은 AI 스마트 초점 조절, 스마트 화막 등 기능 탑재율을 빠르게 늘리고 있다. 소비 투영기 시장은, 이미 단말기 시장이 성숙기에 접어든 것과는 달리 여전히 높은 시장 성장세를 유지하고 있고 또 삼성, 레노버 등 유명 브랜드의 경쟁과 함께 Epson이 앞장서 소비시장을 공략하면서 각종 브랜드의 경쟁이 시장의 인기를 끌어올리고 있다.

소비시장 저해 요인을 분석해 보면, 코로나19의 여파로 제품 공급망 품귀 현상이 2022년에도 지속적으로 영향을 주고 있다. 전세계와 중국 국내의 불확실한 경제 요인에 의해, 소비자의 기대심리와 소비 신뢰가 약화되는 것도 하나의 문제다. 또 지정학적 갈등과 원자재 가격 상승으로 디스플레이 칩 부족 현상이 아직 완전히 해소되지 않아 핵심 부품 수급 불균형으로 인해 주요 제품의 가격이 오르는 문제도 발생하고 있다. 비록 중국 국내 투영기 업계의 표준과 규범 및 산업연맹은 지속 발전 추세를 보이고 있으나, 중국에서는 저가의 소형 브랜드의 시장 다수 진입으로 경쟁이 치열하고, 제품 품질, 체험과 서비스간 차이가 큰 편이다. 이는 전반적으로 오락용투영기 제품에 대한 구매자의 신뢰도에 영향을 주어 오히려 투영기 시장의 건전한 발전에는 부정적인 영향을 줄 우려가 있다.

수입동향

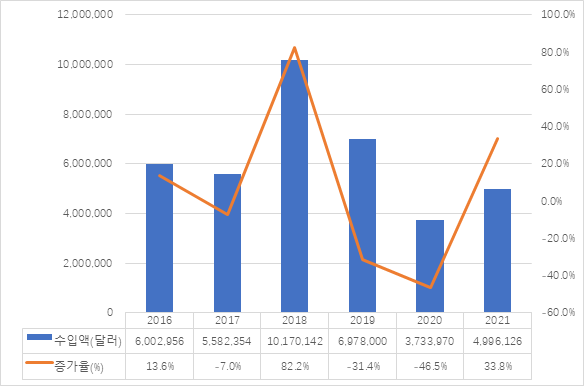

2016-2021년 중국 오락용 투영기(903149) 수입 시장은 반복해서 변동하는 추세를 보인다. 2018년 10,170,142달러 라는 최고 수입 기록을 세운 후, 지속적인 하락세를 보였으며, 2019, 2020년 연속 2년간 30% 이상 큰 폭으로 하락한 이후 다시 상승되어 2021년 33.8% 증가한 4,996,126달러를 기록했다.

<2016-2021년 중국 오락용 투영기(903149) 수입액> (단위: 달러, %)

[자료: 한국무역협회]

중국의 오락용 투영기(903149) 수입액 기준 상위 10개국은 주로 미국, 유럽 등 국가를 위주로 구성되어 있다. 2021년 중국 오락용 투영기(903149)의 주요 수입국(지역)에서 미국은 877,702달러의 수입액으로 1위를 차지했고, 이탈리아, 벨기에가 각각 2, 3위였다. 이 중에서 이탈리아는 전년 대비 3855.8%의 대폭 증가율을 기록했고, 스페인, 독일은 하락세를 보였다. 2021년 수입액 기준으로 한국은 11위 수입국으로 대 한국 수입액이 472.4% 증가한 68,691달러를 기록했다.

<2019-2021년 중국 오락용 투영기(903149) 수입액 상위 10개 국가(지역)> (단위: 달러, %)

순위

국가(지역)

2019년

2020년

2021년

증가율

(2021/2020)

1

미국

720,000

564,703

877,702

55.4

2

이탈리아

328,000

15,942

630,634

3855.8

3

벨기에

4,000

0

542,529

0.0

4

일본

459,000

251,536

285,003

13.3

5

헝가리

1,489,000

181,538

274,338

51.1

6

스페인

3,010,000

1,859,001

245,543

-86.8

7

독일

153,000

247,632

230,222

-7.0

8

노르웨이

19,000

59,426

188,999

218.0

9

캐나다

5,000

53,123

92,851

74.8

10

네덜란드

0

38,831

76,635

97.4

11

한국

19,000

12,000

68,691

472.4

총계

6,978,000

3,733,970

4,996,126

33.8

[자료: 한국무역협회]

(주: 순위는 2021년 수입액 기준으로 정리)

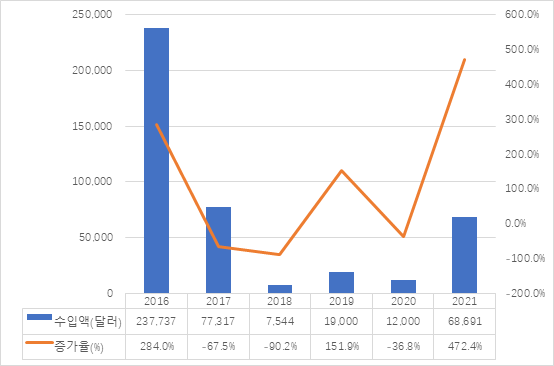

2016년 중국 오락용 투영기(903149) 대 한국 수입액은 284.0%의 큰 증가율을 기록한 후에 2년 연속 50% 이상 대폭 감소했으며, 2018년-2020년 3년간 반복적으로 변동 추이를 보이다, 2021년 472.4%의 큰 폭의 증가율로 68,691달러의 수입액을 기록했다. 다만, 2021년 기준 대 한국 수입액은 2016년의 수입액 대비 1/3 미만 비중이다.

<2016-2021년 중국 오락용 투영기(903149) 대 한국 수입액> (단위: 달러, %)

[자료: 한국무역협회]

경쟁동향

2014년 GIMI(极米) 등 중국 1세대 가정용 스마트 투영기가 처음으로 출시되었다. 당시 중국 국내 시장은 해외 브랜드가 과독점하는 형태로 주로 Epson, BenQ, 히타치, 소니, NEC가 시장 상위 5위를 차지했고, 이들의 제품은 크기가 비교적 큰 전통 투영기로, 가정용에는 적합하지 않은 특징이 있었다.

IDC에 따르면 2021년 중국 국내 투영기 시장 판매량 상위 5개사는 GIMI(极米), Epson, JMGO(坚果), FORMOVIE(峰米), Dangbei(当贝)이다. 상위 5개 브랜드 중 Epson만이 해외 브랜드이고 나머지 4개 브랜드는 모두 중국 로컬 투영기 기업이자 스마트 투영기의 선도 브랜드다. 이는 2014년과 달리, 현재 중국 투영기 시장에서 중국 로컬 투영기 브랜드의 시장 점유율이 커졌으며, 선도기업으로 자리했음을 보여준다. 또 하이센스, 창훙, 스카이워스 등 컬러 TV 제조업체들도 2022년부터 자사 사업제품에 스마트 투영기를 포함하기 시작하면서, 향후 중국 투영기 시장에서 중국 토종 브랜드는 더욱 다양해지고, 동시에 경쟁이 치열해질 것으로 보인다.

<중국 오락용 투영기 주요 브랜드>

브랜드

상품

설립시간

국가(지역)

가격(위안)

홈페이지

GIMI

(极米)

2013년

중국

3,499-28,999

JMGO

(坚果)

2011년

중국

3,999-24,999

FORMOVIE

(峰米)

2016년

중국

4,999-22,999

Dangbei

(当贝)

2013년

중국

2,499-7,699

MIJIA

(米家)

2016년

중국

2,699-9,999

Epson

1942년

일본

3,279-20,000

BenQ

2001년

대만

6,299-24,499

Samsung

1969년

한국

6,999-61,999

[자료: 타오바오, KOTRA상하이무역관 정리]

유통구조, 관세율 및 수입규제

산업연구기관인 RUNTO에 따르면 스마트 투영기는 아직 온라인 판매 위주로 비중이 75%를 넘지만 오프라인 채널 확대가 가속화되고 있다. 스마트 투영기는 체험형 제품으로서 특히 프리미엄 투영기의 경우 오프라인 매장에서 소비자가 직접 체험하는 방식의 장면식 판매가 필요하다. 이에 중국 시장의 주력 브랜드는 오프라인 매장을 확대하는 등 오프라인 판매채널을 넓히고 있는 추세다.

2022년 중국 대 한국 수입된 오락용 투영기(903149.39기준)의 수입 관세율은 최혜국 세율 적용 시 가장 낮은 12.0%를 적용한다.

협정세율

최혜국세율(MFN)

일반세율

무(无)

12.0% CIF

40.0% CIF

[자료: 중국자유무역구서비스망(中国自由贸易区服务网)]

수입규제 및 인증: 중국 해관 규정에 따라 해외 수입 오락용 투영기(903149.39기준)는 3C(China Compulsory Certification) 등 별도의 인증은 불요하다.

전망 및 시사점

전반적으로 중국의 오락용 투영기 산업은 과거 해외브랜드가 주도하던 시기와 달리, 브랜드 세대 교체와 로컬 브랜드의 부상, 시장진입 확대로 비교적 경쟁이 치열한 상황이다. 다만, 코로나19 이후 홈코노미 경제의 확산과 일상화로 가정용 오락용 투영기 시장은 향후로도 업계 성장 여지는 남아있다. 시장 점유를 중국 로컬 기업이 상당부분 차지한 상황에서 기업으로서는 자신의 제품의 기술 장벽을 어떻게 구축할 것인지가 향후 시장을 선도할 수 있는 관건이 될 것이다. 단일 제품과 서비스로는 포화된 시장의 미세한 소비수요를 충족시키기 어려우며, 주류 브랜드의 사례와 같이 구체적인 응용 장면을 중심으로 자사의 디스플레이 장비, 자원을 통합하고 소프트웨어와 하드웨어의 외연을 강화하며, 업계의 커버리지 증가하여 서로 다른 산업에 대한 미세화 설루션을 강화하는 방식으로 시장 변화에 대응해야 한다.

가정 오락용 투영기 시장은 성장 잠재력이 크다. 이 배경으로는, 먼저 ①정책적 지원 측면에서, 과학기술부, 공신부 등 정부부처의 정책적 장려로 중국의 많은 로컬 기업이 투영기 산업체인의 상~하위 영역에 참여해왔고, 자체적인 산업망을 강화하고, 제품의 핵심 부품의 국산화율을 더욱 높이고 있다. ②산업 발전 측면에서 볼 때, 오락용 투영기의 산업체인은 렌즈, 스크린, 디스플레이 등 핵심 부품을 중심으로 기술 업그레이드가 진행되고 있고, 또 산업 자율화 수준도 계속 향상되고 있다. 향후 몇 년 간 중국 투영기 산업, 특히 레이저 디스플레이는 기술 선도에서 산업 선도로의 도약을 실현할 것으로 전망이다. ③ 업계 참가자의 입장에서 볼 때, 투영기 산업의 공급 체인의 성숙과 소비자 인식의 향상에 따라 더 많은 새로운 브랜드가 스마트 투영기 업계에 진출하게 될 전망이다. 신규 브랜드는 시장의 활력을 더욱 진작시키는 한편, 시장 참여 브랜드의 증가로 시장 경쟁은 더욱 치열해지고, 저가, 소형의 저품질 제품은 도태되는 등 시장 재편성이 가속화될 것으로 전망된다. ④소비 수요 측면에서 볼 때, 중국 정부는 스마트 소비, 녹색소비를 장려하고 양질의 콘텐츠 공급을 확대하며, 소비자 수요의 방출을 계속 촉진코자 하고 있다.

레이저 투영기 산업체인의 지속적인 원가 절감과 함께 가정용 레이저 투영기 시장은 거대한 성장 공간을 맞게 될 것이다. 2016~2020년이 가정용 레이저 투영기 시장 발전의 1차 성장시기로 볼 때, 2021년은 레이저 스마트 투영기 시장의 중요한 분수령으로 분류된다. 투영기 제조사 광펑(光峰)이 지난 2021년 처음으로 2000+ lumen의 소형 광기를 출시했고, 가정용 스마트 투영기 시장은 2000+lumen 시대로 접어들자 업계 관계자는 2021년을 “레이저 스마트 투영기 원년(元年)”이라 칭하기도 했다. 이는 가정용 스마트 투영기 시장이 이제 고품질 부품을 적용한 '레이저 광원 제품'이 늘어나면서 본격적인 '규모화 시대'에 접어들었다는 것을 의미한다. 또 HP, AOC, Epson, 당베이(当贝) 등이 레이저 투영기 시장에 진출하면서 선도기업을 중심으로 한 시장 확대에 적극적인 역할을 수행하고 다양한 오프라인 체험공간 조성, 판촉 행사로 소비자들의 구매 욕구를 꾸준히 자극하고 있다는 것도 긍정적인 요인이다. 중국의 관련 시장의 기술과 소비수요 업그레이드의 동반 상승으로 스마트 투영기 시장은 향후로도 미래 성장 잠재력이 클 것으로 기대된다.

자료: IDC, 펑황왕, RUNTO,AVC, 소후왕, 한국무역협회, KOTRA상하이무역관 자료종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 가정 오락용 투영기 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국, 코로나19 여파 사재기 트렌드로 냉장고 소비 급증

중국 2022-06-27

-

2

세계 최대 명품 소비지역: 중국의 명품시장 트렌드

중국 2022-05-26

-

3

탄소감축이 비즈니스 기회가 되는 라오스

라오스 2022-07-19

-

4

메타버스 기술 육성과 도입에 적극 나서는 스페인 정부와 기업

스페인 2022-07-19

-

5

인도 첸나이 보건국장 인터뷰로 알아보는 폐기물 처리 이슈

인도 2022-07-20

-

6

지속가능한 푸드를 이끄는 일본 기업, 한국 인재 찾는다

일본 2022-07-19

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11

- 이전글

- 다음글