-

세계 최대 명품 소비지역: 중국의 명품시장 트렌드

- 트렌드

- 중국

- 상하이무역관

- 2022-05-26

- 출처 : KOTRA

-

소비 역성장세 지속 : 중국, 세계 최대 명품 시장으로 부상

소비층 이념 전환, 중고 명품시장 고속 성장기 진입

2020년 초 발발한 코로나19 의 여파는 글로벌 거시경제를 포함 전 세계 명품 시장에 큰 영향을 주었다. 하지만 그 와중에도 중국의 개인 사치품 소비시장은 최근 몇 년간 큰 폭의 성장세를 보였다. 이는 대중 소비품질의 지속적인 업그레이드, 영업 환경 개선, 소매 경로 다양화 그리고 해외여행 제한으로 기존 중국 고급 소비품 소비의 중국 국내 환류 등 여러 요인으로 인한 것으로 분석되며, 이와 동시에 중국 명품 시장을 발전케하는 계기로 자리했다.

2021년 중국 세계 최대 명품 시장으로 부상, 글로벌 비중 30% 차지

코로나19 여파로 2020년 전 세계 명품 시장이 31%나 폭락해 소비액이 2,634억 달러에 그쳤다. 기존 중국인 해외여행객이 감소하면서 동시에 중국 관광객의 기존 국외 소비가 급감하여, 전 세계 명품 시장이 코로나19 기간 크게 위축된 가장 중요한 이유가 되었다. 이와중에서도 중국의 명품 시장은 전년 대비 45% 크게 성장한 689억 달러를 기록, 세계 시장에 차지하는 비중이 12%에서 26%로 크게 늘어났지만, 여전히 글로벌 명품 시장의 위축세는 이어졌다. 또 중국인의 해외여행이 제한되면서, 기존 명품 소비의 국내 전환이 이루어져, 경내 소비 비중은 31%에서 56%로 증가해 처음으로 경외 소비 비중을 초과하게 되었다.

2021년부터 점차 백신 접종률이 늘어나고 글로벌 경기 회복세가 이어지며 전 세계 명품 시장도 회복세를 시현해 시장 규모 3187억 달러로 전년 동기 대비 21%의 고속 성장을 기록했다. 하지만 전 세계 명품 시장 규모는 여전히 코로나19 이전의 2019년 수준에 미치지 못했고 코로나19 여파가 여전함을 반증했다.

2021년 중국인 명품 시장은 전년 동기 대비 18% 성장한 1,465억 달러로 1조 위안에 육박했다. 전 세계 명품 시장에서 차지하는 비중은 1% 낮아졌지만 여전히 46%에 달했다. 중국 시장은 2년 연속 다른 국가를 압도하는 고속 성장으로 처음으로 세계 최대 명품 시장이 됐다. 세계 명품 시장에서 차지하는 비중은 30%까지 올랐고 중국인 명품 소비에서 차지하는 비중은 64%에 달했다. 명품을 비롯한 프리미엄 소비재는 포스트 코로나시대 중국 소비 회복의 가장 중요한 동력원 중 하나로 자리잡았다.

<2019-2021년 세계 및 중국 명품 시장소비액>

(단위: 억 달러, %)

구분

2019년

2020년

2021년

금액

비중

금액

비중

금액

비중

세계 시장 명품소비

3,817

100

2,634

100

3,187

100

중국인 시장 명품소비

1,527

40

1,237

47

1,465

46

중국 시장 명품소비

437

세계 12

중국인 31

689

세계 26

중국인 56

944

세계 30

중국인 64

중국 온라인 시장

명품소비

75

16

141

21

247

26

주: 중국인시장은 중국인 세계 명품시장에서의 소비액 규모를 의미

[자료: 야오커연구원(要客研究院)]

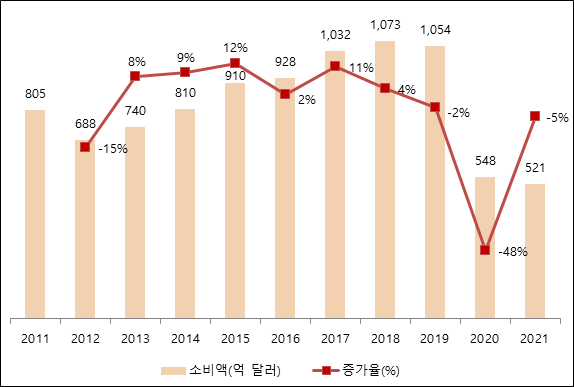

2011-2021년 중국인 명품 소비는 전반적으로 안정적인 증가세를 유지했다. 2020년 코로나19 여파로 중국인의 경외 명품 소비액이 548억 달러로 전년 동기 대비 48% 감소했지만, 2020년 하반기부터 소비 회복이 이루어짐에 따라 2021년에는 감소폭이 축소되면서 521억 달러로 5% 감소를 기록했다.

<2011-2021년 중국인 국외 명품 소비액 및 증가율>

(단위: 억 달러. %)

[자료: 야오커연구원(要客研究院)]

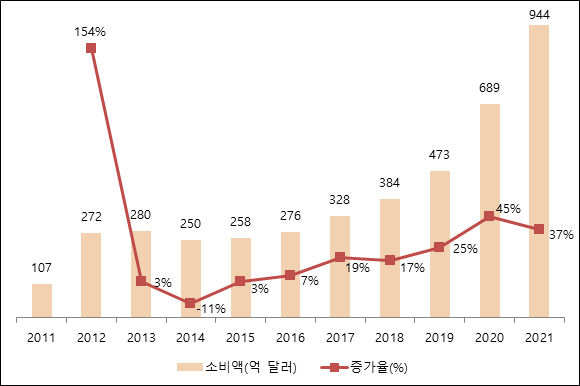

중국의 경외 명품 시장이 2년 연속 하락세를 보인 상황과 달리 중국인 경내(국내) 명품 소비는 2015년부터 7년 연속 플러스 성장을 유지했고, 2020년과 2021년에는 2년 연속 30% 이상 증가율을 기록했고 특히 2021년에는 944억 달러에 달했다.

<2011-2021년 중국인 국내 명품 소비액 및 증가율>

(단위: 억 달러, %)

[자료: 야오커연구원(要客研究院)]

중국 명품시장이 다양한 발전 양상을 보이는 배경은?

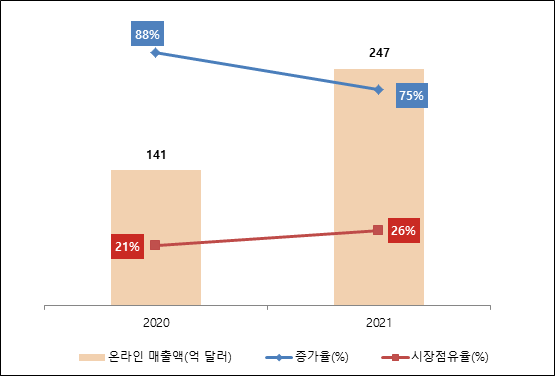

① 온라인 판매 급성장

2020년, 코로나19로 인한 소비의 전면적 디지털 전환세가 이어지자 명품 브랜드들이 온라인 시장에 다수 진출하며, 여러 플랫폼 간 상호 판매루트를 확보한 것이 브랜드의 주요 전략으로 자리했다. 2020년 중국 시장에서 명품 브랜드의 온라인 매출은 88% 성장한 141억 달러를 기록했고 시장 점유율이 21%에 달했다.

2021년, 중국 명품의 온라인 시장은 2020년 대비 더 빠르게 성장한 75%의 증가율을 유지하며, 매출액이 247억 달러로, 시장 점유율도 26%에 달했다. 명품 브랜드의 온라인 경로도 더욱 다양해지고, 온·오프라인 통합 마케팅과 서비스 체계를 구축하는 브랜드들이 늘어났으며, 오프라인 매장의 디지털화와 디지털 소매 추세는 앞으로도 명품 브랜드 미래 발전의 주요 방향으로 자리할 것으로 전망된다.

<중국 국내 명품 온라인판매 급성장세>

(단위: 억 달러, %)

[자료: 야오커연구원(要客研究院)]

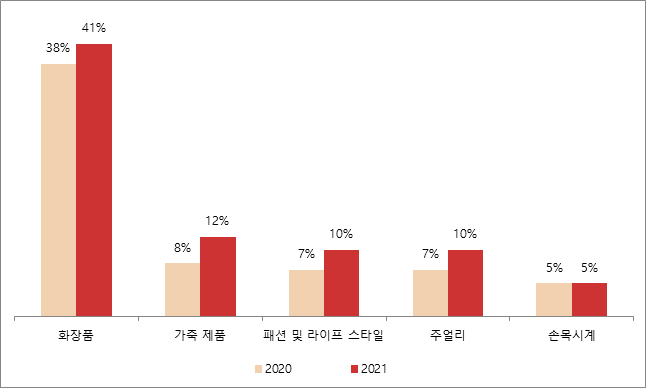

오프라인 매장은 브랜드 구축과 구매 전환의 최우선 채널이지만, 코로나19 이후부터는 대부분의 마케팅 수단과 소비자 행사가 온라인 플랫폼을 위주로 전환되고 있다. 각 품목 명품은 온라인 매출 증가 속도가 오프라인보다 빠르지만, 다양한 품목의 온라인 매출 침투율 간 차이는 여전히 존재한다. 예를들어 화장품 명품의 온라인 침투율은 2020년 38%에서 2021년 41%로 가장 높은 것으로 나타났지만 화장품을 제외한 다른 명품 상품의 온라인 침투율은 여전히 낮은 수준이다. 침투율이 낮은 분류는 대부분 패션, 주얼리 등 착용성 제품으로 고가의 명품을 구매하기 전, 직접 테스트하고 구매하는 경향이 큰 특성이 반영된 것으로 분석된다.

<중국 경내 명품 온라인판매 침투율>

(단위: %)

주: 공식 경로, 면세 판매 미포함

[자료: BAIN&COMPANY]

② 소비 이념 전환, 중고 명품 시장 고속 성장기 진입

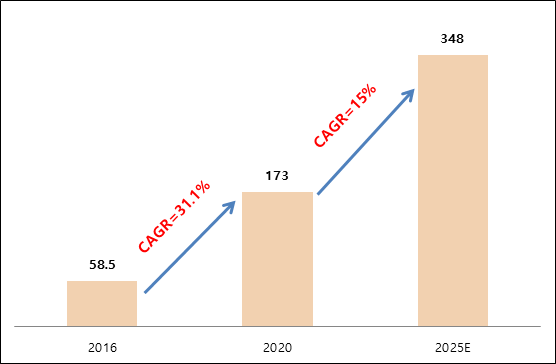

중국 중고 명품 업계의 발전은 명품 시장의 표현, 소비 이념과 긴밀한 관계가 있다. 현재 중국 중고 명품 산업은 초기 단계에 있으며, 향후 3-5년은 시장 성수기를 맞이할 것으로 예상된다. 소비자들은 소비 이념이 바뀌어가면서 명품 소비 증가도 안정세를 보이고 이와 더불어 중고 명품 시장도 발전 기회를 맞게 될 것으로 보인다. 명품 소비가 계속 늘어나고 명품 자체가 가치를 지키는 상품 특성을 갖고 있기 때문에, 향후 5년 이내 중국 시장에는 더 많은 '유휴성 명품'이 생길 것이고 이처럼 중국의 중고 명품 시장은 유휴 상품 보유량이 많아 향후 시장 잠재력이 크다는 것을 알 수 있다. 중고 명품 쇼핑몰이 생겨나면서 거래 방식이 다양해지고 거래절차가 편리해지면서 중고 명품 시장도 함께 활성화되고 있다. 2016년 58억5000만 위안에 불과했던 중국 중고 명품 시장 규모는 2020년 173억 위안으로 상승했고 2016-2020년 연평균 성장률(CAGR)은 31.1%에 달했다.

젊은 소비자들은 개성과 지속 가능한 소비 이념을 추구하는 경향이 크며, 이러한 소비층의 중고 명품에 대한 강한 구매의향이 미래 명품 시장 성장을 촉진하는 중요한 요소 중 하나로 자리하고 있다. 2025년에는 중국 중고 명품 시장 규모가 약 348억 위안에 달할 것으로 전망되며 2020-2025년에는 연평균 성장률(CAGR)이 15%에 달할 것으로 예상된다.

<2016-2025년 중국 중고 명품 시장규모>

(단위: 억 위안, %)

[자료: 쳰잔산업연구원(前瞻产业研究院)]

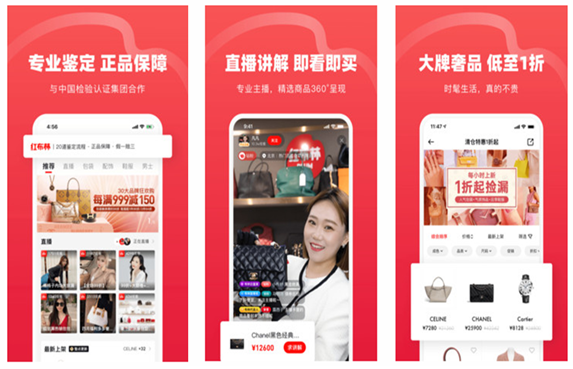

(참고) 중국 선도 중고 명품 전자상거래 플랫폼 기업 사례—“홍부린(红布林)”

'홍부린(红布林)'은 중고 명품 플랫폼으로 2017년 2월 정식 출시된 이후 4년여 만에 중국 최대 중고 명품 전자상거래 플랫폼으로 급성장했다. 2020년 '홍부린(红布林)'은 GMV, 사용자 수 모두 5배 성장하여 시장 점유율도 선두를 기록했으며, 2021년 11월 11일 당일, '홍부린(红布林)'의 거래액은 전년 동기 대비 550% 증가했다. '홍부린(红布林)'은 C2B2C, B2B2C 판매 모델 강화를 주요 전략으로 삼았다. 판매자에게 원스톱 위탁 서비스, 전문 촬영 및 창고 물류, 스마트 가격 책정, 7X12h 친절 고객 서비스 등 제공하며 분야에 선도 표준화 서비스를 만들고 라이브 커머스 등 방식을 활용하여 편리하게 중고 명품 거래를 완료하는 것이 사례다. 또 바이어에게 가성비 뛰어난 상품, 완벽한 감정(鉴定), 판매 전·후 서비스를 제공한다.

중고 명품 거래 과정에는 상품의 신·구(新旧) 등급과 상품 정가 책정은 핵심적이고 중요한 문제다. '홍부린(红布林)' 플랫폼의 경우 객관성을 보장하고 시장 수급에 부응하기 위해 인공지능 알고리즘 기술로 시현하며, 신·구(新旧) 등급은 최고 '100%(신품)'부터 최저 '85%'까지 매번 빅데이터를 활용해서 정교하게 산출되어 고객의 신뢰를 쌓았다. 상품 정가의 경우, 홍부린(红布林) 상품가격은 중국 시장에서 최근 몇 년간 가장 큰 규모의 거래가와 최근 시장 동태 가격을 통합해, ‘위탁판매가격 구간'을 도출해내어 제시하는 것이 특징이다.

<홍부린은 라이브 커머스, 인공지능 알고리즘 등을 활용, 중고 명품 거래 서비스 제공>

[자료: 홍부린(红布林)]

③ 구매대행, 하이난면세점(海南免税店) 등 해외 명품 소비의 환류 추진

BAIN&COMPANY가 발표한 <2021년 중국 명품 시장>보고에 따르면, 2020년 코로나19로 인해 해외 여행이 제한되면서 중국 국내 명품소비는 전 세계 명품 소비에서 차지하는 비중이 70~75%로 사상 최대치를 기록했다. 2021년에는 소비 환류 추세가 계속 이어지고 이 비율은 90% 이상으로 높아졌다.

해외 여행이 제한되면서 중국 소비자들의 2021년 해외 소비가 2019년보다 감소했고 명품 구매를 해외 여행의 주요 목적으로 간주하는 일부 소비자들은 병행수입, 구매대행 등 방식을 활용하여 소비 루트를 전환했다.

시장이 확대되면서 동시에 중국 시장에서는 새로운 형태의 구매대행 업체들도 다수 생겨났다. 예를 들어 패션쇼핑플랫폼 '더우(得物)'의 경우, 개인과 브랜드를 판매자로 등록해 중국 소비자들에게 해외 명품을 판매할 수 있게 하는 전략을 썼다. 2020년에는 LV x Nigo 컬래버레이션 콜렉션, Dior x Air Jordan 컬래버레이션 운동화 등이 '더우'에서 출시됐다. '더우'의 월간 활성 이용자 수는 2019년 1,200만 명에서 2021년 3,500만 명으로 크게 증가했다.

<주요 글로벌 명품 브랜드 쇼핑소셜 플랫폼인 '더우(得物)'에 입점>

[자료: 더우(得物)]

하이난면세점(海南免税店)은 2019년부터 새롭게 떠오르는 명품 구매 채널로, 2020년 매출액 증가 속도 120%를 돌파했다. 2021년 하이난면세점 매출은 약 600억 위안으로 전년대비 약 85% 증가율을 시현했다. 개인 명품 소비는 하이난면세점 매출의 약 95% 비중을 차지하며, 매출의 50% 이상이 화장품 명품으로 구분된다. 2021년 하이난면세점 매출이 전체 시장에서 차지하는 비중은 2020년 9%에서 13%로 높아졌다.

<하이난면세점: 중국 국내 명품 구매 인기 지역으로 부상>

[자료: 신랑신문]

(참고) 하이난 면세산업 고속 발전

하이난 리다오(离岛) 면세시장은 2011년 시범 실시 이래 성장세를 유지하고 있다. 하이난성 정부에 따르면 2021년 하이난성 리다오(离岛) 면세점의 총 판매액은 601억7000만 위안으로 2020년 동기 대비 84% 증가했다. 2020년 7월 이래 중국 정부의 일련의 뉴딜 정책(서비스산업 개방)이 시행되면서 하이난 면세시장의 발전세가 가속화되었다. 하이커우해관(海口海关)에 따르면 2013년 111만 6900명이었던 하이난성 리다오(离岛) 면세 인원 수는 2021년 672만 명으로 큰 폭으로 증가했다.

<하이난 면세산업 발전 관련 주요 정책>

발표시기

정책명

주요 내용

2011.3.

<재정부 하이난 리다오 여객 면세쇼핑 정책 시범 공고>

리다오 여객 1인당 1회 면세쇼핑 금액은 5,000위안(포함) 잠정

2012.10.

<재정부 하이난 리다오 여객 면세쇼핑 정책 조정의 공고>

리다오 여객 1인당 1회 면세쇼핑 한도를 8,000위안으로 조정, 면세품 수량 범위도 적당한 수준으로 확대

2015.2.

<진일보 조정 하이난 리다오 여객 면세쇼핑 정책의 공고>

면세쇼핑 한도 관리방식을 조정하여, 도내 거주자가 아닌 여객에 대해 쇼핑 횟수 제한을 없애고 1인당 연간 누적 면세쇼핑 한도액이 16,000위안을 초과하지 않도록 함.

2018.11.

<재정부 해관총서 세무총국 진일보 조정 하이난 리다오 여객 면세쇼핑 정책의 공고>

리다오 여객(도내 주민, 여객 포함) 1인당 연간 누적 면세쇼핑 한도를 횟수 제한 없이 금액 3만 위안으로 높임.

2020.6.

<하이난자유무역항 건설 총체 방안>

2025년까지 무역자유편의와 투자자유편의에 중점을 둔 자유무역항 정책제도 체계를 초보적인 수준으로 구축

2020.6.

<하이난 리다오 여객 면세쇼핑 정책의 공고>

리다오 여객 연간 면세쇼핑 한도는 10만 위안으로 조정하며, 횟수 제한 없음.

2020.9

<하이난 리다오 면세점은 리다오 면세품 판매시 부가가치세 및 소비세 면제의 관리방법>

리다오 면세점은 리다오 면세품 판매 시 부가가치세 보통영수증을 발급해야 하며, 부가가치세 전용영수증 발급 불가

2021.8.

<하이난자유무역항 면세품 추적 관리 잠정 방법>

면세사업자는 추적시스템을 통해 추적번호를 신청하고 기업 정보와 연계. 시스템은 추적 코드를 생성하여 면세사업자에게 발급하고 동시에 데이터를 실시간으로 해관감독시스템에 전송

2021.11.

<하이난성 상무발전 “14.5” 계획>

리다오 면세, 도내 주민의 일용 소비재 면세 판매를 대대적으로 발전시키고 제품의 브랜드 구조와 판매 서비스를 최적화하여 면세품 수입 가속화

2021.12.

<하이난성 고표준 시장체계 구축의 시행 방안>

리다오 면세쇼핑 정책을 활용하며, 면세쇼핑, 국제 의료, 유학 하이난 등 3대 브랜드를 구축

[자료: 즈옌컨설팅(智研咨询)]

전망 및 시사점: 중국산 명품시장은 발전할 수 있을까?

현재 중국의 명품 시장은 여전히 전통적인 글로벌 명품 브랜드가 선도하고 있으며, 중국 본토 명품은 상대적으로 적은 수준이다. Deloitte 발표한 <2021년 명품 글로벌 파워 보고>에 따르면 지난 1년간 명품 매출액을 기준으로 저우다푸(周大福)는 Top10 브랜드 중 유일한 중국 브랜드이고 LVMH, Kering SA, ESTĒE LAUDER는 각각 1-3위였다고 했다. 고급 패션 브랜드 GRACE CHEN의 창립자인 천예화이(陈野槐)는 "현재 중국의 본토 명품 브랜드는 매우 적은 수준"이라 평가하며, "명품은 정가 구간을 제외하고 소비층의 소득과 사회적 지위, 제품의 내포와 차별화도 중요함을 강조했다. 또 "명품은 독자적인 채널을 통해 전파되는 특성이 있고 과거에는 패션 매체가 주요 전파 경로였으나 현재는 뉴미디어"라고 분석한 바 있다. 중국의 명품시장 규모는 지속 성장하지만, 중국산 명품 브랜드의 발전은 여전히 낮은 수준이다.

중국 경제가 지속적으로 발전하고 소비 수준이 성숙해짐에 따라 중국 로컬 명품 브랜드와 글로벌 명품 브랜드는 사용 가치, 감정적 가치, 기호 가치(符号价值) 간의 격차가 갈수록 줄어들고 있다. 이와 동시에 명품 브랜드는 중국에서 넓은 시장 공간을 확보하면서 시장 도전과제에도 직면하게 되었다. BCG와 텐센트의 공동 조사 결과에 따르면, 주요 1선 대도시(北上广深: 베이징, 상하이, 광저우, 선전)는 도시당 평균 5%의 명품 소비자를 보유하고 있는 반면, 3선 이하 도시는 도시당 평균 0.02%에 불과하다. 지역간 소비 수준에 따라 여전히 명품 시장 소비 격차가 존재하며 따라서 명품 브랜드는 지역 수준에 맞게 플래그십 스토어, 브랜드 홍보, 이커머스 등의 다양한 소매 채널을 구축하며 합리적으로 시장 배치를 이루어야 한다.

2022년 기간에도 중국의 명품 브랜드 소비세는 이어질 것으로 보이며 특히 브랜드의 디지털 전환이 소매판매의 중요 전략 중 하나가 될 것이다. 외부 마케팅 인원을 적극 활용하는 것도 필요하다. 특히 주요 명품 브랜드는 일정한 팬덤을 보유한 라이프스타일 KOL(왕홍 인플루언서), 유명스타, 핵심 소비자 대표를 활용하여 제휴를 맺고 명품 브랜드 마케팅 홍보에 중요한 역할을 담당케 하고 있다. 2022년 중국 시장에서 명품 온라인 매출은 2,200억 위안 이상을 돌파할 것으로 전망되며, 매출 경로의 온라인 전환 비중도 30% 이상을 기록할 것으로 예상되어 향후 몇 년간 명품 브랜드의 소매가 오프라인 위주였던 판도의 전환세는 유지될 것으로 보인다. 2021년 기간 하이난 지역 내 신규 면세사업자 4개사가 새로이 진출했다. 이전까지 중면그룹(中免集团)은 하이난의 유일한 면세사업자였다. 이후 중국 정부의 적극적인 지원 하에 하이난 면세산업이 확대되면서 더 많은 사업자들이 진출할 것으로 보이며 소비자들의 면세점 선택지가 다양화되고 면세품의 가격 경쟁도 치열해질 전망이다.

그간 중국인들의 명품 구매는 주로 해외 소비 위주였으며, 특히 경외 도시인 구안공항면세점은 중국 여행객들이 주력 소비장소였다. 하지만 코로나19 발발 이후, 중국인의 해외여행이 제한되면서 기존 해외 명품 구매의 주요 소비자 유출이 심각해 주요 글로벌 명품 브랜드는 경영 전략을 전환하여 새로운 트렌드를 만들어냈다. 예를 들어 코로나19 이후 중국 공항 보세구역 내 명품 브랜드들의 입점이 가속화되었고 많은 수의 브랜드가 상하이, 선전, 청두 등 도시의 주요 공항에 다수 입점한 것이 그 사례다. 2022년 중국 경내 명품 시장은 안정적인 성장세를 보일 것으로 전망이다. BAIN&COMPANY 글로벌 파트너 싱웨이웨이(邢微微)는 "소비 환류가 지속되는 배경 하에서 아시아에서 글로벌로 해외여행이 점차 재개, 회복되면서 중국 소비자의 개인 명품 소비 수준은 2022년 말~2023년 상반기 사이 코로나19 이전 수준으로 회복될 것으로 예상"고 분석한 바 있다. 중국이 현재의 해외여행 제한을 완화하고 국내외 이동이 이전 수준을 회복하면, 그간 억제되어있던 해외여행 수요와 명품구매(면세품) 수요도 함께 방출될 것으로 전망된다. 우리 관련 산업계도 포스트 코로나 이후의 중국 소비 동향을 긴밀히 파악하여 다가올 시장기회를 포착해야 한다.

자료: 야오커연구원(要客研究院), 쳰잔산업연구원, BAIN&COMPANY, 신랑신문, KOTRA 상하이 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (세계 최대 명품 소비지역: 중국의 명품시장 트렌드)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2022 중국의 주목할만한 소비 트렌드는?

중국 2021-12-06

-

2

중국 프로바이오틱스 시장 트렌드

중국 2022-05-23

-

3

인도, K-Wave를 넘어 K-Craze로

인도 2022-05-25

-

4

중국 캠핑용품 시장, 코로나19 타고 폭발적 성장세

중국 2022-05-23

-

5

중국 화장품 시장의 새로운 트렌드, 신형 뷰티 편집숍

중국 2022-04-15

-

6

2021년 중국 화장품 시장 소비 5대 트렌드

중국 2021-12-02

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11