-

2024년 그리스 조선산업 정보

- 국별 주요산업

- 그리스

- 아테네무역관 박혜윤

- 2024-10-14

- 출처 : KOTRA

-

그리스 조선 산업, 2025년에도 그리스 경제를 견인하는 주요 드라이브가 될 것으로 예상

산업개요

현대 그리스 해운은 1970년 이후, 제도적 프레임워크가 경쟁력을 갖추고 필요한 인프라가 개발돼 그리스 해운 회사들이 본사를 신속하게 그리스로 이전하며 형성됐다. 동시에 그리스 소유 선박도 빠르게 성장해 1979년 대형 해운 위기 직전 절정에 이르렀다. 그리스 해운 클러스터는 이즈음 그리스 선박 관리 회사들이 이동하면서 이들을 지원하는 서비스 회사들이 자연스럽게 그 뒤를 따르며 형성됐다.UNCTAD(유엔무역개발회의) 최신 보고서에 따르면, 오늘날 그리스는 화물중량톤수를 기준으로 세계 선대 소유 국가 순위에서 1위를 차지하고 있다. 이 성과를 더 잘 이해하려면, 그리스 소유 선대가 전 세계 화물중량톤수의 17.4%를 차지하지만, 그리스 GDP가 세계 GDP에서 차지하는 비중은 0.2%에 불과하다는 점을 고려해야 한다. 이는 그리스 GDP가 그리스 선대가 차지하는 비중보다 약 85배 작다는 것을 의미한다. 그리스 해운업은 재정적, 사회적, 전략적으로 그리스에 다방면의 이익을 제공하고 있다. 그리스 중앙은행 총재인 스투르나라스(Stournaras)에 따르면, 2019년부터 2023년까지 그리스 해운 시장의 수익은 매년 평균 약 165억 유로에 달하며, 이는 국내총생산(GDP)의 약 8.7%에 해당한다. 또한 20만 명 이상의 일자리를 제공하고 있다.

그리스는 해양 국가로서 해운과 관련된 여러 협회를 보유하고 있다. 각 협회는 특정 유형의 선박 소유주들을 대표하며, 주요 협회는 다음과 같다:

- 헬레닉 근해선박 소유주 협회(Hellenic Shortsea Shipowners Association) www.shortsea.gr

- 그리스 여객선 소유주 협회(Greek Shipowners Association for Passenger Ships) www.seen.org.gr

- 그리스 해운 협력 위원회(Greek Shipping Cooperation Committee) www.greekshipping.org– 런던 기반의 해운 회사들

- 그리스 선주 연합(Union of Greek Shipowners) www.ugs.gr

그중 가장 영향력 있는 협회는 1916년부터 그리스 상선 선박을 대표해 온 그리스 선주 연합(UGS)이다. 이 협회는 3000GT 이상의 그리스 및 타국 국적의 상업용 선박을 대표하며, 회원들은 주로 벌크/트램프 부문(벌크선, 유조선, LNG/LPG 선박)에 종사하고 있다. 또한 컨테이너 선단은 주로 주요 선사에 용선돼 있으며, 그리스 선박들은 주로 제3국 간 화물을 운송하는 교차 무역에 참여하고 있다.

세계 및 EU 시장 – 그리스의 위치

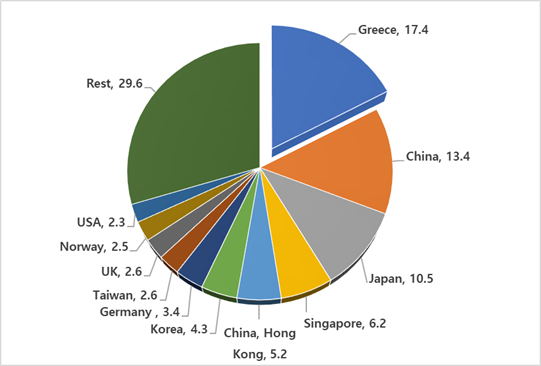

UNCTAD의 2022년 해운 연례 리뷰에 따르면, 1000GT 이상의 그리스 소유 선대는 전 세계 화물중량톤수의 17.4%를 차지하며 4936척의 선박과 3억9300만 DWT의 총 화물중량톤수로으로 1위를 차지하고 있다. 2위는 8839척의 선박과 3억100만 DWT의 총 화물중량톤수를을 보유한 중국으로, 세계 화물중량톤수의 13.4%를 차지한다. 3위는 4023척의 선박과 2억3700만 DWT의 운송능력을 가진 일본으로, 세계 화물중량톤수의 10.5%를 차지하고 있다. 4위는 2813척의 선박과 1억4000만 DWT의 운송능력을 가진 싱가포르이며, 5위는 1842척의 선박과 1억1700만 DWT의 운송능력을 가진 홍콩이다.

<국가별 보유 선박 수>

(단위: % of DWT)

[자료: UNCTAD]

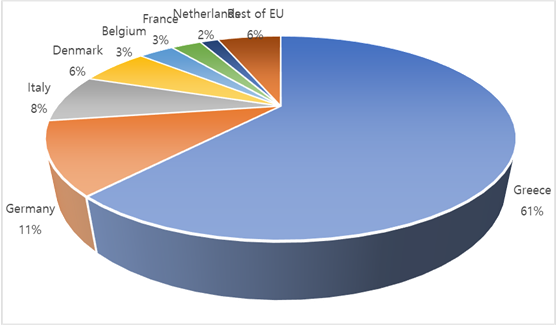

또한, 그리스 해운의 유럽연합(EU) 내 중요성은 막대하다. 그리스 소유 선박은 전체 유럽연합 소유 선박의 61%를 차지하고 있기 때문이다. 클락슨 리서치(Clarksons Research)의 UGS 보고서에 따르면, 선박 유형별로 그리스 선주들은 EU 벌크선대의 80%, EU 유조선대의 74%, EU LNG 선박대의 81.5%, 그리고 EU 컨테이너선대의 16.5%를 통제하고 있다.

<EU 소유 선박>

(단위: %)

[자료: EU Transport in Figures, Statistical Pocketbook 2024]

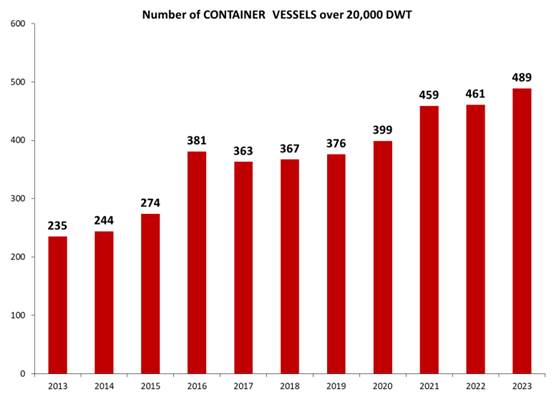

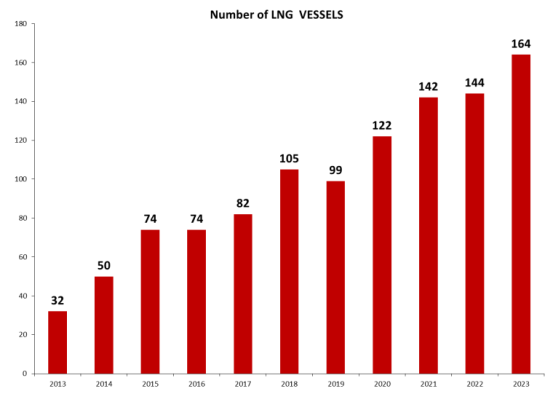

더 구체적으로, 그리스 상선 선대 중 2만 DWT 이상의 선박들은 그리스 선대의 중추적인 역할을 하며, 다음과 같이 구성돼 있다:

<2만 DWT 이상 그리스 소유 선박>

(단위: 대, DWT)

구분

2021

2022

2023

선박수

중량톤수

선박수

중량톤수

선박수

중량톤수

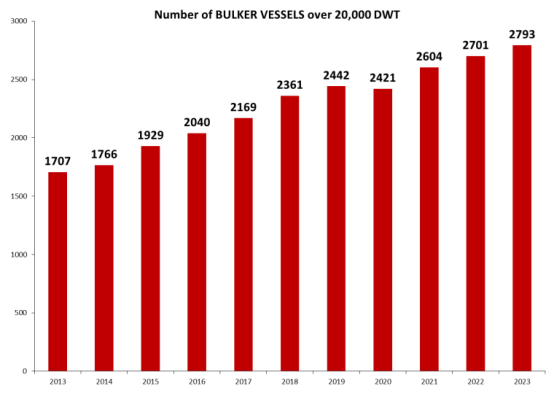

벌크선

2,604

212,323

2,701

219,407

2,793

230,291

컨테이너선

459

29,774

461

29,569

489

31,410

유조선

1,020

160,997

1,025

162,438

980

156,923

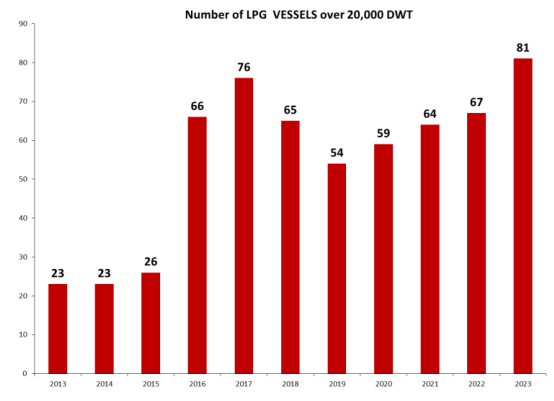

LNG / LPG

206

15,377

211

15,726

245

18,030

[자료: Petrofin Research]

2024년 그리스 선주들이 발주한 신조선은 총 163척으로, 이는 전 세계적으로 발주된 신조선 908척 중 일부를 차지한다. 이 중 88척은 유조선으로, 전 세계 주문량의 24.7%에 해당하며, 31척은 LNG/LPG 선박으로, 전 세계 주문량의 20.3%에 해당한다. 또한 27척은 벌크선으로, 전 세계 주문량의 10.6%, 17척은 컨테이너선으로 전 세계 주문량의 11.8%를 차지한다.

<2024년 그리스 선주 신조선 발주량>

(단위: 대, 백만 DWT)

기준연도

선박수

중량톤수

2024.7

163*

-

2023

384

34.0

2022

241

19.0

2021

173

17.3

2020

104

14.3

2019

128

15.9

2018

223

25.0

2017

206

24.4

2016

288

29.0

2015

407

44.8

2014

377

37.3

2013

371

32.6

[자료: UGS]

<유형별 그리스 소유 선박수>

(단위: 대)

[자료: Petrofin Research]

그리스 선대의 경쟁력

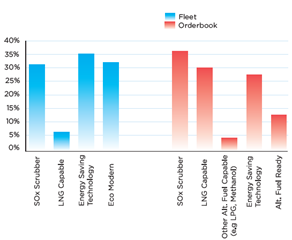

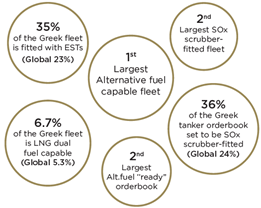

그리스 선주 연합(UGS)에 따르면, 현재 발주된 그리스 소유 선박의 평균 화물중량톤수는 8만8748 DWT로, 세계 선대의 평균 6만2237 DWT보다 훨씬 크다. 또한 선박들은 최첨단 환경 장비를 갖추고 있어 IMO의 규제에 따라 경쟁력이 강화될 것으로 기대된다. 클락슨 리서치(Clarksons Research) 데이터에 따르면, 그리스 선주들은 '친환경 과제'에 대응하기 위해 환경친화적인 선박에 계속 투자하고 있는 것으로 나타났다.<전체 그리스 선박 중 친환경 기자재를 부착한 비율>

(단위: %)

[자료: UGS based on Clarksons Research Data]

그리스 정부의 해운 정책

역사적으로 볼 때, 1960~1970년대에 세금 및 각종 규제의 완화가 해운 부문에 가장 큰 영향을 미쳤다. 그리스 헌법은 해운 회사들의 자본이동 권리를 보장하고 있어, 해운 투자와 관련된 불확실성을 줄이고, 지난 30년 동안 그리스 선주들이 자본을 본국으로 회수하고 본사를 이전하도록 장려했다. 현재 세금 제도에는 다음과 같은 규정들이 포함돼 있다:- 그리스 국적 선박에 대한 세제 혜택, 용선세 시행

- 선박 재판매에 대한 양도소득세가 및 세금 부과가 없어 중고 선박 시장 참여 장려

- 외국 해운 사업에 대한 소득세 및 유한책임회사에 대한 규제 완화

전체적으로 그리스 정부는 유연한 운영, 승선 인원 및 외국 국기 규정과 함께 규제를 최소화하는 접근 방식을 채택하고 있다. 이는 해안 해운에 있어서는 여전히 높은 규제를 유지하고 있는 정부의 접근 방식과는 대조적이다.

그리스와 한국 - 강력한 해운 관계

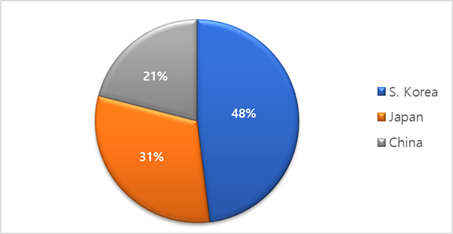

그리스와 한국은 해운 분야에서 매우 강력한 역사적 협력관계를 맺고 있다. 1972년, 그리스 선주이자 Sun Enterprise의 회장이었던 조지 리바노스(George Livanos)는 울산의 현대중공업에 첫 선박 건조 주문을 맡겼다. 이 첫 선박 건조는 이후 여러 그리스 선주에게 한국 조선소에 대한 신뢰를 주었으며, 이를 신호탄으로 새로운 선박을 한국에서 건조하기 시작했다.최근 Isalos.net의 연구에 따르면, 한국 조선소는 그리스와 조선 분야에서 전략적 파트너로서 중요한 역할을 하고 있으며, 아시아 조선소 중 그리스 선주들이 주문한 선박의 거의 절반을 한국이 건조한 것으로 나타났다. 특히, 한국은 그리스 전체 선박의 48%를 건조한 반면, 일본의 비중은 31%, 중국의 비중은 21%를 차지하고 있다.

<그리스 내 아시아 조선소 발주비율>

(단위: %)

[자료: Isalos.net based on Greek Shipping Directory data.]

2024년 한국 조선소의 LNG 선박 시장 지배

2024년 동안 한국 조선소는 첨단 기술과 고수익을 자랑하는 LNG 선박 분야에서 절대적인 우위를 차지했다. Xclusiv Shipbrokers 데이터에 따르면, 한국 조선소는 전 세계 발주된 신조 LNG 선박 계약 중 61%를 차지하는 93건의 계약을 체결했으며, 그 뒤를 중국이 33%로 따르고 있다. 또한, 한국 조선소는 초대형 암모니아 선박(VL Ammonia Carriers)과 같은 첨단 기술 선박에 집중해 최고의 제조업체로 자리매김했다. 그리스 해양 기술 관리자 협회(MARTECMA)가 실시한 최근 설문조사에 따르면, 조사에 참여한 기술 관리자들 중 65%가 친환경 선박 건조 기술과 관련해 한국 조선소를 가장 선호한다고 답했으며, 일본이 13%, 중국이 5%로 뒤를 이었다. 기술 관리자들은 해운 회사 내에서 선박 건조와 관련된 의사 결정을 담당하는 주요 인물들이다.그리스 해운 클러스터 분석

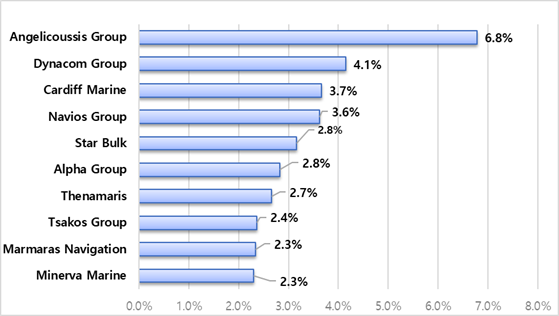

그리스 해운 클러스터의 핵심은 선박의 소유자와 운영자로 구성된다. Petrofin Research에 따르면, 해운 클러스터의 핵심에 속한 해운 회사는 592개로, 이 시장은 매우 경쟁적이다. 흥미로운 점은, 전체 해운 회사 중 71%를 차지하는 424개 회사가 각기924척을, 9.6%의 회사만이 25척 이상의 선박을 운영하고 있다.화물중량톤수(DWT)을 기준으로 한 상위 3대 해운 그룹은 다음과 같다:

1. Angelikousis 그룹 (Maran Group) – 140척, 26,660,020 DWT

2. George Prokopiou (Dynacom Group) – 125척, 16,290,929 DWT

3. George Economou (Cardiff Marine Group - TMS) – 125척, 14,389,698 DWT

그리스 선박의 70% 이상은 그리스 최대 항구인 피레우스 지역에서 운영되며, 나머지는 영국 런던, 미국 뉴욕시 등 해외 사무소에서 운영된다. 피레우스에 선주 회사들이 집중된 것은 한 지역에 강력한 구매자 풀(pool)이 형성된 것으로 볼 수 있다. 다른 국가의 해운 클러스터와 차별화되는 점은, 그리스에서는 선박 건조, 선박 관리 및 예비 부품 구매에 대한 의사 결정이 대부분 피레우스에서 이루어져 상당히 집중화돼있다는 것이다.

<그리스 주요 선주 선박 소유 비율>

(단위: %)

[자료: KPMG – Clarksons.net data]

그리스 해운 클러스터의 기타 요소

해운 장비 및 공급업체

해운 클러스터의 이 부문에는 500개 이상의 회사가 활발하게 활동하고 있으며, 선박 장비 및 공급과 관련된 모든 회사를 포함한다. 이는 그리스 선주들과 협력할 기회를 제공함으로써 한국의 중소기업들이 잠재적인 협력 및 시너지를 모색할 기회가 될 수 있다. 해양 장비 공급업체에는 선박 장비 제조업체, 예비 부품 공급업체, 기계 및 엔진 수리 공장이 포함된다. 대부분의 해양 예비 부품 회사들은 국제 제조업체의 대리인 역할을 하며, 국제 항구에서 부품을 구매하고 마케팅하며 운송을 조정한다. 또 다른 형태의 비즈니스는 해양 엔진, 압축기 등의 소형 부품을 주로 보유한 재고 상인들로, 이들은 피레우스 수리가 가능한 작은 조선소나 선주들에게 직접 판매한다.해운 서비스 회사

이 부문에는 해양 공학 및 선박 건축과 관련된 컨설팅 회사들이 포함되며, 선박 중개업자 및 조선소 대리인, 그리고 특화된 현지 법률 회사들도 포함된다. 또한, 그리스 해운 산업에 자금을 지원하는 금융 기관들도 여기에 포함되며, 일부 은행들은 피레우스 항구에서 운영되는 현지 지사를 통해 해운 관련 서비스를 제공한다.해운 시장의 트렌드와 과제

탈탄소화

국제해사기구(IMO)는 2050년까지 국제 해운에서 온실가스(GHG) 배출을 50%, 탄소 집약도를 70% 줄이겠다는 장기 계획을 수립했으며, 해운으로 인한 기후 변화를 해결하기 위해 노력하고 있다.디지털화

해상 무역은 초기에는 디지털화에 느리게 대응했으나, 이제는 사물인터넷(IoT), 블록체인, 빅데이터 및 인공지능(AI)을 수용해 효율성과 회복력을 개선하고 있다. KPMG에 따르면, 스마트 항구 시장은 2022년부터 2027년까지 24.3%의 연평균 성장률(CAGR)을 기록하며 19억 달러에서 57억 달러로 성장할 것으로 예상된다. 새로운 기술을 수용하는 것은 해운 산업의 효율성과 성장을 위한 핵심 요소다. AI는 경로 계획을 개선하며, 2030년까지 자율 해운의 9.3% CAGR 성장을 이끌 것이다.대체 연료

국제 해운에서 환경친화적인 요구에 부응하기 위해 대체 연료의 개발이 필수적이다. 주요 대체 연료에는 LNG(액화천연가스), 수소(H2), 돛, 배터리가 포함된다.육상 전력 공급

선박의 모든 기능을 운영하기 위해서는 상당한 전력이 필요하다. 하나의 케이블만으로 전력을 공급할 수 있는 기술은 시스템을 신속하고 간편하게 처리할 수 있게 한다. 고전압 연결은 충분한 전력을 선박에 전달해 디젤 또는 중유를 사용하는 보조 엔진의 사용을 피하고 배기가스를 줄인다.산업을 변화시키는 도전 과제

환경 문제

전 세계 화물의 90%가 해상 운송을 통해 이동하기 때문에 환경 문제는 해운 산업에서 항상 높은 우선순위로 다뤄진다. 지속 가능성 목표를 달성하기 위해 새로운 환경 규제가 시행되고 있으며, EU 배출권 거래제(ETS), IMO의 에너지 효율 기존 선박 지수(EEXI)와 같은 규정을 준수해야 한다.

지정학적 상황

러-우 사태, 중동 사태와 같은 지정학적 긴장은 해상 운송 경로와 항구 운영에 차질을 빚으며 공급망에 영향을 미친다. 그로 인해 원자재 가격이 상승하고 선원 부족 문제가 심화한다.

급격한 기술 변화

급격한 기술 발전은 기술 도입과 문제 해결에 있어 도전 과제를 제시한다. 또한 사이버 보안 위험이 증가하고 있어 선원과 선박 관리 회사에 어려움을 줄 수 있다.

산업 SWOT 분석

Strengths

Weaknesses

- 그리스의 해운 클러스터는 세계 유수의 선박 소유 및 선박 관리 회사들이 다수 활동하고 있으며, 다양한 업종의 기업들이 혼합된 클러스터로 큰 영향력을 행사한다.

- 피레우스 항구는 모든 해운 부문에서 활발하게 운영되는 중요한 국제 항구로, 유명한 터미널 운영업체인 COSCO가 운영하고 있다.

- 육상과 해상에서 모두 고도로 숙련된 인력을 확보할 수 있다.

- 중앙 및 남동 유럽으로 가는 관문 역할을 하며, 글로벌 무역에 있어 전략적으로 중요한 지리적 위치에 있다.

- 규제 환경은 EU 및 국제 규제와 법률을 준수하고 있습니다.

- 정부 차원의 지원이 부족하다.

- 그리스 해운 클러스터 내에 고급 금융 서비스가 부족하다.

- 성장을 촉진하기 위한 물류 인프라와 서비스가 미흡하다.

- 피레우스 조선소의 현지 건조 역량이 매우 미약하다.

- 법적 및 세제 체계의 불안정성이 존재한다.

Opportunities

Threats

- HEMEXPO와 같은 수출 지향적인 지역 협회들이 설립됐다.

- COSCO가 피레우스 항구를 인수함으로써 컨테이너 터미널뿐만 아니라 선박 수리 구역에서도 잠재적인 투자 기회가 증가했다.

- 그리스의 주요 두 조선소인 엘레프시나(Elefsina)와 스카라만가스(Skaramangas)의 인수가 클러스터의 재정적 성장을 이끌 수 있다.

- 지정학적 변화와 위기가 해운 부문의 성장을 촉진할 수 있다. 예를 들어, 브렉시트(BREXIT)로 인해 여러 선주가 본사를 런던에서 피레우스로 이전했으며, COVID 기간 컨테이너 기반 해운은 큰 수익을 낸 바 있다.

- EU 차원의 자금 지원을 통해 탈탄소화 목표에 접근할 수 있다.

- 그리스 정부 당국에서 해운업을 홍보하고 지원하는 전략이 미비하다.

- 두바이, 싱가포르, 런던 등 해양 중심지들과의 치열한 경쟁이 존재한다.

- 국제해사기구(IMO)의 규제 프레임워크가 지속적으로 변화해 경제적 불확실성을 초래하며 선대 확장에 부정적인 영향을 미칠 수 있다.

- 외국 정부들이 자국 선대와 조선소 확장에 막대한 보조금을 지원해 불공정한 경쟁 환경을 조성하고 있다.

결론 및 시장 진출 제안

조선 및 선주

2024년 그리스 선주들은 기존 친환경 Tier3 선박 발주에 대한 주저함을 극복했다. 배출 규제가 완화되거나 연기되지 않을 것이 분명해졌으며, 이중 연료 기술과 대체 연료 개발이라는 어려운 과제를 안고 있다. 그리스 선주들은 수명이 길고 경쟁 우위를 누릴 수 있는 Tier3 선박을 대량 발주할 기회를 보았다. Petrofin Research에 따르면, 2024년 상반기 그리스 선주들이 발주한 총 DWT 용량은 2023년 같은 기간의 2400만 DWT에 비해 4300만 DWT로 증가했다. Tier3 선박 주문이 급증함에 따라 2024~2025년 동안 그리스 선대가 계속 성장할 것으로 예상되며, 이는 한국 조선소들이 고수익 선박 신조 시장에서 점유율을 확대할 기회를 제공할 것이다.

선박 장비 대리점

그리스 해운 업계에서 활동하는 회사들에 따르면, 한국 기업들은 그리스 해운 산업에서 매우 좋은 평판을 얻고 있으며 선호되고 있다. 그러나 일본 및 유럽 브랜드와의 경쟁은 여전히 매우 치열하다. 대부분의 회사는 한국 기업들이 그리스 내에서 점유율 확대를 위해서는 피레우스 항구에 대리점을 두어야 한다는 데 동의하는데, 이는 위에서 언급하였듯 구매 결정이 피레우스에 밀집됐기 때문이다. 이러한 대리점을 통해 한국의 예비 부품 제조업체들은 그리스 시장에 더 효과적으로 진입할 수 있을 것이다.

포시도니아 국제 해운 박람회 참석

포시도니아(Posidonia) 국제 해운 박람회는 세계 3대 조선해운 박람회로 업계에서는 선주와 소통할 수 있는 중요 행사로 자리 잡았다. 2024년 6월에 열린 포시도니아 2024에는 81개국에서 2038개 기업이 참가했고, 138개국에서 3만2527명의 방문객이 참석했다. 2026년 포시도니아 박람회는 6월 1일부터 5일까지 아테네에 소재한 Metropolitan Expo에서 개최된다. 한국 기업들이 포시도니아 국제 박람회에 참가하는 것은 높은 가시성을 가지며, 많은 해운업 구매자와 만날 기회를 제공하기 때문에 큰 의미가 있다. 그리스에서는 계약이 성사되기 전에 대면 회의를 선호하는 비즈니스 문화가 있으므로 그리스 진출을 꾀하는 한국 기업은 포시도니아 참가를 고려할 수 있다.

자료: UNCTAD, EU Transport in Figures, Statistical Pocketbook 2024, Petrofin Research, Clarksons Research, UGS, Xclusiv Shipbrokers, Isalos.net, KPMG, MARTECMA, Posidonia, KOTRA 아테네 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2024년 그리스 조선산업 정보)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

EU 수소에너지 인프라 구축과 불가리아의 역할, 그리고 협력기회

불가리아 2024-10-14

-

2

영국 폴리카보네이트 시장 동향

영국 2024-10-14

-

3

2024년 이집트 가전산업 정보

이집트 2024-10-14

-

4

지속가능한 발전과 환경 보호에 앞장서는 스위스

스위스 2024-10-14

-

5

2024 방글라데시 섬유봉제산업 정보

방글라데시 2024-10-11

-

6

2024년 우크라이나 광물 산업정보

우크라이나 2024-10-17

-

1

2023년 그리스 승용차 산업 정보

그리스 2023-03-22

-

2

2021년 ICT산업 정보

그리스 2021-12-30

-

3

2021년 그리스 의료기기산업 정보

그리스 2021-12-30

-

4

2021년 그리스 관광산업 정보

그리스 2021-12-30

-

5

2021년 그리스 산업개관

그리스 2021-12-30

-

6

2021년 그리스 친환경 선박기자재산업 정보

그리스 2021-12-30