-

호주 반도체 시장동향

- 상품DB

- 호주

- 시드니무역관 이정아

- 2024-09-23

- 출처 : KOTRA

-

전기 자동차 및 재생 에너지 산업 성장에 따른 반도체 수요 증가 전망

수요의 대부분을 수입에 의존 · · ·한국은 호주의 9위 수입국

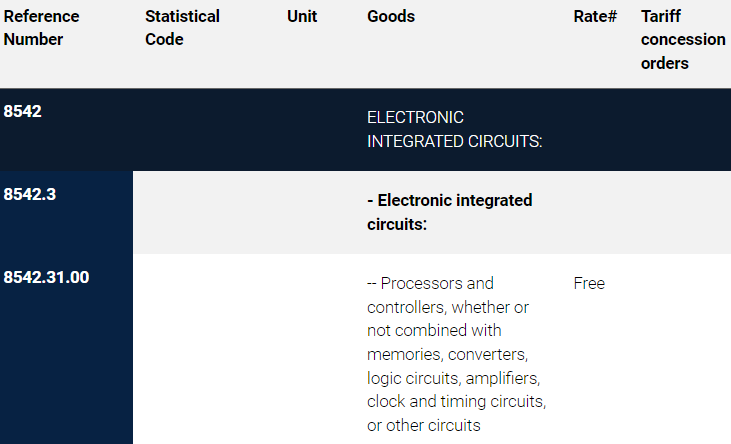

상품명 및 HS 코드

HS 코드는 8542.31는 전자직접회로(프로세서·컨트롤러)에 해당하며, 이는 시스템 반도체를 포함한다.

상품명

HS 코드

전자집적회로(프로세서・컨트롤러, 모노리식)

8542.31.1000

전자집적회로(프로세서・컨트롤러, 하이브리드식)

8542.31.2000

전자집적회로(프로세서・컨트롤러, 복합구조칩)

8542.31.3000

전자집적회로(프로세서・컨트롤러, 복합부품)

8542.31.4000

시장동향

현재 호주 내 반도체 산업 규모는 세계 25위 수준으로 작은 편이며, 반도체의 국가 수요 대부분을 수입에 기반하고 있다. 호주 반도체 시장은 방대한 대륙에 비해 인구수가 작은 시장으로, 지리적으로도 세계적인 기술 허브와 떨어져 있으며, 광업 및 농업이 주요 산업으로 자리 잡았다. 2022년 호주 전략 정책 연구소(ASPI)는 반도체 상업적 제조 역량 부족을 지적하며 15억 호주 달러(약 1조3579억원)를 투자해 50억 호주 달러(약 4조5274억원) 규모의 제조업을 구축할 것을 권고했다. 다만, 정부 차원에서 반도체에 대한 큰 투자 및 전략을 내세우는 특별한 움직임은 보이지 않고 있다.

한편, 호주뿐만 아니라 세계에서는 디지털 전환과 자동화에 따라 반도체 수요가 증가하고 있으며, 스마트홈, 웨어러블 기술, 사물인터넷(IoT) 기기 등 전자 제품의 수요도 호주 자국산 반도체의 필요도를 더욱 촉진하고 있다. 또한, 전기 자동차로의 전환과 태양광 패널 등 재생 에너지원의 생산 증가로 인해 친환경 산업에 사용되는 반도체에 대한 수요도 함께 성장하고 있다. 수요 증가에 따른 호주의 반도체 시장 수익은 2024년에 13억4000만 달러에 이를 것으로 예상되며, 2024~2029년 동안 연평균 성장률(CAGR)은 6.1%에 이를 전망이다. 이에 따라 2029년까지 시장 규모는 18억 달러에 도달할 것으로 보인다. 이 중 광전자공학 분야는 7700만 달러의 시장 규모로 선도할 것이며, 디스크리트 반도체는 2300만 달러의 시장을 형성할 것으로 예상된다.

<2016~2029년 호주 반도체 분야별 수익>

(단위: US$ 십억)

[자료: Statista Market Insights]

수입동향 및 대한 수입규모

2023년 통계치 기준, 호주의 시스템 반도체 주요 수입국은 중국, 베트남, 말레이시아 등이다. 대규모 글로벌 반도체 기업의 제조공장을 두고 있는 중국과 베트남은 호주의 상위 수입국이다. 특히 중국 기반을 벗어나 아시아 내 안정적인 정치 환경을 갖춘 베트남은 새로운 반도체 생산 거점으로 거듭났다. 글로벌 기업들이 생산 거점을 다변화하면서 호주의 중국산 반도체 수입 감소와 베트남산 수입 증가가 대조되는 부분이다.

또한, 칩 조립 차체는 한국, 대만, 필리핀, 말레이시아 등에서 주로 이루어지기에 이들도 호주의 주요 수입 대상으로 자리 잡았다. 세계 최대 파운드리 대기업인 대만의 TSMC는 칩 제조에서 우위를 보이며 대만이 호주의 4위 수입 규모를 점유했다. 한국의 삼성은 중국과 한국에 제조 설비를 두고 있으며, 메모리 반도체에 이어 시스템 반도체 분야도 성장을 이어가고 있다. 또한, 시스템 반도체 분야에서 활동하는 한국 중소기업의 수출도 지난 3년 동안 눈에 띄게 성장하고 있다. 한편, 독일의 최대 반도체 회사인 인피니언의 호주 영향력이 최근 3개년 사이에 확대되면서 호주의 독일산 수입 규모는 전년 대비 221% 상승했다.

<최근 3개년 호주 HS 코드 8542.31 수입 동향>

(단위: US$ 천, %)

순위

구분

수입액

‘23년 비중

‘22년 대비

’23년 증감률

2021

2022

2023

전체

202,222

213,836

196,756

100.0

-8.0

1

중국

79,993

75,368

52,212

26.5

-30.7

2

베트남

34,056

25,600

33,588

17.1

31.2

3

말레이시아

24,427

32,396

31,008

15.8

-4.3

4

대만

11,747

17,868

13,624

6.9

-23.8

5

미국

9,373

10,704

12,506

6.4

16.8

6

독일

5,365

3,578

11,492

5.8

221.2

7

필리핀

5,225

7,583

9,751

5.0

28.6

8

태국

5,024

8,545

9,730

4.9

13.9

9

대한민국

3,924

6,471

6,289

3.2

-2.8

10

일본

1,325

2,513

3,603

1.8

43.4

[자료: Global Trade Atlas (2024.9.3.)]

경쟁동향

호주 내 주요 플레이어로 활약하고 있는 시스템 반도체 제조사로는 한국의 삼성, 미국의 브로드컴, 독일의 인피니언, 일본의 르네사스 등이 있다. 이외 호주 내에서도 반도체 개발 및 제조를 확대하려는 움직임으로 기술 및 혁신 분야의 연구 및 개발에 중점을 두고 있다. 이로 인해 현지 반도체 회사와 스타트업이 등장하여 시장 성장에 기여했으며, 고품질 반도체를 생산할 수 있는 역량을 갖춘 제조 시설도 보유하고 있다.

<호주 내 주요 시스템 반도체 제조사>

연번

기업명

본사

개요 및 현황

1

삼성

한국

- 메모리 반도체 선도 기업

- 2030년까지 시스템 반도체 분야 연구개발 및 생산 시설 화증에 133조 원 투자

- 인공지능 기술로 반도체 개발 설계 예정

2

브로드컴

미국

- 세계 시스템 반도체 시장 선도

- 틱톡 모회사 바이트댄스와 인공지능 칩 공동개발 예정

3

인피니언

독일

- 전력용 및 차량용 반도체 선도 기업

- 업계 최초 300mm GaN 웨이퍼 개발

4

르네사스

일본

- 차량용 반도체 기업

- 호주 상장회사인 반도체 인쇄회로기판용 소프트웨어 기업 알티움을 약 8조원에 인수

Archer Materials Limited

호주의 반도체 회사인 Archer는 양자 컴퓨팅에 적합한 프로세서 칩과 함께 의료 진단 산업을 발전시키는 첨단 반도체 장치를 개발하고 있다. 2021년 이들의 양자 컴퓨터 칩 12CQ 은 한국에서 특허를 출원했으며, 이는 모바일 양자 컴퓨팅 구동 장치를 가능하게 하는 세계 최초의 큐비트 프로세서 기술이다. 현재 Archer는 미국의 Global Foundries와 협력하여 12CQ 양자 칩 기술의 산업용 제조를 추진하고 있다.

BluGlass Limited

BluGlass Limited는 시드니에 본사를 둔 회사로, 질화갈륨(GaN)을 활용한 레이저 다이오드의 설계, 제조 및 패키징 기능을 개발하고 상용화했다. 호주에 위치한 자사 공장에서 제조 역량을 갖추고 있으며, 원격 플라즈마 화학 기상 증착(RPCVD) 공정을 사용하여 반도체 제조 기술을 개발하고 있다. 이를 통해 레이저 다이오드, 차세대 LED, 마이크로LED와 같은 고부가가치 반도체 장치를 생산하고 있다. 맞춤형 파장과 유연한 형태로 제작할 수 있는 반도체를 제공하며, 2023년에는 미국 국방부의 새로운 반도체 생산 혁신 허브인 CLAWS(Commercial Leap Ahead for Wide Bandgap Semiconductors)의 회원으로 유일한 호주 기업으로 선정됐다.

유통구조

호주 내 반도체는 주로 글로벌 대형 파운드리 제조 업체로부터 수입된다, 다만, 세계적으로 전자 부품에 대한 수요가 계속 증가함에 따라 호주도 반도체를 포함한 전자 부품 개발 및 제조 역량을 확장하려는 움직임을 보인다.

현재 반도체 가치사슬 속에서 호주가 참여하고 있는 부분은 다음과 같다. 인풋 및 중간 공정에서 호주는 CS(화합물 반도체)와 Si-CMOS(규소 상보형 금속산화물 반도체)에 필요한 희토류 및 기타 광물의 매장량이 풍부하다. 다만, 이와 관련된 부가가치 창출 활동은 아직 제한적이다. 설계 단계에서 호주는 강력한 R&D를 갖추고 있으며, 또한 제조 설비를 보유하지 않고 개발을 전문으로 하는 팹리스 설계 능력을 보유하고 있다. 제조 단계에서 호주는 아직 초기 단계의 제조 산업을 갖추고 있다. 다만, 호주 내에서는 반도체 주요 공정의 후공정에 해당하는 패키징(조립 및 테스트, 통합, 소프트웨어) 공정을 진행하지 않으며, 판매, 유통 및 프론트엔드 사업 활동에서는 국제적으로 운영되는 유통업체의 지사를 보유하고 있다. 한편, 호주 내 최종 사용자는 CS 및 Si-CMOS 칩을 위한 대규모 상업 및 방위 시장이 된다.

<호주 반도체 가치사슬과 호주의 강점>

[자료: ASPI]

호주는 세계적 수준의 R&D를 기반으로, 이러한 글로벌 반도체 가치 사슬에서 호주의 참여를 확대하기 위해 국제적 협업을 다각화할 것으로 기대된다.

관세율 및 인증

HS 코드 8542.31에 해당하는 시스템 반도체에 대한 호주의 수입 관세율은 0%이다. 한국을 포함한 모든 국가에 무관세가 적용되어, 한국 외 제조공장을 둔 업체도 무관세 혜택을 받을 수 있다. 이외에 호주로 수입되는 모든 품목에는 10%의 부가가치세가 부과된다.

<HS 코드 8542.31 호주 수입 관세율>

[자료: Australian Border Force]

한편, 반도체 자체에 대한 인증은 따로 요구되지 않는다.

현지 투자 동향 및 진출전략

반도체 분야에서 호주 내 진출 기회는 수출뿐만 아니라 파트너십 및 인적 자본 교류를 활용할 수 있을 것으로 기대된다. 지난 몇 년 사이에 나타난 지정학적 불안정으로 글로벌 반도체 공급망은 긴장 상태를 유지하고 있다. 호주에서도 반도체 시장의 발전은 국가 경제와 안보를 위해 필수적이며, 이에 따라 정부와 민간 부문의 협력을 추진하려는 의견이 다대하다. 연방 정부 차원의 움직임은 아직 부재하지만, 주 및 지방 정부에서는 반도체 분야의 역량을 확보하려는 기회를 창출하고 있다. 2022년에는 NSW 주정부에서 자금을 지원하는 반도체 산업 서비스국(Semiconductor Sector Service Bureau, S3B)이 시드니에 설립됐다. 이는 시드니 대학교, 뉴사우스웨일스 대학교, 맥쿼리 대학교와 협력하여 교육 접근성을 촉진하며, 반도체 부문 협업 육성을 통해 파운드리 접근을 용이하게 한다. 이들의 주된 헌장은 반도체 부문의 개발 및 연구 촉진, 네트워크를 확장하며, 교육 및 인재 프로그램, 중개 서비스, 시장 정보를 제공하여 호주의 반도체 글로벌 공급망 참여를 확대하고 있다.

더불어, 라이드 시티 의회는 2024년 7월 대만 신주 과학단지 관리국(Taiwan’s Hsinchu Science Park Bureau)과 양해각서(MOU)를 체결하여 맥쿼리 파크 혁신 지구(Macquarie Park Innovation District, MPID)를 국제 반도체 산업에 개방하는 첫걸음을 내디뎠다. 이 MoU는 반도체 및 생명공학 산업 발전, 스타트업 인큐베이션을 중점으로 하며, 양측의 정보 공유, 기술 협력, 인적 자본 교류를 촉진할 예정이다. 이러한 협정은 맥쿼리 파크가 반도체 분야에서 중요한 역할을 할 것으로 기대된다. 또한, 새로운 일자리 창출과 혁신을 촉진하여 라이드시의 경제 다각화에도 기여할 전망이다.

<라이드 시티 의회, 대만 신주 과학단지 관리국과 반도체 협정 체결>

[자료: City of Ryde]

호주는 반도체 R&D 시설, 진취적인 스타트업 기업, 인프라, 핵심 기술 및 인재 파이프라인에 대한 투자 측면에서 강력한 평판을 보유하고 있다. 호주는 현재 주 정부 및 지방정부 차원에서 반도체 공급망의 자립성을 강화하기 위해 다양한 전략적 파트너십을 추진하고 있으며, 우리 기업은 다양한 기회를 활용하여 호주 정부 및 대학과 협력 관계를 맺을 수 있다.

시사점

호주 내 반도체 시장의 성장이 기대되는 반면, 최근의 글로벌 공급망 부족과 지정학적 불안정은 호주가 자생적인 반도체 생태계를 구축해야 할 필요성을 더욱 부각시켰다. 자동차, 의료, 통신, 에너지 및 방위 분야를 포함한 다양한 산업의 성장을 뒷받침하는 반도체 생산의 자립성은 이제 경제와 국가 안보의 중요한 문제로 떠오르고 있다. 이에 따라 호주는 반도체 분야에서 역량을 구축할 수 있는 국가 계획을 구상하고 개발하며 실행할 준비를 해야 한다는 의견이 모이고 있다. 이를 위해 고도로 숙련된 인력 양성과 산업 R&D 강화가 필수적이며, 글로벌 인재 파이프라인 확보를 위한 공공-민간 파트너십(PPP)이 필요하다. 반도체 산업을 포함한 기술 부문의 성장을 지원하기 위해 정부가 외국인 투자를 유치하고 시장 발전을 촉진하는 정책 및 이니셔티브를 추진하는 여부에 우리 기업은 주목해야 한다.

자료: Australian Border Force, Global Trade Atlas, Statista, City of Ryde, Australian Strategic Policy Institute, Stockhead, Australian Institute of International Affairs, 현지 언론 보도, KOTRA 시드니 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (호주 반도체 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

메인 테마를 통해 미리 엿보는 2025년 스페인 바르셀로나 MWC

스페인 2024-09-23

-

2

말레이시아 라면 시장동향

말레이시아 2024-09-23

-

3

몽골을 사로잡은 K-프랜차이즈, 그 성공 비결은?

몽골 2024-09-23

-

4

베트남 에어컨 및 에어컨 부품 시장동향

베트남 2024-09-03

-

5

건강과 간편함을 동시에 잡은 인도인의 소울푸드 도사

인도 2024-09-23

-

6

이스라엘 면류 시장 동향

이스라엘 2024-09-23

-

1

2024 호주 수소산업 정보

호주 2024-04-24

-

2

2021년 호주 광업 정보

호주 2022-01-04

-

3

2021년 호주 의료기기 산업 정보

호주 2021-12-27

-

4

2021년 호주 인프라 산업 정보

호주 2021-12-27

-

5

2021년 호주 재생에너지 산업 정보

호주 2021-12-23

-

6

2021년 호주 방위산업 정보

호주 2021-12-23

- 이전글

- 다음글