-

캐나다 치과기자재 시장 동향

- 상품DB

- 캐나다

- 밴쿠버무역관 이성은

- 2024-08-30

- 출처 : KOTRA

-

2028년까지 연평균 성장률 2.1%, 시장규모 240억 달러 달성 전망

고령인구 증가, 저소득층 대상 무료 치과보험 개시 등으로 치과 진료 수요 증가세

현지 진출 시 MDL, MDSAP 같은 의료기기 인증 보유 필수

상품명 및 HS Code

HS Code : 9021.29

상품명 : 임플란트의 HS코드는 902129로, 인공치아를 제외한 치과용 피팅을 정의한다.

<HS코드 구성>

HS코드

내용

90

광학/의료 측정·검사 정밀기기

9021

장애를 보정하기 위해 착용, 휴대, 또는 인체에 삽입하는 그 밖의 기기, 정형외과용 기기, 골절 치료용 부목 등

9021.29

의치와 치과용품

[자료: 관세평가분류원]

시장 동향 (시장규모 및 동향)

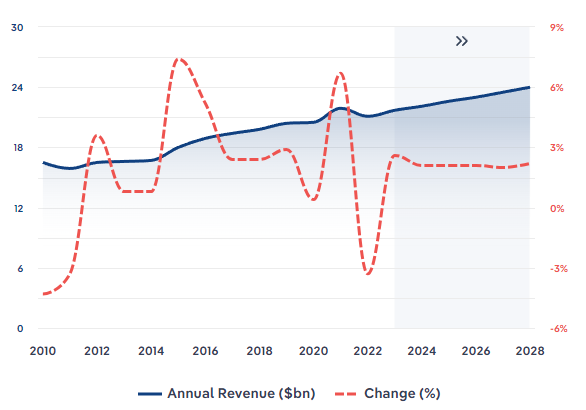

캐나다의 치과 산업은 최근 몇 년간 안정적인 성장세를 보이고 있다. 글로벌 시장조사 기관 IBIS World의 보고서에 따르면, 2023년 캐나다 치과 산업 규모는 전년 대비 1.8% 성장한 217억 달러를 기록했으며, 향후 5년간 연평균 2.1%의 성장률로 시장규모가 240억 달러에 이를 것으로 전망된다.

<2010~2028년 캐나다 치과산업 동향 및 전망>

단위: US$ 십억, %)

[자료: IBIS World (2023.10.)]

캐나다의 의료 기자재 도매 산업에서 치과 장비 부문 시장규모는 23억 달러로 8.1%의 비중을 차지하고 있다. 조사기관 Mordor Intelligence의 분석에 따르면 캐나다 치과 장비 시장이 향후 5년 간 연 평균 6% 성장할 것으로 전망되고 있다. 시장 성장을 이끄는 주요 요인으로는 인구 고령화, 치과 미용 수요, 치과 질환 발생률 증가 등이다.

캐나다의 고령 인구는 지난 40년간 꾸준히 증가해 왔으며, 2036년까지 전체 인구의 23%~25%가 65세 이상이 될 것으로 추산된다. 이러한 고령 인구 증가는 치과 질환의 유병률을 높여 시장 성장을 촉진할 것으로 보인다. 또한 치아 교정 등 치과 미용 수요 증가로 인해 치아 교정에 사용되는 보철 장비가 향후 5년간 가장 큰 시장 점유율을 차지할 것으로 보인다. 더불어 올해부터 노인, 저소득층을 대상으로 본격적으로 시행되고 있는 캐나다 무료 치과보험이 산업 성장을 더욱 촉진시킬 전망이다.

캐나다에서 치과 진료는 캐나다 보건법의 적용을 받지 않아, 많은 국민이 비싼 치과 비용을 감당하기 위해 회사 제공 보험이나 개인 보험에 의존해왔다. 이로 인해 보험이 없는 임시 근로자, 고령자, 저소득층은 치과 진료의 사각지대에 놓여 있었다. 이번 무료보험 시행으로 인해 치과 진료를 받지 못하던 약 9백만 명의 캐나다인이 치과 진료 혜택을 받을 것으로 보인다. 특히, 노인층의 치과 진료 접근성이 확대됨에 따라, 노인 치료 관련 기자재와 기술 수요가 증가할 가능성이 크다.

수입동향 및 대한 수입규모

<캐나다 치과기자재 관련 용품 국가별 수입규모>

(단위: C$ 만 달러, %)

순위

국가

연도별 수입액

점유율

증감률

2021년

2022년

2023년

2021년

2022년

2023년

2021/2023

-

전체

111,497

101,335

100,672

100

100

100

-9.7

1

미국

35,427

39,358

45,853

31.77

38.84

45.55

29.4

2

독일

13,107

13,522

14,486

11.76

13.34

14.39

10.5

3

중국

5,509

6,478

6,637

4.94

6.39

6.59

20.5

4

스위스

6,134

6,338

6,411

5.50

6.25

6.37

4.5

5

이스라엘

4,522

4,517

4,362

4.06

4.46

4.33

-3.5

6

일본

3,982

4,474

4,218

3.57

4.42

4.19

5.9

7

오스트리아

2,917

2,980

3,202

2.62

2.94

3.18

9.7

8

스웨덴

2,488

1,990

1,737

2.23

1.96

1.73

-30.2

9

멕시코

27,695

9,846

1,723

24.84

9.72

1.71

-93.8

10

이탈리아

1,072

1,195

1,497

0.96

1.18

1.49

39.6

11

아일랜드

1,413

1,519

1,479

1.27

1.50

1.47

4.7

12

한국

1,616

1,571

1,380

1.45

1.55

1.37

-14.6

[자료: Canada Trade Data]

*주: 치과기자재 관련 HS코드인 300640, 330620, 340700, 901841, 901849, 902121, 902129, 902213, 940210, 960321 기준

지난 3년간 캐나다의 치과기자재 수입은 감소세를 보였지만, 미국, 독일, 중국 등 주요 수입국의 수입 규모는 증가하는 추세를 보이고 있다. 2023년 캐나다의 치과기자재 수입액은 10억672만 캐나다 달러로, 2021년 대비 9.7% 감소했다. 미국은 캐나다의 최대 치과기자재 수입국이다. 수입액은 4억5853만 캐나다 달러로 전체 시장의 45.55%를 차지했으며, 이는 2021년 대비 29.4% 증가한 수치이다. 독일은 2021년 대비 10.5% 증가한 1억4486만 캐나다 달러로 2위를 차지하고 있다. 3위 수입국은 중국으로 시장 규모는 2021년 대비 20.5% 증가한 6637만 캐나다 달러이다. 그 외 국가는 1%에서 5% 사이의 시장 점유율을 차지하고 있다.

한국의 치과기자재 시장 진출은 도전적인 상황이다. 2023년 캐나다의 한국산 제품 수입액은 1380만 캐나다 달러로, 2021년 대비 14.6% 감소했으며, 전체 시장에서 1.37%의 점유율로 12위를 차지하고 있다.

<캐나다의 한국산 치과기자재 관련 용품 품목별 수입 동향>

단위: 천 캐나다 달러, 백분율

HS 코드

정의

2022

2023

증감률

순위

901849

치과 과학에 사용되는 기구 및 기구

7525.1

5542.4

-26.3%

10

902213

치과용 엑스레이 사용에 기초한 장치

3213

2927.1

-8.9%

5

902129

치과용 피팅

1694.9

2249.9

32.7%

6

300640

치과용 시멘트 및 기타 치과용 충전재; 뼈 포함

1852.7

1749.5

-5.6%

9

940210

의자 및 의자의 부품

907.9

883.6

-2.7%

5

960321

치과용 플레이트 브러시를 포함한 칫솔

212

192.3

-9.3%

10

901841

치과용 드릴 엔진

177.9

123.9

-30.3%

12

340700

모델 페이스트; 치과용 임프레스 준비 소매용 팩

61.4

120.5

96.4%

16

902121

인공 치아

63.8

6.9

-89.2%

22

330620

치아 세척에 사용되는 실(치실)

0.2

3.1

1661.6%

17

[자료: Canada Trade Data]

캐나다의 한국산 치과기자재 수입 동향을 품목별로 살펴보면, 대부분의 한국산 치과기자재 수입 규모는 전년 대비 감소했으나 일부 품목은 성장세를 보이고 있다. 특히 치과용품 및 임플란트(HS 902129)는 전년비 32.7% 성장한 224만 달러의 수입규모를 기록했으며, 치과용 조제품(HS 340700)은 12만 달러의 수입규모로 전년 대비 96.4% 성장했다. 또한 치과용 엑스선 기기(HS 902213), 치과용 의자 및 부품(HS 940210), 치과용품 및 임플란트(HS 902129) 등의 품목은 수입 시장 점유율에서 비교적 상위권에 위치해, 한국산 치과 기자재가 특정 분야에서 성장 잠재력을 가지고 있음이 확인된다.

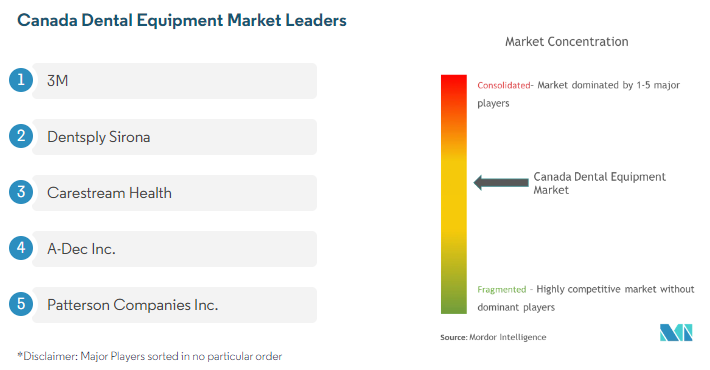

경쟁동향

<캐나다 치과기자재 시장 주요 기업>

[자료: Mordor Intelligence]

캐나다 치과기자재 시장은 3M, Dentsply Sirona, Carestream Health, A-Dec Inc., Patterson Companies Inc. 등 주요 글로벌 기업들이 치열하게 경쟁하고 있다. 3M은 광범위한 제품 라인업과 혁신적인 기술을 바탕으로 치과 소모품 및 예방 제품 부문에서 높은 점유율을 유지하고 있으며, 지속적인 연구 개발(R&D) 투자로 제품 혁신을 선도하고 있다.

Dentsply Sirona는 치과용 기기 및 소프트웨어 솔루션으로 잘 알려져 있으며, CAD/CAM 시스템과 같은 첨단 기술을 적극 활용하고 있다. Carestream Health는 치과 영상 장비 분야에서 두각을 나타내고 있으며, 방사선 촬영 및 디지털 이미징 기술에서 시장을 선도하고 있는 기업이다. A-Dec Inc.는 치과용 의자와 유닛 장비의 주요 공급업체로, 고품질과 내구성을 바탕으로 높은 평가를 받고 있다. Patterson Companies Inc.는 폭넓은 네트워크를 기반으로 다양한 치과기자재와 소모품을 제공하고 있다.

이 같은 글로벌 기업들은 광범위한 유통망, 확고한 공급업체 관계를 바탕으로 시장에서 경쟁 우위를 유지하고 있어 새로운 기업의 시장 진입 장벽은 다소 높은 상황이다. 현지의 주요 기업들이 구축한 유통망과 공급망을 뛰어넘기 위해서는 상당한 초기 투자와 기술적 차별화가 필요할 것이다.

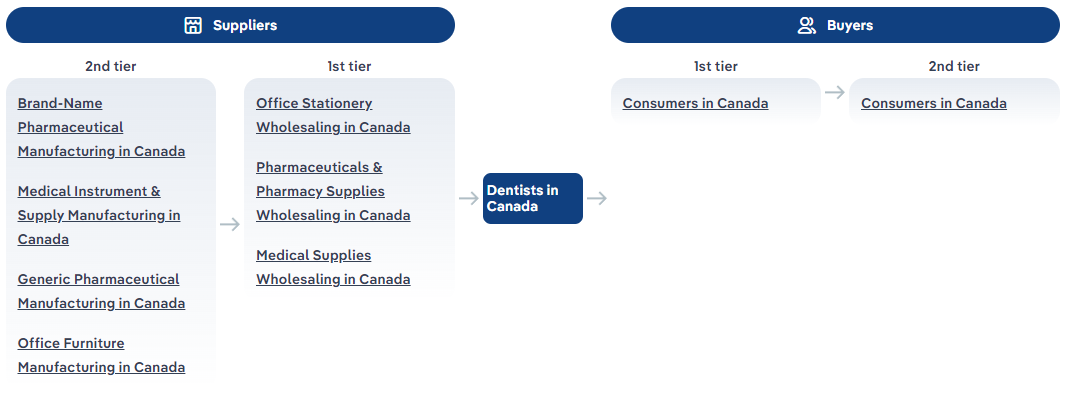

유통구조

<캐나다 치과산업 유통구조>

[자료: IBIS World]

캐나다 치과 산업의 유통구조는 여러 단계의 공급망을 통해 이루어진다. 공급망은 1차 공급업체, 2차 공급업체, 그리고 최종 사용자로 구성된다. 1차 공급업체는 주로 의약품 및 약국 용품 도매업체, 의료 용품 도매업체, 사무용품 도매업체 등으로 구성되며, 이들은 캐나다 내 치과 병원과 클리닉에 직접적으로 제품을 공급하는 역할을 한다. 2차 공급업체에는 캐나다에서 제조된 의료 기기 및 기자재, 브랜드 의약품 제조업체, 일반 의약품 제조업체, 사무 가구 제조업체 등이 포함된다. 이들 업체는 1차 공급업체에 제품을 제공하며, 최종적으로 이 제품들이 치과 병원 및 클리닉에 전달된다. 치과 병원과 클리닉은 유통구조의 핵심 요소로, 소비자에게 직접 서비스를 제공하는 역할을 한다. 최종 소비자는 이러한 병원과 클리닉을 통해 다양한 치과용품과 의료 서비스를 받게 된다.

관세율 및 인증·수입 규제

캐나다 정부가 제공하는 Canada Tariff Finder에 따르면, HS Code 8544.49에 해당하는 한국산 치과기자재 제품은 한국-캐나다 FTA 체결로 인해 무관세가 적용된다. 기타 치과기자재의 HS 코드별 관세율은 Canada Tariff Finder 웹사이트(https://www.tariffinder.ca/en/getStarted)에서 확인할 수 있다. 무관세 혜택을 받기 위해서는 캐나다 관세청(CBSA)이 요구하는 원산지 증명서를 제출해야 하며, 이를 준수하지 않을 경우 AMPS(Administrative Monetary Penalty System) 프로그램에 따라 벌금이 부과될 수 있다.

캐나다로 치과기자재를 수출하려면 캐나다 보건부의 규제와 인증 절차에 대한 철저한 이해가 필요하다. 캐나다에서는 모든 의료 기기가 치료 제품 관리국(Therapeutic Products Directorate) 내 의료 기기국(Medical Device Bureau)에 의해 관리되며, 식품 의약품법 및 의료 기기 규정에 따라 규제를 받는다. 의료 기기는 위험 등급에 따라 네 가지(Class I~IV)로 분류되며, 등급이 높을수록 더 많은 규제가 적용된다. 예를 들어, 치과 의자와 칫솔은 Class I에, 교정용 브라켓과 치과용 버는 Class II에, 임플란트는 Class III에 해당한다. Class II 이상의 제품을 제조하는 업체는 캐나다 의료 기기 라이선스(MDL)를 취득해야 하며, 이를 신청하려면 의료 기기 단일 감사 프로그램(MDSAP) 인증을 보유하고 있어야 한다. MDSAP는 캐나다, 미국, 호주, 브라질, 일본 등 MDSAP 회원국 간 품질경영시스템(QMS) 심사를 상호 인정하는 프로그램이다.

이처럼 복잡한 인증 절차로 인해, 바이어들은 제품 구매 시 의료 기기의 클래스와 MDL 보유 여부를 중요한 판단 기준으로 삼는다. 또한, 캐나다에서 의료 기기를 수입·판매하는 수입·유통업체는 의료기기 사업자 허가(MDEL, Medical Device Establishment License)를 보유하고 있어야 한다.

시사점

캐나다 치과 산업은 치과 진료 수요 증가에 따라 지속적인 성장이 예상된다. 이로 인해 현지 시장에서는 노후화된 치과 기기 교체, 신규 치과기자재 수요 증가, 관련 전문 인력 채용 확대 등의 변화가 나타날 것으로 보인다. 특히 노인층의 치과 진료 접근성이 확대됨에 따라 노인 치료 관련 기자재와 기술에 대한 수요가 크게 늘어날 것으로 보여, 새로운 시장 진출 기회가 생겨날 것으로 기대된다. 캐나다 치과 시장에 진출하려는 기업들은 의료기기 인증 취득, 현지 바이어와의 유통망 구축 등 높은 진입 장벽에 직면할 수 있다. 현지 시장은 소수의 주요 업체가 주도하고 있으며, 유통 채널도 이미 잘 구축되어 있어 경쟁이 치열하다. 따라서 현지 시장 진출을 위해서는 철저한 시장 분석과 장기적인 관점에서의 전략적인 접근이 필요할 것이다.

자료: IBIS World, Trade Data Online, Mordor Intelligence, Canada Tariff Finder, KOTRA 밴쿠버 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (캐나다 치과기자재 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

베트남에서 VF3 흥행, 소형 전기차 유행 시작되나?

베트남 2024-08-30

-

2

인도네시아 신정부의 재생에너지 정책 방향은?

인도네시아 2024-08-30

-

3

미국 공유형 마이크로 모빌리티, 차세대 이동수단으로 주목받다!

미국 2024-09-05

-

4

독일 BMW의 휴머노이드 로봇, 테슬라에 던지는 도전장

독일 2024-09-06

-

5

인도의 드론 산업 혁신을 향한 여정

인도 2024-09-05

-

6

미국, 혈액 배양용 병 품귀현상에 의료 기관 비상

미국 2024-08-30

-

1

2021년 캐나다 건설 산업 정보

캐나다 2021-12-23

-

2

2021년 캐나다 신재생 에너지 산업 정보

캐나다 2021-12-23

-

3

2021년 캐나다 에너지 산업 정보

캐나다 2021-12-22

-

4

2021년 캐나다 농림수산식품 산업 정보

캐나다 2021-12-22

-

5

2021년 캐나다 인프라 산업 동향 및 전망

캐나다 2021-12-20

-

6

2021년 캐나다 산업 개관

캐나다 2021-12-02

- 이전글

- 다음글