-

스위스 디지털 헬스 케어 시장 동향 및 이슈(2부) - 기술 확산의 핵심, 의무의료보험 적용

- 경제·무역

- 스위스

- 취리히무역관 김진희

- 2024-01-18

- 출처 : KOTRA

-

Keyword #스위스 디지털 헬스 기술 #디지털 헬스 의무의료보험

디지털 헬스 기술, 의무의료보험에 적용돼야 빠르게 확산

스위스, 기존 의무의료보험 체계 내에서 디지털 기술 일부 환급

디지털 헬스 기술 전용 환급 체계 구축된 이웃 국가에 비해 기술 확산에 난관

전 세계적으로 의료서비스의 질을 개선하고 의료 분야 효율성을 제고하기 위해 다양한 디지털 솔루션들이 도입되고 있다. 스위스의 경우 의료 분야 디지털화가 인접 국가들에 비해 더디게 진행돼 왔으며 디지털 헬스 솔루션은 현재까지 제한적으로만 도입된 상황이다. 그러나 동시에 높은 광대역 인터넷 보급률부터 국민의 높은 디지털 기술 수준까지 의료시스템의 성공적 디지털화를 위한 여러 요건을 충족하고 있다. 또한 스위스에서는 디지털 치료·진단 기술, 데이터 교환 솔루션, 프로세스 최적화 등 다양한 기술을 개발하는 헬스케어 스타트업이 활발하게 활동 중이다.

이에 KOTRA 취리히 무역관에서는 국내 유관 기업 및 기관에 스위스 시장 진출에 도움이 될 만한 정보를 제공하고자 3부에 걸쳐 스위스 디지털 헬스케어 시장 최신 동향 및 관련 이슈를 소개한다. 지난 1부에서 디지털 헬스 기술 적용 범위 및 사용환경에 따른 분야별 최신 트렌드를 다룬데 이어 이번 기사에서는 디지털 헬스 기술 확산에 필수적인 자금 조달이 스위스에서 어떻게 이루어지고 있는지 알아본다.

- 목차 -

ㅇ 1부: 최신 트렌드

ㅇ 2부: 디지털 헬스 기술 확산의 핵심: 의무의료보험 적용

ㅇ 3부: 유럽 디지털 헬스 기술 관련 정책 및 시사점

의무의료보험 적용의 중요성

지난 1부에서 살펴본 바와 같이 디지털 헬스 기술 도입에 있어 의무의료보험 적용 여부가 중요한 역할을 한다. 2023년 11월 세계보건기구 WHO에서도 ‘디지털 헬스 도구를 활용한 의료 서비스의 급여 대상 지정이 이 새로운 기술에 접근하는데 핵심’이라는 연구 결과를 발표한 바 있다. 런던정경대(LSE) 보건정책학과가 주도하고 WHO/유럽이 지원한 이 연구에 따르면 원격의료, 원격모니터링, 모바일 헬스 앱 및 관리 프로세스 간소화를 위한 기술은 '명확한 가격 책정 전략'과 '체계적 환급 방법'이 마련됐을 때 도입 속도가 빨라진다.

스위스에서는 1부에서 언급했듯 의무의료보험 시스템을 통해 일부 디지털 헬스 솔루션에 대한 환급이 이루어지고 있다. 환급은 크게 두 가지 경로로 이루어지는데 1) 의료서비스의 일부로 환급되거나, 2) 해당 품목이 ‘의무의료보험 적용 대상 물품 목록(MiGeL)’에 포함된 경우 환급받는 것이다. 의료기관 내외에서 이루어지는 의료서비스(디지털 기술 활용한 진단, 치료 또는 원격의료)의 경우 첫 번째 방식 환급이 가능하고 환자 또는 보호자가 자가 사용하는 기기 또는 앱은 두 번째 방식으로 환급 가능하다.

<의무의료보험을 통한 환급 사례>

(좌: '의료서비스의 일부'(상담)로 환급되고 있는 원격진료 플랫폼 Soignez-moi, 우: '의무의료보험 적용 대상 물품 목록(MiGeL)'에 등재된 연속 혈당 모니터링(CGM) 시스템 E3)

[자료: 각 업체 홈페이지]

<스위스 의료보험 체계>

① 대상 및 제공주체

스위스 의료보험(Krankenversicherung)은 의무가입을 원칙으로 하며 가족구성원을 위한 공동보험은 없고 개인이 개별적으로 보험에 가입해야 한다. 스위스 의료보험은 우리나라·독일·프랑스·일본과 같은 ‘사회보험형’이 아닌 ‘민간보험형’으로, 민간보험사들이 피보험자의 연령과 상황에 따라 다양한 혜택 모델을 제공하는 가운데 보험 계약자가 보험사를 자유롭게 선택할 수 있다. 2023년 기준 스위스 내 의무의료보험을 제공하는 보험사는 56개다.

② 보험 종류

기본보험(Grundversicherung)이라고도 불리는 의무의료보험의 보장 범위는 질병, 사고, 출산 시 검사, 치료 및 약품 비용 등이다. 기본보험 혜택 외 병원 내 개인 병실 이용, 주치의 진료, 대체 의료 치료비 등 추가적인 보장을 위해 추가보험(Zusatzversicherung)에 가입할 수 있다.

③ 기본보험료

기본보험료는 법적인 제한 안에서 보험 회사가 자유롭게 결정한다. 연방 보건청이 규정하는 ‘보험료 지역’ 및 ‘연령대’에 따라 소득에 관계 없이 일률적으로 1인당 보험료가 결정되며 이에 기반해 보험회사들이 여러 모델(주치의 모델 적용 유무 등) 및 다양한 서비스 종류에 따라 보험료를 결정하되 연방 보건청의 승인을 받아야 한다. 최근 스위스 의료비용상승 압박에 따라 2024년 보험료가 2023년 대비 8.7% 인상됐으며, 2024년 성인 1인당 보험료 중위값은 월 426.7스위스프랑(약 63만5000원, 2023.12.14. 기준) 수준으로 발표됐다. 보험료가 개인 소득에 비해 과도하게 높을 경우 정부 지원금을 받을 수 있다.

④ 본인부담금

피보험자는 매월 납부하는 기본보험료 외에 ‘프랜차이즈’(Franchise)라 불리는 본인부담상한액과 ‘Selbstbehalt’라 불리는 자기부담금을 추가로 납부해야 한다. 프랜차이즈란 연간 고정 본인부담상한액으로 성인은 연간 최소 300스위스프랑에서 최대 2500스위스프랑까지로 법으로 정해져있다. 본인부담상한액이 낮을수록 월별 납부 기본보험료가 높아지며 상한액까지는 피보험자 본인이, 상한액 초과 시부터는 보험회사가 의료비용을 부담한다. 그러나 이 경우에도 보험회사가 100% 부담하는 것은 아니고 의료 서비스 청구액의 10%에 해당하는 비율은 피보험자가 납부해야 하는데, 이것이 자기부담금(Selbstbehalt)다. 자기부담금 최대액은 성인은 연간 최대 700스위스프랑, 어린이 및 청소년은 350스위스프랑으로 규정돼 있다.

⑤ 의료서비스 보상 체계

스위스 의료행위에 대한 보상제도는 외래진료는 행위별수가제를, 입원진료는 포괄수가제를 기반으로 한다. 스위스 행위별수가제는 TARMED라 불리는데 의사, 병원, 보험회사 대표로 이루어진 '수가파트너연합'이 수가를 협상한다. 2004년 도입된 TARMED는 현재 약 4600개 이상의 항목을 포함한다. 포괄수가제는 2012년에 도입됐으며 독일 시스템을 기반으로 하되 스위스 특수성에 맞도록 조정됐다. 의료서비스 제공업체, 보험사 및 주 정부의 공동기관인 SwissDRG AG가 포괄수가제 시스템의 개발, 개선, 조정 업무를 담당한다.

[자료: swissinfo, fmh, tartools, 연방보건청, KOTRA 취리히 무역관 종합]

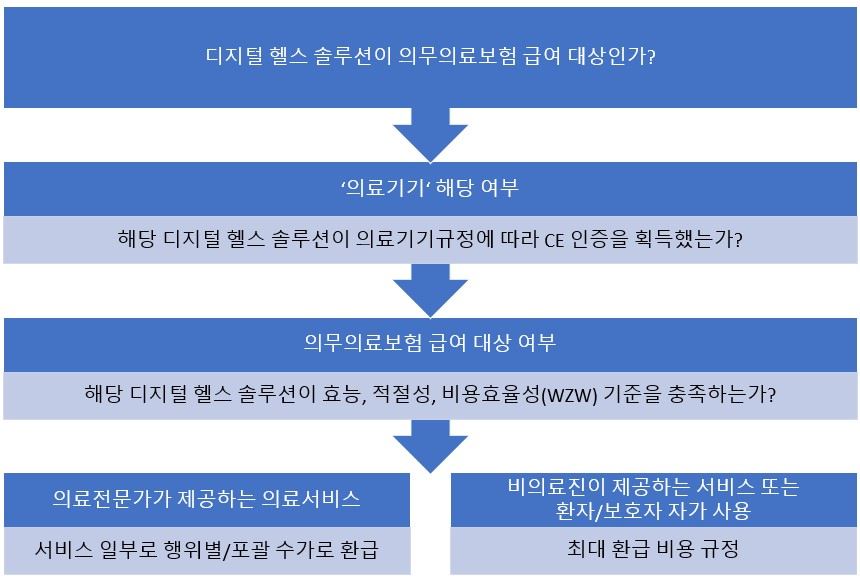

의무의료보험 적용 대상 및 환급 경로

의무의료보험을 통한 환급을 위해서는 특정 디지털 기술이 '의료서비스의 일환'으로 환급되든 '환급 물품 목록'을 근거로 환급되든 그 경로에 관계 없이 ① 의료기기 규정의 요건을 준수해야 하며 ② 의료보험 규정의 효능, 적절성 및 비용효율성 기준(WZW 기준)을 충족시켜야 한다.

첫째, 의료기기 규정 요건 준수란 의무의료보험이 적용되는 서비스가 ‘의료기기’로 분류돼야 한다는 뜻이며 따라서 의료 목적(치료 또는 진단)에 부합하는 디지털 애플리케이션만 급여 대상에 해당한다. 요건 준수를 증명하기 위해 해당 기기/애플리케이션은 스위스 의료기기 규정(MedDO)에 따라 CE 인증을 획득해야 한다.

둘째, WZW 기준 충족 요건은 해당 기술이 효능(의도한 진단/치료 목표 달성을 위한 의학적 효과), 적절성(해당 기술 사용에 따른 위험 대비 이익 비율), 비용효율성(의료 비용 관련 비용 대비 이익 비율) 기준을 충족하는지 여부에 관한 평가다. 평가를 위해서는 신규 서비스 개발자가 신청서를 연방 서비스 및 정책위원회(Die Eidgenössische Kommission für allgemeine Leistungen und Grundsatzfragen, ELGK)에 제출해야 한다.

<스위스 디지털 헬스 기술 의무의료보험 적용 여부 및 환급 방식>

[자료: 연방보건청, KOTRA 취리히 무역관 편집]

디지털 헬스 기술 확산의 난관

이렇듯 스위스는 의무의료보험 제도를 통한 환급 경로를 구축함으로써 디지털 헬스 솔루션의 의료 체계 도입을 가속화하기 위한 기반을 마련했다. 그러나 문제는 이와 같은 규정의 실제 적용 정도다. 2023년 스위스 의료기기협회(Swissmedtech)는 디지털 헬스기술 확산에 난관으로 작용하는 문제점들을 다음과 같이 정리한 입장문을 발표한 바 있다.

1) 신규 디지털 기술 중 일부 제한된 진단/치료만이 기존 급여 체계에 반영될 수 있다.

2) 대다수 디지털 기술은 여러 수가 항목에 나뉘어 반영돼야 하며, 일부는 어떠한 항목에도 포함되지 않을 가능성이 있다. (예: 장치를 이식받은 환자가 퇴원 후 자택에서 지속적인 원격 모니터링이 필요한 경우)

3) 신규 디지털 기술을 급여 항목에 포함시키는 절차가 너무 길어 디지털 기술의 급속한 발전 속도를 따라잡을 수 없다.

4) 의무의료보험 급여 대상 지정을 위한 WZW 기준은 의약품 평가를 위한 도구로서 개발됐기 때문에 디지털 기술을 평가하기에 적합하지 않다.

즉, 의료기기협회에 따르면, 스위스에서 특정 디지털 헬스 기술이 의료기기 인증을 획득하고 WZW 기준 충족 여부를 검토받기까지 절차가 너무 길 뿐만 아니라 이 요건들을 충족해 의무의료보험 환급 대상이 된다고 해도 어떠한 수가를 적용해 어느 수준까지 환급할 것인지에 관한 협의가 이루어져야 비로소 환급이 가능하다는 것이다. 이를 결정하는 집단이 바로 의사, 병원, 보험회사 대표 등으로 구성된 수가파트너연합(위 스위스 의무의료보험제도 설명 참조)이다. 스위스 디지털헬스기업 E사의 비즈니스개발 담당자 R씨는 취리히 무역관과의 인터뷰에서 이와 같은 의무의료보험을 통한 환급 대상 지정의 어려움 때문에 현재 독일 시장 진출에 더 중점을 두고 있다고 밝힌 바 있다. 그는 “독일에서는 허가 절차가 명확하게 규정돼 있으며, 연방공동위원회(G-BA)를 통해 통합된 시스템상에서 신청이 이루어진다. 반면 스위스에서는 관련 전문가 협회, 보험사 등이 의료기기의 부가가치를 개별적으로 입증해야만 환급 대상 지정 신청이 가능하며, 구체적인 절차나 일정이 규정된 바 없어서 어려움이 크다”고 설명했다.

이에 스위스 의료기기협회 외 다수 디지털 헬스 유관 기관들에서는 디지털 헬스 기술이 기존 급여 시스템과는 별도로 개발된 ‘맞춤형 수가 제도’를 통해 환급되는 이웃 국가를 사례로 들며, 스위스에서도 제도적 개선이 필요하다는 목소리를 높이고 있다. 이어지는 3부에서는 디지털 헬스 기술 환급의 모범 사례로 여겨지는 독일, 벨기에 외에도 프랑스, 이탈리아 등의 환급 현황을 알아본다. 또한, 의무의료보험 적용 외에도 어떠한 비즈니스 모델들이 발굴되고 있는지도 추가적으로 살펴본다.

자료: 스위스 내부무, 연방보건청, 스위스 의료기기연합, 스위스 의사연합, Tarmed, WHO, Health-Trends, Health Tech Cluster Switzerland, Executive Insight, digitalswitzerland, medi-karriere, Swissinfo, WOZ, Lexology, Research2guidance, Statista, 한국보건산업진흥원, PubMed Central, 각종 스위스 디지털 헬스 스타트업 업체 홈페이지, KOTRA 취리히 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (스위스 디지털 헬스 케어 시장 동향 및 이슈(2부) - 기술 확산의 핵심, 의무의료보험 적용)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

스위스 디지털 헬스 케어 시장 동향 및 이슈(1부)- 최신 트렌드

스위스 2023.12.26

-

1

스위스 디지털 헬스 케어 시장 동향 및 이슈(1부)- 최신 트렌드

스위스 2023-12-26

-

2

2023년 독일 자동차 시장 예상 밖 호조, 2024년 성장 전망 혼재

독일 2024-01-18

-

3

중국 정부 관계자에게 듣는 2024년 베이징시 경제정책

중국 2024-01-19

-

4

일본 소비자의 외출 증가에 따른 체험 소비 경향 뚜렷

일본 2024-01-18

-

5

2024년 초, 미국 테크 고용시장 흐름은 '일상적'

미국 2024-01-17

-

6

싱가포르 전기차 시장 동향 및 트렌드

싱가포르 2024-01-19

-

1

2021년 스위스 시계 산업 정보

스위스 2021-12-29

-

2

2021년 스위스 소비재 유통 산업 정보

스위스 2021-12-28

-

3

2021년 스위스 국별 산업 개관

스위스 2021-12-14

-

4

2021년 스위스 화장품 산업 정보

스위스 2021-12-13

-

5

2021년 스위스 기계 산업 정보

스위스 2021-12-13

-

6

스위스 화장품 산업

스위스 2020-09-01

- 이전글

- 다음글