-

캐나다 소스·조미료류 시장동향

- 상품DB

- 캐나다

- 밴쿠버무역관 이성은

- 2023-10-24

- 출처 : KOTRA

-

2028년까지 연평균 성장률 6.4%로 시장 규모 69억 달러 달성 전망

건강식 수요 증가와 에스닉 푸드(Ethnic food) 성장이 시장에 기회로 작용할 것

상품명 및 HS Code

ㅇ HS Code: 2103.90

ㅇ 상품명: 소스와 소스용 조제품, 혼합조미료, 겨자의 고운 가루·거친 가루와 조제한 겨자류(Sauces and preparations therefor; mixed condiments and mixed seasoning; mustard flour and meal and prepared mustard.)로 조미료, 디핑소스, 드레싱 등이 속한다.

<HS코드 구성>

HS코드

내용

21

조제식료품-기타조제

2103

소스, 소스용 조제품, 혼합조미료, 겨자(고운가루·거친가루, 조제한 것)

2103.90

된장, 춘장, 고추장, 마요네즈, 인스턴트 카레, 메주, 혼합조미료 등

[자료: 관세평가분류원]

시장동향(시장규모 및 동향)

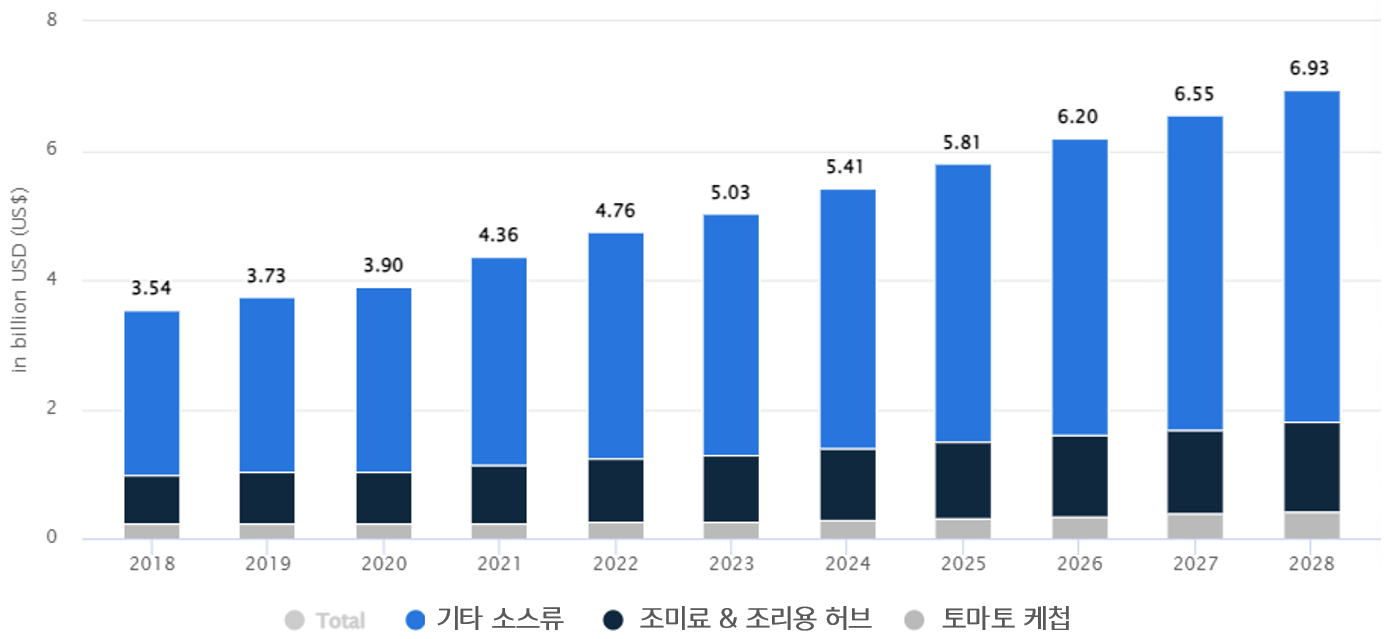

캐나다의 소스·조미료 시장은 지난 5년간 꾸준한 성장세를 유지해 오고 있다. 글로벌 시장조사 기관 Statista의 보고서에 따르면 2022년 캐나다의 소스·조미료 시장 규모는 전년 대비 9.2% 성장한 47억6000만 달러를 기록했다. 2028년까지 예상 연평균성장률은 6.4%로, 시장 규모가 69억 달러에 이를 것으로 전망된다.

<2015~2028년 캐나다의 소스·조미료 시장 규모 및 전망>

(단위: US$ 십억)

주1: 기타 소스류(겨자, 마요네즈, 간장, 바비큐 소스, 고형 소스 등)

주2: 조미료&조리용 허브(소금, 향신료, 요리용 허브, 후추, 칠리, 카레, 파슬리 등)

[자료: Statista 2023.10.]

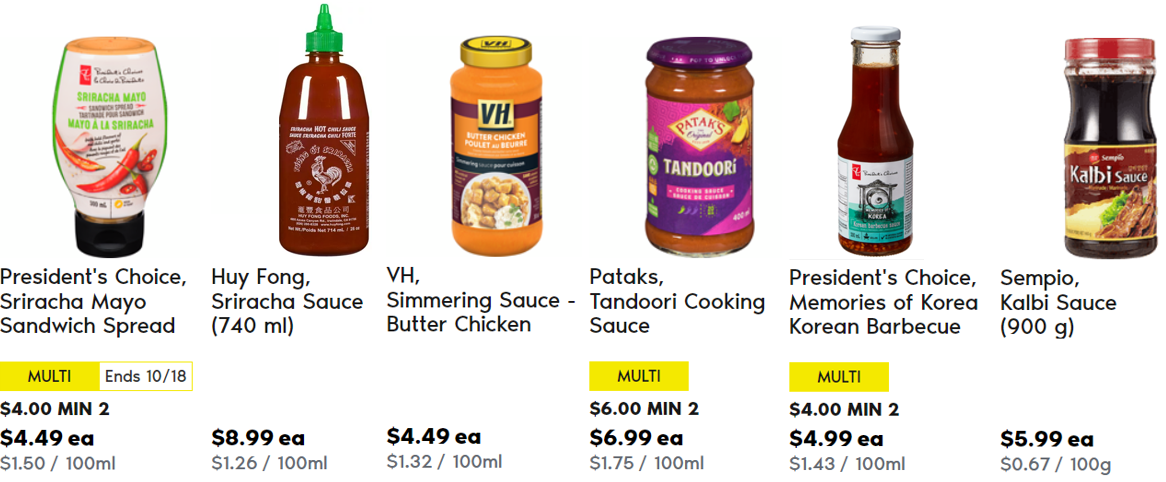

이러한 시장 성장 배경에는 이민자 수 증가와 건강식 선호 트렌드가 있다. 캐나다에 이민자 유입이 지속되면서 이국적인 음식을 뜻하는 ‘에스닉 푸드(Ethnic food)’에 대한 수요가 함께 증가하고 업계의 제품 다양성이 확대됐다. 이에 따라 현지 수요 절반을 다양한 종류의 소스와 조미료가 차지하며 전체 시장을 주도하고 있다. 카레, 스리라차, 한국 BBQ 소스 등이 현지 시장에서 각광받으며 수입 브랜드와 현지 생산 브랜드의 경쟁도 치열해지는 양상이다.

<캐나다의 에스닉 푸드 소스>

주: 소비자 가격은 2023년 10월 기준이며 판매처에 따라 가격이 상이할 수 있음

[자료: Loblaws 온라인쇼핑몰(https://www.loblaws.ca/)]

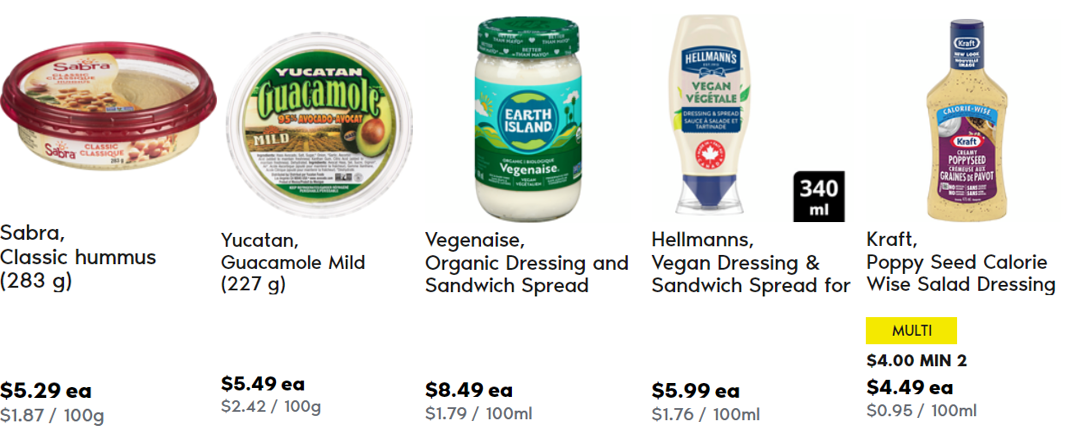

건강과 웰니스에 대한 소비자의 높아진 관심도 업계에 영향을 미치고 있다. 현지 소비자가 건강한 식습관을 추구하면서 이러한 수요를 충족시키기 위한 제품 개발에 많은 투자가 이루어지고 있다. 특히 육류 소비를 줄이고 나트륨이 적은 식단을 찾는 현지인을 타겟으로 한 제품이 성장을 주도하고 있다. 후무스와 과카몰레 같은 식물성 디핑소스와 지방, 설탕, 나트륨 함유율이 낮은 샐러드드레싱이 대표적인 예이다. 유기농 제품 수요 또한 꾸준히 늘어날 전망이다. 주요 현지 제조업체들이 새로운 유기농 제품을 연이어 출시하면서 유기농 제품 카테고리도 지속적으로 확대되고 있다. 또한 유기농 식품은 가공식품에 비해 가격대가 높게 형성돼 있어 업계 전체 수익 증대에 더욱 도움이 될 것으로 분석된다.

<캐나다의 샐러드드레싱, 디핑소스>

주: 소비자 가격은 2023년 10월 기준이며 판매처에 따라 가격이 상이할 수 있음

[자료: Loblaws 온라인쇼핑몰(https://www.loblaws.ca/)]

수입동향 및 대한 수입규모

<최근 3년간 캐나다의 소스·조미료류 수입 동향(HS Code 2103.90 기준)>

(단위: US$ 천, %)

국가

연도별 수입액

점유율

증감률

('22/'21)

2020년

2021년

2022년

2020년

2021년

2022년

-

전체

532,691

596,114

670,938

100

100

100

25.95

1

미국

402,966

454,754

514,644

75.65

76.29

76.71

13.17

2

중국

14,498

14,620

17,053

2.72

2.45

2.54

16.64

3

태국

12,454

13,727

14,298

2.34

2.30

2.13

4.16

4

이탈리아

7,735

11,094

12,487

1.45

1.86

1.86

12.56

5

일본

8,330

9,193

12,063

1.56

1.54

1.80

31.22

6

영국

14,706

11,042

11,881

2.76

1.85

1.77

7.60

7

독일

6,806

8,410

9,956

1.28

1.41

1.48

18.38

8

필리핀

6,658

7,083

9,447

1.25

1.19

1.41

33.38

9

멕시코

7,106

9,237

9,061

1.33

1.55

1.35

-1.91

10

한국

6,313

7,580

8,673

1.19

1.27

1.29

14.42

주: 순위는 2022년 수입액을 기준으로 함

[자료: Canada Trade Data]

캐나다의 소스·조미료류 수입액은 안정적인 상승 추세를 보인다. 특히 2022년 총 입액은 약 6억7000만 달러로 전년 대비 약 25.9%의 높은 증가율을 기록했다. 이는 캐나다의 이민자 수 증가와 연관이 있다. 캐나다의 가장 큰 수입국인 미국은 2022년 기준 약 5억1000만 달러의 수입 규모, 76.7%의 시장 점유율로 현지 시장을 주도하고 있다. 이 점유율은 해외에서 미국으로 1차 수입된 후 육로를 통해 캐나다로 유입되는 제품, 해외 브랜드 제품이 미국 공장에서 생산돼 캐나다로 유입되는 경우도 포함한다. 뒤이어 중국과 태국이 각각 2.54%와 2.13%의 시장 점유율을 차지하고 있으며, 그 외는 유럽과 아시아 지역 국가가 1~2% 수준의 비슷한 시장 점유율로 경쟁하고 있다. 일본과 필리핀의 2022년 수입 점유율은 전년 대비 각각 31%, 33%의 높은 증가세를 기록했고 중국, 독일, 이탈리아 등도 10% 중반대의 안정적인 성장률을 보이고 있다. 한국은 2021년부터 10위권에 진입해 동일한 순위를 유지하고 있으며 수입 규모 또한 지난 3년 연속 안정적으로 증가하고 있다. 2022년 한국산 제품의 수입 규모는 전년 대비 14.4% 증가한 867만 달러를 기록하며 캐나다 내에서 한국산 제품에 대한 수요가 점진적으로 높아지고 있음을 확인할 수 있다.

경쟁동향

캐나다의 소스·조미료 시장은 다양한 규모의 제조업체들이 치열한 경쟁을 펼치고 있다. 현지 시장을 주도하는 글로벌 대기업은 제품 개발과 마케팅에 상당한 비용을 투자하며 안정적인 시장 점유율을 유지하고 있다. 북미 지역의 주요 식품·음료 제조업체인 크래프트하인즈캐나다(Kraft Heinz Canada ULC)는 디핑소스, 잼, 샐러드드레싱, 파스타 소스 등의 폭넓은 제품군을 보유하고 있다. 각 제품군의 안정적인 인지도를 기반으로 전체 소매 시장의 4분의 1 이상을 점유하고 있다. 다른 기업들은 특정 제품 분야에서 두각을 드러내며 시장에서 활발하게 경쟁하고 있다. 조미료는 맥코믹(McCormick & Company Inc.), 마요네즈는 유니레버(Unilever), 그리고 잼은 스머커즈(Smucker’s)가 시장을 선도하고 있다. 그 외에도 다양한 중소 브랜드들이 고유한 특색을 지닌 제품을 판매하고 있으며, 시장 점유율은 일반적으로 1~2% 수준으로 고르게 분포돼 있다.

<캐나다 내 주요 소스·조미료 주요 기업>

로고

기업명

주요취급제품

Kraft Heinz Canada ULC

마요네즈, 잼, 샐러드 드레싱, 파스타 소스

McCormick Canada Inc

조미료, 양념, 향신료

Frito-Lay Canada

살사소스, 스낵 디핑소스

Loblaw Cos Ltd

소스, 조미료 전반

Unilever Canada Inc

마요네즈, 샐러드 드레싱

Smucker Foods of Canada Corp.

잼, 시럽, 푸딩

Summer Fresh Inc

샐러드 드레싱, 후무스

[자료: 각 사 웹사이트]

유통구조

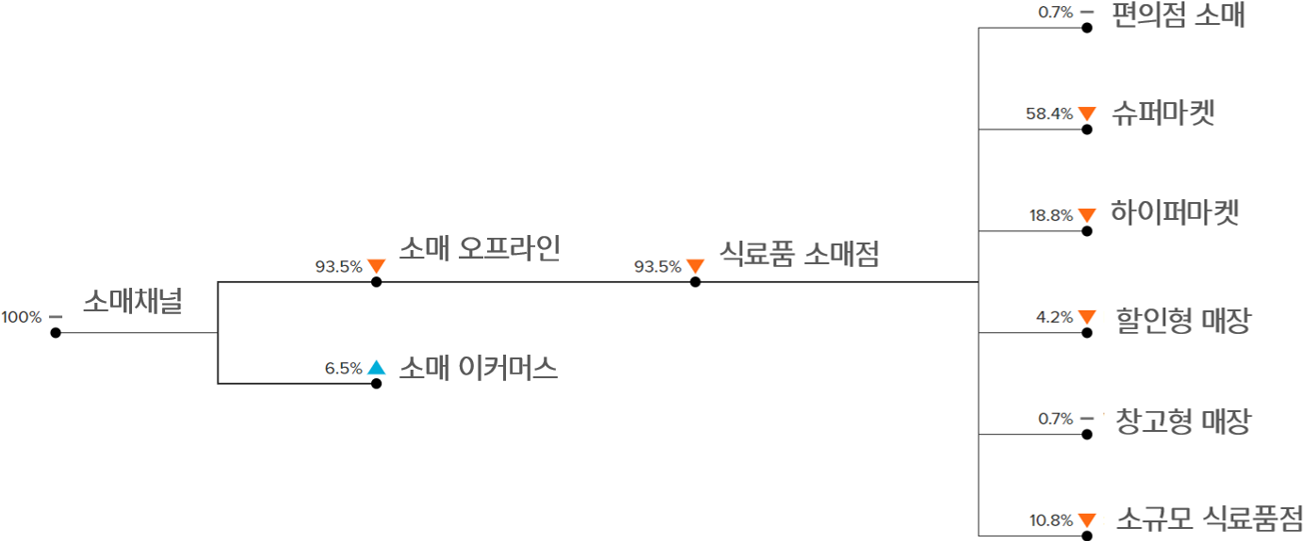

캐나다의 소스와 조미료류 제품은 주로 오프라인 소매 채널에서 판매되며, 전체 유통의 93.5%를 차지한다. 온라인 채널은 6.5%의 비중을 차지하는데 온라인 식료품 쇼핑의 활성화, 유기농·비건 식품 전문 쇼핑몰의 등장과 함께 지속 성장하는 추세이다. 오프라인 유통 채널 중에서는 슈퍼마켓이 58.4%로 가장 큰 비중을 차지하고 있으며, 하이퍼마켓이 18.8%로 그 뒤를 이어가고 있다. 또한, 지역의 소규모 로컬 식료품점도 10.8%의 비중을 차지한다. 캐나다의 대표적인 대형 식료품 매장으로는 Loblaws, Walmart, Costco가 있다. T&T Supermarket은 캐나다 내의 대표적인 아시아 식료품 판매 슈퍼마켓 체인으로, 아시아인뿐만 아니라 현지인 사이에서도 인지도가 높다. 주요 한인 체인 매장으로는 H-mart와 Hannam Supermarket이 있으며, 이외에도 동부와 서부 지역에서 각각 다양한 중소규모의 슈퍼마켓 체인이 운영되고 있다.

<캐나다 소스·조미료류 유통 채널>

[자료: Euromonitor 2022.11.]

관세율 및 인증·수입 규제

<HS Code 2103.90 관세>

품목

소스류

HS Code

2103.90

수입관세

무관세(KRT=0%)

[자료: Canada Tariff Finder]

캐나다 정부가 제공하는 Canada Tariff Finder에 따르면, HS Code 2103.90은 한국산 제품일 경우 한국-캐나다 FTA 체결로 무관세가 적용된다. 무관세 적용을 위해서는 캐나다 관세청(CBSA)의 요구 조건에 충족하는 원산지 증명서를 제출해야 한다. 이를 준수하지 않으면 AMPS(Administrative Monetary Penalty System) 프로그램에 따라 벌금이 부과될 수 있다. 소스·조미료류의 경우 필수로 요구되는 식품 관련 인증은 없지만 수출 희망 제품이 캐나다 식품검사청(CFIA)에서 정한 식품 안전 표준을 준수하는지 확인해야 한다. Canada Food and Drugs Act 및 Consumer Packaging and Labeling Act에 근거, 캐나다 내에서 유통/판매되는 식품은 내용물과 포장, 검역 조건과 같은 다양한 기준을 만족시켜야 한다. 이에 따라 캐나다 내 판매, 소비되는 모든 식품은 캐나다 식품검사청(CFIA)의 규제를 받는데, CFIA의 판매 적합 여부 고려 요소 중, 수출 식품의 제조 시설 및 생산 환경이 포함돼 있기 때문에, HACCP, ISO 9001, ISO 22000 등의 인증은 캐나다 시장에서의 식품 회사의 신뢰성 향상에 유리할 수 있다. 또한 캐나다 내 식품을 수출입하거나 생산, 가공, 보존 등의 활동을 하는 업체는 CFIA에서 발급하는 식품 면허를 보유하고 있어야 하기 때문에 직접 진출하는 경우 해당 자격을 보유해야 하며 현지 바이어와 거래 시에는 수입하는 바이어가 면허를 보유하고 있어야 한다.

※ 캐나다 식품 규정 참고 링크

- 캐나다 보건청 식품의약품법: https://www.canada.ca/en/health-canada/services/food-nutrition/legislation-guidelines/acts-regulations/canada-food-drugs.html

- 캐나다 보건청 식품라벨링지침: https://inspection.canada.ca/food-labels/labelling/industry/food-products/eng/1624290469261/1624290680899

시사점

캐나다의 소스·조미료 시장은 건강식에 대한 관심과 이민자 수 증가 등으로 앞으로도 안정적인 성장세를 이어갈 것으로 전망된다. 현지 시장은 글로벌 기업들을 중심으로 치열한 경쟁이 이루어지고 있지만, 단일 제조업체가 전체 시장을 지배하고 있지는 않다. 따라서, 신규 진입 기업들은 유기농, 천연, 에스닉 푸드 제품 등의 틈새시장 진출을 목표로 삼을 수 있다. 현재 한국 제품의 시장 점유율은 미국, 중국, 유럽 등에 비해 상대적으로 낮지만, 지난 3년간 보인 지속적인 수입 규모 성장세로부터 한국 제품의 경쟁력과 캐나다 시장의 잠재력을 확인할 수 있다. 캐나다 내 아시아 이민자의 지속적인 증가와 김치, 만두, 김밥 등 K-푸드가 현지에서 친숙해지고 있다는 점에서도 시장 전망은 밝다. 그렇다고 해서 쉽게 시장을 공략할 수 있는 것은 아니다. 아직은 생소한 ‘한국산 브랜드’를 캐나다인에게 각인시키기 위해선 오랜 시간과 전략적인 마케팅 활동이 필요하다. 또한 현지 식습관과 최신 트렌드를 염두에 두고 현지 소비자에게 친숙하게 다가갈 수 있는 제품을 개발해야 할 것이다.

자료: Canada 정부 누리집, 관세평가분류원, Trade Data Online, CFIA, Canada Tariff Finder, IBIS World, Euromonitor, Statista 외 KOTRA 밴쿠버 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (캐나다 소스·조미료류 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

프랜차이즈 사업으로 캐나다 진출하기

캐나다 2021-12-09

-

2

호주, 2023년 비타민 및 건강보조제시장 3대 키워드

호주 2023-10-30

-

3

미국인들의 비건 열풍, 프랜차이즈 증가로 이어져

미국 2023-04-07

-

4

스위스 히트펌프 시장동향

스위스 2023-10-24

-

5

베트남 소스, 드레싱 및 조미료 시장동향

베트남 2022-05-09

-

6

일본 화장품 용기 시장동향

일본 2023-10-23

-

1

2021년 캐나다 건설 산업 정보

캐나다 2021-12-23

-

2

2021년 캐나다 신재생 에너지 산업 정보

캐나다 2021-12-23

-

3

2021년 캐나다 에너지 산업 정보

캐나다 2021-12-22

-

4

2021년 캐나다 농림수산식품 산업 정보

캐나다 2021-12-22

-

5

2021년 캐나다 인프라 산업 동향 및 전망

캐나다 2021-12-20

-

6

2021년 캐나다 산업 개관

캐나다 2021-12-02

- 이전글

- 다음글