-

‘쟝샹라떼’ 인기로 본 중국 커피산업 트렌드

- 트렌드

- 중국

- 충칭무역관

- 2023-10-04

- 출처 : KOTRA

-

루이싱커피 x 마오타이의 ‘쟝샹라떼’ 등 커피 브랜드 콜라보 열풍

중국 커피숍 매장 수 빠르게 증가, 상하이 지역 매장 8530여 개로 전국 1위

2023년 9월 4일 루이싱(瑞幸) 커피와 중국 대표 바이주(白酒) 브랜드인 마오타이(茅台)가 콜라보한 쟝샹라떼(酱香拿铁)가 첫 출시됐다. 그리고 이 날 중국의 각종 SNS는 이 소식으로 하루 종일 '도배'가 됐다. ‘쟝샹라떼’는 바이주를 직접 블랜딩한 것이 아니라 바이주 향이 나는 Thick milk(53% vol의 구이저우(贵州) 마오타이주 포함 / Thick milk란 우유에서 지방과 수분을 제거한 후 단백질과 유지방을 추가해 함유량을 높인 환원우유의 한 종류)를 넣은 것이며, 알코올 도수는 0.5% vol 미만이다. 판매 가격은 잔당 38위안(약 7000원)으로 할인 쿠폰을 적용할 경우 한 잔당 약 19위안(약 3500원)이다. 쟝샹라떼 판매 첫날에만 542만 잔이 팔려 나갔으며 1억 위안(약 180억 원)의 매출을 달성했다.

중국 커피 시장 성장률 약 21%

중국에서 커피를 마시는 문화가 자리 잡아가면서 중국 커피 시장이 전국적으로 확대됐다. 고급 커피와 특별한 개성이 있는 커피에 대한 수요가 증가하면서 중국 커피산업은 고속 성장기를 맞았다. 2022년 중국 커피 산업 규모는 2007억 위안(약 36조7200억 원), 최근 3년간 평균 복합성장률은 21.3%에 달한다. 2023년 중국 커피 산업 규모는 2435억 위안(약 44조5600억)에 이를 것으로 전망된다.

<2020~2023년 중국 커피 산업 시장 규모 추이>

(단위: 억 위안)

[자료: 메이퇀(美团), 중국상업산업연구원(中国商业产业研究院)]

도시별로 보면, 중국 1선 도시 및 신(新) 1선 도시에 커피숍 매장 수가 가장 많은 것으로 나타났다. 2023년 8월 말 기준 상하이(上海)의 커피숍 8530곳 가운데 55%가 브랜드 커피숍이고 상하이 지역 커피숍 매장 수는 중국 전체의 6.4%를 차지했다. 인구 1만 명당 3.45개, 제곱 킬로미터당 평균 1.35개의 커피숍이 분포해 있는 셈이다.

<2023년 상반기 중국 도시별 커피숍 매장 수 순위 TOP10>

(단위: 개)

[자료: 다중뎬핑(大众点评)]

매주 3~5잔 커피 마시는 고소득 젊은 여성이 주요 소비자

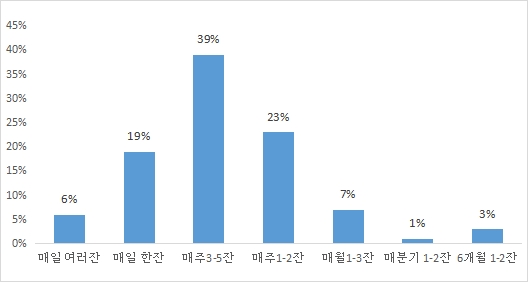

중국에서 커피 문화가 자리잡으면서 많은 소비자가 매주 커피를 마시는 습관이 생겼으며 이들 중 약 25%는 하루에 한 잔 이상 커피를 마신다. 커피 음용 시간도 점차 전체 시간대로 확대되고 있으며 아침과 저녁 시간대에 커피를 마시는 소비자 비율이 해마다 증가하는 추세다. 이런 소비 습관의 변화는 소비자의 욕구 변화를 반영하고 있다. 중국 소비자가 커피를 찾는 요인은 기능적으로 단순히 정신을 깨우기 위한 것에서 일종의 소통과 문화이자 정신적으로 여유를 즐기는 수단으로 변화했다.

<중국 소비자 커피 음용 빈도>

주: 2023년 4월 중국 커피 소비자 설문조사

[자료: CBNDATE]

중국 커피 소비자의 연령층을 살펴보면 청년과 중년층이 주요 그룹이고 청두(成都)와 선전(深圳)에서는 커피 소비층의 연령이 조금 더 높은 편이다. 다른 측면에서 볼 때 커피를 마시는 주요 그룹은 여성이지만 청두와 선전에서는 남성이 많은 것으로 나타났다. 중국 5대 도시에서 커피를 마시는 주요 소비층 대부분은 월평균 소득이 1만 위안(183만 원) 이상이다.

주: 5대 도시는 도시별 커피숍 매장 수 순위 TOP 5(상하이, 광저우, 베이징, 청두, 선전)

글로벌 체인 커피숍과 신흥 로컬 체인의 경쟁구도

중국 내 커피숍은 스타벅스(Starbucks), 팀스(Tims), 코스타(COSTA) 등 미국, 유럽 프랜차이즈와 루이싱커피, 럭키커피, Manner, M Stand 등 신규 로컬 브랜드가 대부분을 차지한다. 글로벌 브랜드와 신흥 브랜드가 커피시장을 양분하며 경쟁하는 구도다. 2023년 8월 기준, 21개 프랜차이즈 커피 브랜드와 총 3만2700개 이상의 개별 매장이 있다. 그중 루이싱커피가 매장 1만800개를 보유해 커피숍 브랜드 가운데 1위를 기록했다. 스타벅스는 6480개로 2위, 쿠디커피(COTTI)가 5006개로 3위를 차지했다.

<2023년 8월 중국 커피 프랜차이즈 브랜드 매장수 TOP 6>

브랜드

로고

본사

설립 연도

매장수(개)

판매가격(위안)

루이싱 커피

(Luckin coffee)

중국

2017

10,836

20

스타벅스

(Starbucks)

미국

1971

6,480

40

쿠디커피

(Cotti coffee)

중국

2022

5,006

12

럭키커피

(幸运咖)

중국

2017

2,608

8

맥카페

(McCafe)

미국

1993

2,500

18

노와커피

(Nowwa coffee)

중국

2019

1,700

15

[자료: 중국상업산업원(中国商业产业研究院), 바이두백과사전 등 정리]

중국 커피 시장이 빠르게 확대되면서 다양한 형태의 커피 매장이 계속 등장하고 있다. 이는 커피 문화가 중국에서 점차 자리를 잡아감에 따라 소비자의 니즈가 더욱 다양화, 세분화되었기 때문이다. 커피숍의 포지셔닝에 따라 가성비에 주력한 대중 프랜차이즈, 장소에 주력한 종합 프랜차이즈, 품질을 겨냥한 고급 프랜차이즈, 입점형 소형 카페의 4가지 유형으로 크게 구분된다. 고급 프랜차이즈는 평균단가보다 높은 고품질 원두, 특별한 경험을 제공하는 공간과 분위기에 초점을 맞춘 브랜드로 M Stand, % Arabica 등이 대표적이다. 종합 프랜차이즈는 고품질 제품과 소셜 공간을 제공하는 전통 브랜드로 스타벅스, 퍼시픽커피 등 전통 유명 브랜드를 포함한다. 가성비 있는 대중 프랜차이즈는 판매가격을 평균단가보다 낮게 책정하고, 편의성과 기능성을 핵심으로 하는 브랜드로 루이싱커피, Manner Coffee 등이 있으며, 입점형 카페는 편의성에 주력해 편의점∙호텔 등에 입점하는 소형 커피 브랜드와 커피 머신으로 7-coffee, parcafe 등이 있다.

갈수록 치열해지는 가격 전쟁

커피시장에 중국 로컬 브랜드의 진입이 많아지면서 ‘가격’이 마케팅의 핵심으로 부상했다. 루이싱커피는 저렴한 테이크아웃 커피 수요를 타겟팅 해 9.9위안 커피 쿠폰을 발급하며 고객을 끌어 모았다. 커피 브랜드 사이에서 가격 전쟁이 더욱 더 치열해진 가운데 후발주자인 쿠디커피는 루이싱커피보다 가격을 더 낮춰 #월요일 하루 8.8위안(약 1600원)이라는 이벤트를 열기도 했다.

<2023년 대표적인 매장 제조 커피 브랜드 마케팅 사례>

[자료: 각 사 App 공지 내용 KOTRA 충칭 무역관 정리]

커피 시장, 치열한 경쟁 속 콜라보 열풍

커피 프랜차이즈는 커피의 주요 수요층인 젊은층을 겨냥해 그들의 라이프스타일을 반영한 다양한 콜라보를 추진하고 있다. 게임,애니메이션, 드라마와의 콜라보는 물론, 젊은층의 건강 트렌드에 주목해 웰빙을 대표하는 귀리 우유 브랜드 OATLY와도 콜라보를 진행했다. 콜라보를 통해 관심이 높은 특정 타깃층 중심으로 전개하는 마케팅은 빠르고 효과적으로 소비자를 유혹하고 있다. QuestMobile 데이터에 따르면 커피 업계는 게임, 애니메이션, 예능, 드라마 외에도 여행, 사진 촬영, 스포츠 등에 대한 소비자의 선호도를 향후 마케팅 테마와 방향으로 고려할 수 있다고 분석했다.

<중국 커피 브랜드의 콜라보 사례>

브랜드

사진

내용

건강식품 브랜드

콜라보

X

Oatly

한정판 오트밀 함유 커피 오스만투스 맛 라떼(桂花风味拿铁) 및 콜드브루 라떼(冷萃风味拿铁) 출시

스포츠 브랜드

콜라보

M stand

X

언더아머

M stand 매장에서 라떼 2잔 구매 시 언더아머 컵 홀더 1개 무료 제공(기간 한정)

라이프 브랜드

NOWWA coffee

X

어러머(饿了么)

NOWWA 커피와 어러머가 첫 콜라보 플래그십 매장을 오픈하고 커피 및 한정판 종이컵 세트 등 판매

자동차 브랜드

콜라보

Tims

X

테슬라

테슬라 차주는 Tims 커피 구매 시 1+1 특혜 제공(기간 한정)

게임 IP

콜라보

스타벅스

X

리그오브 레전드 캐릭터 사일러피니(Salafeni)

이미지를 활용한 두 가지 기프트팩(핸드폰 파우치와 다기능 수납백) 출시 및 판매

애니메이션 IP

콜라보

X

(斗罗大陆)

투라대륙 IP 활용한 텀블러 제작 및 판매

프로그램

콜라보

Manner coffee X 아나야희극원

아나야연극축제(阿那亚戏剧节) 기간 한정 음료(생맥주 라떼)와 컵홀더 및 종이백 출시

연극 IP

콜라보

Manner coffee X

오페라의 유령

(歌剧魅影)

한정판 ‘캐러멜 코코아 팬텀 라떼’와 컵홀더, 냉장고자석 등 출시. 상하이의 한 Manner 매장은 한시적으로 '오페라의 유령' 테마로 운영

[자료: 각 사 홈페이지 및 App 홍보 자료, KOTRA 충칭 무역관 정리]

커피숍도 배달 서비스 적극 확대

중국 내 메이퇀(美团), 어러머(饿了么) 등 배달 서비스가 보편적으로 자리 잡으면서 커피 역시 배달 서비스가 주요 판매 채널로 자리매김했다. 프랜차이즈 브랜드는 물론 개별 매장에서도 소비자 수를 확대하기 위해 온라인 주문 배달 서비스를 적극적으로 펼치고 있다. 메이퇀 데이터에 따르면 5대 커피 소비 도시에서 지난 3년간 메이퇀 앱에 등록된 커피 매장 수가 지속적으로 증가했으며, 2022년 4월부터 2023년 3월 메이퇀 앱 커피 배달 거래액은 100억 위안(약 1조8300억 원)을 돌파했다.

시사점

중국 커피 문화 확산이 가져온 기회는 다양한 업태의 발전을 이끌었으며, 이에 따라 프랜차이즈 형태의 커피숍이 다양한 유형으로 분화하며 번창하고 있다. 커피 브랜드에서 '가격 전쟁'은 더욱 확대돼 쿠디커피, 루이싱커피, 럭키커피는 9.9위안(약 1800원) 가격대의 커피를 출시하는 등 지속적으로 가성비 있는 커피를 판매하면서 소비자의 이목을 끌고 있다. 한편, 타 산업 브랜드와의 콜라보 마케팅은 소비자에게 신선함을 주기도 하고 브랜드 인지도를 높이며 새로운 고객을 확보하는 수단이 됐다. ZOO CAFÉ 충칭 매장 책임자는 최근 커피 전문점 시장 경쟁이 극도로 치열해 브랜드 콜라보와 가격인하 쿠폰 등의 마케팅 수단으로 소비를 자극하는 상황이라고 하며, 다만 맹목적으로 이런 트렌드를 따라가기 보다는 자체 브랜드의 특색을 유지하고 혁신을 통해 소비자에게 다양한 선택을 제공할 수 있어야 장기적으로 유지될 수 있을 것이라 밝혔다. 중국 커피 시장에 진출하는 우리 기업은 세분화되는 중국 커피 시장 트렌드에 맞춰 자사의 정체성과 타깃 지역, 고객군 등을 먼저 확립하고 기존 커피 브랜드와 차별화된 가치를 소비자에게 제공할 수 있어야 치열한 경쟁에서 살아남을 수 있을 것이다.

자료: 중국상업산업연구원(中国商业产业研究院), 메이퇀(美团), 바이두백과(百度百科), 다중뎬핑(大众点评), CBDdate(第一财经商业数据中心) 및 KOTRA 충칭 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (‘쟝샹라떼’ 인기로 본 중국 커피산업 트렌드)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

MZ세대 공략하는 중국 브랜드 콜라보레이션 마케팅 전략

중국 2023-10-05

-

2

제로웨이스트에서 답을 찾는 미국의 푸드테크 스타트업

미국 2023-10-05

-

3

중국 인스턴트 커피 시장동향

중국 2023-05-30

-

4

중국 베이커리 시장 트렌드는 다양화, 건강, 프리미엄

중국 2023-10-05

-

5

부족한 토지와 싱가포르 도심 속 농업 트렌드

싱가포르 2023-10-04

-

6

최근 베트남 노동법 시행령 개정

베트남 2023-10-04

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11