-

중국의 리튬 산업 현황

- 트렌드

- 중국

- 선양무역관

- 2023-06-26

- 출처 : KOTRA

-

전 세계 리튬 화합물 65% 중국이 생산

中 리튬기업 해외 자원 확보에 2025년 세계 리튬 생산량 3분의 1 독점 예상

리튬 매장 및 생산 현황

리튬은 세계에서 가장 가벼운 금속으로 알려져 있으며 색깔 때문에 ‘하얀 석유라고 불린다. 최근에는 생산된 리튬의 절반 이상이 2차 전지에 사용되지만, 배터리 사용이 일반화되기 전에는 내열 유리와 세라믹을 만드는 데 주로 사용됐거나 알루미늄, 마그네슘에 첨가해 비행기 등 고강도 합금에 사용됐다.

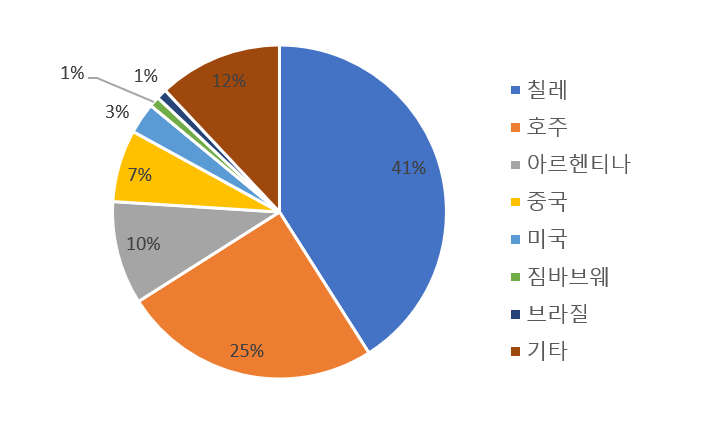

미국지질조사국(USGS: United States Geological Survey)에 따르면 전 세계 리튬 매장량의 67%가 호주와 칠레에 위치하며, 경제적으로 채굴 가능한 고품위 리튬이 상위 2개국에 가장 많이 분포돼 있다. 중국의 리튬 매장량은 세계 4위로 전 세계 리튬 매재량의 약 6%를 점유하고 있다.

<2022년 국가별 리튬 매장량 비중>

(단위: %)

[자료: 미국지질조사국(USGS)]

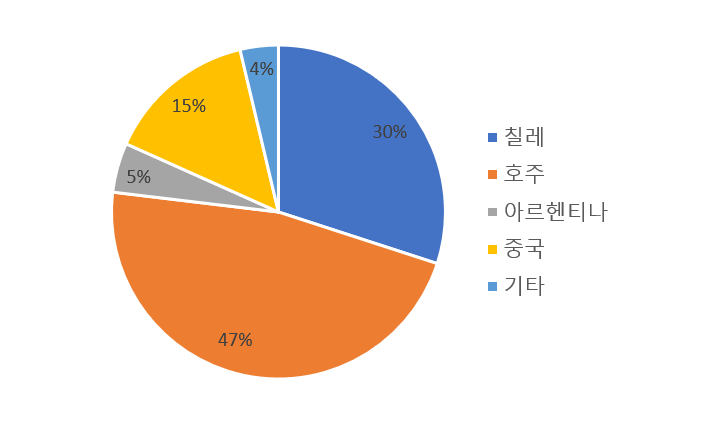

2022년 중국의 리튬 생산량은 1만9000톤으로 전 세계 리튬 생산의 약 15%를 차지했다. 하지만 저품위 리튬 생산이 대부분이기 때문에 고품위 리튬은 수입에 의존하고 있다.

<2022년 국가별 리튬 생산량 비중>

[자료: 미국지질조사국(USGS)]

리튬 화합물 생산 동향

중국은 전 세계 리튬 제련 1위국으로 전체 제련 리튬 화합물 생산의 약 65%를 담당하고 있다. 세계 각국에서 채굴된 리튬이 저렴한 생산비와 낮은 환경 기준을 갖춘 중국으로 운반된 뒤 리튬 화합물로 제련되고 있다.

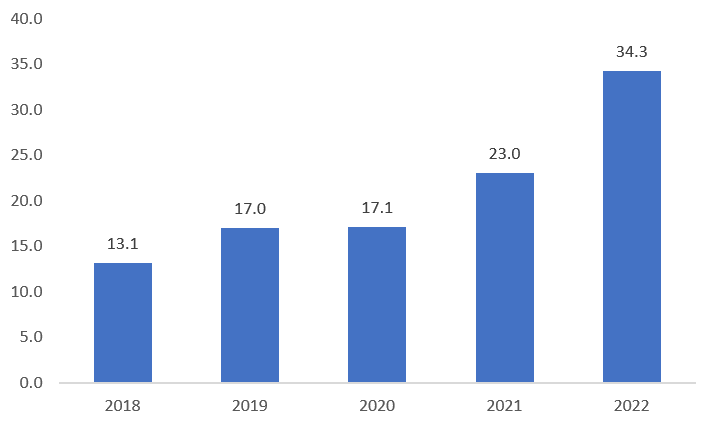

2차전지에 사용되는 리튬은 탄산리튬과 수산화리튬으로 구분할 수 있다. 탄산리튬은 에너지 용량과 밀도가 상대적으로 낮아 중국계 제조사가 생산하는 리튬인산철(LFP) 배터리에 주로 쓰인다. 지난해 중국의 탄산리튬 생산량은 34만3000톤으로 전년 대비 48.8% 증가했다.

<중국 탄산리튬 생산 현황>

(단위: 만 톤)

[자료: Baiinfo(百川盈孚)]

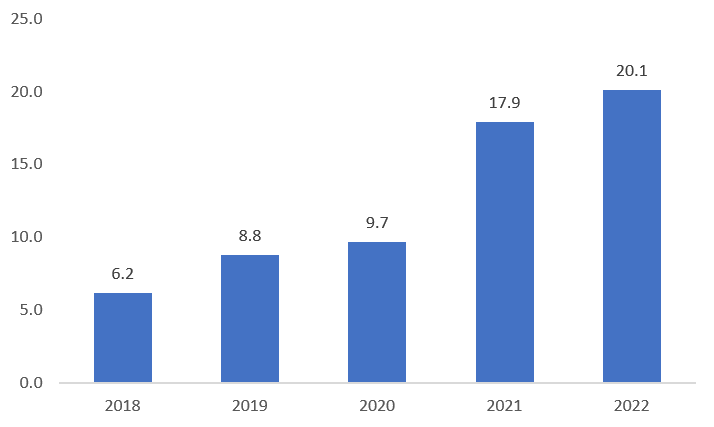

수산화리튬은 에너지 밀도와 용량이 높아 국내 업체의 주력인 삼원계 NCM(니켈·코발트·망간) 배터리에 들어간다. 2022년 중국의 수산화리튬 생산량은 전년 대비 12.4% 증가한 20만1000톤을 기록했다.

<중국 수산화리튬 생산 현황>

(단위: 만 톤)

[자료: Baiinfo(百川盈孚)]

중국에서 리튬 화합물 생산을 주도하는 기업으로는 간펑리튬(赣锋锂业), 청신리튬(盛新锂能), 야화그룹(雅化集团), 톈치리튬(天齐锂业), 톈화차오징(天华超净) 등이 있다. 간펑리튬은 리튬 화합물 연간 생산능력이 23만 톤으로 칠레 SQM, 미국 ALB에 이어 세계 3위에 자리하고 있다.

<중국의 주요 리튬 화합물 생산기업>

기업명

소재 지역

연간 생산능력(2022년 기준)

간펑리튬(赣锋锂业)

장시(江西)

23만 톤 LCE/년

청신리튬(盛新锂能)

쓰촨(四川)

14 만 톤 LCE/년

야화그룹(雅化集团)

쓰촨(四川)

6.1만 톤 LCE/년

톈치리튬(天齐锂业)

쓰촨(四川)

6.9만 톤 LCE/년

톈화차오징(天华超净)

장쑤(江苏)

6.6만 톤 LCE/년

[자료: 자오상은행연구원(招商银行研究院)]

리튬 화합물 가격 동향

리튬은 공급이 수요와 가격 변동에 비탄력적으로, 수급 불일치가 빈번하게 발생한다. 리튬 생산은 1~2년 단위로 계획하고, 광산 개발에 4~7년이 소요되는 반면, 수요는 단기적으로 크게 변하기 때문이다. 그 동안 여러 차례 공급 과잉과 부족이 반복됐으며, 수급 불안으로 인한 가격 변동 폭이 타 원자재에 비해 매우 큰 특징을 가진다.

중국 내 리튬 가격은 전기차 배터리 수요 확대로 2020년 하반기 이후 급등세를 보였으며, 올해 들어 공급과잉으로 약세를 보이다가 5월 이후 다시 상승세로 돌아섰다.

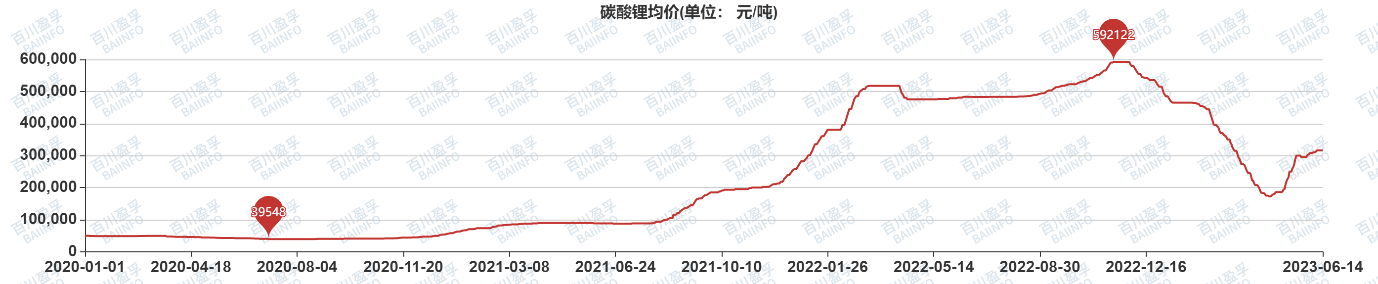

탄산리튬 가격은 2년 새 500% 넘게 오르며 작년 11월 톤당 60만 위안(약 8만3571달러)에 육박해 정점을 찍었으나, 이후 하락세로 돌아서서 고점 대비 70%가량 급락했다. 5월부터 상승세로 돌아선 탄산리튬 가격이 6월 14일 현재 기준 톤당 31만6000위안(약 4만4014달러)을 기록했다. 이는 올해 최저 가격이었던 4월 하순의 톤당 17만3000위안(약 2만4096달러)에 비해 한 달여 만에 82.7% 급등한 것이다.

<중국 내 탄산리튬 가격 추이>

(단위: CNY/톤)

[자료: Baiinfo(百川盈孚)]

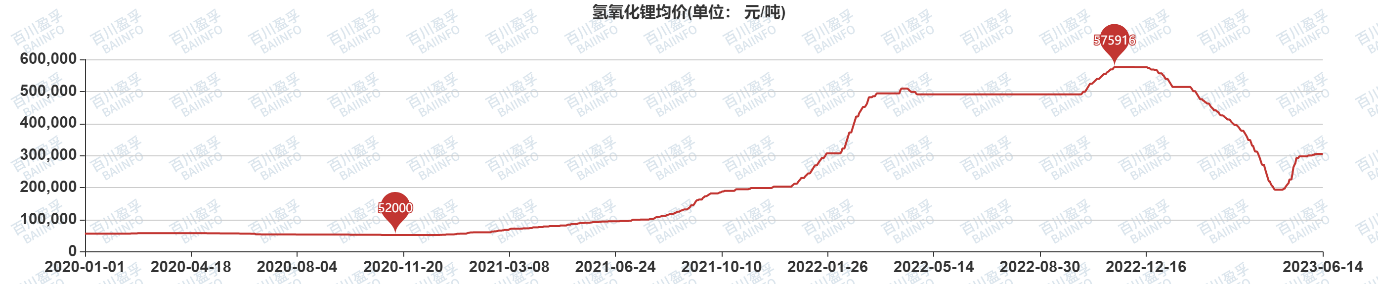

수산화리튬의 가격도 비슷한 맥락이다. 2022년 11월 톤당 57만5900위안(약 8만214달러)이었던 수산화라튬은 올 4월 19만3400위안(약 2만6,938달러)으로 급락했다. 5월 들어 수산화리튬 가격은 상승세로 돌아서 6월 14일 현재 기준 톤당 30만5400위안(약 4만2538달러)까지 올랐다.

<중국 내 수산화리튬 가격 추이>

(단위: CNY/톤)

[자료: Baiinfo(百川盈孚)]

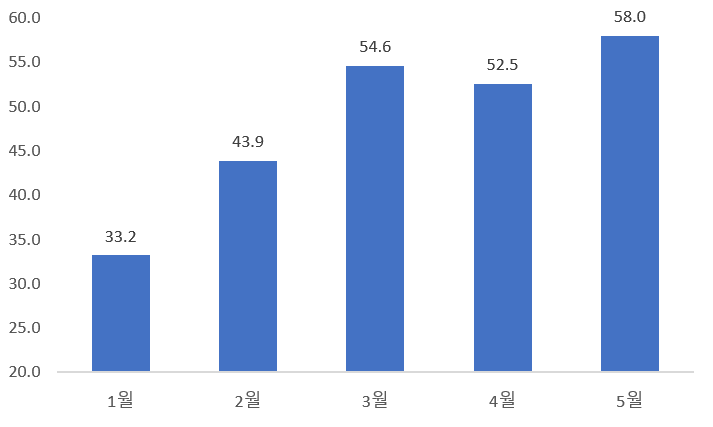

올해 리튬 가격이 상승세로 돌아간 것은 신에너지차 판매 증가 등 배터리 업황 회복에 따른 것으로 분석된다. 작년 말 구매 보조금 지원 종료의 영향으로 올해 1월 33만 대로 전월보다 48.1% 급감한 신에너지차 판매는 2월부터 다시 증가, 지난달 58만 대까지 늘었다.

<중국 월별 신에너지차 판매 추이>

(단위: 만 대)

[자료: 중국승용차시장정보연석회의(乘联会)]

중국의 리튬 화합물 수출동향

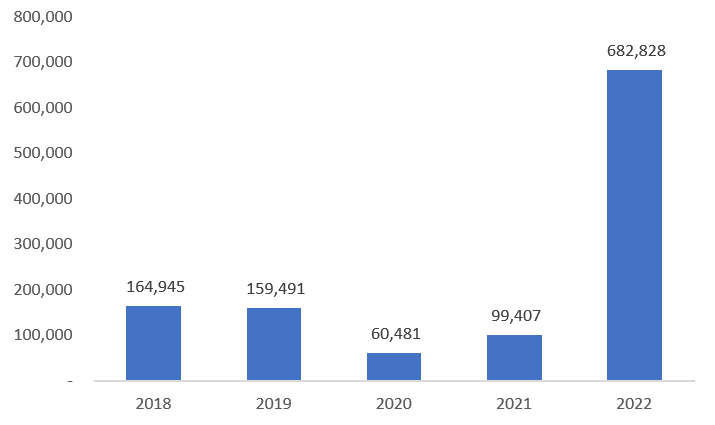

2022년 중국의 탄산리튬(HS 28369100) 수출은 전년 대비 586.9% 증가한 6억8283만 달러를 기록했다. 국가별로 살표보면 일본과 한국에 대한 수출 비중이 가장 높으며, 이 2개국은 전체 탄산리튬 수출의 약 92.8%를 점유하고 있다.

<중국의 탄산리튬 수출 현황>

(단위: US$ 천)

[자료: 한국무역협회(KITA)]

<주요 국가별 탄산리튬 수출 현황>

(단위: US$천, %)

순위

국가

2018

2019

2020

2021

2022

증감률

총계

164,945

159,491

60,481

99,407

682,828

586.9

1

일본

32,792

32,745

20,066

24,075

331,125

1,275.4

2

한국

96,780

99,591

32,379

62,022

302,310

387.4

3

러시아

15,242

4,694

389

548

19,139

3,395.4

4

대만

1,084

453

641

685

14,403

2,003.7

5

독일

1,807

2,443

14

882

7,570

757.9

[자료: 한국무역협회(KITA)]

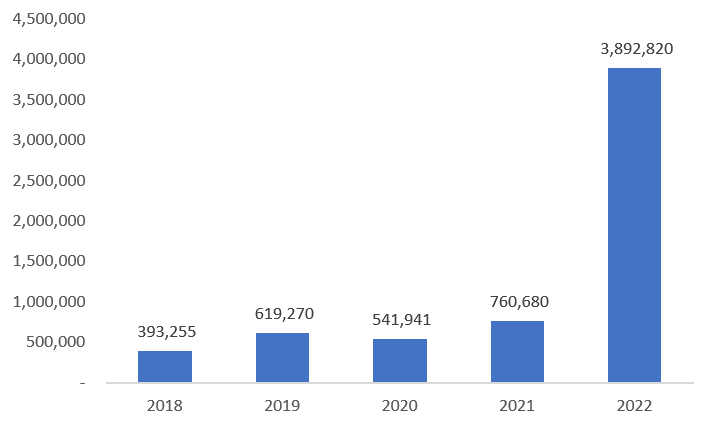

지난해 중국의 수산화리튬(HS 28252010) 수출은 38억9282만 달러로 전년에 비해 411.8% 증가했다. 국가별로 살펴보면 한국과 일분으로의 수출이 가장 많으며, 특히 한국은 전체 수출의 약 76.3%를 독점하고 있다.

<중국의 수산화리튬 수출 현황>

(단위: US$ 천)

[자료: 한국무역협회(KITA)]

<주요 국가별 수산화리튬 수출 현황>

(단위: US$천, %)

순위

국가

2018

2019

2020

2021

2022

증감률

총계

393,255

619,270

541,941

760,680

3,892,820

411.8

1

한국

138,726

260,635

291,412

479,204

2,968,541

519.5

2

일본

208,403

334,042

234,279

255,078

820,177

221.5

3

스웨덴

124

107

974

954

47,918

4,924.2

4

대만

2,707

1,423

1,238

2,258

14,532

543.6

5

태국

5,383

2,750

2,757

2,755

8,932

224.2

[자료: 한국무역협회(KITA)]

중국의 해외 리튬 자원 확보

중국은 세계 4위의 리튬 매장량을 가지고 있지만, 리튬 개발 기술 부족, 리튬 자원에 포함된 마그네슘 등 불순물 함량이 높은 지질적 문제 등이 있어 국내 리튬 자원을 본격적으로 개발하지 못했다. 중국 국내 리튬자원의 지리적 기술적 한계점 때문에 중국 기업들은 국내보다 호주, 칠레 등 해외 리튬 광산 지분 투자를 통해 해외에서 더 많이 생산해 왔다. S&P에 따르면 2018년 이후 중국이 해외 리튬 광산 인수에 50억 달러를 투자했다.

또 에너지 컨설팅업체 라이스태드 에너지에 따르면 중국 기업들은 최근 2년 새 45억 달러를 투자해 남미ᆞ아프리카 지역에서 20개에 달하는 리튬 광산 지분을 확보했다. 중국 기업들이 투자한 광산 개발이 순조롭게 이뤄질 경우 중국은 2025년 전 세계 리튬 공급량의 3분의 1을 확보하게 될 것으로 관측된다.

한편, 최근 중국 내부에서 중국의 리튬자원 해외 의존도에 대한 우려의 목소리가 높아지고 중국 내 리튬자원 개발에 대한 필요성을 강조하는 경향도 강해지고 있다.

전망 및 시사점

리튬은 이차전지 배터리에 사용되는 핵심 원자재로 전기차의 급속한 확산으로 수요가 지속 확장할 전망이다. S&P Global Platts는 글로벌 리튬 수요가 2021년 50만 톤에서 2030년 200만 톤으로 늘어날 것이며 리튬 부족량이 22만 톤에 달할 것이라고 예상했다. 전 세계 리튬의 62%가 중국에서 제련되며, 특히 수산화리튬은 중국이 확실한 기술적 우위와 생산 이점을 보유하고 있어 중국의 수산화리튬 제련 점유율은 75%에 달한다.

한국은 리튬을 전량 수입에 의존하고 있으며, 중국에 대한 의존도가 일본 등 경쟁국에 비해 높은 실정이다. 특히 양극재와 하이니켈 삼원계 배터리 수요가 증가하고 있어, 관련 소재인 수산화리튬의 대중국 의존이 심화될 전망이다. 리튬의 안정적인 공급망 구축은 배터리 산업의 근본적인 경쟁력과 직결된 문제이므로 우리 정부와 기업은 리튬 공급망 다변화를 위한 노력이 필요하다.

자료: 미국지질조사국(USGS), Baiinfo(百川盈孚), 중국승용차시장정보연석회의(乘联会), 자오상은행연구원(招商银行研究院), 한국무역협회(KITA)], 광다선물연구소(光大期货研究所), 화타이선물(华泰期货), KOTRA 선양 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국의 리튬 산업 현황)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

공급망 다변화를 위해 움직이는 세계 최대 리튬 생산국 호주

호주 2023-06-08

-

2

삼원계 배터리 핵심소재, 중국 수산화리튬 시장동향

중국 2023-01-05

-

3

중국 텅스텐 시장동향

중국 2023-06-26

-

4

칠레, '국가 리튬 전략' 발표

칠레 2023-05-03

-

5

중국 태양광 실리콘 웨이퍼 동향

중국 2023-06-26

-

6

미국 공기압축기 시장동향

미국 2023-07-20

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11

- 이전글

- 다음글