-

삼원계 배터리 핵심소재, 중국 수산화리튬 시장동향

- 트렌드

- 중국

- 상하이무역관

- 2023-01-05

- 출처 : KOTRA

-

원자재 확보부터 공급망을 수직계열화하는 산업 생태계 구축이 앞으로 공급망 위기를 대응하는 핵심

삼원계 배터리 시장의 지속 확대가 예상됨에 따라 수산화리튬→이차전지→신에너지차로 이어지는 공급망 주도 필요

최대 생산국인 중국을 적기에 활용하면서 자원 확보부터 생산기술 개발까지 중장기적인 공급망 구축

수산화리튬(Lithium hydroxide)은 알칼리성이 강한 백색 결정체 분말로 주로 리튬 기반 그리스, 유리 세라믹 및 석유 화학 분야에서 주로 사용되고 있다. 또한 녹는점이 낮아 수산화리튬을 원료로 한 양극재는 우수한 전기화학 성능을 가지며 최근 전세계적으로 수요가 확대된 하이니켈 삼원계 NCM(니켈·코발트·망간) 및 NCA(니켈·코발트·알루미늄) 배터리의 핵심 원자재이다.

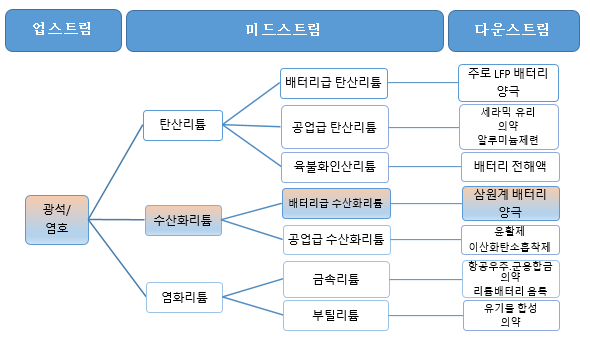

산업사슬

수산화리튬은 리튬 산업 체인의 중간 제련 및 가공 단계에 있다. 수산화리튬은 부식성이 강하여 위험한 화학물질에 속하며 제품의 불순물 제거에 대한 요구도 탄산리튬보다 엄격하다. 고품질의 수산화리튬 생산을 위해 양질의 안정적인 리튬광산 뿐 아니라 생산 노하우도 필요하여 탄산리튬보다 생산하기 어렵다. 탄산리튬은 주로 LFP(리튬인산철) 리튬 배터리 양극재 생산에 사용되고 수산화리튬은 삼원재 니켈 양극재의 핵심 원료이다. 삼원재의 특징은 '고성능'과 '장거리 항속'으로, 주로 중고가 차량 모델에 사용되며 중고가 모델의 충전, 동력, 항속을 지원한다. 장기적으로 해외 완성차 기업들이 중고가 모델을 확대함에 따라 삼원계 배터리 및 삼원재 양극재 수요는 더욱 증가할 것이다.

<리튬 산업사슬>

[자료: 광다증권(光大证券)]

생산동향

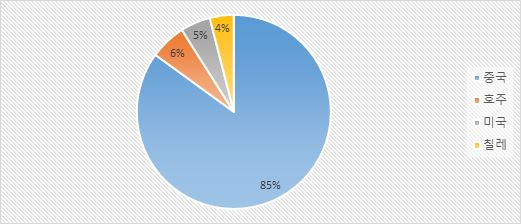

(글로벌) 전 세계적으로 중국의 수산화리튬 생산능력이 가장 높다. 2020년 기준 중국 생산능력 85%, 호주 지역 수산화리튬 생산능력은 6%, 미국과 칠레가 각각 5%, 4%를 차지한다. 중국은 리튬 자원 대국(칭짱青藏 등 지역에서 대량 염호 보유)이지만 고품질 제품의 양산이 어려워 주로 리튬 광석을 수입하여 수산화리튬을 생산하고 있다. 리튬 광석의 주요 산지는 호주에 집중되어 있고 중국은 대부분 호주에서 리튬 광석을 수입한다.

<2020년 글로벌 수산화리튬 생산능력 점유율>

[자료: 관얜텐샤(关研天下)]

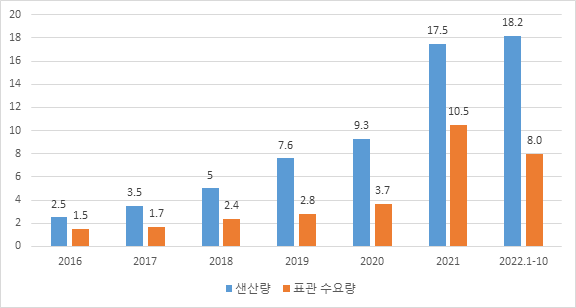

(중국) 전 세계적으로 신에너지차 산업의 발전에 따라 고밀도 하이니켈 삼원계 양극재 수요가 확대되었고 하이니켈 삼원계 배터리의 급속한 발전은 중국 수산화리튬 산업이 발전하는 계기가 되었다. 2016년 이후 중국 생산량이 급속도로 증가하며 2022년 1~10월 수산화리튬 생산량은 전년 생산량을 초과한 18만 2000톤, 예측 수요량(表观需求量)은 8만 톤을 기록했다. 중국의 수산화리튬 수요량이 생산량 대비 낮은 이유는 가격 때문이다. 2016년 이전 중국은 LFP(리튬인산철) 생산 시 수산화리튬을 사용했으나 수산화리튬 가격이 지속적으로 상승하면서 저비용이 핵심인 LFP(리튬인산철) 배터리의 주요 원재료가 배터리급, 준배터리급 및 공업급 탄산리튬으로 대체되었다.

<2016-2022년 1~10월 중국 수산화리튬 생산량>

(단위: 만 톤)

[자료: 중국공신부, 즈얜컨설팅(智研咨询)]

시장동향

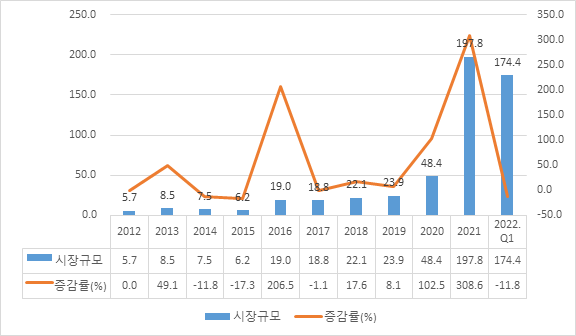

중국 수산화리튬 산업 규모는 가격 상승과 수요 확대로 전반적인 성장세를 보이고 있다. 2012년 시장 규모 5억7000만 위안에서 연평균 성장률 30.3%를 기록하며 2018년 22억1000만 위안으로 확대되었다. 2020년 12월 이후 전 세계적으로 친환경차 수요 확대로 수산화리튬 수요가 급속히 증가하면서 2021년 시장 규모는 197억8000만 위안으로 2020년 대비 4배 확대되었다. 2022년 1분기는 급격한 가격 상승에 힘입어 174억4000만 위안에 달했으며 2022년 연간 시장 규모가 2021년을 훌쩍 뛰어넘을 것으로 예상된다.

<2012~2022년 1분기 중국 수산화리튬 시장 규모>

(단위: 억 위안, %)

[자료: 관얜리포트(关研报告), 즈얜컨설팅(智研咨询)]

가격동향

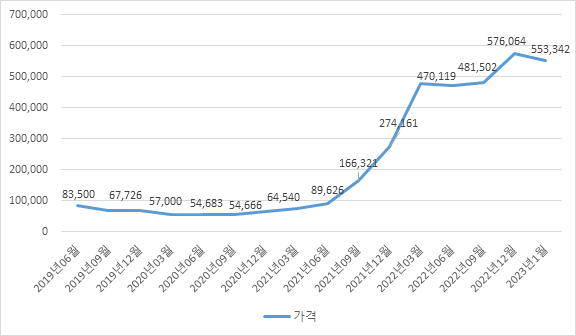

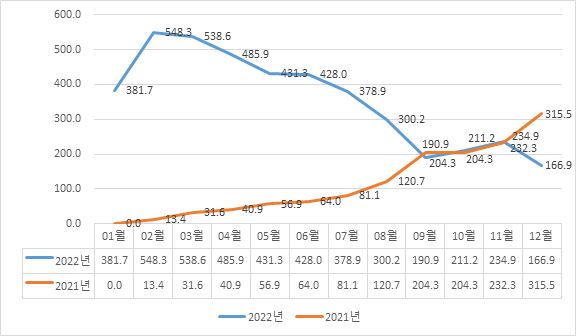

2022년 12월 수산화리튬 가격은 전년 동기 대비 166.9% 증가한 57만6064위안/톤으로, 급격하게 가격이 증가한 2021년 평균 성장률 235.9% 보다 낮아졌다. 2023년 1월 가격은 55만3342위안/톤으로 2021년부터 이어진 급격한 증가추세가 안정세를 찾을 수 있을지 모니터링이 필요하다.

<2019년 6월~2023년 1월 중국 수산화리튬 가격동향>

(단위: 위안/톤)

[자료: ytel데이터센터]

<2021-2022년 중국 수산화리튬 전년 동기 대비 가격증가율 비교>

(단위: %)

[자료: ytel데이터센터]

기업동향

BAIINFO(百川盈孚)에 따르면 중국 22개 주요 수산화리튬 공급기업 및 생산능력은 아래와 같다. 간펑리튬업은 중국 1위로 수산화리튬 생산능력 8만1000톤/년, 전체 리튬염 생산능력이 중국 1위를 차지하고 있다. Albemarle(雅保)그룹은 5만7000톤으로 2위, Yahua(雅化)그룹은 3만2000톤으로 3위이다. 2021년 중국 수산화리튬 총 생산능력은 33만4000톤으로 생산능력 확장세가 뚜렷하다.

<2021년 중국 수산화리튬 생산능력 순위>

(단위: 만 톤/년)

연번

성(省)

회사명

홈페이지

추출기술

생산능력

1

장시성

간펑리튬(赣锋)

황산법

8.1

2

쓰촨성

야화(Yahua, 雅化)그룹

황산법

3.2

3

장시성

장시Albemarle(雅保)

황산법

3

4

쓰촨성

티엔이(Tianyi, 天宜)

황산법

2.5

5

광시성

광시Albemarle(雅保)

황산법

2.5

6

쓰촨성

쯔위엔(Zhiyuan, 致远)리튬

황산법

1.5

7

장시성

DPC(东鹏)

황산법

1.5

8

스촨성

쓰터루이(SiTeRui, 思特瑞)

-

가성동결법(苛化冷冻)

1.1

9

산둥성

루이푸(Ruifu, 瑞福) 리튬

황산법

1

10

저장성

용정(Youngdream, 永正) 리튬

황산법

1

11

장시성

윈웨이 신소재(Yunwei New Material, 云威新材)

-

가성동결법(苛化冷冻)

1

12

허베이성

지청(Jicheng, 吉诚)

황산법

1

13

허베이성

신펑(Xinfeng, 鑫丰)리튬

황산법

1

14

장시성

롱후이(General, 容汇)리튬

황산법

0.8

15

장수성

롱후이(General, 容汇)리튬

황산법

0.8

16

쓰촨성

에너지 인베스트먼트(Energy investment, 川能投)

황산법

0.75

17

쓰촨성

텐치(Tianqi, 天齐)리튬

황산법

0.5

18

쓰촨성

궈룬(Guorun, 国润)

황산법

0.5

19

쓰촨성

청두카이페이(Chemphys, 成都开飞)

chemphys.plasway.com

가성동결법(苛化冷冻)

0.5

20

쓰촨성

종허(Zonghe, 众和)신에너지

-

황산법

0.5

21

티베트

티벳광업(Tibet Mineral Development, 西藏矿业)

침전법(沉淀)

0.3

22

쓰촨성

창허화리(Changhe huali, 长和华锂)

가성동결법(苛化冷冻)

0.3

[자료: BAIINFO(百川盈孚)]

중국 리튬광산은 칭하이 티베트(青海西藏), 쓰촨(四川), 장시(江西) 지역에 많으며 각각 염호(盐湖), 광석(锂辉石), 리티아운모(锂云母)가 풍부하다. 리튬 추출 비용은 리티아운모>광석>염호 순으로 염호 리튬 추출 원가가 가장 낮다. 그러나 현재 염호 리튬은 채굴이 어렵고 중국 광석의 품질과 생산량이 이상적이지 않아 중국 기업들은 리튬자원 수입을 선호한다. 이에 중국 주요 리튬 업체들은 대부분 광산 인수 등을 통해 해외 자원을 확보해왔다. 2022년 중반까지 간펑리튬(赣锋)의 리튬자원 저장량(资源储量)은 약 4849만 톤으로 중국 1위이고 텐치 리튬(Tianqi, 天齐)은 약 1760만 톤으로 2위이다. 특히 간펑리튬은 2011년부터 업스트림의 리튬광물자원 개발부터 리튬화합물, 금속리튬 가공, 배터리 생산 및 회수까지 전 공급망을 갖추었다.

<간펑리튬(赣锋)의 리튬자원 확보 현황>

광산명

유형

소유권

구매시간

운영회사

위치

생산량

(만 톤/년)

Marion

광석

(锂辉石)

50%

2014년

RIM회사

호주

90

Pilibara

광석

8.24%

2017~

2019년

Pilibara

호주

82~85

Avalonia

광석

55%

2015년

BLL

아일랜드

-

Sonora

점토광

(粘土矿)

15%

2022년

Bacanora

멕시코

2~4

(수산화리튬)

Cauchair

간수(卤水)

50%

2018년

Minera

Exar

아르헨티나

4~6

(탄산리튬)

Mariana

간수

100%

2016~

2021년

-

아르헨티나

2

(염화리튬)

Pastos

염호

100%

2022년

Lithea

아르헨티나

3~5

(탄산리튬)

Goulamina

광석

50%

2021년

-

아프리카

-

차이다무이리펑

(柴达木一里坪)

염호

49%

2021년

이리훙다

(伊利鸿大)

중국 청해

1

(탄산리튬)

닝두허위안

(宁都河源)

광석

100%

-

-

중국 장시

40

[자료: 펑파이(澎湃)]

티엔치리튬(天齐)은 오래전부터 쓰촨 리튬광석과 아시아 최대 염호인 티베트 자부예 자원 개발에 참여해왔다.

<텐치(天齐)리튬의 리튬자원 확보현황>

자원

자원유형

소유권

구매시간

운영회사

위치

생산량

(만 톤/년)

Greenbushes

광석

51%

2013년

tailison

호주

162

Atacama

염호

23.75%

2018년

SQM

칠레

8.35

야장

(雅江措拉)

광석

100%

2012년

shenghe

(盛和锂业)

중국 스촨

-

자부예

(扎布耶)

염호

20%

2014년

티벳광업

(西藏矿业)

중국 티벳

1.5

[자료: 펑파이(澎湃)]

야화그룹은 Galaxy리튬과 광석 구매계약을 2025년까지 연장했으며 Galaxy리튬으로부터 매년 12만 톤 이상의 리튬광석을 공급받을 예정이다.

<야화(Yahua, 雅化)그룹의 리튬자원 확보현황>

광산명

자원유형

소유권

구매시간

운영회사

위치

생산량

(만 톤/년)

리자거우

(李家沟)

광석

37.25%

2021년

촨넝동력

(川能动力)

중국 스촨

18

Kenticha

광석

3.4%

2022년

ABY

호주

-

Mt Finniss

광석

9.7%

2017-

2018년

Core

호주

7.5

(계약)

Trigg Hill

광석

10%

2021년

EFE

호주

-

[자료: 화안증권(华安证券)]

2차전지, 신에너지차 기업들은 수산화리튬의 가격 상승, 공급 부족 등 불안정한 수급현황을 타개하기 위해 다양한 방법으로 수산화리튬 공급선을 발굴하거나 내재화하고 있다.

<주요 관련기업의 수산화리튬 공급망 구축 현황>

시간

국가

업체명

동향

2022.12

중국

텐이(天宜)

모 글로벌 유명 자동차회사(회사명 미공개)와 <수산화리튬 공급 협의>를 체결하였으며 2023년-2024년에 수산화리튬 총 13000±10%톤을 판매하기로 함.

2022.11

중국

야화(雅化)

SK 계열 SK신에너지(상하이)유한공사와 배터리급 수산화리튬 납품 계약을 체결했으며 2023년부터 2025년까지 나에 매년 지속적으로 제품을 공급하도록 보장하며 총 공급량은 2만~3만 톤임.

2022.10

캐나다

Rock Tech Lithium

메르세데스-벤츠는 캐나다-독일 Rock Tech Lithium로부터 매년 평균 1만 톤의 배터리급 수산화 리튬을 구매하기로 합의.이 거래의 규모는 15억 유로로 연간 15만 대의 자동차에 충분한 수산화리튬 원자재 공급 가능

2022.08

호주

European Lithium

European Lithium은 BMW에 100% 수산화 리튬을 구매할 수 있는 우선권을 부여하며 BMW는 European Lithium에 1500만 달러의 선급금을 지불할 것이라고 발표함.

2022.7

미국

Livent

미국의 거대 자동차 기업인 제너럴모터스 (GM) 는 LG의 신에너지 및 리튬 기술 기업인 Livent와 전기차 배터리 핵심 원자재 확보를 위해 다년간의 계약을 체결하며 2025년부터 6년간 GM에 배터리급 수산화리튬을 공급 예정

2021.11

중국

간펑리튬(赣锋)

테슬라와 <제품 공급 계약>을 체결, 2022년 1월 1일부터 2024년 12월 31일까지 테슬라에 배터리급 수산화리튬 공급 약정

2022.09

미국

테슬라

미국 텍사스에 제출한 문서에 따르면 테슬라는 배터리급 수산화리튬 정제시설을 짓겠다고 밝힘.

2022.9

중국

간펑리튬(赣锋)

이춘시(宜春市) 정부와 협력하여 공동으로 전체 리튬 산업 체인 시스템을 구축하여 연간 생산량 5만 톤의 수산화리튬 프로젝트를 건설할 계획을 발표

수출입 동향

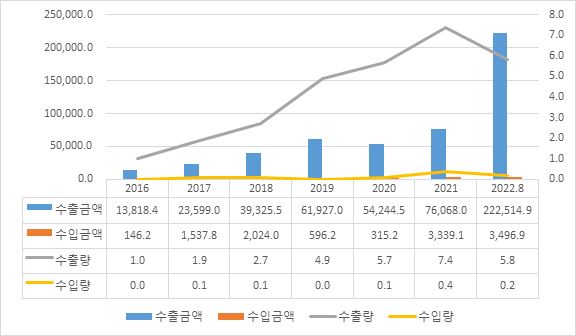

중국은 세계 최대 수산화리튬 생산국으로 수출이 수입보다 월등히 높으며, 흑자 규모 역시 매년 상승 추세를 보이고 있다. 2021년 수출량은 7만4000톤, 수출액은 7억6000만 달러이다.

<2016-2022년 8월 중국 수산화리튬 수출입 추이>

(단위: 만 달러, 만 톤)

[자료: 중국해관.智研咨询]

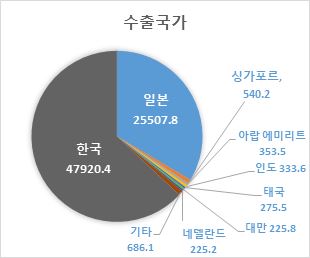

중국은 현재 세계 1위 수산화리튬 수출국으로 95% 이상을 한국, 일본에 수출하고 있는데 이 중 한국에 수출하는 수산화리튬은 63%에 달한다. 중국 수산화리튬 수요가 꾸준히 상승하고 있지만 여전히 하이니켈 삼원재 양극재, 배터리를 양산 중인 한국과 일본이 주력시장으로 중국 수산화리튬은 여전히 수출 위주이다.

<2021년 중국 수산화리튬 주요 수출입 국가>

(단위: 만 달러)

[자료: 중국해관.智研咨询]

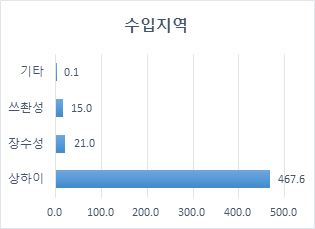

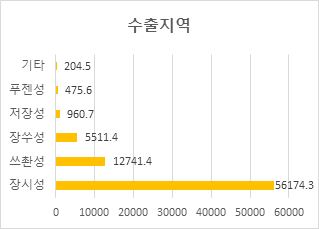

중국 지역별 수출입 현황을 보면, 장시성은 중국에서 수산화리튬 생산 능력이 가장 높은 성으로 수출금액이 5억6174만3000달러에 달한다. 쓰촨성과 장쑤성의 수출액은 각각 1274만4000달러와 5511만4000달러이며 상하이시는 수산화리튬 수입액이 가장 높은 직할시로 수입금액은 2835만5000달러이다.

<2021년 수산화리튬 지역별 수출입 금액>

(단위: 만 달러)

[자료: 중국해관.智研咨询]

정책동향

중국은 2012년부터 신에너지차 산업을 본격적으로 지원하며 관련 산업인 수산화리튬, 2차전지 등 공급망 구축에 박차를 가하고 있다. 2022년 3월 중국 과학기술부 등 9개 부서가 공동으로 '14.5 계획 동서부 과학기술 협력 실시 방안에 관한 통지'를 통해 세계적인 염호 산업 기지를 건설하고 칼륨, 마그네슘, 리튬 및 기타 자원의 고부가가치 개발 및 활용 기술과 산업 수준을 높이고 염호 산업의 경쟁력을 제고한다는 수산화리튬 산업의 발전계획을 발표했다.

또한, 최근 폭발적인 수산화리튬 수요 증가를 기반으로 중국 공급기업들이 생산능력을 지속 확대하는 상황을 반영하여 2022년 11월 중국 공업정보화부와 시장감독관리총국은 각급 지방정부 대상 ‘리튬이온 배터리 산업망·공급망 협동 및 안정화 대책 강화에 관한 통지문’을 발표하며 리튬이온 배터리 부품 및 소재 가격 안정, 산업망·공급망 안정 등을 보장할 것을 지시했다.

관세율

<수산화리튬(2825201000) 수출입 관세율>

HS code

MFN

일반 세율

2825201000

5% CIF

30% CIF

[자료: 중국해관]

전망 및 시사점

2022년 7월 유럽화학물질청(ECHA)이 탄산리튬,염화리튬,수산화리튬을 유해물질로 분류할 것을 제안했고 최종 결정은 2022년 말 또는 2023년 초에 나올 예정이다. 이 제안이 법으로 제정되면 EU는 리튬 화합물에 대한 관리를 더욱 엄격하게 할 것이며 유럽 관련 배터리 공급기업의 생산 비용도 상승할 전망이다. 이와 동시에 앞으로도 신에너지차 및 이차전지 산업이 성숙 단계에 접어들면서 중고가 모델에 쓰이는 삼원계 배터리 수요도 지속적으로 확대될 것이다. 이에 글로벌 양극재 선도기업 P사의 신소재 담당자는 삼원계 배터리 시장의 지속 확대가 예상됨에 따라 수산화리튬→이차전지→신에너지차로 이어지는 공급망을 누가 어떻게 주도하느냐에 따라 시장 지배력이 결정되고, 원자재 확보부터 공급망을 수직계열화하는 산업 생태계 구축이 앞으로 공급망 위기를 대응하는 핵심 역량이 될 것이라고 언급했다. 최근 수산화리튬 가격 증가세가 완화되고, 생산기업의 끊임없는 생산능력 확장으로 그동안의 수요 공급 불균형이 안정화되고 있는 시점에 최대 생산국인 중국 공급망을 적기에 활용하면서 자원 확보부터 생산기술 개발까지 중장기적인 삼원계 배터리 공급망 구축을 전략적으로 준비해야 한다.

자료: 중국해관, BAIINFO(百川盈孚), ytel데이터센터, 관얜텐샤(关研天下), 중국공신부, 즈얜컨설팅(智研咨询), KOTRA 상하이무역관 정리 등

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (삼원계 배터리 핵심소재, 중국 수산화리튬 시장동향 )의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

캐나다가 차세대 주요 배터리 공급망으로 떠오르는 이유

캐나다 2023-01-04

-

2

중국 이차전지 시장동향

중국 2023-01-02

-

3

2023년 중국 경제 전망

중국 2023-01-02

-

4

中 리튬소재값 급등의 원인과 영향

중국 2022-10-25

-

5

미국 오일가스산업, 2023년에도 탄탄한 성장 전망

미국 2023-01-09

-

6

중국, 리튬소재 공급망 안정화 대책 발표

중국 2022-12-05

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11