-

중국 태양광 실리콘 웨이퍼 동향

- 트렌드

- 중국

- 난징무역관

- 2023-06-26

- 출처 : KOTRA

-

대면적 태양광 실리콘 웨이퍼가 중점 발전할 전망

중국, <수출 금지∙제한 기술목록>에 ‘대면적 태양광 웨이퍼 생산기술’ 편입 검토 중

가격 및 생산동향

중국 태양광산업협회(CPIA)에 따르면 최근 몇 년 동안 중국의 태양광 실리콘 웨이퍼 생산량은 크게 증가했다. 2021년 세계 태양광 실리콘 웨이퍼 생산량은 233GW였는데 이중 중국의 생산량이 227GW에 달하며 무려 97.5% 비중을 차지했다.

실리콘 웨이퍼는 태양전지나 반도체 집적회로 등에 널리 사용되는 기본 재료로 실리콘 단결정이나 다결정을 얇게 판모양으로 자른 것을 말한다. 특히 태양광 산업 발전에 없어서는 안 될 핵심 재료인데, 최근 중국은 정부의 저탄소 그린에너지 산업 발전 지원정책과 맞물려 태양광 신규 및 누적 설치 용량이 빠르게 증가하면서 실리콘 웨이퍼 생산량 역시 크게 확대되었다.

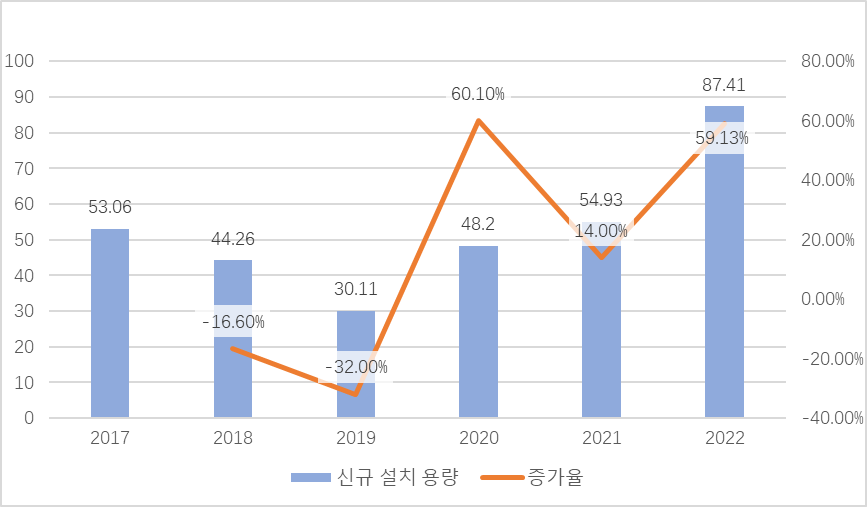

중국 리서치기업인 관옌보고(觀研報告)가 발표한 자료에 따르면 2021년 중국 태양광 발전의 신규 설치 용량은 54.93GW로 전년 대비 14.0% 증가했으며 2022년에는 87.41GW로 전년 대비 59.1% 증가했다.

<2017~2022년 중국 태양광 발전 신규 설치 용량>

(단위: GW, %)

[자료: 관옌보고(觀研報告)]

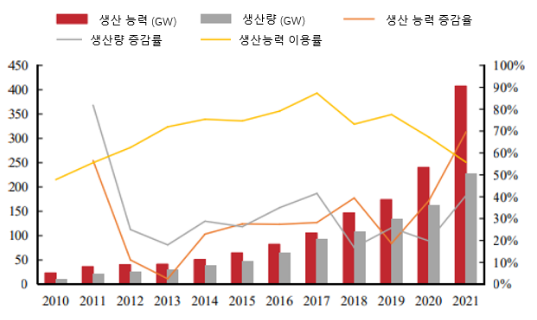

최근 중국의 태양광 실리콘 웨이퍼 생산능력 측면에서 단결정 실리콘 웨이퍼의 경우 다결정 실리콘 웨이퍼와 비교했을 때 가성비와 효율성에서 우위를 점하고 있어 빠르게 시장 점유율이 높아지고 있다. 또한 태양광 실리콘 웨이퍼 산업의 매출 총이익률(Gross Profit Margin)이 계속 증가하면서 중국 주요 생산업체는 자사의 생산능력 제고에 박차를 가했다. 2021년 중국 태양광 실리콘 웨이퍼 생산능력은 407GW로 전년 대비 69.7% 증가했으며 2017~2021년 연평균 성장률(CAGR)은 40.3%에 달했다.

<2010~2021년 중국 태양광 실리콘 웨이퍼 생산량 및 생산 능력 동향>

(단위: GW)

[자료: CPIA, 동야쳰하이증권연구소(東亞前海證券研究所)]

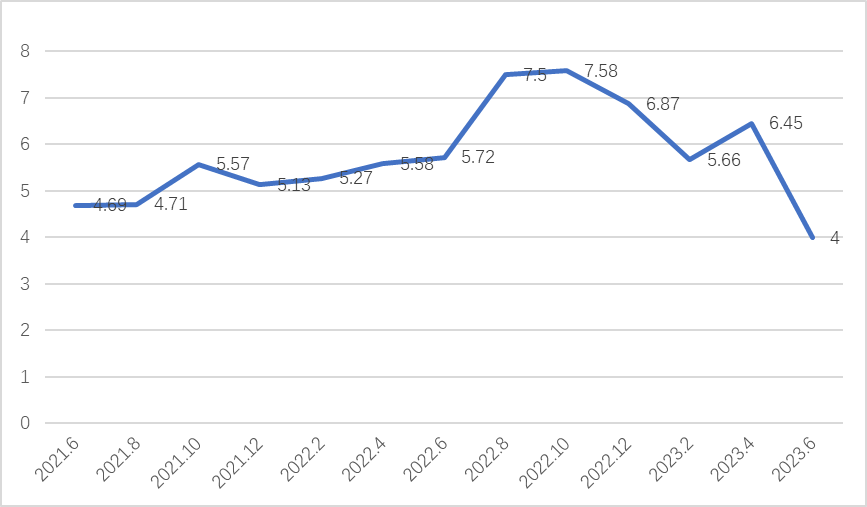

바이인포(baiinfo)에 따르면 2022년 중국 태양광 발전의 회복과 함께 셀, 모듈 등 관련 산업의 수요도 증가하며 원자재인 실리콘 웨이퍼 가격도 2022년 1~2분기 상승세를 보였다. 그러다가 2022년 8~9월 중국 폭염으로 인해 정부가 쓰촨성(四川省), 네이멍구(內蒙古) 등 지역에 전력사용 제한을 실시하자 일부 실리콘 웨이퍼 생산기업이 가동을 중단하며 생산량이 소폭 감소하기도 했는데, 이 시기 태양광 발전소의 증설도 없었고 관련 제품의 수요 부진으로 원자재 생산비용이 하락하면서 실리콘 웨이퍼 가격 또한 상승 압박을 면하게 되었다.

한편 2023년 들어서는 태양광 실리콘 웨이퍼의 신규 생산능력 투입으로 공급이 수요보다 많아지면서 가격 하락을 초래했다. 셀 제조기업은 가격 하락으로 인한 손실을 줄이고자 태양광 실리콘 웨이퍼 구매를 축소했는데 이로 인해 태양광 실리콘 웨이퍼의 재고가 축적되기 시작했다. 태양광 실리콘 웨이퍼 신규 생산능력이 지속 향상되는 상황에서 일부 생산업체는 재고 압박을 줄이고자 감산, 가격 인하 등 방식으로 경영환경을 관리했으나 과잉 상태를 해소하기에는 역부족이었다. 관련 업계 분석에 따르면 당분간 원자재인 실리콘의 가격이 계속 하락함에 따라 태양광 실리콘 웨이퍼 가격 역시 계속 하락할 것으로 내다보았다.

<2021~2023년 실리콘 웨이퍼 가격 동향>

(단위: 위안)

[자료: baiinfo]

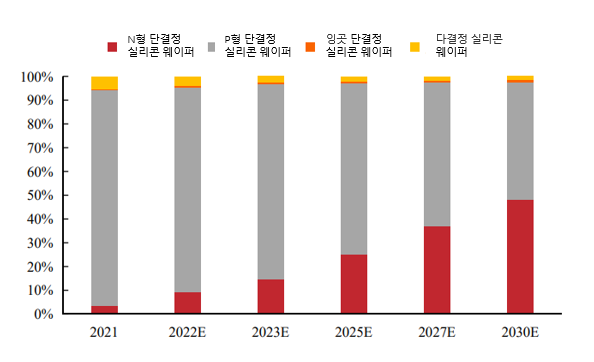

태양광 실리콘 웨이퍼는 태양광 셀의 핵심 원재료로써 태양광 산업 체인의 업스트림에 위치한다. 태양광 실리콘 웨이퍼는 재료 구조에 따라 단결정 실리콘 웨이퍼와 다결정 실리콘 웨이퍼로 나눈다. 바이인포 분석에 따르면, 효율 측면에서 단결정 실리콘 웨이퍼의 에너지 전환 효율은 항상 다결정 실리콘 웨이퍼보다 높으며 향후 단결정 실리콘 웨이퍼, 특히 전환 효율 한계치가 더 높은 N형 단결정 실리콘 웨이퍼의 시장 점유율이 지배적인 위치를 차지할 것으로 내다봤다. 실제로 단결정 실리콘 배터리의 시장 점유율은 점차 확대되고 있다.

중국 태양광산업협회에 따르면 2021년 단결정 실리콘 웨이퍼(P형+N형)의 시장 점유율은 약 94.5%이며 다운스트림 산업이 단결정 제품에 대한 수요가 증가함에 따라 단결정 실리콘 웨이퍼의 시장 점유율은 더욱 증가할 것이다. 다결정 실리콘 웨이퍼의 시장 점유율은 2020년 9.3%에서 2021년 5.2%로 감소했으며 향후 점차 감소할 것이 태양광 실리콘 웨이퍼의 발전 추세다.

<2021~2030년 각 유형 실리콘 웨이퍼 시장점유율 변화 추세>

[자료: CPIA, 동야쳰하이증권연구소(東亞前海證券研究所)]

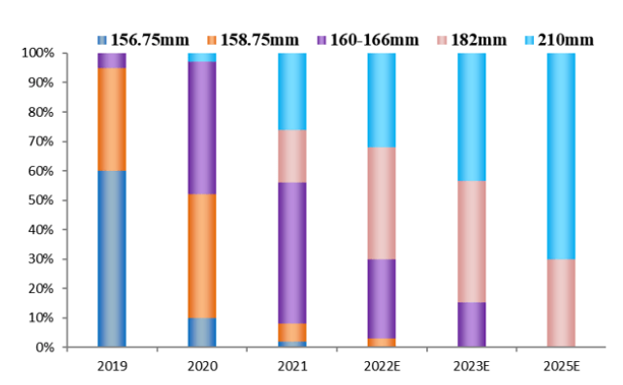

태양광 실리콘 웨이퍼는 크기에 따라 직경이 짧은 것부터 긴 것까지 총 8가지 모델(M0, M1, M2, M4, G1, M6, M10, G12)로 구성되며 여백(邊距)은 각각 156㎜, 156.75㎜, 161.7㎜, 158.75㎜, 166㎜, 182㎜, 210㎜이다. 중국 태양광 실리콘 웨이퍼의 발전 역사를 볼 때 대면적화는 태양광 실리콘 웨이퍼 산업의 중요한 발전 추세 중 하나다. 기술 및 원가관리 측면에서 태양광 실리콘 웨이퍼의 크기가 증가하면 전기 사용 원가와 슬라이스 횟수를 줄이고 태양광 실리콘 웨이퍼의 제조 비용을 줄일 수 있으며, 이는 태양광 산업의 비용 절감 및 효율성 향상 발전 추세에 부합한다. 중국태양광산업협회에 따르면 160~166㎜ 태양광 실리콘 웨이퍼의 시장 점유율은 지난 2년 동안 점차 감소했으며 182㎜ 및 210㎜ 태양광 실리콘 웨이퍼는 점차 시장의 주류가 됐다.

<크기별 태양광 실리콘 웨이퍼 시장 점유율>

[자료: CPIA, 쩌핑훙관(澤平宏觀)]

대한국 수출 현황

중국태양광산업협회의 2023년 2월에 따르면 2022년 중국 태양광 제품(실리콘 웨이퍼, 셀, 어셈블리) 수출 총액은 약 512억5000만 달러로 전년 대비 80.3% 증가했다. 제품별로 보면 실리콘 웨이퍼 수출액은 약 55억7400만 달러, 수출액은 약 56억1000만 개로 전년 대비 각각 78.5% 및 21.4% 증가했다.

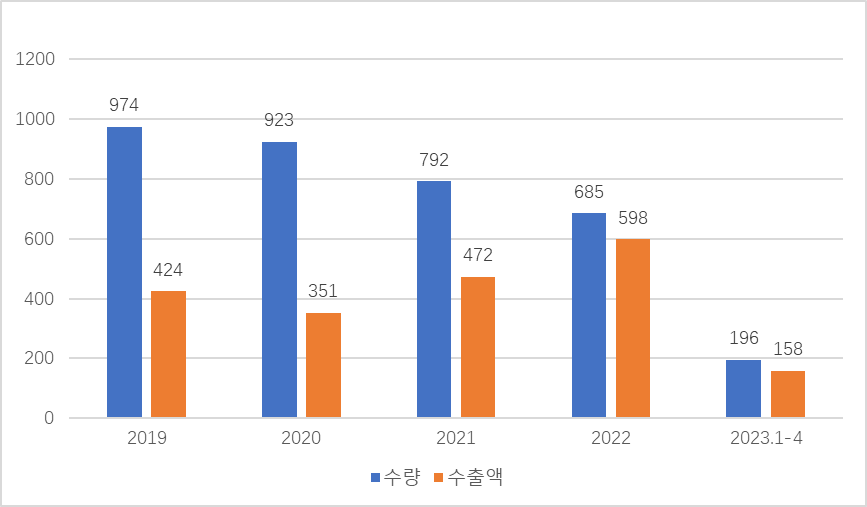

중국 대한국 태양광 실리콘 웨이퍼 수출 동향을 살펴보면 2020년 약 3억5100만 달러였던 수출액은 2021년 4억7200만 달러, 2022년 5억9800만 달러로 증가했고 2022년 중국 태양광 실리콘 웨이퍼 실리콘 수출액의 10.73%를 차지했다.

<2019~2023년 태양광 실리콘 웨이퍼 대 한국 수출 동향>(HS CODE: 38180019)

(단위: 백만 개/백만 달러)

[자료: 중국 해관]

수출 규제

2022년 12월 30일, 중국 상무부와 과학기술부는 <중국 수출금지 및 수출 제한 기술목록(中國禁止出口限製出口技術目錄)>(이하 <목록>) 개정에 대한 대중의 의견을 공개적으로 수렴하기 위해 수렴안을 발표했으며 피드백은 2023년 1월 28일까지 마감했다. 2023년 6월 14일을 기준으로 공식적으로 발표되지 않았다. <목록> 개정 후 대면적 실리콘 웨이퍼 기술, 흑실리콘 제조 기술 및 초고효율 잉곳 단결정, 다결정 공정과 같은 태양광 실리콘 웨이퍼 제조기술이 수출 제한기술에 새로 포함됐다.

<중국 수출금지 및 수출제한 기술목록>

[자료: 중국 상무부]

<중국 기술수출입관리조례(中華人民共和國技術進出口管理條例)>(이하 <조례>)에 따르면 무역, 투자 또는 기타 방법으로 해외에 기술 수출 시 관련된 모든 기술은 <조례>의 규정을 엄격히 준수해야 한다. 그중 제한 기술 수출 시 성(省)급 상무부에 기술 수출 허가를 신청해야 하며 승인을 받은 후에야 수입업체와 실질적인 협상을 수행하고 기술 수출 계약을 체결할 수 있다.

중국 태양광 기업은 지난 10년 동안 태양광 발전 비용을 90% 이상 절감하는 더 크고 얇은 태양광 실리콘 웨이퍼를 생산하기 위해 첨단 기술을 개발했다. 시장 리서치 전문기관인 트리비엄 차이나(Trivium China)는 중국의 이러한 조치를 미국, EU 및 인도 등 최근 자국의 태양광 제조산업 발전 움직임에 대한 대응의 일환으로 분석했다. 다허자본시장(大和資本市場) 애널리스트는 웨이퍼(晶圓) 분야에서 중국의 지배력과 상대적으로 높은 진입장벽을 고려할 때 중국이 기술 해외 유출을 피하기 위해 금지 조치를 고려하는 것이 합리적이라고 언급했다. 실리콘 웨이퍼 제조와 같은 일부 첨단 태양전지 생산을 위한 핵심 생산기술을 수출 제한기술 항목에 포함시키면 태양광 제조분야에서 중국의 주도적 위치를 유지하는 데 도움이 된다는 것이다.

관련업계 관계자는 태양광 기술의 진화로 볼 때 향후 2년 동안 182㎜ 및 210㎜ 대면적 실리콘 웨이퍼 기술이 시장의 주류가 될 것이며 전체 비율은 90%를 초과할 것이라 예상하면서, 대면적 실리콘 웨이퍼 기술 우위를 유지하는 것이 장기적으로 중국 태양광 산업의 지속 가능한 발전에 도움이 될 것이라 언급했다.

관련 정책

2022년에는 중국 정책 지원으로 태양광이 주력 에너지원으로 빠르게 부상하고 있다. 2023년에 중국 산둥(山東), 허베이(河北), 지린(吉林), 저장(浙江), 안후이(安徽), 윈난(雲南), 산시(陜西) 및 닝샤(寧夏) 등 10개 성시는 2023년 업무 우선 순위를 배치할 때 신에너지 및 재생 에너지 설치 목표를 주요 업무로 설정했다. 윈난(雲南)성이 설정한 발전 목표 규모는 상위 수준이며 1500만㎾의 신에너지 신규 건설로 목표했다. 일부 지역은 명확한 태양광 프로젝트 목표를 밝히지 않았지만 태양광 발전 등 신에너지 사업 대대적 추진한다는 내용도 2023년 중국 정부 업무 보고서에 명시되어 있다.

<중국 각 지역 태양광 발전 정책>

지역

정책

장쑤

(江苏)

풍력, 태양광 발전 등 재생에너지와 수소에너지, 원자력에너지 등 청정에너지를 적극 개발하고 관련 산업발전을 장려함. 기업이 친환경 전력 인증서 거래에 참여하도록 장려함. 친환경 및 저탄소 건물을 적극적으로 개발하고 도시 및 농촌 건설 분야의 탄소 배출을 줄일 것임.

랴오닝

(辽宁)

석탄 총량 통제를 실시하고 석탄 에너지 절약 및 탄소 감소 전환, 유연성 전환 및 열에너지 공급 전환을 촉진할 것임. 쉬다바오(徐大堡) 원자력 발전소 및 칭위안(清原), 좡허(莊河) 등 저장 발전소 건설을 가속화할 것임. 수소 산업을 꾸준히 발전시키고 북부의 중요한 수소산업 기지를 건설할 것임.

상하이

(上海)

탄소배출 피크 및 탄소 중립을 적극적이고 꾸준하게 추진할 것임. 석탄 에너지 절약 및 탄소 감소 전환을 실시하고 LNG 스테이션-파이프라인 확장, 분산 태양광 건설을 촉진함. 심해 해상 풍력 시범 및 상하이에 외부 전력 공급과 같은 주요 프로젝트 추진함. 친환경 공업단지, 친환경 공장, 친환경 제품 및 친환경 공급망을 개발하고 에너지 소비가 많고 배출이 높으며 수준이 낮은 프로젝트의 맹목적인 개발을 억제하고 450개의 낙후된 생산 능력을 제거할 것임. 철도 및 수도 복합 운송과 강 및 바다 복합 운송 발전을 장려함.

광시

(广西)

탄소배출 피크 및 탄소 중립을 적극적이고 꾸준히 추진할 것임. 탄소배출 피크 10대 조치를 시행하고 탄소배출 피크 시범 건설을 수행함. 총에너지 소비량과 강도 관리를 개선하고 주요 분야의 에너지 절약 및 탄소 감소를 적극 추진함. 친환경 및 저탄소 전력 공급 시스템을 구축하고 석탄과 신에너지 최적 조합을 위한 신에너지 발전 프로젝트 건설을 가속화할 것임.

[자료: 쉐취우(雪球)]

시사점

차오건태양광(草根光伏)에 따르면 2022년 중국 주요 태양광 실리콘 웨이퍼 기업의 명목 생산 능력은 677.6GW에 달했다. 또한 태양광 실리콘 웨이퍼 산업은 당분간 과잉 생산 상태를 유지하겠지만 고급 생산 능력은 여전히 낮은 비율을 차지하고 있다는 점에 주목할 필요가 있다고 강조했다.

<2021~2022년 주요 태양광 실리콘 웨이퍼 기업 생산능력 동향>

(단위: GW)

기업

2022년 명목 생산능력

신규 확장 생산능력

LONGI 隆基綠能

150

46

TCL 중환 中環股份

140

-

GCL-ET 協鑫科技

50

-

SHUANGLIANG 雙良節能

50

50

HOYUAN 弘元綠能

35

65

GOKIN 高景太陽能

30

50

JINGYUNTONG 京運通

40.5

22

YUZE 宇澤半導體

-

50

MEIKE 美科股份

10

35

JINKO 晶科能源

55

-

JA 晶澳科技

40

20

Canadian Solar 阿特斯

20

-

TONGWEI 通威股份

-

15

SUNGROW 陽光能源

14.6

-

GAOCE 高測股份

21

-

YUJING 宇晶股份

10

15

HEBANG 和邦生物

10

-

MUBANG 沐邦高科

1.5

2.5

합계

677.6

370.5

[자료: 차오건태양광(草根光伏), 동야치엔하이증권연구소(東亞前海證券研究所)]

중국 정부의 강력한 지원으로 중국의 태양광 실리콘 웨이퍼 산업은 빠르게 발전하고 있으며 태양광 실리콘 웨이퍼 기술의 지속적인 발전으로 비용을 절감하는 대면적 태양광 실리콘 웨이퍼와 전환 효율이 높은 N형 단결정 태양광 실리콘 웨이퍼가 시장의 주류가 됐다.

앞서 언급했던 중국의 <수출 금지 및 제한 기술목록> 개정(안)에 태양광 웨이퍼 기술이 신규 편입된 것은 최근 중국 태양광 기술 분야의 급속한 발전과 관련이 있다. 셰신과학기술(協鑫科技) 부사장 쑹하오(宋昊)는‘기술 수출 제한은 중국 태양광 실리콘 웨이퍼 기업의 해외 생산 능력 건설을 제한할 뿐 제품 수출과 무관하다’고 강조했다.

한편 난징에 소재한 모 태양광 기업 관계자는 무역관과의 인터뷰에서 ‘기술 수출제한정책은 대부분의 중국 태양광 제조기업에는 거의 영향을 미치지 않을 것으로 보인다’고 언급하는 한편, ‘해외 생산시설 증설 중인, 혹은 증설 계획이 있는 중국의 일부 제조기업이나 태양광 설비 수출기업의 경우에는 대면적 웨이퍼 기술 수출 제한에 따른 영향이 다소 있을 것’이라 전망했다. 우리나라의 경우 중국으로부터 태양광 웨이퍼 ‘기술’이 아닌 ‘제품’을 수입하고 있기 때문에 기술 수출 규제에 따른 직접적인 영향을 크지 않을 것이라는 게 관련 업계의 의견이다. 다만 제품의 대중국 수입 의존도가 2022년 기준 93% 이상으로 높기 때문에 유사시 선제적 대응을 할 수 있도록 향후 중국 내 생산 현황, 가격 변동, 세부 정책 발표 등의 지속적인 모니터링이 중요하다.

자료: 바이인포(baiinfo), 중국태양광산업협회(CPIA), 관옌보고(觀研報告), 동야치엔하이증권연구소(東亞前海證券研究所), 쉐취우(雪球), 중국해관, 쩌핑훙관(澤平宏觀), 차오건태양광(草根光伏), KOTRA 난징 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 태양광 실리콘 웨이퍼 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국의 리튬 산업 현황

중국 2023-06-26

-

2

미국 공기압축기 시장동향

미국 2023-07-20

-

3

중국 텅스텐 시장동향

중국 2023-06-26

-

4

'배출한 만큼 수거한다' 플라스틱 중립 선언하는 미국 기업들

미국 2023-05-25

-

5

美 캘리포니아주, 2032년부터 ‘일회용 패키징 및 식기류’ 재활용 가능 의무화

미국 2022-10-20

-

6

환경오염 해소를 위한 키워드: 중국의 생분해 플라스틱 산업

중국 2022-12-20

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11

- 이전글

- 다음글