-

일본의 차량용 납 축전지 시장동향

- 상품DB

- 일본

- 도쿄무역관 하세가와요시유키

- 2022-10-07

- 출처 : KOTRA

-

납 축전지, 안정성과 가격 경쟁력을 무기로 여전한 존재감 과시

EV보급 확대에 따른 배터리 생태계 변화에 주시 필요

KCK상품 기본정보

상품명은 엔진 시동용 납 축전지(HS CODE: 850710)으로, '납 축전지'는 크게 산업용과 차량용으로 분류 가능한데 본고에서 별도 언급이 없는 한 차량용 엔진 시동용을 가리킨다.

<공회전 제어(아이들링 스톱) 대응 납 배터리. GS YUASA의 <ECO.R Revolution> 시리즈>

주: 일본 신차 장착 배터리 셰어 조사 1위를 기록한 인기 제품. 시장 가격(1.8리터 일반차량 타입)은 약 7,100엔

[자료: GS YUASA]

납 축전지의 특징

납 축전지가 실제로 차량에 장착돼 실용화된 것은 100년도 더 전의 일이다. 그 이후 오늘날에 이르기까지 자동차에 있어서 납 축전지는 유일한 전원이었다. 최근 세계적인 탈탄소 추세에 따라 전기차(EV) 보급이 확대되면서 리튬이온 전지나 니켈 수소 전지 등이 시장에서 주목받고 있으나 아직 내연기관 자동차가 주력인 상황에서 안정성과 가격 경쟁력을 고려하면 납 축전지는 차량용 배터리로서 여전히 존재감을 과시하고 있다. 차량용 배터리로서 납 축적지가 지니는 강점은 다음과 같다.

ㅇ 납 축전지의 강점

- 엔진 시동 시 순간적으로 대량의 전류를 방전 가능

- 원자재 조달이 비교적 풍부해 수급이 용이하고 가격이 저렴

- 기상 악화 등 악조건 하에서도 안정적으로 성능을 발휘

- 취급(유지/보수 포함)이 용이

- 충돌 등 외부 충격에 의한 이상발생 리스크(화재, 파손)가 상대적으로 낮은 편

- 니켈 카드뮴 전지에서 볼 수 있는 <메모리 효과>(반복된 충방전에 따른 충전 용량 감소) 문제가 없음.

일본의 납 축전지 시장 동향

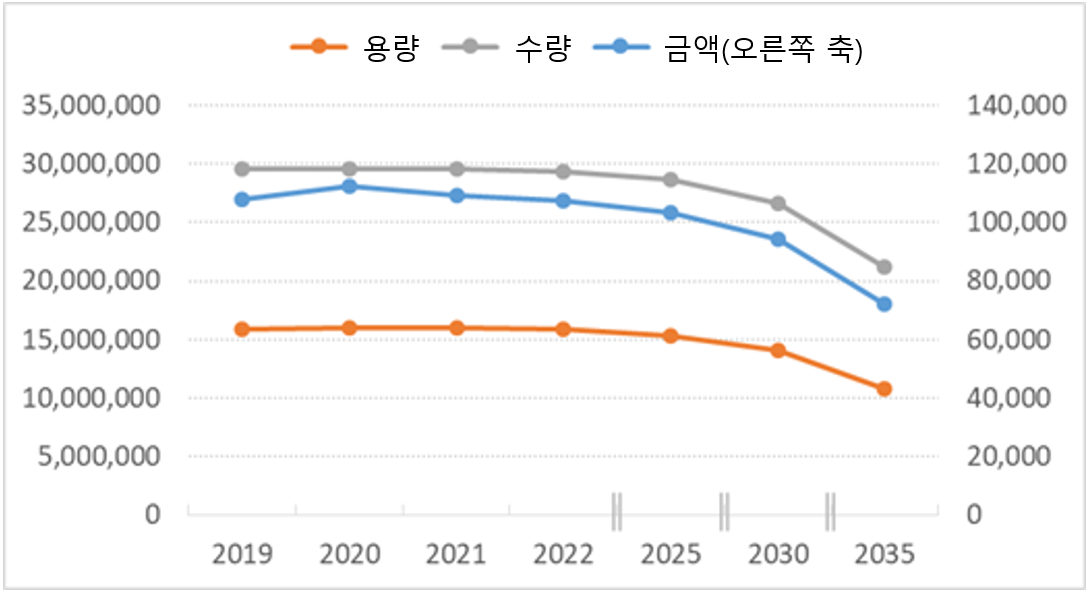

일본의 납 축전지 시장 규모는 약 1123억 엔(2020년 기준)으로 내연기관차의 배터리 교체 수요를 중심으로 안정적 추이를 보여왔으나 2020년대 중반부터는 시장이 점차 축소될 것으로 전망된다. 시장 축소가 예상되는 가장 큰 원인으로 세계적인 EV 전환 가속화에 따른 내연기관차 수요 감소를 꼽을 수 있다. 최근 세계 각국의 탄소 중립 노력이 확산되면서 기존의 내연기관차에서 EV 등 친환경 전동차로 수요가 옮겨가고 있어 EV에 탑재되는 리튬 이온 전지가 납 축전지를 대체하는 흐름이 갈수록 뚜렷해질 것으로 보인다. 일례로 유럽연합(EU)의 유해 물질 규제 지령(RoHS)에서는 납 등 10가지 종류의 유해 물질 사용을 규제하고 있다. 당초 계획으로는 2021년에 ELV(End of Life Vehicles Directive) 지령이 개정되어 빠르면 2022년 1월부터 납 축전지 탑재 규제가 적용될 가능성도 있었다. 현재로서는 규제 적용이 시작되는 구체적 시기가 미정인 상황이지만 공급사 측은 납 축전지를 대체할 12V 보조기용 리튬 이온 전지 공급 준비에 들어간 것으로 보인다. 물론 이는 어디까지나 유럽 지역에 한정된 얘기로 일본은 그 적용 대상이 아니지만 최근 EV전환 트렌드와 마찬가지로, 탈 납 축전지 흐름을 피하기는 어려울 것으로 전망된다.

<일본의 납 축전지 시장 규모 추이(2019~2035년)>

(단위: kWh, 개수, 100만 엔)

주: 1) 2020년까지는 실적, 2021년은 추정치, 2022년 이후는 예측(전망)

2) 왼쪽 축: 용량, 수량 / 오른쪽 축: 금액

[자료: 야노경제연구소]

최근 3년간 수입 동향

2021년 일본의 엔진 시동용 축전지(HS 850710) 품목 전체 수입액은 약 3억2585만 달러로 전년대비 20.8% 증가해 6년 연속 상승세를 이어가고 있다.

이어서 국가별 수입 금액(2021년)을 살펴보면, 수입 상대국 1위는 한국이며 수입액은 전년대비 24.6% 증가한 2억490만 달러로 전체 수입의 62.9%를 차지했다. 2위는 독일 4487만 달러(전년대비 +22.5%. 셰어 13.8%), 3위는 중국 1529만 달러(전년대비 +30.4%. 셰어 4.7%)다. 이 3개국의 수입액을 합산한 비중이 전체의 80%를 넘는다.

현재는 한국으로부터의 수입이 60% 이상을 차지하고 있으나 중국의 '제로 코로나 정책'에 따른 공급망 단절 리스크가 표면화된 것을 계기로, 최근 일본에서는 서플라이 체인의 내재화 및 수입 다각화의 움직임이 나타나고 있다. 또한 탄소 중립 관점에서 부품의 현지 생산·현지 소비(지산지소)를 통한 운송 시 CO2 배출 삭감을 추구하고자 하는 움직임도 엿보인다. 이같은 측면을 고려했을 때, 대한국 수입 의존도가 지나치게 높은 상황이 공급망 관리(SCM) 리스크로 받아들여지는 일이 없도록 일본 내에서 안정된 생산·수출 체계를 정비하고자 하는 노력이 본격화될 것으로 예상된다.

<최근 3년간 일본의 납 축전지(HS 850710) 품목의 국가별 수입 동향>

(단위: USD, %)

순위

국가

수입 금액

점유율

증감률

2019

2020

2021

2019

2020

2021

‘21/’20

-

전체

249,874,987

269,657,543

325,855,451

100.0

100.0

100.0

20.8

1

대한민국 151,791,873

164,464,989

204,908,661

60.7

61.0

62.9

24.6

2

독일

27,820,466

36,632,774

44,879,668

11.1

13.6

13.8

22.5

3

중국

11,488,565

11,734,570

15,296,358

4.6

4.4

4.7

30.4

4

대만

12,557,583

11,737,013

12,630,048

5.0

4.4

3.9

7.6

5

미국

11,158,921

9,991,153

12,374,419

4.5

3.7

3.8

23.9

6

태국

8,996,898

8,915,625

8,975,876

3.6

3.3

2.8

0.7

7

인도네시아

6,747,068

8,624,851

8,080,053

2.7

3.2

2.5

-6.3

8

폴란드

6,493,217

4,052,870

6,396,637

2.6

1.5

2.0

57.8

9

이탈리아

3,368,929

4,916,718

3,608,424

1.3

1.8

1.1

-26.6

10

오스트리아 513,232

1,801,853

2,755,023

0.2

0.7

0.8

52.9

[자료: Global Trade Atlas]

경쟁 동향

일본의 차량용 납 축전지 시장은 'GS YUASA(GS 유아사)'가 셰어 1위로 신차용 75%, 보수용 60%의 점유율을 차지하고 있다.(GS YUASA 자체 발표). 뒤를 이어 후루카와 전지(Furukawa Battery), 에너지 위즈(2021년 12월에 쇼와덴코 머터리얼즈로부터 독립) 등이 있는데 구체적인 시장 점유율은 공개돼 있지 않다.

납 축전지는 탑재 차종에 따라 용량이 크게 달라진다. 기본적으로 내연기관 차량의 경우에는 평균 용량이 500Wh 전후다. 아이들링 스톱 차량이나 12V 계통 마이크로 하이브리드차(HEV) 등의 경우 내연기관차에 비해 10~20% 정도 용량이 큰 강화 배터리를 사용한다. 일본의 납 축전지 시장은 수요 변동이나 원자재 수급 상황에 따른 소재 가격 변동은 다소 있을 수 있으나 이미 성숙된 시장인 만큼 향후 전망 관점에서 비용이나 용량 측면에서 큰 변화는 없을 것으로 예상된다.

<일본 주요 납 축전지 메이커>

회사명

생산 지역

셀 형태

주요 공급처

GS YUASA

일본, ASEAN, 동남아시아 등

각형

(PRISMATIC CELL)

NISSAN, MITSUBISHI, SUBARU, DAIHATSU, HINO, MITSUBISHI FUSO

Energywith

(SHOWA DENKO Materials)

NISSAN, MITSUBISHI, DAIHATSU,

UD TRUCKS, MITSUBISHI FUSO

FURUKAWA BATTERY

TOYOTA, HONDA, SUZUKI, ISUZU, HINO

[자료: 야노 경제연구소]

유통 구조

GS YUASA, 후루카와 전지 등 일본의 주요 납 축전지 메이커는 자사 계열의 판매 회사뿐만 아니라 도요타, 이스즈, 미쓰비시자동차 등 완성차 그룹계열의 유통상사 및 판매 대리점을 통해 자동차 부품 기업(고객사)에 주로 판매하고 있다. 또한 아마존이나 라쿠텐시장 등 온라인 쇼핑몰을 통해 일반 소비자에게 직접 판매하기도 한다.

관련 기관

- BAJ(일반 사단법인 전지 공업회): https://www.baj.or.jp/

- SBRA (일반 사단법인 납 축전지 재자원화 협회): https://www.japia.or.jp/

- JAPIA (일반 사단법인 일본 자동차부품 공업회): https://www.japia.or.jp/

- JAPA (일반 사단법인 일본 자동차부품 협회): http://www.japa.gr.jp/

축전지 관련 전시회

- BATTERY JAPAN(https://www.wsew.jp/hub/en-gb/about/bj.html)

- TOKYO AUTO SALON(https://www.tokyoautosalon.jp/2023/)

- OSAKA AUTO MESSE(https://www.automesse.jp/)

관세 및 수입규제1) 관세

엔진 시동용 납 축전지(HS CODE: 850710)에 대한 관세율은 다음과 같다.

HS CODE

기본

WTO협정

850710

무세

무세

[자료: 실행관세율표(2022.4.1.)]

2) 수입규제

HS 850710(엔진 시동용 축전지) 품목에 대한 일본의 수입 규제는 존재하지 않는다. 다만 납 축전지는 UN <위험물 수송 규정>의 <CLASS 8>(부식성 물질)에 해당하기 때문에 취급에 주의할 필요가 있다. 수송 시에는 전지와 관련된 상세 정보를 밝히고 운송 수단 및 조건 등의 물류업자 확인을 거쳐야 한다.

관련 법령·인증

JIS 규격(일본 공업 규격): 전지 품목에 대한 JIS 규격이 존재하지만, IEC 참가를 통해 국제표준화돼 있다. 이상은 관련 법령 등 대표적인 사항만을 취합한 것이다. 일본시장 관련의 제조/수출/판매를 추진하는 경우에는 그때마다 최신 요구 기준을 재확인하는 것이 요망된다.

시사점

일본의 축전지 시장에서 납 축전지는 최근까지도 '자동차의 유일한 전력 공급원'으로써 안정적인 수요를 확보해왔다. 세계적인 탈탄소 흐름이 뚜렷해진 오늘날도 납 축전지는 뛰어난 안정성과 가격 경쟁력을 바탕으로 그 존재감을 과시하고 있다. 전동화 추세에도 불구하고 글로벌 자동차 시장에서 내연기관차가 차지하는 비중이 여전히 크다는 점도 납 축전지의 수요를 뒷받침하고 있다.

한편 최근 몇 년 사이에 세계 각국이 탄소중립에 주목하며 탄소 배출 저감 효과가 큰 친환경 자동차에 높은 관심을 보이고 있다. 유럽에서는 탄소 중립 노력의 일환으로서 납을 사용한 배터리를 배제하려는 움직임도 관측되고 있다. 이에 따라 글로벌 완성차 기업들은 앞다퉈 EV 전환에 박차를 가하고 있으며, EV의 핵심부품인 리튬이온 전지 수요가 크게 늘어나고 있다. 납 축전지는 향후에도 배터리 교체 수요를 중심으로 당분간 안정적인 수요를 확보할 수 있을 것으로 보이지만 세계적 탈탄소 트렌드와 배터리 생태계 변화를 지속적으로 관찰하며 향후 리튬이온전지 등 대체재로의 점진적인 전환에 대응할 필요가 있다.

자료: GS YUASA, Global Trade Atlas, Best car WEB, 야노 경제연구소 등의 자료 및 KOTRA 도쿄 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (일본의 차량용 납 축전지 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국 미백화장품 시장 진출, 규제 리스크에 대비하자

중국 2022-10-07

-

2

일본 식품산업의 히트 키워드는 '프리미엄 냉동식품'

일본 2022-10-07

-

3

지속가능항공연료(SAF)로 운항을 시도하는 필리핀 항공사

필리핀 2022-10-07

-

4

크로아티아 맥주 시장 동향

크로아티아 2022-10-07

-

5

스페인, 사회복지를 강화한 2023년 국가예산안 발표

스페인 2022-10-07

-

6

블록체인 기술, 사이버 전쟁과 국가 안보에 필수 요소로 대두

미국 2022-10-07

-

1

2021년 일본 석유산업 정보

일본 2022-01-20

-

2

2021년 일본 의료기기 산업 정보

일본 2022-01-20

-

3

2021년 일본의 산업 개관

일본 2021-12-29

-

4

2021 일본의 정보 보안 산업

일본 2021-12-29

-

5

2021 일본의 수산업

일본 2021-12-29

-

6

2021 일본의 자동차 산업

일본 2021-12-29

- 이전글

- 다음글