-

중국 건강식품 시장 동향

- 경제·무역

- 중국

- 우한무역관

- 2023-12-01

- 출처 : KOTRA

-

다양한 연령층의 건강식품 수요 증가 및 제품 종류의 다양화로 시장 전망 밝아

2014년 크로스보더 전자상거래 수입방식 도입으로 해외 브랜드 시장 진입 확대

맛과 품질 개선으로 연령층 맞춤형 공략 필요, 크로스보더 전자상거래 수출 방식과 온라인 판매 플랫폼에 주목

최근 몇 년간 중국 건강식품 산업은 인구의 노령화 뿐만 아니라 젊은층의 건강에 대한 관심 증가 및 제품 종류의 다양화 빠르게 성장하고 있다. 관련 기업들도 다양해지고 있는 소비자 수요 충족 및 시장 점유율 확보를 위해 연구개발 및 신제품 출시에 매진하고 있다. 중국의 경제성장에 따른 소득 증가로 일반 소비자의 건강에 대한 관심이 계속해서 높아지고 있는 만큼, 중국 건강식품 산업은 앞으로도 꾸준하게 발전할 것으로 전망된다.

중국 건강식품 산업 발전 동향

건강식품은 1980년대 이후 중국 시장에 본격적으로 보급되기 시작하였으며, 초기에는 중국 전통 방식으로 제조된 제품이 주를 이뤘다. 이후 시민들의 건강 관리에 대한 관심 증가와 함께 건강식품에 대한 수요가 폭발적으로 늘어나면서 본격적으로 비타민, 칼슘 등 다양한 제품이 시장에 출시되었고 관련 산업도 성장하기 시작했다. 2014년 중국 정부의 크로스보더 전자상거래 수입정책 공식 시행 이후 Swisses, Blackmores 등 해외 유명브랜드가 중국시장에 진출하기 시작했고, 중국 로컬 제약회사와 식품회사들도 다수의 건강식품을 출시하기 시작했다.

<중화인민공화국 식품안전법 해설서(中华人民共和国食品安全法释义)>에 따르면, ‘건강식품’이란 특정 건강기능이 포함되어 있고, 인체 건강에 도움을 줄 수 있으나, 질병치료에는 사용될 수 없는 ‘식품’을 지칭한다. 중국 로컬 기업 뿐만 아니라 해외로부터 수입되어 B2C 뿐만 아니라 B2B 판매를 희망하는 외국 브랜드는 중국에서 판매 전 중국 국가약품관리국(NMPA)의 승인 및 위생허가증 등록 절차를 밟아야 된다.

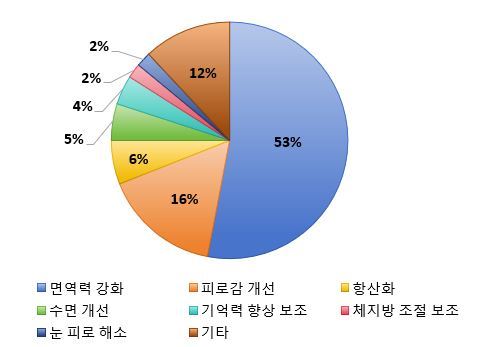

2022년 기준 중국 국가약품관리국으로부터 위생허가증을 발급받은 건강식품은 3만 개 이상이며, 그 중 면역력 강화 기능이 있는 제품이 전체의 53%를, 피로회복 및 항산화 기능이 있는 제품이 각각 전체의 16%, 6%를 차지하였다.

<2022년 기준 중국 NMPA 승인 획득 건강식품 종류별 비율>

[자료: 관옌즈슌]

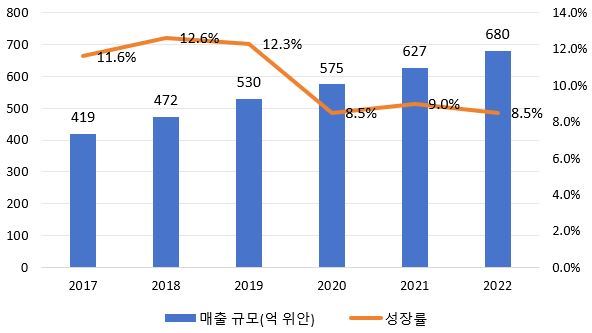

EUROMONITOR에 따르면, 2022년 기준 중국의 건강식품 전체 매출액은 680억 위안을 기록하였으며, 최근 5년간 연평균 성장률(CAGR)은 10%에 달하였다. 또한, 2022년 기준 중국 전 연령층의 건강식품 보급률은 10~30% 수준으로 집계되고 있으며, 연간 건강식품 소비 비용은 인당 38달러에 불과해 호주(205달러), 미국(194달러), 일본(138달러) 등에 비해 크게 낮아 성장 잠재력이 매우 큰 것으로 나타나고 있다.

<2017~2022년 간 중국 건강식품 산업 매출 현황>

[자료: Frost & Sullivan]

해외 건강식품 브랜드, 중국 시장 진출 가속화

중국 국가약품관리국에서 발급하는 건강식품 위생허가증은 발급 과정에서 소요되는 시간과 막대한 비용으로 중국기업 뿐만 아니라 외국기업 또한 자금 여력이 있는 대형 기업들만 주로 신청하여 허가증을 받아왔다. 2014년 전까지는 일부 대형 외국 브랜드를 제외하고는 중국 시장에서 판매되는 해외 건강식품 제품이 많지 않았는데, 2014년 중국 크로스보더 전자상거래 정책이 공식 시행되면서 위생허가증이 없는 제품도 B2C 방식에 한 해 온라인 판매할 수 있게 되었으며, 이후 다수의 해외 건강식품 브랜드가 중국 시장에 빠르게 진출하기 시작했다.

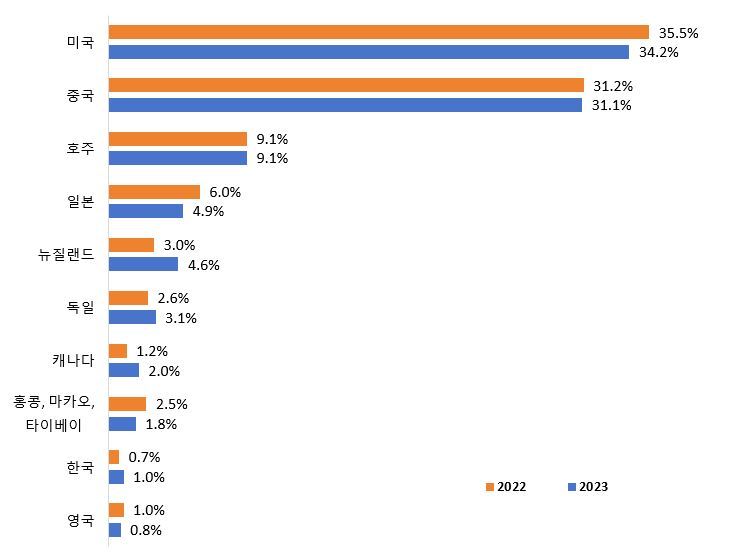

2014년 크로스보더 전자상거래 정책 시행 이후 지금까지 중국 건강식품 시장은 로컬 브랜드 뿐만 아니라 미국, 호주, 일본 등 다양한 해외브랜드가 시장을 선점하고 있다. 중국 최대 전자상거래 플랫폼인 TMALL에는 1만 2,000개 이상의 건강식품 관련 브랜드가 입점되어 있으며, 전체 매출액에서 해외 브랜드가 차지하는 비중은 70%에 달한다. ALLNATURE, FUNRICN, FEIERTE 등 미국 대표 브랜드는 중국 건강식품 시장의 34.2%를 차지하여 점유율 1위를 기록하였으며, 탕천베이지엔(汤臣倍健) 등 중국 로컬 브랜드가 31.1%를 차지하며 그 뒤를 이었다. 호주(9.1%), 일본(4.9%), 뉴질랜드(4.6%) 브랜드도 중국 시장에서 4% 이상의 점유율을 차지하는 것으로 집계되었다. 한국 브랜드의 경우 홍삼, 비타민 등 제품이 주로 판매되고 있으며, 시장 점유율은 약 1% 정도로 전체 국가 순위에서 9위를 차지하였다.

<2022~2023년 TMALL 플랫폼 건강식품 국가 브랜드별 점유율>

[자료: 모징동차]

중국 건강식품 소비자 연령층 및 주요 판매 채널

중국 건강식품 시장의 소비자 연령층을 살펴보면 40세 미만의 소비자가 전체의 80% 가까이 차지하였으며, 가장 빠르게 증가하고 있는 연령층은 20~30대의 젊은 소비자로 나타났다. 또한 여성 소비자 수가 남성 소비자의 두 배 이상인 것으로 집계되었다.

<2022년 중국 건강식품 소비자 연령층별 비율>

[자료: 모징동차]

오프라인 브랜드 매장, 슈퍼마켓 및 약국 대리판매, 온라인 플랫폼은 중국 내 건강식품 주요 판매 채널로 각각 전체 시장 매출의 26%, 29%, 45%를 차지하고 있다. 최근 몇 년간 임대료, 인건비 상승 및 소비 패턴 변화로 오프라인 판매 채널은 감소하는 추세이며, 저렴한 가격 및 편리성 등 장점을 앞세워 온라인 구매 비율은 매년 높아지는 추세이다. 또한 향후에도 젊은층의 소비자가 꾸준하게 시장에 유입됨에 따라 온라인 시장은 앞으로도 계속해서 성장할 것으로 예상된다.

TMALL에서 집계한 건강식품 가격 관련 데이터를 보면, 2020~2022년 3년간 온라인에서 판매되는 400위안 이하의 건강식품 제품 비중은 기존 60.4%에서 46.5%로 매년 감소한 반면, 1,000위안 이상 제품의 판매 비중은 기존 19.4%에서 26.4%로 증가하여 프리미엄 제품을 선호하는 소비자가 증가한 것으로 나타났다.

<TMALL 입점 건강식품의 가격대별 매출 비중>

[자료: TMALL]

중국 건강식품 주요 트렌드

(1) 제품 종류의 다양화

대다수의 건강식품은 여전히 전통적인 캡슐, 분말, 액체류 등이 주를 이루고 있으나, 소비자 연령층이 계속해서 젊어지고 특히 어린이용 건강식품에 대한 수요가 증가하면서 젤리, 사탕, 쉐이크 등의 형태가 간소화된 제품이 출시되기 시작했다. 이러한 제품은 외형 뿐만 아니라 맛 또한 젊은 소비자의 입맛에 맞게 출시되고 있으며, 남녀노소에게 거부감 없는 대중적인 맛을 갖고 있는 것이 특징이다. 일부 사탕 형태의 건강식품 브랜드는 전년 동기 대비 100% 이상 성장하며 시장에서 좋은 평가를 받고 있다.

<젤리, 사탕류로 출시되고 있는 건강식품>

[자료: TMALL]

(2) 천연 식물 성분 포함 브랜드 인기 증가

기존 건강식품은 주로 비타민, 미네랄, 단백질, 프로바이오틱스 등 원료를 주원료로 사용하고 있지만, 최근에는 기술의 발전으로 건강식품 원료시장에도 변화가 일고 있다. 각국 건강식품 브랜드는 시장에서 경쟁력 확보를 위해 계속해서 차별화된 제품을 선보이고 있으며, 최근에는 천연 식물 성분이 포함된 제품이 꾸준하게 출시되고 있다. 소비자 또한 건강 기능이 추가된 신제품을 선호하여 관련 제품의 판매량도 늘어나는 추세이다.

<중국 내 판매되고 있는 천연 식물 성분 포함 건강식품>

[자료: TMALL]

(3) 맞춤형 영양 솔루션 수요 증가

그 외에도 단순 보급형 제품이 아닌 개인 건강상태에 따른 맞춤형 영양 솔루션을 찾는 소비자가 증가하고 있다. 일례로 중국에서는 코로나19 등 여파로 최근 몇 년간 우울 증상 또는 수면장애를 겪는 사례가 급격하게 증가하였는데, 동 기간 일반 영양 보충제 외에도 심리적 안정에 도움을 주는 프리미엄 건강식품 매출이 크게 늘었으며, 온라인 플랫폼에는 ‘맞춤형’, ‘영양패키지’ 등 키워드 검색량이 증가한 것으로 나타났다.

시사점

<2022년 중국 영양 건강 트렌드 백서(2022中国营养健康趋势白皮书)>에 따르면, 60세 이상의 소비자일 경우 건강식품 구입 사유는 영양보충(48%)과 질병 예방 (32%)이 주된 이유로 나타났으며, 청년 및 중년층의 경우 일상 건강관리(44%)와 수면개선(16%) 등이 구매 목적으로 나타났다. 이처럼 다양한 연령층의 소비자들은 일상생활 속에서 건강관리에 대한 소비를 늘리고 있고, 중국 정부 또한 <건강중국 2030 계획(“健康中国2030”规划)>, <국가영양계획(2017~2030)(国民营养计划(2017—2030年))> 등 국민건강 지원정책을 발표하며 산업 육성에 앞장서고 있다.

2023년 8월 중국 정부는 <건강식품의 새로운 기능 및 제품 기술 평가 시행 규칙(保健食品新功能及产品技术评价实施细则)>을 공식 발표하였으며, 그에 따라 기업들은 기존 건강식품 기능 평가 목록에 있는 24개의 항목 외에도 새로운 건강기능이 포함된 제품에 대한 위생허가증을 신청할 수 있게 되었다. 중국 건강식품 전문 컨설팅 회사인 Z사 관계자는 우한무역관과의 인터뷰에서 “기존 건강식품 기능 평가 목록은 소비자의 건강관리에 대한 수요를 충분하게 반영하지 못했는데, 이번 정책 시행으로 혁신적인 건강식품이 개발되고, 산업 발전과 동시에 건강식품 종류가 더 세분화되어 소비자 수요를 충족시킬 수 있을 것으로 기대한다”라고 밝혔다.

현재 중국 건강식품 시장에는 1만 개 이상의 브랜드가 각자 제품의 우위를 앞세워 소비자의 선택을 받기 위한 치열한 경쟁을 펼치고 있으며, 소비자 수요 증가 및 건강식품 기능 평가 정책 개선으로 더 많은 브랜드가 시장에 유입되어 중국 건강식품 산업 성장을 이끌 것으로 전망된다. 비록 현재 중국 건강식품 시장에서 한국 브랜드의 점유율은 낮은 수준이지만, 기존에 소비자들에게 효과를 인정받은 홍삼 제품 등 브랜드 신뢰도를 기반으로 변화하는 수요에 맞게 계속해서 맛과 품질을 개선하여 현지 시장에서 경쟁력을 갖춰 나간다면, 우리나라 건강식품 브랜드가 다시 한번 중국 시장에서 도약할 수 있을 것으로 기대된다. 또한, 처음 중국시장에 진입하는 기업들은 최근 각광을 받고있는 크로스보더 전자상거래 방식의 수출도 고려해 볼 만하다.

자료: <2022년 중국 영양 건강 트렌드 백서(2022中国营养健康趋势白皮书)>, 관옌즈슌, EUROMONITOR, Frost & Sullivan, TMALL, KOTRA 우한 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 건강식품 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

4가지 키워드로 살펴보는 중국 건강식품 발전 전망

중국 2023-12-11

-

2

중국 건강식품 시장 동향

중국 2023-06-12

-

3

최근 3년간 우리 기업의 문의가 많았던 베트남 건강기능식품 시장동향

베트남 2023-11-16

-

4

일본 건강식품 시장 동향

일본 2023-07-04

-

5

중국 시장의 MBTI 활용법 알아보기

중국 2023-12-01

-

6

중국 심리건강 서비스 시장 트렌드

중국 2023-12-01

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11