-

중국 건강식품 시장 동향

- 상품DB

- 중국

- 광저우무역관

- 2023-06-12

- 출처 : KOTRA

-

건강 관심 증대로 건강식품 수요 꾸준히 늘어나

성장세 따라 시장 세분화 예상, 명확한 시장 타겟팅 필요해

기본정보 및 시장동향

상품명

HS코드

기본세율

한중FTA

RCEP

MFN

건강식품

210690.90

90%

18.4%

20%

12%

[자료: i-tong]

건강식품은 특정 효능효과를 지니거나 비타민·광물질 보충 등을 목적으로 하는 식품이다. 질병치료가 목적이 아니고 신체 영양소 보충 등이 목적인 만큼 급성·만성적 위해가 가해지는 특성을 지니고 있다. 중국에서는 근거에 따라 건강식품을 원료, 형태, 기능기준에 따라 구분하고 있다.

<건강식품 기준별 분류>

근거

분류기준

주요내용

중국 국내 산업현황 및 국제 관습

원료

비타민과 광물질, 천연 혹은 진귀한 식물이나 추출물, 유명한 중의약이나 약용가치가 있는 동식물, 해양생물 추출물 등을 원료로 제조한 식품

건강식품 비안 제품형태 및 기술요구(2021년)

형태

알약, 하드캡슐, 연질캡슐, 복용액, 과립, 분말 등

2022년 1월 국가시장감독관리총국 공고

기능

면역력 증강, 수면개선, 간손상 보호보조, 골밀도 증가, 저산소증 저항개선, 피로개선, 눈피로 개선, 여드름 제거, 황갈반 제거, 피부수분 공급, 기억력 개선보조, 강혈당 보조, 항산화, 강혈압 보조, 다이어트, 빈혈개선, 소화촉진 등 기능을 포함한 식품

[자료: 관지해내정보망(观知海内信息网)]

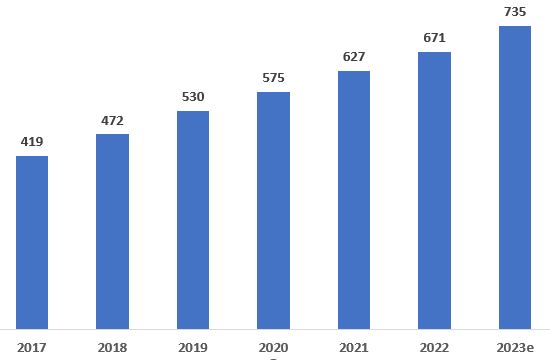

중국의 빠른 고령화 추세 및 팬데믹 이후 건강에 대한 관심 증가로 건강식품에 대한 수요도 빠르게 증가하고 있다. 중상산업연구원(中商产业研究院)의 데이터에 따르면, 건강식품 시장규모는 2017년 419억 위안에서 2022년 671억 위안으로 확대됐고, 연평균성장률은 9.9%를 기록했다. 아울러 향후 성장세는 지속되어 2023년 시장규모는 735억 위안까지 확대될 것으로 전망했다.

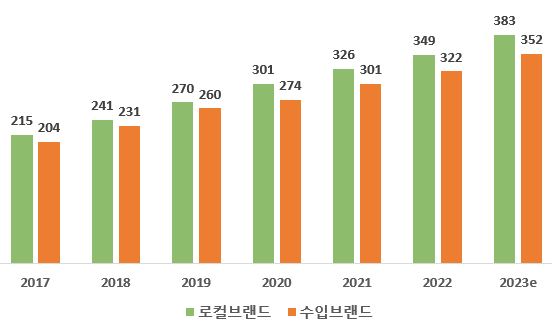

로컬브랜드 및 수입브랜드의 시장점유율은 각각 52%, 48%로 큰 차이가 나진 않는다. 로컬브랜드는 2017년 215억 위안 규모에서 2022년 349억 위안, 수입브랜드는 2017년 204억 위안에서 2022년 322억 위안으로 규모가 확대됐다. 더 나아가 2023년에는 로컬브랜드 383억 위안, 수입브랜드 352억 위안 규모로 확대될 것으로 전망됐다.

<중국 건강식품 시장규모 추이>

(단위: 억 위안)

[자료: 중상산업연구원(中商产业研究院)]

<중국 건강식품 로컬/수입브랜드 시장규모 추이>

(단위: 억 위안)

[자료: 중상산업연구원(中商产业研究院)]

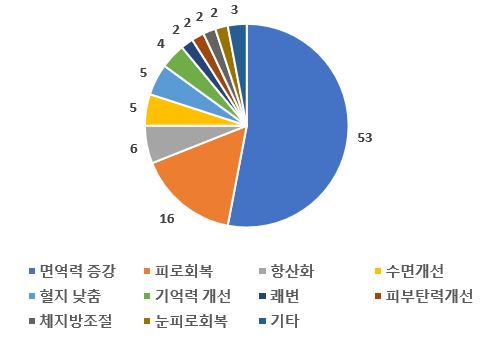

국가시장감독관리총국(国家市场监督管理总局)의 자료에 따르면, 2021년 기준 등록허가를 취득한 중국산 건강식품 중, 면역력 증강 기능이 포함된 제품이 53%로 가장 많았고, 피로회복이 16%, 항산화, 수면개선, 강혈지, 기억력 개선보조 등 제품은 각각 4~6%의 비중을 차지했다.

<2021년 기준 등록허가 취득한 건강식품 기능별 비중>

(단위: %)

[자료: 국가시장감독관리총국(国家市场监督管理总局), 중상산업연구원(中商产业研究院)]

경쟁동향

건강식품 산업의 전반적인 기술적 진입장벽은 낮은 편이나 이윤이 높아, 중국 내 시장경쟁이 매우 치열하고 제품 동질화 문제가 나타나고 있다. 등록된 기업수는 2017년 50만 개사에서 2022년 137만 개사에 달해 연평균 22.3%씩 증가했고, 2023년 1~2월에 신규 등록된 기업은 약 17만 개사에 달하는 것으로 나타났다.

2023년 기준 chinapp(品牌网)의 건강식품 10대 브랜드 랭킹을 살펴보면 중국기업이 5개, 미국기업 3개, 호주기업 2개가 포함됐다.

<2023년 건강식품 10대 브랜드>

기업명

개요

제품 사진

BYHEALTH

汤臣倍健

(중국)

- 중국 내 비타민 및 선식 영양보충제 분야 선두기업으로, 2020년 기준 시장점유율 10.3% 차지

- 주요제품: 단백질, 비타민, 광물질 등 고품질 영양보충제 및 기능성 건강식품

- 홈페이지: www.by-health.com

Nutrilite

(미국)

- 1934년 설립된 기업으로, 미국·멕시코·브라질 등 지역에 원료확보를 위한 자체 농장 운영 중

- 2018년부터 추적시스템을 운영하며 원료의 재배부터 완성품의 제조까지의 과정을 대외공개 중

- 주요제품: 단백질, 비타민 등 영양보충제 및 기능성 건강식품

- 홈페이지: www.amway.com.cn/product/nutrilite/index.html

양생당

养生堂

(중국)

- 항저우, 하이커우에 생산기지 보유, 이너뷰티, 어린이 영양제품, 건강식품 등 제품 취급

- 2020년 iiMedia랭킹 중국 건강식품 15대 브랜드 중 하나로 선정

- 주요제품: 단백질, 비타민 등 영양보충제

- 홈페이지: www.yst.com.cn

동아아교

东阿阿胶

(중국)

- 중의약, 건강식품, 생약 등 제품을 취급하고, 특히 중국 내 아교 관련제품 최대 생산기업

- 2021년 중화 전통브랜드(中华老字號品牌) 4위를 차지했고, 2022년 후룬선정 중국 역사문화가 깊은 브랜드에 선발

- 주요제품: 동아아교, 복방아교장(复方阿胶浆), 도화희아교 떡(桃花姬阿胶糕) 등

- 홈페이지: www.dongeejiao.com

동인당

同仁堂健康

(중국)

- 양생, 보양, 천연초본, 건강주 등 4대 품목군으로 구분되며, 양생·보건·진단·치료 등 건강관리 솔루션 서비스도 제공 중

- 2022년 중국 500대 브랜드 중 304위에 랭크됐고, 2022년 후룬선정 중국 역사문화가 깊은 3대 브랜드로 선발

- 주요제품: 즉석빙탕제비집, 동충하초 등 보양제품

- 홈페이지: www.trthealth.com

Centrum

(미국)

- 글로벌 유명브랜드로, 비타민·광물질 부족으로 인한 각종 질병의 예방을 위해 섭취하는 건강식품 생산

- 주요제품: 복합비타민 광물질, 츄잉 비타민 등 영양보충제

- 홈페이지: www.centrum.com.cn

Swisse

(호주)

- 2012년 중국에 상표등록을 신청하며 중국시장에 진출했고, 주로 비타민, 선식보충제, 운동영양제, 기능성식품 등 취급

- 주요제품: 블러드오렌지 추출물, 포도씨 추출물, 비타민 등 영양보충제

- 홈페이지: swisse.com.cn

Caltrate

(미국)

- 중국 의학 및 영양전문가는 골다공증 예방 및 치료 목적으로 해당기업 제품 사용 사례 다대

- 주요제품: 탄산칼슘 D3편, 츄잉 비타민 등

- 홈페이지: www.caltrate.com.cn

21vita

21金维他

(중국)

- 1985년 설립되어 비타민·광물질 부족으로 인한 질병 예방 및 치료를 위한 건강식품 생산

- 특히 중국인 식습관 상 부족하기 쉬운 비타민 A와 B를 보충했고, 비타민 및 광물질의 흡수를 돕는 라이신을 첨가하여 제품효과 강화

- 주요제품: 비타민 원소편 등 영양보충제

- 홈페이지: www.21vita.com

Blackmores

(호주)

- 호주의 유명 자연영양제품 생산기업으로, 안전하고 고품질의 선식영양보충제 및 건강관련 자문 등 서비스 제공

- 주요제품: 오메가캡슐, 영양소, 비타민 등

- 홈페이지: www.blackmores.com.cn

[자료: Maigoo(买够网), 브랜드별 홈페이지, 광저우무역관 정리]

관련 정책

건강식품에 대한 소비자 관심의 증가로 정부는 관련산업의 발전과, “건강식품 원료목록, 영양소보충체(2020년판)”, “건강식품 경고문구 표시지침” 등 명확한 가이드라인을 제시하기 위한 정책을 발표 및 실행하고 있다.

<건강식품 산업 관련 정책>

시간

정책명

주요내용

2022.3

14.5 중의약 발전규획

“十四五”中医药发展规划

· 건강식품, 특수의학용 처방식품, 기능성화장품, 일상제품 등에 초점을 두고 중의약 건강식품 연구개발 추진

2022.1

건강식품으로 인정하는 보건기능 목록, 비영양소보충제 및 관련문서 발표에 관한 공고

关于发布允许保健食品声称的保健功能目录 非营养素补充剂(2022年版)及配套文件的公告(征求意见稿)

· 공고 발표일부터 하기 기능이 포함된 관련제품은 즉시 생산을 중단하고, 이미 생산된 제품은 유통기한일까지만 판매 가능

· 비유 촉진, 성장발육 개선, 피부유분 개선, 종양 억제, 종양 억제보조, 돌변방지, 노쇠화 지연 등 7가지 보건기능 포함 불가

2021.3

건강식품 원료목록, 영양소보충제 및 건강식품으로 인정하는 보건기능 목록, 영양소보충제

保健食品原料目录 营养素补充剂(2020年版)

允许保健食品声称的保健功能目录 营养素补充剂(2020年版)

· 최신 건강식품 원료 종류를 규정

2020.3

약품, 의료기기, 건강식품, 특수의학용 처방식품 광고심사관리 잠행규칙

药品、医疗器械、保健食品、特殊医学用途配方食品广告审查管理暂行办法

· 건강식품의 광고내용은 시장감독관리부처가 비준한 등록증서, 비안문서, 혹은 등록·비안된 제품설명서 내용 위주로 구성되어야 하며, 질병예방 치료기능 등 언급 불가

· 보건기능, 제품효능, 성분 및 함량, 복용에 적합한 소비자군, 복용량 등 내용 포함할 경우, 등록증서나 비안문서, 혹은 등록·비안된 제품설명서 범주를 벗어날 수 없음

2020.1

건강식품 경고문구 표시 지침

保健食品标注警示用语指南

· 건강식품의 경고문구 표시를 통해 일반식품, 건강식품, 약품의 구분이 쉽도록 하여 잘못된 소비를 하지 않도록 유도

[자료: 중상산업연구원中商产业研究院]

수입동향

중국의 건강식품 수입은 꾸준한 증가세를 기록하고 있다. 2023년 1~4월 수입은 전년 동기 대비 36% 이상일 정도이며, 10대 수입대상국 중 태국 제외 모든 국가로부터의 수입이 2자릿수 이상의 증가율을 보이고 있다.

최대 수입 대상국은 미국으로 약 1/4의 비중을 차지하고 있으며, 그 뒤로는 호주(17.4%), 독일(10%), 일본(5.6%)이 뒤따르고 있다. 한국은 8위 수입대상국으로 약 3.7%의 비중을 차지하고 있으며, 2019년부터 꾸준한 증가세를 보이고 있다. 특히 2023년 1~4월 기준 전년 동기 대비 약 36%의 증가율을 기록하며 가파른 성장세를 보이고 있다.

<주요국 수입동향 (단위: 백만 달러)>

국가

2018

2019

2020

2021

2022

2023 1-4

금액

증감률

미국

594

717

828

935

1,151

402

30.2

호주

645

694

875

685

767

288

37.6

독일

193

191

248

306

452

165

55.9

일본

179

214

254

308

291

93

31.4

뉴질랜드

47

68

85

97

143

77

173.8

네덜란드

73

93

122

170

229

75

20.6

태국

175

230

253

209

189

67

△4.5

한국

80

57

97

135

158

61

35.9

캐나다

51

76

116

122

131

52

54.9

영국

43

64

93

113

152

48

30.8

총계

2,668

3,069

3,752

3,931

4,524

1,651

36.5

※ HS코드 210690.90 기준, 홍콩 제외

[자료: 한국무역협회]

인증제도 및 유통구조

규정에 부합하는 건강식품은 포장라벨에 중국 건강식품 전용 라벨인 Blue Hat Sign을 부착해야 하며, 이는 국가식품약품감독관리국에서 비준한 제품에 대해 발급하는 라벨이다.

<건강식품 라벨>

[자료: 국가식품약품감독관리국]

중국 내에서 건강식품 관련사업 종사를 위해서는 아래와 같은 자격을 갖춰야 한다. 첫째, 기업은 ‘식품위생허가증(食品卫生许可证)’ 혹은 ‘식품유통허가증(食品流通许可证)’을 취득하고, 증서상 허용된 경영범위에 보건식품 판매가 포함되어야 한다. 둘째, 생산기업은 ‘식품생산허가증(食品生产许可证)’ 및 ‘식품위생허가증(食品卫生许可证)’을 취득해야 한다. 셋째, 건강식품 생산기업은 ‘건강식품 비준증서(保健食品批准证书)’를 취득해야 한다. 넷째, 수입 건강식품 취급을 위해서는 ‘수입 건강식품 비준증서(进口保健食品批准证书)’를 취득하고, 수입 시에는 제품 통관신고서 및 검험검역 합격확인서 등을 제출해야 한다.

제품의 유통은 온오프라인에서 모두 이뤄지고 있다. 온라인은 징둥(京东), 티몰(天猫), 쑤닝(苏宁) 등 대형 온라인몰에 플래그십 스토어를 개설하고 판매하는 경우가 일반적이다. 오프라인은 보통 중·대형 프랜차이즈 약국이나 대형마트에서 판매하는 경우가 많다. 또한 소비자들에게 정확한 정보제공을 위해 판매인원에 대해 제품정보 및 판매스킬 등 교육을 진행하고 A/S를 진행하기도 한다.

전망

중국 소비자의 생활수준이 높아지고 건강에 대한 관심증대, 특히 코로나19의 발발로 소비자들이 아끼지 않고 건강에 투자하게 되면서 건강식품에 대한 수요는 꾸준히 늘어날 것으로 전망되고 있다. 아울러 제품의 효능과 기능이 강조되면서, 기능성에 따른 제품 전문화 및 세분화가 이뤄질 것으로 예상된다. 더 나아가 정부도 건강식품 산업의 올바른 발전을 위해 감독관리를 강화하고 정책적 지원을 확대하고 있는 만큼, 해당산업은 안정적 그리고 꾸준히 성장할 것으로 기대되고 있다. 다만 소비자의 수요가 더욱 구체화되고 시장 역시 세분화될 것으로 예상되는 만큼, 심도 있는 소비자수요 분석 및 시장조사가 선행되고 보다 구체적이고 명확하게 시장을 타겟팅해야 할 것으로 보인다.

자료: 이퉁망(易通网), 중국해관총서, 국가통계국, 한국무역협회, 중상산업연구원(中商产业研究院), 즈후(知乎), Maigoo(买够网), 치차차(企查查), 관지해내정보망(观知海内信息网), KOTR 광저우무역관 종합정리

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 건강식품 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

대만 건강기능식품 시장 동향

대만 2023-06-14

-

2

4가지 키워드로 살펴보는 중국 건강식품 발전 전망

중국 2023-12-11

-

3

미국 건강기능식품 시장동향

미국 2022-12-02

-

4

홍콩 건강보조식품 시장 동향

홍콩 2023-06-14

-

5

일본 건강식품 시장 동향

일본 2023-07-04

-

6

중국 건강식품 시장 동향

중국 2023-12-01

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11

- 이전글

- 다음글