-

2025년 남아공 인프라 산업 정보

- 국별 주요산업

- 남아프리카공화국

- 요하네스버그무역관 최다은

- 2025-07-07

- 출처 : KOTRA

-

단기적 정체기이나 중기적으로는 성장세, 민관협력 확대 기대

재생에너지, 물류 운송 인프라 시장 긍정적일 것으로 전망

개요

남아공은 사하라 이남 아프리카에서 가장 발전된 건설 시장을 보유하고 있다. 명목 가치 기준으로 나이지리아에 이어 두 번째 규모이며 은행, 금융 인프라가 성숙해 프로젝트 자금 조달이 다른 아프리카 국가들에 비해 용이한 편으로 평가된다.

지리적으로도 남아공은 아프리카 대륙으로의 수출입 관문 역할을 하며 육상 및 해상 운송을 통해 주변 내륙국과 사하라 이남 아프리카 지역 전체로 연결되는 주요 물류 허브로 기능한다. 이러한 위치적 이점은 광물, 농산품, 제조품 등의 국제무역에 있어서 중요한 역할을 하고 있다.

그러나 단기적으로 건설 산업은 현재 수축 국면에 있다. Fitch Solutions의 2025년 2분기 남아공 인프라 산업 보고서에 의하면 남아공 인프라 산업은 2024년 -4.0%를 기록했고 2025년에는 -1.0%를 기록하며 단기적 수축이 예상된다. 하지만 2026년부터 2034년까지는 교통, 에너지, 유틸리티 부문을 중심으로 인프라 산업이 완만하게 성장할 것으로 전망된다. 전반적으로 남아공 인프라 산업은 중기적으로 성장 잠재력을 보유하고 있으나 단기적으로는 도전과제에 직면한 상태다.

정부 정책

남아공 정부는 2025/26년 예산에서 인프라 투자 확대를 강조하며 467억 랜드(약 26억3800만 달러)를 추가 배정했다. 중기 재정지출 계획으로는 인프라 공공지출 규모를 1조300억 랜드(약 581억7300만 달러)로 예상된다. 정부가 집중하는 부문은 전력, 운송, 수자원 인프라 비중이 클 것으로 보인다.

남아공 정부는 경제 회복 전략에 인프라 투자를 포함하고 있으며 민간 참여 확대를 유도하고 있다. 재정 적자 확대와 국영기업들의 부채 문제로 공공지출 여력이 제한적이다 보니 민간 자본 유치가 실질적 성장의 관건으로 부각되고 있다. 이에 민관협력(PPP) 프로젝트 관련 규정도 개정해 진출 장벽을 낮추고 있어 더 많은 PPP 프로젝트가 있을 것으로 기대된다. 부문별로는 재생에너지 부문에 민간 기업들의 참여가 이미 활발하게 진행되고 있으며, 철도 인프라 개선 프로젝트에는 민간 운영모델(컨세션 모델) 도입 논의가 이뤄지고 있다.

산업 수급 현황

BMI 보고서에 의하면 남아공 인프라 건설 산업 시장 규모는 2024년 1557억 랜드(약 87억9400만 달러)로 추산되며 2034년에는 2361억 랜드(약 133억3500만 달러) 규모까지 성장할 것으로 예상된다. 2024년 남아공 전체 GDP 대비 건설 산업 비중은 2.1%다.

<남아공 인프라 - 건설 산업(내수) 규모 전망>

(단위: 억 랜드, %)

2024년

2025년

2026년

2027년

2028년

2029년

2030년

2031년

2032년

2033년

2034년

건설 산업 규모

1,557

1,588

1,658

1,731

1,806

1,883

1,963

2,046

2,131

2,240

2,361

건설 산업 남아공 GDP 대비 비중

2.1

2.1

2.0

2.0

2.0

1.9

1.9

1.8

1.8

1.7

1.7

[자료: Fitch Solutions – South Africa Infrastructure 2025 Q2 보고서]

교통 인프라는 정부 지원으로 유지 보수에 집중하고 있다. 국영물류공사 Transnet과 국가도로청 SANRAL이 부채 부담으로 장기적 신규 투자에 제한을 받고 있어 현재는 신규 사업보다 개선이나 보수를 중심으로 운영하고 있으며 민간 투자를 적극적으로 유치하고 있다. 주요 프로젝트로는 더반항 Pier 2의 민간 컨세션을 추진하고 있고, Richard’s Bay LNG 터미널, Huguenot 터널 확장, Wild Coast 도로 프로젝트 등이 진행되고 있으며, N2 및 N3 고속도로 개선, Msikaba와 Mtentu 교량 건설 프로젝트가 진행 중이다. 철도는 석탄이나 철광석 등 광물 운송에 주로 이용되고 있는데, 광물 수출 감소 영향으로 철도 부문 대규모 신규 투자는 거의 중단되고 민영화를 추진 중이다.

반면 항만 인프라는 글로벌 경쟁력 유지 목적으로 컨테이너 처리량 개선에 대한 수요가 높은 상태다. 더반항과 Saldanha항 항만 처리 능력 향상과 물류 효율화 목적의 확장 프로젝트가 진행되고 있다. 공항 인프라는 주요 국제공항인 요하네스버그 O.R. Tambo 공항과 케이프타운 공항 시설 현대화를 위해 투자할 계획이며, Cape Winelands 공항 신규 개발을 위해 2027년까지 70억 랜드(약 3억9500만 달러)를 투자할 계획이다. Fitch Solutions에 따르면 공항 투자는 긍정적이지만 신공항 등 대형 프로젝트는 실현 가능성이 낮은 것으로 분석된다.

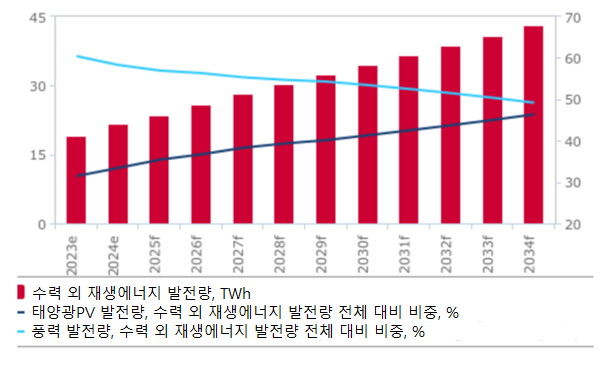

에너지 및 유틸리티 인프라의 경우 재생에너지 독립발전 사업자 입찰 프로그램(REIPPPP:Renewable Energy Independent Power Producer Procurement Programme)을 통해 민간 발전 비중이 높아지면서 태양광과 풍력 발전 설비가 확대되고 있다. 전력규제법이 개정되면서 경쟁적 전력 시장이 구축되고 태양광 모듈 현지화 기준이 완화돼 수입이 급증했다. 민간 발전 프로젝트 라이선스의 경우 100MW 이상 허용되는 등 제한이 철폐됐고 ESS(에너지저장장치) 입찰도 513MW 규모로 진행되고 있다. 이렇듯 민간 주도형 재생에너지 투자는 계속 확대될 전망이며, 당분간 석탄 비중은 유지되겠으나 태양광, 풍력, ESS가 점진적으로 보완 역할을 할 것으로 예상된다.

<2023~2034년 남아공 풍력 및 태양광 재생에너지 시장 전망>

(단위: TWh, %)

[자료: Fitch Solutions – South Africa Infrastructure 2025 Q2 보고서]

주요 이슈

남아공 인프라 산업에서 가장 이슈가 되고 있는 운영 리스크 문제는 전력이다. 전력 공급은 2025년 들어 많이 나아진 상태지만 유지 보수 기술이 미흡해 전력 공급이 다시 중단될 리스크가 여전히 잠재된 상태다. 이에 따라 발전이나 시공 비용이 상승할 수밖에 없다. 최근 총선 이후 여러 정당이 통합한 국민통합정부(GNU)가 출범하며 정치적 안정성이 일정 수준 제고됐으나 정책 일관성 부족과 규제 불확실성이 여전히 우려 요인으로 작용하고 있다.

물류와 운송 인프라가 부족한 데서 비롯되는 건설자재 가격 상승도 인프라 산업에 부정적인 영향을 미치고 있다. 특히 항만의 적체와 철도망의 노후화가 프로젝트 원가를 예상보다 높게 상승시키고 있다. 건설 마피아*라고 불리는 현지 방해 세력으로 인한 프로젝트 중단 및 비용 상승도 또 다른 문제다.

* 건설 마피아는 주로 Business Forum이라는 이름하에 건설 현장에 무단 침입, 협박과 강압을 통해 공사 계약액 일부(일명 community participation 명목으로 약 30%까지 요구함)를 자신들에게 할당하도록 요구하는 행위를 일삼음. Fitch Solutions 보고서에 따르면, 관련 사건 682건이 현재 조사 중이며 손실은 약 680억 랜드(약 37억7800만 달러)로 분석됨. 정부는 이 문제를 해결하기 위해 조직범죄수사부와 국가검찰청, 전국 대응 체계 등을 도입해 사건을 수사하고 관련 범죄자들을 기소하고 있음.

기업 정보 및 경쟁 동향

남아공 인프라 산업은 전통적으로 국영기업 중심의 사업 구조가 형성돼 있었으나 최근 민간 기업 및 글로벌 기업들의 진출과 경쟁이 확대되고 있다. 특히 정부가 민간 자본 유치를 확대하고 PPP(민관협력)를 활성화하는 정책을 추진하면서 다양한 외국계 기업들이 주요 프로젝트에 참여 중이다.

대표적인 외국계 기업 사례로는 중국의 China Communications Construction Company(CCCC)가 있다. CCCC는 교량, 철도, 항만 등 복합 인프라 프로젝트에서 강점을 보유하고 있으며 남아공에서도 다수의 교통 인프라 사업에 참여하고 있다. 현재 Mtentu Bridge 건설 프로젝트를 진행 중인데 이는 남아공 교량 건설의 대표적 민관 협력 사례로 꼽힌다. 다른 기업으로는 프랑스 전력 기업 Électricité de France(EDF)가 있다. EDF는 독립발전자(IPP) 입찰에 적극 참여해 태양광, 풍력 발전 프로젝트 개발에 주력하며 남아공 에너지 전환 전략의 핵심 파트너 중 하나로 자리매김하고 있다. 스페인 기업 Acciona는 재생에너지 및 상하수도 인프라 분야에서 사업을 전개하고 있다. 풍력, 태양광 발전뿐 아니라 수처리 및 상수도 공급 인프라 프로젝트에 참여 중이다.

SWOT 분석 및 시사점

강점(Strengths)

약점(Weaknesses)

- 아프리카에서 가장 발전한 건설 시장

- 성숙한 금융 시스템

- 물류 연결 허브로서의 지리적 이점

- 정부 지원 부족 및 예산 집행 지연

- 운영 리스크(전력, 건설자재 가격, 건설 마피아)

기회(Opportunities)

위협(Threats)

- 교통 물류 등 인프라 개선 수요

- 에너지 인프라에 대한 정부의 관심

- 탄소 중립에 따른 인프라 개발 수요

- 정치적 불확실성 및 경제 불안정

- 노사 분쟁

- 국영기업 재무 악화

남아공 인프라 산업은 성숙한 시장 기반과 우수한 금융 환경이라는 강점을 보유하고 있으나 정치적으로나 운영 면에서의 리스크가 상존하고 있어 성장 속도는 제한적이다. 향후 민간 자본 유치 확대, 노사 관계 안정화, 국영기업의 재무 건전성 회복 등이 이뤄진다면 중기적으로 성장세를 회복할 가능성이 높은 것으로 보인다. 중장기적으로 전력망 보강, 스마트그리드, 그린 인프라 시장은 긍정적으로 평가되며, 리튬, 코발트 등 수요가 높은 광물 관련 인프라 개발 시장도 호조세가 예상된다. 철도와 항만 인프라도 현대화를 중심으로 계속해서 프로젝트 수요가 있을 것으로 전망된다.

글로벌 기업 및 현지 우수 민간 기업들의 전략적 참여가 이미 진행되고 있다. 외국 기업 사례를 통해 볼 수 있듯 이제 정부가 소유한 국영기업이 단독 추진하는 프로젝트보다는 민관 합작(JV, Joint Venture) 등의 형태로 외국계 건설사 참여가 늘고 있다. 특히 현지 정부가 에너지와 물류 운송 분야에서 자본 유입을 적극 장려하는 기조이기 때문에, 한국 건설사, 엔지니어링, 운송 물류 관련 기업들에게 시장 진출 기회가 있을 것으로 보인다.

자료: Fitch Solustions BMI Report - South Africa Infrastructure 2025 Q2, Business Day, Business Report, KOTRA 요하네스버그무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2025년 남아공 인프라 산업 정보)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

인도 화장품 시장 동향

인도 2025-07-07

-

2

'건강 챙김 소비'하는 미국 MZ, 코티지 치즈와 케피어 인기

미국 2025-07-07

-

3

태국 전자 집적회로 및 부품 시장동향

태국 2025-07-07

-

4

중국 승용차 시장현황

중국 2025-07-07

-

5

러시아 에폭시 수지 시장 동향

러시아연방 2025-07-07

-

6

미국 실리콘밸리에서 펼쳐진 K-모빌리티의 내일

미국 2025-07-01

-

1

2025년 남아공 광업 정보

남아프리카공화국 2025-03-27

-

2

2025년 남아공 방위산업 정보

남아프리카공화국 2025-03-27

-

3

2024년 남아공 수소 산업 정보

남아프리카공화국 2024-12-26

-

4

2024년 남아공 원자력 산업 정보

남아프리카공화국 2024-10-04

-

5

2024년 남아공 자동차산업 정보

남아프리카공화국 2024-05-13

-

6

2023년 남아공 전력 산업 정보

남아프리카공화국 2023-09-04

- 이전글

-

다음글

다음글이 없습니다.