-

인도 화장품 시장 동향

- 상품DB

- 인도

- 벵갈루루무역관 Bhavana Sarangi

- 2025-07-07

- 출처 : KOTRA

-

1. 급성장하는 인도 화장품 시장 내 불어오는 K-뷰티 열풍

2. 오프라인 중심 유통 구조 속에서도 이커머스와 퀵커머스가 빠르게 영향력을 확대

상품명 및 HS CODE

화장품의 HS코드는 3304이며 3304.10 (립 제품), 3304.20 (아이 메이크업), 3304.30 (매니큐어 등) 외에 해당되지 않는 기타 스킨케어/미용 제품은 3304.99에 포함된다.

인도 시장 규모 및 동향

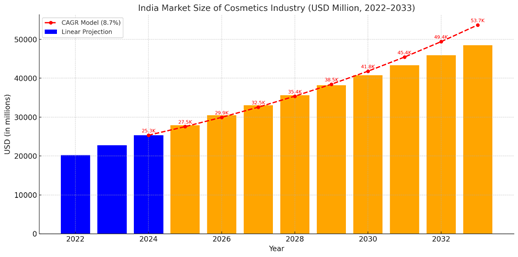

인도의 뷰티 및 퍼스널 케어 시장은 가처분 소득 증가, 중산층의 확대, 개인 미용에 대한 인식 제고 등 다양한 요인에 힘입어 빠르게 성장하고 있다. 인도 상무부 산하 IBEF(India Brand Equity Foundation)에서 발간한 보고서에 따르면, 2024년 기준 인도 화장품 시장은 연간 약 150억 달러(약 19.5조 원) 규모로 성장했으며, Global Cognitive Market Research보고서에서는 화장품 시장 규모가 2032년까지 약 470억 달러 규모로 확대될 것으로 전망했다.

특히 스킨케어와 향수 등 매스티지(중저가 브랜드) 제품과 프리미엄·럭셔리 제품을 중심으로 한 수요가 더욱 확대될 것으로 전망되는데, K-팝과 K-드라마를 비롯한 한국 문화의 인기가 인도 전역으로 확산되면서, 병풀, 달팽이 점액, 프로폴리스, 쌀 추출물 등 자연 유래 성분을 과학적으로 배합한 저자극·고효능의 한국 제품이 이를 견인할 것으로 보인다.

<인도 화장품 시장규모 및 향후 전망>

(단위: US$ 백만)

[자료: Global Trade Atlas]

최근 5년 수입규모 및 상위 10개국 수입동향

2024년 기준 인도의 화장품(HS 코드 3304.99 기준) 전 세계 수입 규모는 약 2억 9207만 달러에 달하며, 주요 수입국은 한국(21.0%), 중국(13.1%), 아랍에미리트(9.6%), 벨기에(8.6%), 미국(8.3%) 순이다. 특히 한국산 화장품은 최근 3개년 연평균 약 35.8%의 성장률을 기록하며 가파른 상승세를 보이고 있어 한국제품에 대한 인기를 실감할 수 있다. 한국을 제외한 상위 국가별 특징들을 살펴보면, 2024년 중국으로부터의 수입은 2023년에 비해 +4.2% 성장하였으나, 2022년에 비해 -24.3% 감소한 수준임을 알 수 있다. 벨기에로부터 수입은 매년 꾸준히 증가하고 있는데, 이는 천연, 유기농 제품의 클린뷰티 제품에 대한 수요 증가를 반영한 것으로 볼 수 있다. 이 외에도 프랑스, 미국 등 프리미엄 제품으로 분류되는 제품도 꾸준히 증가하고 있다.

<주요 수입국 현황(HS Code 3304.99 기준)>

(단위: US$, %)

연번

국가

2021년 수입금액

2022년 수입금액

2023년 수입금액

2024년 수입금액(비중)

-

전 세계

187,136,072

340,809,489

1,059,469,300

292,070,832(100%)

1

한국

24,499,135

30,928,795

36,895,635

61,287,299(21.0%)

2

중국

32,700,920

50,696,934

36,810,650

38,377,521(13.1%)

3

아랍에미리트

3,690,629

11,830,038

217,699,511

28,027,521(9.6%)

4

벨기에

12,360,960

17,600,949

20,161,998

25,054,805(8.6%)

5

미국

16,156,197

19,862,415

32,632,983

24,350,536(8.3%)

6

프랑스

16,572,012

16,870,445

23,029,635

24,236,131(8.3%)

7

태국

11,683,013

9,960,891

14,625,410

11,710,471(4.0%)

8

영국

26,645,792

132,595,064

441,625,787

11,263,840(3.9%)

9

독일

7,743,582

7,695,205

8,696,037

10,253,007(3.5%)

10

스페인

6,996,362

6,360,520

9,061,460

9,392,336(3.2%)

[자료: Global Trade Atlas, '25.6.17.]

경쟁동향

인도 시장에서 한국 화장품의 인기가 빠르게 확산되고 있다. 특히 아모레퍼시픽의 대표 브랜드인 이니스프리(Innisfree)는 전년 대비 25%의 성장률을 기록하며, 아모레퍼시픽그룹 전체의 인도 내 매출 50% 성장에 크게 기여한 것으로 나타났다. 현지 업계에 따르면, 인도 화장품 시장은 국내외 브랜드 간 경쟁이 치열한 가운데, 천연 성분 기반 제품과 ‘클린 뷰티(Clean Beauty)’ 트렌드가 주요 소비자 선택 요소로 부상하고 있다. 이러한 흐름 속에서 Mamaerth등 인도 현지 브랜드들은 천연·유기농 콘셉트를 앞세워 강력한 시장 입지를 구축하고 있다. 반면, L'Oréal, Estée Lauder, Shiseido와 같은 글로벌 브랜드들 역시 풍부한 제품 라인업과 브랜드 파워를 기반으로 인도 시장에서 활발히 활동 중이다. 이러한 경쟁 환경 속에서도 한국 화장품 브랜드는 뚜렷한 차별화 전략으로 주목 받고 있다. 다단계 스킨케어 루틴, 혁신적인 제품 포뮬러, 그리고 K-팝을 중심으로 한 한류 문화의 영향력은 특히 젊은 세대 소비자들에게 강한 매력으로 작용하며, 한국 화장품의 입지를 더욱 강화하고 있다.

Amazon India, Nykaa, Myntra 등 주요 플랫폼이 소비자의 구매 행태 변화에 핵심적인 역할을 주도하고 있으며, 특히 K-뷰티 제품의 인기가 매출 성장에 영향을 미치고 있다. 특히, Amazon India는 인도 이커머스 시장의 약 30%를 점유하며, 100개 이상의 도시에서 1억 명 이상의 활성 고객을 대상으로 서비스를 제공하고 있다. 2024 회계연도(FY 2024)에는 총 거래액(GMV) 547억 달러를 기록했으며, 이 중 346억 달러는 제3자 판매자 거래에서 발생했다. Nykaa는 K-뷰티 제품 수요 증가에 힘입어 스킨케어 부문에서 15%의 매출 성장을 기록했으며, 자사 브랜드는 연간 GMV 기준 ₹1,500 크로 루피(1.81억 달러 규모)의 실적을 달성했다. Myntra 또한 라이프스타일 및 뷰티 포트폴리오 강화를 통해 FY 2024에 36%의 매출 성장을 기록했으며, 뷰티 부문이 주요 성장 동력으로 작용했다.

<인도 내 화장품 주요 기업 및 스타트업>

(단위: US$ 백만)

회사명

매출액(FY2025)

순이익(FY2025)

주요 브랜드

아마존 인디아

3,049

415.21

아마존 마켓플레이스, AWS, 프라임 비디오,

아마존 페이, 킨들, 에코

나이카(FSN 이커머스)

954

8.64

나이카 코스메틱스, 케이 뷰티, 닷 앤 키

에마미

465

96.72

보로플러스, 나브라트나, 잔두, 케쉬 킹

고드레지 컨슈머 프로덕트

1,714

222.24

신톨, 고드레지 넘버원, 고드레지 엑스퍼트

힌두스탄 유니레버(HUL)

7,282

1,277.28

도브, 락메, 폰즈, 페어 앤 러블리

다부르 인디아

1,574

208.8

다부르 암라, 바티카, 펨, 굴라바리

[자료: 각 기업별 홈페이지, 로이터, Economic Times 등]

유통구조

화장품 유통 환경은 이커머스(퀵커머스 포함)와 전자상거래 플랫폼의 부상으로 점점 디지털화 되고 있는 추세이며, 전통적인 오프라인 시장도 지속적으로 성장 중에 있다. 인도 화장품 시장은 이커머스 플랫폼의 성장과 함께 급격한 디지털 전환을 겪고 있다. Amazon India, Nykaa, Myntra와 같은 주요 온라인 플랫폼들은 소비자의 브랜드 접근성을 높이고, 도심뿐 아니라 중소도시까지 유통망을 확장하고 있다. 특히 Nykaa는 K-뷰티 수요 증가와 함께 스킨케어 부문 매출이 두 자릿수 성장률을 기록하며, 자사 브랜드 중심의 포트폴리오를 강화하고 있다. 이처럼 이커머스는 단순 판매 채널을 넘어, 브랜드 구축과 소비자 경험 관리까지 포괄하는 복합 유통 플랫폼으로 진화하고 있다.

한편, 퀵커머스는 배송 속도를 무기로 신속한 구매 경험을 제공하며 인도 화장품 유통 구조에 변화를 주고 있다. 특히 Blinkit은 시장 점유율 40% 이상을 차지하며, 하루 수십만 건의 주문을 처리하는 등 화장품을 포함한 생활제품의 즉시 배송 허브로 자리매김했다. Blinkit은 도심 밀집 지역을 중심으로 ‘다크스토어(Dark Store)’를 구축해 재고 확보와 분류를 최적화하고 있으며, 소비자와의 최종 접점을 자체 배송망으로 일원화함으로써 기존 도·소매 유통단계를 축소시켰다. 이로 인해 뷰티 제품 유통의 리드타임이 크게 단축되고 있으며, 빠른 구매 전환을 유도할 수 있는 실시간 마케팅 채널로도 활용되고 있다.

인도의 스킨케어 시장은 여전히 오프라인 유통 중심의 구조를 유지하고 있다. 럭셔리 뷰티 제품의 약 70%가 오프라인 매장에서 거래되며, 대중 시장에서도 지역 키라나 상점과 소형 뷰티 매장이 전체 매출의 42%를 차지하고 있다. 특히 2·3급 도시에서는 신뢰성과 접근 편의성이 구매 결정에 큰 영향을 미치고 있다. 이러한 환경 속에서 한국 스킨케어 브랜드들은 옴니채널 전략을 통해 적응하고 있으며, The Face Shop과 같은 브랜드는 디지털 플랫폼과 오프라인 체험 공간을 병행 제공하고 있다. 인도 소비자, 특히 중장년층과 비도시권 고객은 피부에 직접 발라보는 체험을 중시하며, 이는 오프라인에서 제품을 확인한 뒤 온라인에서 더 나은 혜택을 찾아 구매하는 ‘쇼루밍’ 소비 행태로 이어지고 있다. 실제로 온라인 스킨케어 판매는 2023년 이후 68% 성장해 현재 전체의 42%를 차지하고 있으나, 제품 신뢰 구축과 감각적 체험의 관점에서는 여전히 오프라인 유통이 핵심 역할을 담당하고 있다.

관세율 및 인증

HS Code 330499(화장품류)에 해당하는 제품을 한국에서 인도로 수입하려면, 주로 1940년 제정된 의약품 및 화장품법(Drugs & Cosmetics Act, 1940)과 2020년 화장품 규정(Cosmetics Rules, 2020)에 따라 다양한 인허가 절차를 이행해야 한다. 적격 수입자는 인도 내 등록 사무소가 있는 외국 제조사, 인도 내 지정 대리인, 자회사 또는 등록된 수입업체가 될 수 있다. 첫 단계로 CDSCO SUGAM 포털을 통해 COS‑1 양식을 제출하고 수수료(품목군당 USD 250, 약 ₹20,000)와 관련 서류를 첨부하면, 심사 후 COS‑2 등록 인증서가 발급된다. 제출 서류에는 커버레터, 위임장, 한국 발급의 프리세일 인증서, 제품 라벨, 제조 허가증 또는 마케팅 승인서, 제품 규격 및 시험 기준서, 동물실험 및 중금속 기준 관련 선언서 등이 포함되며, 경우에 따라 오염통제위원회의 사전 동의서(No-Objection Certificate)도 필요하다. 등록은 무기한 유효하지만, 5년마다 유지 수수료(retention fee)를 납부해야 한다. 또한 수입자는 Form 10 양식에 따른 수입 허가(Import License)를 별도로 신청해야 하며, 이를 위해 유효한 도매 허가증(Drug Rule 24A 기준), 공증된 위임장, 제품 등록 인증서(Form 41) 등이 요구된다. 제품은 BIS 기준과 라벨링 요건을 충족해야 하며, 주 정부가 발급하는 도매 허가증(약 25,000루피, 검사 수수료 1,000루피) 비용을 반드시 보유해야 한다. 만약 인도 내에서 제조나 유통까지 계획한다면, 주 의약품통제국(State Drug Control Authority)에 별도 제조·유통 허가를 신청해야 한다.

관세 혜택 측면에서 HS Code 330499는 기본적으로 WTO 회원국으로부터 수입 시 최혜국대우(MFN) 관세율인 20%가 적용된다. 하지만 아시아태평양무역협정(APTA)을 통해 최소 45% 역내 부가가치(RVC) 기준을 충족하면 17%의 우대관세율을 적용받을 수 있다. 더 나아가 한–인도 포괄적경제동반자협정(CEPA)의 원산지 기준(세번변경, CTSH + 35% 이상 RVC)을 충족하면 0% 관세 혜택이 가능하다. HS Code 330499는 CEPA의 기준을 만족하는 품목으로, 원산지 증명서 및 관련 문서를 정확히 준비하면 관세 없이 수입할 수 있다. 요약하자면, 수입자는 인도 내 등록 절차와 수입 허가 요건을 준수하고, 한국 공급자는 관련 인증 문서를 적절히 제공해야 하며, CEPA 기준 충족 시 관세 혜택까지 받을 수 있다.

시사점

인도 화장품 시장은 중산층 확대와 미용에 대한 인식 제고, 프리미엄 및 천연 제품 수요 증가에 힘입어 빠르게 성장하고 있다. 혁신성과 품질, 세련된 패키징으로 잘 알려진 한국 화장품은 이러한 수요를 공략할 수 있는 유리한 위치에 있으며, 특히 K-뷰티에 대한 관심이 높아지는 가운데 경쟁력을 확보하고 있다. 그러나 인도는 여전히 높은 수입 관세와 엄격한 라벨링 규정 등 다양한 장벽을 유지하고 있어, 이에 대한 전략적 대응이 요구된다. 효과적인 시장 진입과 확장을 위해서는 현지 유통업체나 뷰티 플랫폼과의 전략적 제휴 또는 합작 투자가 현실적인 해법이 될 수 있으며, 한국의 제품 개발 및 디지털 마케팅 역량과 현지 파트너의 유통 인프라 및 시장 이해도를 결합함으로써, 한국 브랜드는 인도 시장에 특화된 지속 가능한 입지를 구축할 수 있을 것으로 예상된다.

자료: Global Trade Atlas, IBEF(India Brand Equity Foundation), Global Cognitive Market Research, 인도 관세청, 각 기업 홈페이지, 로이터, Economic Times, KOTRA 벵갈루루무역관 자료 종합 등

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (인도 화장품 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

필리핀 MZ세대의 소비 트렌드 변화, 위조품을 대체할 Dupe 문화

필리핀 2025-07-07

-

2

POP MART 효과에 팽창하는 중국 아트토이 시장

중국 2025-07-07

-

3

'618 쇼핑 축제’로 보는 2025년 중국 온라인 소비 트렌드

중국 2025-07-07

-

4

2025 인도 반도체 산업 정보

인도 2025-07-07

-

5

2024년 중국 희토산업 정보

중국 2024-11-22

-

6

2024년 중국 산업개관

중국 2024-11-19

-

1

2025 인도 반도체 산업 정보

인도 2025-07-07

-

2

2024년 인도 철강산업 정보

인도 2025-01-03

-

3

2024 인도 섬유 산업 정보

인도 2024-11-29

-

4

2024년 인도 화학산업 정보

인도 2024-11-25

-

5

2024년 인도 문구 및 미술 용품 산업 정보

인도 2024-10-16

-

6

2024년 인도 해양 산업 정보

인도 2024-07-09

- 이전글

- 다음글