-

러시아 에폭시 수지 시장 동향

- 상품DB

- 러시아연방

- 모스크바무역관

- 2025-07-07

- 출처 : KOTRA

-

수입 의존도 높은 러시아 에폭시 수지 시장, 국산화 추진과 병행해 수요 지속 확대

한국 기업, 기술력 기반으로 상위권 점유율 유지… 디지털 유통 채널 선점이 관건

상품명 및 HS Code

HS Code

상품명

3907.30

에폭시 수지

<HS Code 3907.30(에폭시 수지) 하위 품목>

HS Code

품목명

3907.30

에폭시 수지

3907.30.1000

에폭시수지 (반도체 제조용, 일차제품)

3907.30.9000

에폭시수지 (반도체 제조용 제외, 일차제품)

에폭시 수지(HS Code 3907.30)는 액상, 과립, 페이스트, 분말 도료, 접착제 등 다양한 형태로 러시아 시장에 공급되며, 자루, 드럼통, 플라스틱 용기 등으로 포장되어 유통되고 있다.

주요 수요산업은 화학, 제지·펄프, 자동차, 전기·전자 분야이며, 도료, 절연 바니쉬, 보호용 코팅제, 접착제 등의 원재료로 활용된다. 특히 철근 콘크리트 구조물이나 도로 시공 등 건설 분야에서도 광범위하게 사용되며 플라스틱, 탄소섬유, 유리섬유, 복합소재, 폴리머 바닥재 등의 제조에 필수 소재로 쓰인다. 이는 에폭시 수지가 경화제와 반응 시 강한 내구성과 접착력, 방수성, 화학물질 내성을 갖는 열경화성 폴리머를 형성하기 때문이다.

시장동향

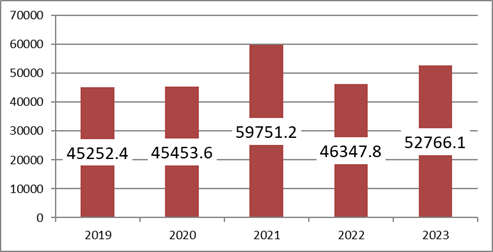

<연도별 러시아 에폭시 수지(HS Code 3907.30) 시장 규모>

(단위: 톤)

구분

2019

2020

2021

2022

2023

증가율(%)

생산량

1,173.9

5,454.1

4,348.8

4,279.2

6,635.1

55.1

수입량

45,112.5

40,797.5

55,508.4

43,334.6

47,884.0

10.5

수출량

1,034.0

798.0

106.0

1,266.0

1,753.0

38.5

시장규모

45,252.4

45,453.6

59,751.2

46,347.8

52,766.1

13.8

[자료: 러시아 통계청, Global Trade Atlas(2025.4.2.)]

Global Trade Atlas에 따르면, 최근 5년간 러시아 에폭시 수지 시장은 외부 변수에 따라 등락을 반복하며 2023년 기준 약 52,766톤 규모에 도달했다. 2021년에는 팬데믹 이후 회복세로 전년 대비 31.5% 성장했으나 2022년에는 러-우 사태로 22.4% 감소했고, 2023년에는 13.8% 다시 반등했다.

수요 증가의 요인으로는 도료산업 수요, 복합소재 생산 확대, 건설산업 신소재 도입 등을 들 수 있다. 에폭시 수지가 탄소 및 유리섬유와 결합하여 만들어지는 카본파이버 등 복합소재의 경우 항공우주, 자동차, 전자장비, 조선, 건설, 스포츠용품 등 다양한 산업에서 널리 활용되고 있다.

<러시아 에폭시 소재 시장 구조>

(단위: %)

러시아 시장 구조

제품 종류별

사용 용도별

비스페놀A 기반 액상

31

도료·페인트

24

건축

24

고체·반고체

23

차량 생산

15

기계공업

12

변성 에폭시

39

방위산업

10

항공기·로켓 생산

8

기타

7

초정밀생산

5

기타

2

[자료: compositeworld.ru]

러시아 내 에폭시 수지 소비의 절반 가량은 도료와 건축 자재 생산이 차지하며, 주로 범용 제품인 비스페놀A 기반 액상, 고체·반고체 수지 등이 활용된다. 항공기, 로켓, 조선, 방위산업 등 특수 분야의 경우 러시아 현지에서 주문 생산되는 변성 에폭시 수지가 사용된다. 변성 수지의 시장 점유율이 타 부문보다 높은 점으로 보아, 변성 수지가 특수 용도 외에 일반 소비자용 제품에도 부분적으로 사용되고 있음을 짐작할 수 있다.

최근 몇 년간의 에폭시 수지 수요 동향은 각 산업 분야의 상황과 밀접한 관련이 있다. 러시아 통계청에 따르면, 2024년 러시아 내 고분자 도료 생산량은 전년 대비 1.2% 감소했지만 전자제품 생산은 28.8% 증가했다. 자동차 산업 생산지수도 16.5%(승용차는 39.2%) 상승했으며, 민간 선박과 항공기(MS-21, SSJ-100) 생산도 이어지고 있다. 다만 러시아 복합소재 전문 매체 Kompozitnyy mir에 따르면 러시아 내 탄소섬유 시장은 아직 초기 단계로, 세계 소비량(2018년 7.85만 톤)의 약 1~1.6%에 불과한 수준이다.

국내 생산량이 증가하고 있지만, 아직까지는 수입 의존도가 높다. 수입량이 국내 생산량의 7배 이상이며, 무역 수지는 46,131톤 적자를 기록하고 있다. 러시아는 1980년대까지만 해도 연 5만 5000톤을 생산하며 세계 점유율 10% 이상을 차지했으나, 1990~2000년대 급감하며 주요 생산지 다수가 폐쇄됐다. 현재는 Sverdlov(연 2,800톤), Pigment 공장 등 일부가 ED-20, E-40 제품을 간헐적으로 생산 중이며, Himex Limited, ENPC Epital, NPK ASTAT, Vereshchagin 알타이 화학공장 등 몇몇 기업이 특수 수지를 자체 개발해 수입 제품과 경쟁 중이다.

러시아 내 생산 확대의 걸림돌은 원재료 수급 부족이다. 1990년대 이후 원재료를 공급하던 다수의 기존 기업들이 폐업하면서 현재 에폭시 수지 생산업체들은 대부분 수입 원료에 의존하고 있으며, 특히 필수 원료인 에피클로로하이드린은 전량 수입하고 있다.

그럼에도 방산 등 특정 산업의 국산 제품 사용 의무, 정부의 지원정책, 생산설비 현대화 등을 배경으로 향후 성장이 기대된다. 러시아 정부는 자국 내 에폭시 수지 생산 확대를 추진 중이며, 2030년까지 소규모 및 중규모 화학 제품 생산량을 2020년 대비 각각 30%, 70% 확대한다는 목표를 설정했다. 러시아 산업단체 Business Russia에 따르면, 2030년 러시아의 에폭시 수지 시장은 약 6만 톤, 이 중 자국 생산이 8800톤 수준으로 증가할 전망이다.

주재국 수입동향 및 대한 수입규모

<2022~2024년 러시아의 에폭시 수지(HS Code 3907.30) 수입 동향>

(단위: US$ 천, %)

순위 (2024)

국가

2022

2023

2024

점유율

증감률('24/’23)

Total

181,790.6

131,288.1

115,881.0

100.0

-11.7

1

중국

59,037.5

69,384.2

69,988.4

60.4

0.9

2

한국

42,417.4

27,774.9

20,359.7

17.6

-26.7

3

대만

5,518.5

1,514.7

6,270.1

5.4

313.9

4

튀르키예

17,738.6

9,369.2

4,515.0

3.9

-51.8

5

독일

13,198.0

2,651.5

4,000.6

3.5

50.9

6

이탈리아

4,484.2

1,069.4

3,626.8

3.1

239.1

7

폴란드

7,437.2

3,221.6

2,903.6

2.5

-9.9

8

카자흐스탄

2,230.1

1,848.0

1,534.1

1.3

-17.0

9

에스토니아

3,735.2

5,156.5

781.5

0.7

-84.8

10

인도

4.9

98.1

589.1

0.5

500.5

[자료: Global Trade Atlas(2025.4.2.)]

최근 몇 년간 러시아의 에폭시 수지(HS Code 3907.30) 수입은 국제사회의 대러 제재 여파로 인해 감소세를 보였다. 2023년에는 전년 대비 27.8% 감소(1억 8179만 달러 → 1억 3128만 달러)했으며, 2024년에는 추가로 11.7% 감소한 1억 1588만 달러 규모로 줄어들었다.

이러한 환경에서 러시아가 수입하는 에폭시 수지의 최대 공급국 지위는 중국이 차지하고 있다. 2024년 러시아의 전체 에폭시 수지 수입 중 중국산의 비중은 60.4%에 달했다. 중국산 수입은 2023년 전년 대비 17.5% 증가한 6938만 달러를 기록한데 이어, 2024년에도 0.9% 추가 증가하여 6998만 달러를 달성했다.

한국은 2024년 기준 대러시아 에폭시 수지 수출 2036만 달러를 기록, 점유율 17.6%를 차지하여 중국에 이어 2위 공급국이다. 그러나 2023년 한국의 대러시아 수출은 전년 대비 34.5% 감소, 2024년에도 추가로 26.7% 감소하는 등 최근 지속적인 하락세를 보이고 있다. 2024년 기준 러시아의 에폭시 수지 수입 점유율 상위 5개국은 중국(60.4%), 한국(17.6%), 대만(5.4%), 튀르키예(3.9%), 독일(3.5%) 순이다.

한편, 2021년에는 한국이 점유율 1위를 기록했으며, 당시 독일과 중국은 각각 2위와 3위를 차지했던 바 있다. 또한 2024년 한국에서 러시아로 수출된 에폭시 수지는 대부분 '기타 형태 에폭시 수지(HS Code 3907.30.9000)'에 해당하는 것으로 나타났다.

경쟁동향

러시아 에폭시 수지(HS Code 3907.30) 시장에서 자국산 제품의 점유율은 중량 기준 약 9~10% 수준에 머물며 수입 의존도가 높다. 중국을 중심으로 30개국 이상의 외국 기업이 러시아에 제품을 공급하고 있다. 한편, 2024년 11월까지 러시아 수입 시장에서 가장 높은 점유율(수입액 기준 11.7%)을 차지한 기업은 한국의 금호피앤비화학인 것으로 나타났다.

<2024년 1~11월 대러시아 에폭시 수지(HS Code 3907.30) 수출 외국기업 상위 10개사>

(단위: %)

기업명

국가*

점유율

Kumho P аnd B Chemicals

한국

11.7

Jiangsu Sanmu Group

중국

6.4

Kukdo Chemical

한국/중국

5.2

Nan Ya Plastics Corporation

대만

5.0

PPG Coatings (Tianjin)

중국

4.7

Sir Industriale

이탈리아

4.1

Shanghai Kinlita Chemical

중국

3.9

Dongying Hebang Chemical

중국

3.6

Nan Ya Electronic Materials (Kunshan)

중국

3.5

Shanghai Hilong Shine New Material

중국

2.1

*주: 생산지 기준

[자료: GLBS(2025.4.7.)]

이외에도 동기간 러시아 시장에 에폭시 수지를 공급한 주요 한국 기업으로는 국도화학, 세원화학, 보광, 에프티씨코리아, 코오롱인더스트리, 미원화학, 노루페인트 등이 있다. 기타 주요국 기업으로는 독일의 Blue Cube Germany, Leuna-Harze, 미국의 Nov Tuboscope, Lord Corporation, 영국의 Cms Cepcor Limited, Bradechem, Millfield Enterprises 등이 있다.

러시아 분석 기관 TEBIZ Group 자료에 따르면, 2023년 러시아 수입 에폭시 수지 시장에서 저가 제품군이 전체의 71.5%를 차지했으며, 주요 공급국은 중국, 한국, 독일이었다. 고가 제품군은 18.4%를 점유했고, 미국, 중국, 독일이 주요 공급국인 것으로 파악된다.

<러시아 내 인기 에폭시 수지 제품 및 가격>

브랜드명(생산지)

사진

제품 종류/수량

가격

DER

(미국)

DER-330, Olin Corporation사

액상 에폭시 수지

1kg당 $3.1

(260루블)

Eposir

(이탈리아)

Eposir-7120, SIR Industrialе사

액상 에폭시 수지

1kg당 $3.4

(285루블)

Sinopec

(중국)

Sinopec EP CYD-128,

액상 에폭시 수지, 1통 20kg

1kg당 $4.0 (340루블),

1통당 $80.7 (6,800루블)

Chang Chun

(중국)

Chang Chun BE-188,

액상 에폭시 수지, 1통 220kg

1kg당 $3.8 (320루블),

1통당 $835.3 (70,400루블)

금호피앤비화학

(한국)

Kumho KER-828,

액상 에폭시 수지, 1통 240kg

1kg당 $ 3.8 (320루블),

1통당 $911.2 (76,800루블)

국도화학

(한국)

Kukdo Epoxy YD-128,

액상 에폭시 수지, 1통 230kg

1kg당 $ 3.8 (320루블),

1통당 $873.3 (73,600루블)

*주: 환율 84.28루블/1달러 (2025.4.4.)

[자료: eko-tec.ru epital.ru]

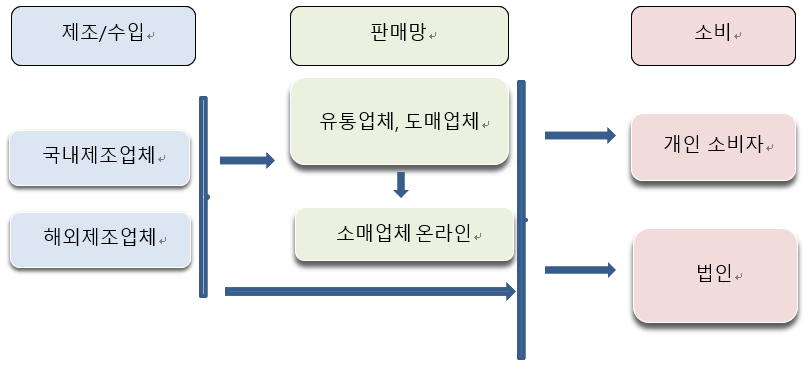

유통구조

러시아에서 에폭시 수지를 수입하는 주체는 주로 산업용 화학제품 도매업체이며, 이외에도 화학, 자동차, 파이프, 석유·가스 등 제조 및 자원 분야의 대형 최종 소비기업이 직접 수입에 나서기도 한다. 도매상 중심의 수입업체들은 기업 규모에 따라 거래처 다양성에 차이가 있다. 일부는 특정 아시아 또는 유럽 국가의 공급사 몇 곳에 의존하지만, 보다 규모가 큰 업체는 다양한 국가의 다수 제조사와 거래하며 폭넓은 글로벌 네트워크를 구축하고 있다. 반면, 해외 제조사들은 러시아 내 복수 수입업체와 동시에 거래하는 방식을 선호하는 경향이 있다. 수입된 제품은 다시 러시아 내 딜러 네트워크를 통해 유통된다. 이 네트워크는 현지 생산기업과 마찬가지로 중소 규모 도·소매업체를 중심으로 구성되며, 지역별 유통 및 소량 공급도 함께 수행한다. 한편, 소규모 제조사나 개인 소비자는 주로 사업자 전용 온라인 마켓플레이스(예: https://business.market.yandex.ru/) 등을 제품을 구매하는 편이다.

<러시아 에폭시 수지 시장 유통구조>

관세 및 기타 세율

<관세율>

(단위: %)

EAEU HS Code

품목명

관세율

3907.30.0001

광섬유 생산용 에폭시 수지

0*

3907.30.0009

기타 에폭시 수지

4

*주: 기본 세율은 4%, 2024년 3월 1일부터 2026년 2월 28일까지 한시적으로 0% 세율 적용

부가가치세(VAT): 20%(기본세율)

소비세(Excise Duty): 비대상

인증 및 수입규제

(1) 의무인증(Mandatory Certification)

에폭시 수지(HS Code 3907.30)는 유라시아경제연합 기술규정(EAEU TR TS)이나 러시아 정부령 제2425호에 따라 규정된 의무 인증 대상 품목에 해당하지 않는다. 따라서 해당 품목 자체에 대해서는 적합성 인증서(Certificate of Conformity)나 적합성 선언서(Declaration of Conformity) 제출이 요구되지 않는다. 다만, 에폭시 수지를 원재료로 사용한 완제품의 경우, 제품군에 따라 별도의 인증이 필수일 수 있다.

(2) 인증 면제 확인서(Certification Exemption Letter)

앞서 언급한 바와 같이 에폭시 수지는 의무 인증 대상은 아니지만, 실제 수입 통관 및 현지 유통 단계에서는 제품이 인증 대상이 아님을 증명하는 ‘인증 면제 확인서’를 요구받는 경우가 일반적이다. 이는 유라시아경제연합(EAEU) 공인 인증기관을 통해 발급받을 수 있으며, 해당 제품이 인증 대상에서 제외된 품목임을 공식적으로 확인하는 서류다.

(3) 국가등록증(Certificate of state registration)

식품 산업용 에폭시 수지는 반드시 국가등록증을 취득해야 하며, 이는 EAEU 관세위원회 결정 제299호(2010년 5월 28일자)에 따라 규정된 사항이다. 해당 등록증은 러시아 소비자 권익 보호 및 복지 감독청(Rospotrebnadzor)에서 발급하며, 신청자는 기술 규격서(TU), 국가표준(GOST), 수입 계약서, 실험실 테스트 결과 등을 제출해야 한다. 등록증은 무기한으로 유효하며, EAEU 회원국 전체에서 통용된다.

(4) MSDS(물질안전보건자료)

러시아로 화학물질을 수출·수입할 경우에는 반드시 MSDS(Material Safety Data Sheet, 물질안전보건자료)를 작성해야 한다. MSDS는 제품과 접촉할 수 있는 일반 소비자, 근로자, 응급 대응자에게 해당 물질의 물리·화학적 특성, 위험성, 취급 및 저장 방법, 응급조치 요령 등을 사전에 알리기 위한 문서다. 유럽의 REACH 규정(EC 1907/2006)에 따라 16개 항목으로 구성되며, 경우에 따라 국가등록증 또는 전문가 평가보고서 등 기타 인증서류를 발급받는 데 필수적으로 요구되기도 한다. MSDS는 전문 인증기관을 통해 수입업체가 직접 취득해야 한다.

(5) 자율인증(Voluntary Certification)

러시아 시장에서는 의무 인증과 별도로 자발적 적합성 인증(Voluntary Certificate of Conformity)을 통해 제품 신뢰도를 높이고 시장 경쟁력을 확보하는 전략이 활용되기도 한다. 이는 기업이 자율적으로 신청하여 제품의 품질이나 안전성을 공인기관을 통해 평가받고, 품질 마크를 부착함으로써 소비자 신뢰를 높이는 효과를 기대할 수 있다. 특히 공공 조달 입찰 참여 시 가산점이 주어질 수 있으며, 신규 고객 유치나 시장 확대에도 긍정적인 영향을 줄 수 있다. 자율 인증의 여부는 각 기업의 판단에 따라 결정된다.

시사점

최근 외부 환경의 불확실성에도 불구하고 러시아의 에폭시 수지 시장은 전반적으로 성장세를 유지하고 있으며, 현지 전문가들은 2030년까지 수요 증가가 지속될 것으로 전망하고 있다. 한국의 주요 기업은 오랜 기간 러시아 시장에서 안정적인 입지를 유지하고 있으며, 이는 중국을 비롯한 다수 해외 기업과의 경쟁 속에서도 점유율을 효과적으로 방어하고 있다는 점에서 주목할 만하다.

한편, 러시아 내 유통은 기존 도매상 중심의 오프라인 채널과 더불어, 온라인 쇼핑몰 및 B2B 마켓플레이스의 활용이 빠르게 확산되고 있다. 이에 따라 한국 기업들이 현지 시장에서 경쟁력을 더욱 강화하기 위해서는, 기존 유통 파트너와의 관계 유지와 함께 온라인 유통 채널에 대한 전략적 접근이 필요하다. 특히 사업자 전용 플랫폼 등 디지털 유통망을 적극 활용하는 것이 향후 점유율 확대의 관건이 될 수 있다.

자료: 러시아연방 통계청, Global Trade Atlas, Consultant Plus, GLBS, Российский химико-технологический университет им. Менделеева, Marketing.RBC.ru, Compositeworld.ru, Rupec.ru, Sostav.ru, Yandex, KOTRA 모스크바무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (러시아 에폭시 수지 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2025 인도 반도체 산업 정보

인도 2025-07-07

-

2

사이버 보안, 베트남 디지털 전환의 핵심 수요로 부상

베트남 2025-07-07

-

3

미국 단백질 보충제 시장동향

미국 2025-07-07

-

4

태국 전자 집적회로 및 부품 시장동향

태국 2025-07-07

-

5

인도 전기차 시장동향

인도 2025-07-07

-

6

UAE 인스턴트 라면 시장 동향

아랍에미리트 2025-07-07

-

1

2024년 러시아 섬유 산업 정보

러시아연방 2024-12-10

-

2

2024년 러시아 농업 정보

러시아연방 2024-12-02

-

3

2024년 러시아 폴리머 산업 정보

러시아연방 2024-11-27

-

4

2024 러시아 극동 지역 농업 정보

러시아연방 2024-11-06

-

5

2024년 러시아 자동차 산업 정보

러시아연방 2024-10-02

-

6

2021 러시아 자동차 산업

러시아연방 2022-01-19

- 이전글

- 다음글