-

일본 LED 시장 동향

- 상품DB

- 일본

- 도쿄무역관 진석순

- 2025-06-25

- 출처 : KOTRA

-

LED 보급률 70%→100% 목표, Lighting 5.0 통한 고부가가치 창출 본격화

2027년 형광등 퇴출까지 D-3년, 공공·산업 시설 중심의 선제적 LED 교체로 수요 급증 전망

상품명 및 HS코드

HS 코드

품목명

8541

반도체 디바이스(예: 다이오드, 트랜지스터 및 반도체 기반 변환기), 광전성 반도체 디바이스(광전지는 모듈에 조립됐거나 패널로 구성됐는지 여부와 관계없이 포함한다), 발광다이오드[(LED), 다른 발광다이오드와 결합됐는지 여부과 관계없이 포함한다] 및 압전기 결정소자

8541.41

발광다이오드(LED)

[자료: 일본 관세율표 (2025.1.1. 기준)]

발광다이오드(Light Emitting Diode, LED)는 전기 에너지를 빛 에너지로 변환하는 반도체 소자의 일종으로, 두 종류의 반도체를 연결해 전기를 통과시키면 전기에너지를 발열 등 낭비 없이 빛으로 변환시킨다. 기본 원리는 20세기 초에 발견됐고, 1960년대 초반에 적색 LED, 1993년에 청색 LED가 개발되면서 청색, 적색, 녹색(빛의 삼원색) LED 조합으로 백색을 포함한 다양한 색상의 LED를 만들 수 있게 돼 그 용례가 빠르게 확대되고 있다.

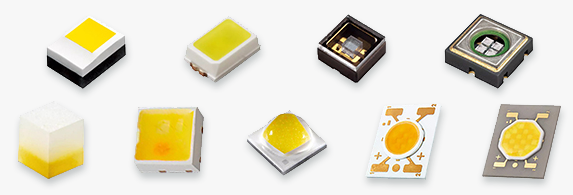

LED 패키지의 대표적인 형태로는 ‘포탄형’과 ‘표면실장형’이 있다. 조명 용도로는 주로 표면실장형이 사용되며, LED 패키지를 내부에 탑재한 조명기구와, 전구나 직관형 형광램프와 같은 형태(내부에 LED 패키지 탑재)로 기존 조명기구 또는 전용 조명기구에 장착해 사용하는 LED 전구, 직관형 LED 램프가 주로 제조·판매되고 있다.

<표면실장형 LED 예시>

[자료: 니치아화학공업]

시장 동향

일본의 LED 시장은 고효율, 내구성, 친환경적 특성을 강점으로 내세워 조명, 디스플레이, 의료기기 등 다양한 분야에서 활용되며 지속적으로 성장해 왔다. 1990년대 니치아화학의 청색 LED 실용화는 산업 발전의 기폭제가 됐고, 2010년대 백열전구 생산 금지를 계기로 가정용 및 상업용 LED 보급이 본격화됐다.

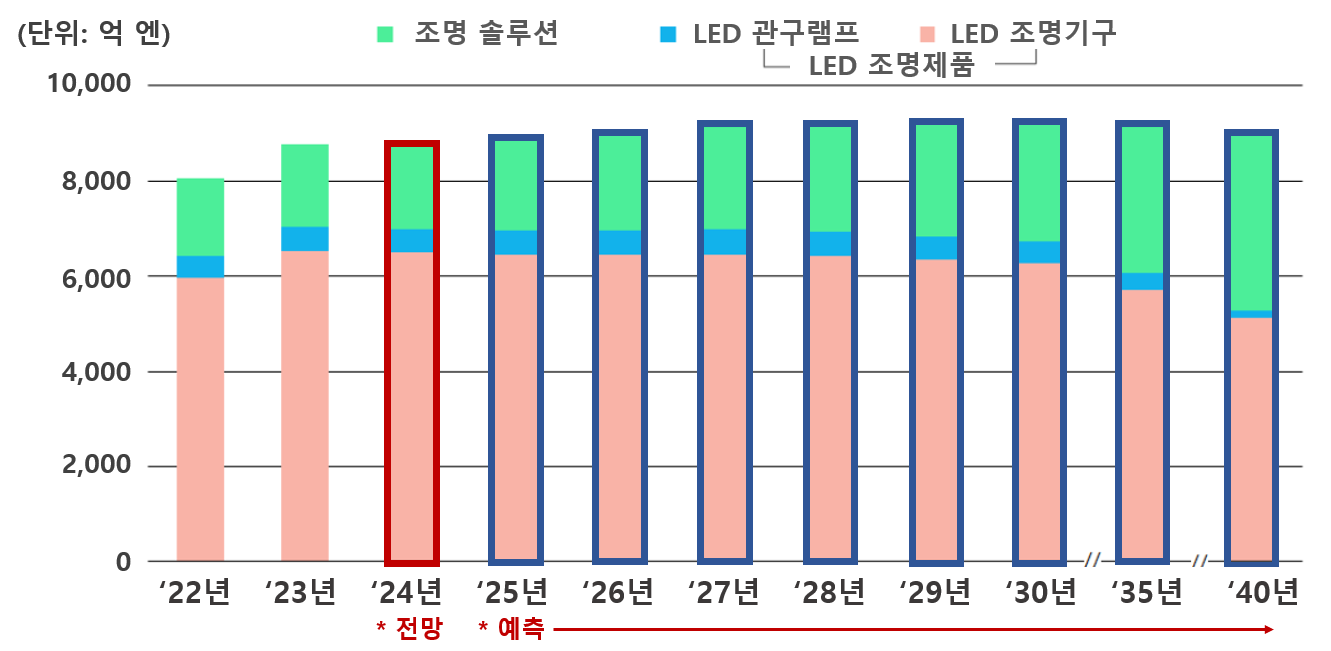

시장조사기관 후지경제에 따르면, 2040년 일본 내 LED 조명 제품(LED 관구 램프 및 LED 조명기구) 시장 규모는 2023년 대비 25% 감소한 5283억 엔에 이를 것으로 전망된다. 2020년부터 2023년까지는 코로나19에 따른 수요 회복, 전기요금 급등에 따른 에너지 절약 인식 제고, 탈탄소 정책 강화, 제품 가격 인상 등의 영향으로 시장이 일시적으로 확대됐다.

조명 산업은 ‘Lighting 5.0’*으로 불리는 고부가가치 차세대 조명 솔루션 중심으로 전환하고 있다. 후지경제는 2040년 조명 솔루션 시장 규모가 2023년 대비 2.1배 증가한 3687억 엔에 달할 것으로 내다봤다. LED 조명 제품의 수요 감소에 대응해, 각 제조사는 LED화를 완료한 고객을 대상으로 조명 제어, 카메라, 음향, 영상 연출 기능을 결합한 통합 솔루션 제안을 확대하고 있다. 특히 2030년 이후에는 조명에 새로운 가치를 부여하는 솔루션이 본격적으로 성장할 것으로 전망된다.

* 주: 건강, 안전, 쾌적, 편리 등을 키워드로 하는 고부가가치 차세대 조명. 단순한 광원으로서의 역할을 넘어, 다양한 물건이나 사물과 연결되는 것으로 풍부한 생활을 실현할 수 있도록 각 관련 기업은 고부가가치 조명 보급을 가속시키고 있다. ‘Lighting 1.0’은 횃불이나 촛불 등의 불꽃, ‘Lighting 2.0’은 백열 전구, ‘Lighting 3.0’은 방전등, ‘Lighting 4.0’은 LED 조명을 일컫는다.

한편, Lighting 5.0의 진전에 힘입어, 2040년 조명 솔루션 시장은 2023년 대비 2.1배인 3687억엔에 달할 것으로 예측된다. 2030년 이후에는 조명에 새로운 가치를 가져다주는 솔루션의 발전으로 성장에 속도가 붙을 것으로 예상된다.

향후 주목할 시장으로는 HID램프 및 형광등 생산 종료에 따른 LED 일체형 베이스 라이트(바 타입) 부문이 꼽힌다. 해당 시장은 2027년에 2023년 대비 10.5% 증가한 1280억 엔 규모로 정점을 찍은 뒤, 교체 수요 안정화에 따라 2040년 무렵엔 945억 엔 수준으로 수렴할 것으로 예측된다.

무선 조명 제어 솔루션(조명기구 포함) 시장도 주목할 만하다. 에너지 절약 효과와 설치 편의성이 뛰어난 이 솔루션은 2020년 이후 꾸준히 성장하고 있으며, 2025년에는 주요 기업들이 소규모용 무선 제어 시스템 신제품을 투입하면서 시장이 빠르게 확대될 것으로 전망된다. 공간 연출을 통한 부가가치 제안 등 새로운 가치 창출을 위한 개발도 본격화되고 있으며, 대규모 프로젝트 증가도 시장 성장을 견인하고 있다. 공간 플랫폼이나 상위 시스템(EMS, 빌딩 오토메이션 시스템, 건물 OS 등)과의 연계도 확대돼, 2040년 시장 규모는 2023년 대비 3.8배 증가한 1320억 엔에 이를 것으로 예상된다.

<LED 조명제품 및 조명 솔루션의 일본시장 규모 추이>

(단위: 억 엔)

[자료: 후지경제]

아울러 2027년 형광등 생산 종료를 앞두고 교체 수요가 급증하고 있으며, 수도권 재개발 관련 신규 수요도 이어질 전망이다. 그러나 2030년 이후에는 인구 감소와 건설 수요 축소로 인해 점진적 축소가 예상된다.

수입 동향

일본의 HS 코드 8541.41(발광다이오드) 품목 수입은 2022년 이후 전반적인 감소세를 보이다가 최근 들어 다소 회복세를 나타내고 있다. 2022년 전체 수입액은 722억 엔에 달했으나, 2023년에는 전년 대비 13% 감소한 629억 엔으로 하락했다. 이후 2024년에는 0.6% 증가한 632억 엔을 기록하며 하락세가 다소 진정된 모습이다. 이는 글로벌 LED 수요 둔화 및 공급망 조정 등의 영향에 따른 일시적 조정 국면으로 해석된다.

국가/지역별로는 중국이 여전히 일본의 최대 LED 수입 대상으로, 2024년 기준 전체 수입의 64%를 차지하며 압도적인 점유율을 유지하고 있다. 중국산 LED 수입은 2023년 3.0% 증가했으나, 2024년에는 다시 4.5% 감소하며 성장세가 둔화됐다. 말레이시아는 2022년 이후 수입액이 감소세를 보였고, 2023년에는 14% 줄었으나 2024년 들어 2.2% 증가하며 반등에 성공했다. 2024년 점유율은 10.8%로, 중국에 이어 두 번째로 높은 수준을 유지하고 있다. 대만은 수입액이 3년 연속 감소했음에도 불구하고, 2024년 점유율은 9.9%로 전년 대비 대폭 상승했다. 베트남은 2023년 수입이 34.4% 급감했으나, 2024년에는 28.3% 증가하며 뚜렷한 회복세를 보였다. 태국 역시 지속적인 감소세 끝에 2024년 4.3% 증가하며 소폭 반등했다. 인도네시아는 2024년 한 해 동안 무려 115.7%의 수입 증가율을 기록하며 가장 높은 성장률을 나타냈다.

반면, 한국산 LED 수입은 2022년 이후 지속적으로 감소하고 있으며, 2024년에는 전년 대비 44.8% 줄어든 164억8000만 엔을 기록했다. 이에 따라 일본 시장 내 한국산 LED 점유율도 2022년 5.3%에서 2024년 2.2%로 급감했다.

<2022~2024년 일본의 발광다이오드(LED) HS-CODE 8541.41 품목 수입 동향>

(단위: 천 엔, %)

순위

(‘24 기준)

국가/지역

수입액

비중

증감률

2022

2023

2024

2022

2023

2024

‘23/'22

‘24/'23

-

전체

72,226,442

62,849,882

63,208,129

100

100

100

-13.0

0.6

1

중국

25,754,344

26,518,982

25,330,425

60.52

66.60

63.98

3.0

-4.5

2

말레이시아

16,864,277

14,499,316

14,812,691

10.65

7.57

10.78

-14.0

2.2

3

대만

10,173,990

7,931,172

7,710,407

4.38

5.96

9.92

-22.0

-2.8

4

베트남

7,780,558

5,100,564

6,545,052

2.04

2.20

2.82

-34.4

28.3

5

태국

5,113,821

3,074,869

3,206,164

2.32

2.68

2.34

-39.9

4.3

6

인도네시아

1,106,744

930,125

2,006,229

8.15

4.80

2.31

-16.0

115.7

7

한국

3,724,045

2,985,009

1,648,134

5.26

3.88

2.22

-19.8

-44.8

8

미국

374,420

495,714

731,715

2.54

1.88

2.18

32.4

47.6

9

독일

525,695

533,753

558,591

0.96

0.96

0.92

1.5

4.7

10

스위스

69,732

82,588

105,615

0.42

0.76

0.86

18.4

27.9

[자료: 재무성 무역통계 참조, KOTRA 도쿄무역관 작성]

경쟁동향

일본의 LED 산업은 글로벌 기준에 부합하는 기술력을 바탕으로 다양한 제조사가 각자의 강점을 내세우며 시장을 선도하고 있다.

니치아 화학공업은 세계적인 LED 칩 메이커로, 특히 백색 LED 분야에서 독보적인 기술력을 보유하고 있다. 조명용뿐만 아니라 디스플레이, 자동차, 의료 등 다양한 산업에 적용 가능한 고품질 LED 칩을 개발·제조하고 있으며, 고효율·고신뢰성 제품을 중심으로 글로벌 시장을 주도하고 있다. 주력 상품은 LED, 반도체 레이저(LD), 리튬 이온 전지 양극 재료(LiB 재료)로 모두 세계 톱 클래스의 점유율을 자랑한다.

도요타 합성은 1949년에 도요타자동차공업의 고무 사업 부문이 독립하면서 설립된 기업으로, 자동차 부품과 전자소재 분야에서 높은 기술력을 갖춘 제조사다. 특히 LED 분야에서는 2014년 노벨 물리학상을 수상한 교수와의 공동 연구를 통해 1996년 세계 최초로 질화갈륨(GaN) 기반 청색 LED 제품 개발에 성공하면서 업계에 큰 반향을 일으켰다. LED 칩은 고광도, 긴 수명, 에너지 절감 등 강점을 바탕으로 PC 및 휴대전화 백라이트 부문에서 세계 최고 수준의 시장 점유율을 자랑한다. 또한, 균일하고 부드러운 빛을 구현하는 기술력을 바탕으로 자동차 실내등, 헤드램프, 테일램프 등 차량 탑재용 LED 제품군에서도 존재감을 드러내고 있다.

시티즌 전자는 정밀 시계 제조로 축적된 초정밀 가공 기술과 패키징 기술을 기반으로 LED 산업에서도 독자적인 강점을 보이는 일본의 전문 제조사다. LED 브랜드인 CITILED는 정밀 성형 기술, 정밀 금형 기술, 광학 설계 기술, 집합 기반 공정 기술 등 다양한 고도 응용 기술을 접목해 개발되며, 전 제품이 SMD(Surface Mount Device, 표면 실장) 방식으로 제공되는 것이 특징이다. 특히, 소형·고품질·고성능 패키지 제품군을 폭넓게 갖추고 있으며, 대량 생산 제품 부문의 글로벌 시장에서도 점유율을 확보하고 있다. 주요 제품군으로는 조명용 COB(Chip On Board) LED가 있으며, 이 제품들은 고출력, 고효율, 고신뢰성을 고루 갖추고 있어 다양한 산업용·상업용 조명에 널리 사용되고 있다.

스탠리 전기는 LED 산업의 선구자적 기업으로 평가받는다. 특히 차량용 LED 조명과 고휘도(high-luminance) LED 분야에서 두각을 나타내고 있으며, 자동차 산업의 전동화 및 고급화에 발맞춰 안전성과 시인성을 높이는 조명 솔루션 개발에 집중하고 있다.

롬은 반도체 전문 제조업체로 LED 자체보다는 LED를 제어하는 IC나 관련 부품 개발에 강점을 가진다. 조명뿐만 아니라 각종 전자기기의 전원 제어 및 신호처리를 담당하는 기술 개발을 통해 LED 성능을 극대화시키고 있다.

<일본의 LED 제조 대표기업>

No.

기업명

개요

신제품 이미지

1

니치아 화학공업

(日亜化学工業 株式会社)

- 홈페이지: www.nichia.co.jp

- 설립: 1956년

- 소재지: 도쿠시마현

- 자본금: 520억 엔

- 종업원수: 9353명(그룹)

- 매출액: 3970억 엔(2024년 12월 기준)

2

도요다 합성

(豊田合成 株式会社)

- 홈페이지: www.toyoda-gosei.co.jp

- 설립: 1949년

- 소재지: 아이치현

- 자본금: 281억 엔

- 종업원수: 3만9192명(그룹)

- 매출액: 1조597억엔(2024년도)

3

롬

(ローム 株式会社)

- 홈페이지: www.rohm.co.jp

- 설립: 1958년

- 소재지: 교토

- 자본금: 870억 엔

- 종업원수: 2만3319명(그룹)

- 매출액: 4677억 엔(2024년 3월 기준 그룹 실적)

4

스탠리 전기

(スタンレー電気 株式会社)

- 홈페이지: www.stanley-electric.com

- 설립: 1933년

- 소재지: 도쿄

- 자본금: 305억 엔

- 종업원수: 1만6778명(그룹)

- 매출액: 4724억 엔(2024년 3월 말 그룹 실적)

5

시티즌 전자

(シチズン電子 株式会社)

- 홈페이지: https://ce.citizen.co.jp/

- 설립: 1970년

- 소재지: 야마나시현

- 자본금: 1억 엔

- 종업원수: 1118명(그룹)

- 매출액: 3013억 엔(2022년도)

[자료: 각 사 보도자료 및 기업 홈페이지]

수입규제 및 인증

일본에 LED 제품에 국한해 별도로 적용되는 관세나 수입규제는 존재하지 않으나, LED 제품은 전기용품에 해당하므로 ‘전기용품 안전법(PSE법)’ 적용 대상이다. 이에 따라 제조·수입사업자는 법적으로 해당 제품에 ‘PSE 마크’를 표시할 의무가 있으며, LED 램프 및 LED 조명기구는 2012년 7월부터 PSE 마크 적용 품목에 포함된다. 제품 안전성을 확보하기 위한 기준은 ‘JIS(일본공업규격)’에 정해져 있으며, 그 외에도 일본조명기구공업회 및 일본전구공업회에서 제정한 규격이 존재한다.

전기용품 안전법(PSE법)은 LED 조명기구를 ‘특정 전기용품 이외의 전기용품’으로 분류하며, 기술기준 적합 확인, 자체검사, 검사기록 보존, 제품 번호별 적합 확인 및 PSE 마크 표시 의무가 제조·수입업자에게 부여된다. 특히, 정격소비전력 1W 이상이면서 전구형 구조를 갖춘 LED 램프에 대해 적용되며, 이러한 요건에 해당하지 않는 제품은 법 적용 대상에서 제외된다. 또한, UL(미국), CE(유럽) 인증이 있더라도 일본 내 유통 시 PSE 마크는 필수 요건이다.

시공 단계에선 전기공사사법의 적용을 받으며, PSE 마크가 부착되지 않은 전기용품 시공 시 면허 박탈 등 중대한 행정처분 대상이 될 수 있다. 또한, 일부 LED 조명에 포함된 리모컨 등은 전파법을 적용받을 수 있어 소비자 및 사업자 모두 유의해야 한다.

LED 및 LED 조명에 대한 JIS 규격으로는 조명용 백색 LED의 측정방법(JIS C 8152), 성능 요구사항(TSC 8153), 일반 조명용 LED 모듈의 성능요건(JIS C 8155) 등이 있으며, 광원의 색온도, 색도좌표, 수명 등 세부 항목에 대한 기술적 기준이 명시돼 있다. 이러한 규격은 국제조명위원회(CIE)의 표준화 움직임과 연계돼 있어, 국제기준과의 정합성도 고려돼야 할 것이다.

관세율

일본 재무성 실행관세율표에 따르면, HS 코드 8541.41에 해당하는 ‘발광다이오드(LED)’ 품목에 대해선 기본 관세율, WTO 협정관세, RCEP 협정관세 모두 무관세(0%)가 적용된다.

<HS 코드 및 관세율>

HS 코드

품목명

기본 관세

WTO 협정관세

RCEP

8541.41

발광다이오드(LED)

무관세(0%)

[자료: 일본 재무성 실행관세율표, 2025.1.1.판 기준]

유통구조

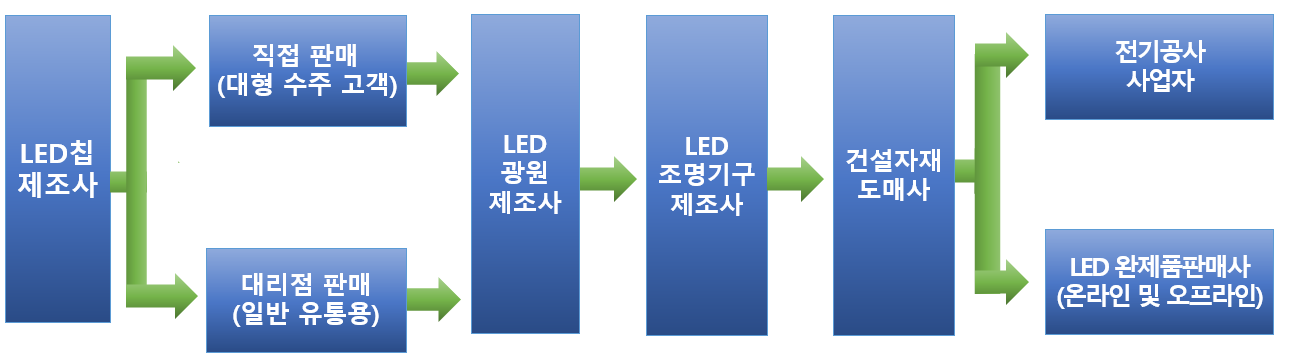

일본 조명기기 유통은 다단계·분절화된 구조를 갖고 있으며 전통적으로 전기설비 자재 도매업자가 핵심 유통 허브 역할을 수행한다. 제조업체에서 생산된 조명기기는 전자제품 도매상이나 전기설비 자재 도매상을 통해 유통되며, 이후 전기공사업자 → 건설 원청(주택 메이커·제네콘) → 최종 소비자로 이어지는 B2B 중심의 유통 루트가 형성돼있다.

가장 상류에 위치한 LED 칩 제조업체는 주로 사파이어 기판, 질소, 갈륨 등의 원재료를 바탕으로 칩을 제조한다. 이들은 대규모 발주 고객의 사양에 맞춘 수주 생산도 일부 있지만 일반적으로는 수요 예측 기반의 예상 생산을 중심으로 운영된다.

제조된 LED 칩은 크게 두 가지 경로를 통해 판매된다. 하나는 대형 고객에 대한 직접 판매이며 다른 하나는 대리점을 통한 간접 판매다. 대리점은 다양한 고객을 대상으로 제품을 유통하며 제조사와 고객 간의 중개 역할을 수행한다. 대기업 제조사들은 자사 제품의 유통망 강화를 위해 계열 도매망을 확대하는 경향이 있으며 일부 상품은 2차 도매업자를 거치기도 한다.

한편, LED 조명 보급기에 신규 진입한 업체들은 기존 전통 도매망과 연결이 어렵기 때문에 설계사무소, 건설사, 빌딩관리자 등 최상류 고객 접점에서 직접 영업을 전개하는 사례가 많다. 소비자 직접 설치가 가능한 실링 라이트·교체형 램프 등은 가전 양판점, 홈센터 등 소매채널을 통해 판매된다. 이 채널은 신규 진입 장벽이 비교적 낮아 중소 제조사 진출이 활발하지만 가격 경쟁이 심한 편이다.

<LED 제조 및 주요 유통 구조>

[자료: 제15차 업종별심사사전 참조 KOTRA 도쿄무역관 정리]

시사점

일본 LED 조명 시장은 2027년 형광등 퇴출(제조·수입 금지)을 기점으로 대규모 전환 수요가 본격화되며 구조 재편 단계에 진입하고 있다. 현지 정부는 2030년까지 조명기기의 100% LED화를 목표로 하고 있고, 동시에 ‘Lighting 5.0’을 통해 스마트·고부가가치 조명 시장 확대를 추진 중이다.

이에 따라 한국 기업에는 세 가지 주요 진출 기회가 존재한다. 첫째, 산업·상업시설 중심의 대체 수요 확대에 따라 고효율 LED 제품을 공급할 수 있는 OEM/ODM 기회가 크다. 둘째, 스마트 조명 수요 증가에 대응해 IoT 연동, 센서 기반 제어 기술을 보유한 기업은 고부가가치 시장에 진입할 수 있다. 셋째, 레트로핏 제품(형광등 호환형 LED관) 시장이 부상함에 따라, PSE 인증을 갖춘 중소기업의 니치마켓 공략이 유망하다. 또한, B2G(공공조달) 분야에서도 학교, 병원, 관공서 중심의 대규모 프로젝트에 참여할 기회가 있다. 이러한 기회를 노릴 땐 일본 현지 기업과의 전략적 제휴가 중요하다.

다만 일본시장은 진입 장벽도 뚜렷해 현지 인증 취득(PSE), 유통채널 확보, 제품 및 회사소개 자료 일본어 번역본 준비, 일본 건설·설비업체와의 협업, 현지 법인 및 AS 체계 구축 등, 철저한 현지화 전략을 병행해야 성공할 가능성이 높다. 이러한 점을 유념한다면 가격 대비 성능이 우수한 한국 LED 제품은 대량 수주 경쟁에서 유리할 가능성이 있어 산업용, 스마트 조명, 공공시장 등 다양한 분야에서 수출 확대와 성장을 도모할 수 있을 것이다.

자료: 일본 관세청, 재무성, 경제산업성, 일본조명공업회, 후지경제, 제15차 업종별심사사전, 각 기업 홈페이지, KOTRA 도쿄무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (일본 LED 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2025 GLOBAL TALENT FAIR 참가 일본 IT기업 인사 담당자에게 듣는 일본 IT 기업 취업 전략

일본 2025-06-25

-

2

뉴질랜드 건설 중장비 시장 동향

뉴질랜드 2025-06-25

-

3

미국의 바디워시 시장동향

미국 2025-05-30

-

4

스위스 변압기 시장동향

스위스 2025-06-25

-

5

더 이상 싸지 않다? 엔화 강세가 바꾼 일본 여행의 풍경

일본 2025-06-23

-

6

도미니카공화국 한류 현황과 소비자 분석

도미니카공화국 2025-06-25

-

1

2025년 일본 농산물 산업 정보

일본 2025-07-03

-

2

2024년 일본 에너지산업 정보

일본 2024-11-19

-

3

2024 일본 리튬이온 전지 산업 정보

일본 2024-11-18

-

4

2021년 일본 석유산업 정보

일본 2022-01-20

-

5

2021년 일본 의료기기 산업 정보

일본 2022-01-20

-

6

2021년 일본의 산업 개관

일본 2021-12-29

- 이전글

- 다음글