-

태국 종이 포장재 시장 동향

- 상품DB

- 태국

- 방콕무역관 김지현

- 2025-04-14

- 출처 : KOTRA

-

태국 종이 포장 시장은 2032년까지 약 84억 6,640만 달러 규모에 이를 것으로 전망

태국 정부, 플라스틱 폐기물 감축과 재활용 확대를 중심으로 지속 가능한 정책 추진

해양 플라스틱 문제 등 환경 이슈로 친환경 종이 포장재에 대한 수요 빠르게 증가 중

상품명 및 HS코드

<상품명 및 HS 코드>

HS 코드

품목명

4810.92

다층 구조로 되어 있으며, 한 면 또는 양면에 고령토(kaolin)[차이나 클레이(China clay)]나 기타 무기물질을 결합재 유무와 관계없이 도포한 종이와 판지(다른 물질이 추가로 도포된 것은 제외함)로서, 표면착색, 표면장식 또는 인쇄 여부와 관계없이 롤 모양 또는 직사각형(정사각형 포함) 시트 형태로 제한된다.

Multi-ply paper and paperboard, coated on one or both sides with kaolin (China clay) or other inorganic substances, with or without a binder, and with no other coating, whether or not surface-coloured, surface-decorated or printed, in rolls or rectangular (including square) sheets, of any size.

[자료: 관세법령정보포털]

태국 종이 포장재 시장 규모

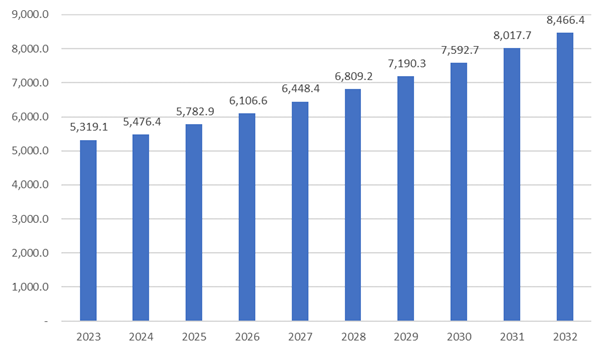

태국 종이 포장 시장은 경제 성장, 환경 지속 가능성, 기술 혁신, 소비자 선호 변화가 맞물린 성장 잠재력이 높은 시장으로, 글로벌 친환경 트렌드와 밀접하게 연관돼 있다. 정부의 일회용 플라스틱 감축 정책 등으로 재활용이 용이하고 자연 분해 속도가 빠른 종이 포장재의 수요가 증가하고 있으며, 시장은 이러한 친환경 재료와 관행에 빠르게 적응하고 있다. 조사기관 Astute Analytica에 따르면, 태국 종이 포장 시장은 2024~2032년 연평균 5.3% 성장하여 2032년까지 약 84억6640만 달러 규모에 이를 것으로 전망된다.

<2023~2032년 태국 종이 포장재 시장 규모>

(단위: US$ 백만)

[자료: Astute Analytica, KOTRA 방콕 무역관 정리]

종이 포장재 수입규모

2024년 기준 태국의 종이 포장재 (HS Code 4810.92) 수입 규모는 전년 대비 23.2% 증가한 1억3950만 달러를 기록했다. 상위 5개 수입대상국인 스웨덴, 한국, 중국, 말레이시아, 일본으로부터의 수입이 전체 수입시장의 90% 이상을 차지했다. 한편, 우리나라로부터의 종이 포장재 수입(2024)은 전년 대비 22.3% 증가한 2918만 달러 수입, 수입 비중은 전체의 21%를 기록했다.

<2022~2024년 종이 포장재(HS Code 4810.92) 수입액 추이>

(단위: US$ 천, %)

순위

구분

2022

2023

2024

증감률(‘24/23)

전체

139,727

113,195

139,501

23.2

1

스웨덴

55,920

47,637

45,397

-4.7

2

한국

34,127

23,857

29,176

22.3

3

중국

20,749

23,579

28,691

21.7

4

말레이시아

2,920

5,246

14,191

170.5

5

일본

9,753

5,585

9,075

62.5

6

인도네시아

5,648

3,502

5,653

61.4

7

브라질

-

271

2,133

686.2

8

인도

3,202

488

1,678

243.7

9

핀란드

1,848

1,164

1,349

15.9

10

대만

2,967

1,235

1,298

5.1

[자료: Global Trade Atlas(2025.3.20.)]

태국 종이 포장재에 대한 최신 동향

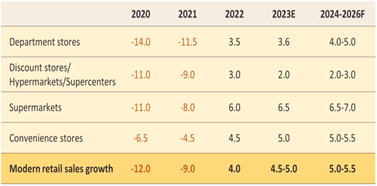

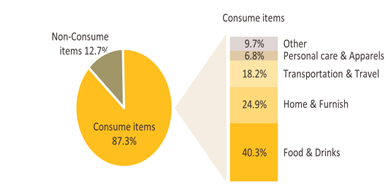

태국 정부는 플라스틱 폐기물 저감과 재활용 강화를 중심으로 지속 가능한 정책을 추진하며 종이 포장 시장에 큰 영향을 미치고 있다. 환경 문제, 특히 해양 플라스틱 문제로 인해 친환경적인 종이 포장재 수요가 급증하고 있다. 한편, 조사기관 Krungsri Research에 따르면, 태국 유통업은 슈퍼마켓과 편의점을 중심으로 회복세를 보이며(2024~2026년 연평균 5% 내외 성장 전망), 포장재 수요 증가를 견인하고 있다. 이와 함께 가계 소비의 약 40.3%가 식음료 분야에 집중되면서, 식음료 및 생활용품 유통 과정에서 친환경 포장재 도입이 더욱 확산되고 있다. 이에 대응해 태국 제조업체들은 바이오 기반 재활용 종이 포장재 개발에 속도를 내고 있으며, 식음료, 제약, 전자제품 등 다양한 산업에서 방습·단열 기능을 갖춘 고기능성 종이 포장재 수요가 증가하고 있습니다. 또한, 대형 유통사들도 ESG 경영 강화와 맞물려 종이 포장재 도입을 확대하고 있어, 전반적인 시장 확대가 예상된다.

<2023년 태국 유통채널 성장률(2020~2026F) 및 유형별 가계 지출 분포>

(단위: %)

[자료: Krungsri Research]

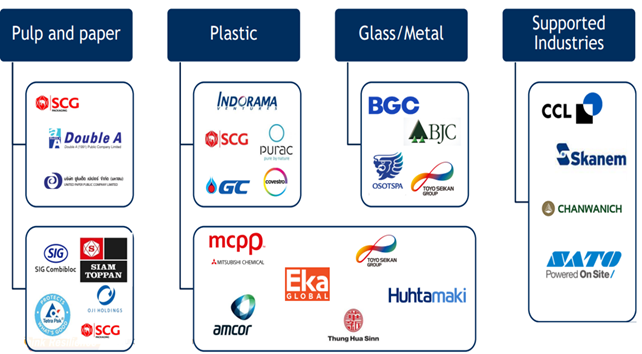

유통구조

태국 포장재 산업은 ①펄프 및 종이 ②플라스틱 ③유리 및 금속 ④서포트 산업으로 나뉘어 유통 구조를 이루고 있다. 최근 태국에서는 소비재(FMCG) 시장의 성장과 함께 친환경 포장재와 재활용 소재에 대한 수요가 꾸준히 늘고 있다. 이에 따라 주요 기업들은 친환경 및 지속가능성(Sustainability)을 핵심 전략으로 내세우며 시장 경쟁력을 강화하고 있다. 특히, 펄프 및 종이(Pulp and Paper) 분야는 SCG, Double A, 유나이티드 페이퍼(United Paper) 등 대형 로컬 기업을 중심으로 제조 및 유통이 이뤄지고 있다. 또한 SIG Combibloc, Siam Toppan, Oji Holdings 등 다국적 기업들도 파트너로 참여하며, 글로벌 브랜드와 로컬 기업 간 협력이 활발히 이뤄지고 있다.

<태국의 패키징 및 관련 업계의 주요 기업>

[자료: 태국투자청(BOI)]

경쟁동향

Dun & Bradstreet에 따르면, 태국에는 총 511개사의 펄프, 종이 및 판지 제조 관련 기업이 활동 중이며, 이들은 다양한 규모와 영역에서 시장에 참여하고 있다. 태국 종이 포장재 시장은 SCG Packaging을 중심으로 SCG 그룹 계열사들이 주도하고 있다. Siam Kraft, Thai Containers Group, Thai Paper Company 등이 주요 자회사로, 내수와 수출 모두에서 강한 입지를 보이고 있다. Double A와 Marubeni Thailand 등도 경쟁사로 활동하지만, SCG 그룹이 시장을 과점하는 구조가 뚜렷하다.

<태국 종이 포장재 산업 관련 주요 기업 현황>

기업명/기업로고

설립연도

기업정보

SCG PACKAGING PUBLIC

COMPANY LIMITED

1994

- 본사: 태국

- 지분: 태국 96%, 외국 4%

- 자본금: 약 45억 바트(약 1944억 원)

- 매출액(2023): 약 58억 바트(약 2506억 원)SIAM KRAFT INDUSTRY

COMPANY LIMITED

2013

- 본사: 태국

- 지분: 태국 100%

- 자본금: 약 34억 5000만 바트(약 1490억 원)

- 매출액(2023): 388억 4169만 바트(약 1조 6779억 원)DOUBLE A (1991) PUBLIC

COMPANY LIMITED

1994

- 본사: 태국

- 지분: 태국 99%, 외국 1%

- 자본금: 약 40억 5370만 바트(약 1751억 원))

- 매출액(2023): 238억 1364만 바트(약 1조 287억 원)MARUBENI (THAILAND)

COMPANY LIMITED

1974

- 본사: 일본

- 지분: 싱가포르 99%, 일본 1%

- 자본금: 약 30억 바트(약 1296억 원)

- 매출액(2023): 279억 831만 바트(약 1조 2056억 원)THAI CONTAINERS GROUP

COMPANY LIMITED

2013

- 본사: 태국

- 지분: 태국 70%, 일본 30%

- 자본금: 약 33억 4400만 바트(약 1445억 원)

- 매출액(2023): 194억 326만 바트(약 8382억 원)THAI PAPER

COMPANY LIMITED

2017

- 본사: 태국

- 지분: 태국 100%

- 자본금: 77억 7000만 바트(약 3557억 원)

- 매출액(2023): 약 115억 229만 바트(약 4969억 원)[자료: 태국 상무부(DBD), Corpus X, 각 기업 홈페이지]

관세율 및 인증

태국 종이 포장재(HS Code 4810.92)의 일반 수입관세율은 3~5%이며, 한-아세안 FTA를 적용할 경우 무관세(0%)가 적용된다. 해당 품목은 산업용 종이 및 판지로, 별도의 특별 인증은 요구되지 않으나 용도에 따라 추가 요건이 발생할 수 있다. 관세율 및 인증 기준은 변동 가능성이 있어, 반드시 태국 관세청 등 공식 기관을 통해 최신 정보를 확인하는 것이 좋다.

<태국 종이 포장재(HS Code 4810.92)의 관세율>

구분

내용

HS Code

4810.92

제품명

다층 구조로 되어 있으며, 한 면 또는 양면에 고령토(kaolin)[차이나 클레이(China clay)]나 기타 무기물질을 결합재 유무와 관계없이 도포한 종이와 판지(다른 물질이 추가로 도포된 것은 제외함)로서, 표면착색, 표면장식 또는 인쇄 여부와 관계없이 롤 모양 또는 직사각형(정사각형 포함) 시트 형태로 제한

수입관세율

- 일반세율: 3~5%

- 한-아세안 FTA 협정세율: 0%

부가가치세율

7%

[자료: 태국 관세청(Thai Customs)]

시사점

태국 종이 포장재 시장은 정부의 친환경 정책 강화와 소비재 유통업 성장으로 지속적인 수요 증가가 예상된다. 특히 한-아세안 FTA를 통한 무관세 혜택으로 한국산 제품의 수출 경쟁력이 높아지고 있으며, 태국 종이 포장재 시장에서 한국은 태국의 2위 수입국으로 자리매김하고 있다. 다만, SCG 그룹 등 현지 대형 기업의 시장 지배력이 강한 만큼, 한국 기업은 가격 경쟁력뿐만 아니라 친환경·고기능성 제품으로 차별화 전략을 강화할 필요가 있다. 또한, 최근 태국 내 유통업 회복세에 더불어 관련 포장재 수요가 더욱 확대되고 있는 만큼, 식음료, 생활용품 등 주요 소비재 산업에서 관련 기업들의 태국 시장 진출 및 협력 기회가 확대될 것으로 전망된다.

자료: 관세법령정보포털(CLIP), Thai Customs Department, Astute Analytica, Global Trade Atlas, Krungsri Research, Board of Investment of Thailand, Department of Business Development, Corpus X, KOTRA 방콕 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (태국 종이 포장재 시장 동향 )의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국 산업 성장과 함께하는 금형 시장의 미래

중국 2025-04-14

-

2

더 크게, 편리하게, 특별하게! 미국 식료품점 최근 트렌드

미국 2025-04-04

-

3

스킨케어 기기, 그리스 뷰티 트렌드의 미래를 이끌다

그리스 2025-04-15

-

4

K–스마트팜 진출 유망 지역, 아제르바이잔 농업계의 현황과 과제는?

아제르바이잔 2025-04-14

-

5

2025년 베트남 섬유의류 산업 정보

베트남 2025-04-11

-

6

일본 최대 규모 패션 전시회, ‘Fashion World Tokyo 2025 Spring’ 참관기

일본 2025-04-15

-

1

2025년 태국 보석산업 정보

태국 2025-03-06

-

2

2024년 태국 금융산업 정보

태국 2024-05-10

-

3

2024 태국 물류산업 정보

태국 2024-04-11

-

4

2024 태국 건설산업 정보

태국 2024-04-09

-

5

2024년 태국 관광산업 정보

태국 2024-01-24

-

6

2023년 태국 농업 정보

태국 2023-09-08