-

2024 태국 물류산업 정보

- 국별 주요산업

- 태국

- 방콕무역관 이태형

- 2024-04-11

- 출처 : KOTRA

-

인근국에 근접한 유리한 지리적 위치를 바탕으로 동남아시아 물류허브국으로 자리매김

세계은행(World Bank) 2023년 물류지수(LPI)에 따르면 태국은 139개국 중 34위를 차지

산업개요

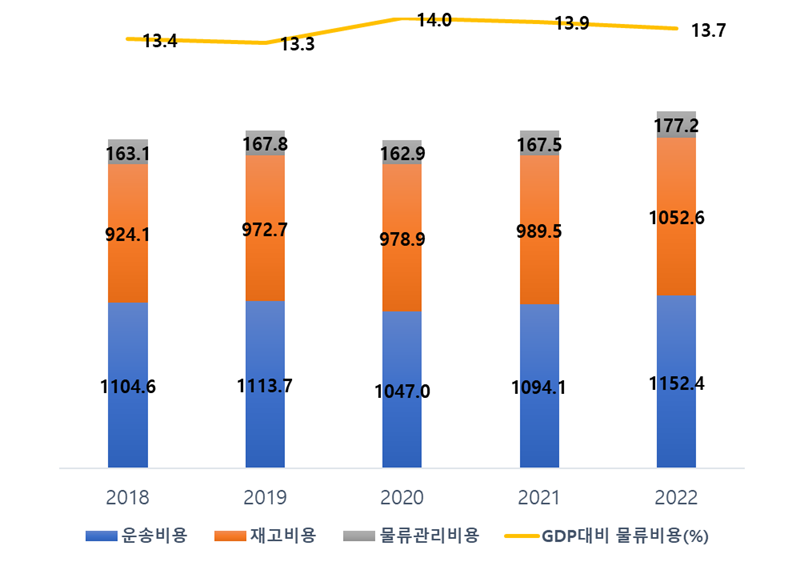

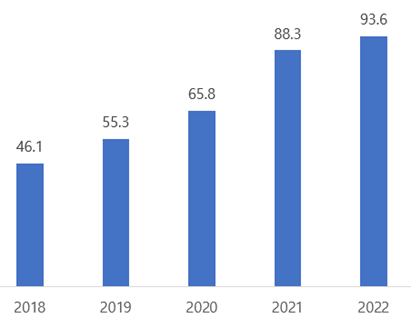

태국 물류 시장은 경제성장과 국제무역 증가에 힘입어 지난 10년간 꾸준한 성장을 이어왔다. 태국은 인근국과 근접한 지리적 강점을 바탕으로, 항만·공항·도로망 등의 교통 인프라가 잘 발달되어 있어 동남아시아 지역 물류허브국으로 자리매김하고 있다. 2023년 9월에 발표한 태국 국가경제사회발전위원회(NESDC) 보고서에 따르면, 2022년 태국의 물류비용은 전년 대비 5.8% 증가한 2조3822억 바트(약 88조4034억 원)으로, 2022년 태국의 GDP 대비 물류 비용은 13.7%를 기록했다.

<태국의 물류 비용 및 GDP 대비 비중(2018~2022)>

(단위: 십억 바트, %)

[자료: 국가경제사회개발위원회(NESDC)]

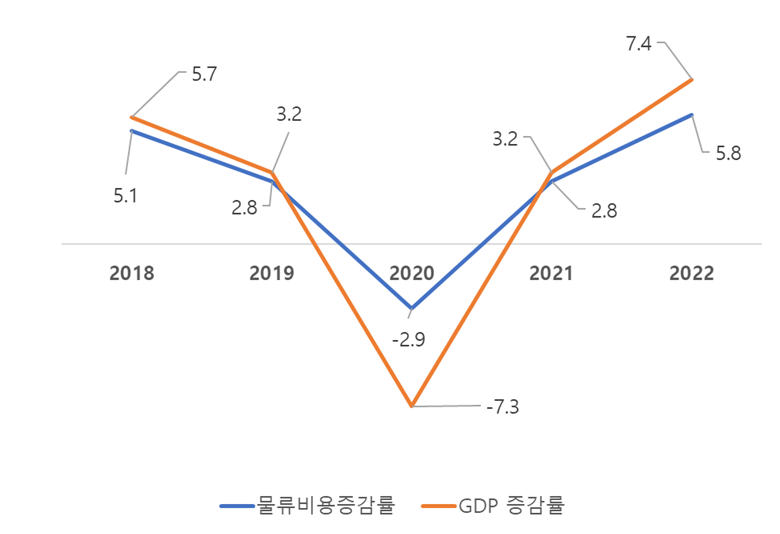

<물류 비용 증감률 및 GDP 성장률(2018~2022)>

(단위: %)

[자료: 국가경제사회개발위원회(NESDC)]

세계은행(World Bank)의 2023년 물류성과지수(LPI; Logistics Performance Index)에 따르면 태국은 139개국 중 34위를 차지했다. 2018년 32위 대비 2계단 감소한 수치이지만 적시성을 제외한 나머지 5개의 평가지표가 개선되었으며, 개선폭이 가장 큰 분야는 물류 인프라, 세관 통과 효율성이다.

<세계은행(World Bank) 발표 태국 물류성과지수(LPI)>

구분

LPI 순위

(점수)

세관통과

효율성

물류 인프라

국제운송

편의성

물류 경쟁력

추적 서비스

적시성

2023년

34(3.5)

3.3

3.7

3.5

3.5

3.6

3.5

2018년

32(3.41)

3.14

3.14

3.46

3.41

3.47

3.81

2016년

45(3.26)

3.11

3.12

3.37

3.14

3.20

3.56

주: 각 부문의 만점은 5.0점이며 2023년 1위는 싱가포르, 대한민국은 17위를 차지

[자료: 세계은행(World Bank), KOTRA 방콕무역관 정리]

수급현황

태국 국가경제사회개발위원회 보고서(NESDC, 2023년 9월)에 따르면 태국의 연간 총 화물량은 2022년 기준 전년 대비 4.4% 감소한 8억8515만 톤을 기록했다. 지난 5년간(2018~2022) 화물 취급량이 가장 많았던 해는 2021년으로 연간 9억2574만 톤의 화물량을 기록했다.

(단위: 천 톤, %)

[자료: 국가경제사회개발위원회(NESCD)]

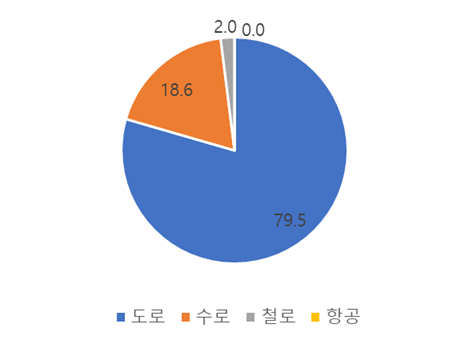

한편, 화물 운송량은 국내 운송 기준 도로 운송이 가장 많으며, 국제 운송 기준으로는 수상 운송이 가장 많다. 2022년 국내 운송 총 화물 운송량은 5억7914톤이며, 도로 운송이 전체의 79.5%, 수상 운송은 18.5%를 차지했다. 반면, 2022년 국제운송 총 화물 운송량은 3억601톤이며, 수상 운송이 전체의 86.3%, 도로 운송은 13.3%를 차지했다. 태국 무역정책전략국(TPSO)에 따르면 태국의 물류 부문은 서비스 부문에서 4번재로 크며, 2022년 기준 태국 국내총생산의 약 5%에 달한다.

<운송수단별 국내 및 국제 화물 운송량(2020~2022)>

(단위: 천 톤, %)

수단

국내 운송 수량

국제 운송 수량

2020

2021

2022

2020

2021

2022

도로운송

469,639

456,489

460,316

34,594

38,926

40,699

증감률

-2.8

-2.8

0.8

-5.4

12.5

4.6

철도운송

11,510

11,456

11,367

312

380

292

증감률

12.2

-0.5

-0.8

-24.4

21.6

-23.2

수상운송

103,271

111,852

107,425

264,197

305,989

264,172

증감률

-12.3

8.3

-4.0

-9.1

15.8

-13.7

항공운송

32

20

31

511

624

845

증감률

-59.0

-37.5

55.0

-35.1

22.1

35.6

합계

584,452

579,817

579,139

299,615

345,918

306,008

증감률

-4.4

-0.8

-0.1

-8.8

15.5

-11.5

[자료: 국가경제사회개발위원회(NESDC)]

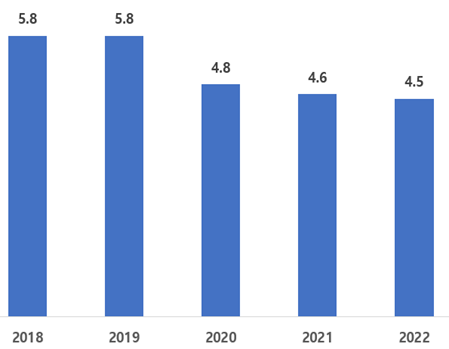

<태국 내 화물 운송 방식 비중(2022)과 태국 GDP 대비 운송 및 보관 부문 비중(2018~2022)>

(단위: %)

[자료: 국가경제사회개발위원회(NESCD), Mordor Intelligence]

물류 산업 관련 주요 이슈

1) 태국 택배산업의 지속적인 성장

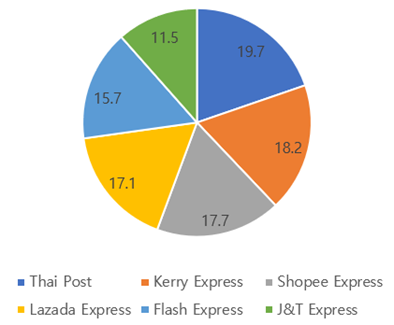

국가경제사회개발위원회에 따르면, 지난 5년(2018~2022년) 동안 태국 택배 운송 산업은 빠르게 성장했다. 특히, 2020~2021년 전자상거래(e-commerce) 시장이 급속 성장함에 따라 해당 시기 택배 운송 산업 또한 크게 증가했다. 한편, 태국의 주요 6개 택배 업체 시장 점유율은 2022년 매출액 기준 Thai Post(19.7%), Kerry Express(18.2%), Shopee Express(17.7%), Lazada Express(17.1%) 순이다.

<태국 주요 6개 택배 업체 매출 및 시장 점유율(2022)>

(단위: 십억 바트, %)

[자료: 국가경제사회개발위원회(NESDC)]

2) 태국 정부, 경제 미래를 위한 야심 찬 비전 발표

2024년 2월 세타 타위신 태국 총리는 ‘Ignite Thailand’ 컨퍼런스에서 ①관광, ②의료, ③식품, ④항공, ⑤물류, ⑥전기차, ⑦디지털, ⑧금융 등 8개 분야를 중심으로 태국 경제를 발전시킬 것이라고 밝혔다. 특히, 세타 총리는 물류 산업의 성장을 강조하며 도로, 철도, 항공 운송 인프라를 적극 개발하겠다는 의지를 밝혔으며, 태국이 물류 허브국이 될 수 있도록 공항 수용 능력을 개선하고 전국의 주요 도로를 확장할 것이라고 밝혔다. 물류 산업과 관련된 메가 프로젝트 중 하나는 주요 공항 3곳(Don Mueang - Suvarnabhumi - U tapao)과 람차방 항구를 연결하는 고속철도 건설이며, 해당 고속철도는 중국과도 연결될 예정이다.

<주요 공항 3곳 및 람차방 항구 연결 고속철도 관련 메가 프로젝트(2022~2028)>

(단위: 십억 바트)

구분

교통 인프라 개발 메가 프로젝트

투자 가치(십억 바트)

기간

철도

3개 공항을 연결하는 고속철도 (Don Mueang - Suvarnabhumi - U tapao)

220

(약 8조2324억 원)

2022-2028

[자료: 태국 운송 및 교통정책기획실(OTP), Krungsri Research]

주요 물류·운송업체 정보

태국 화물 및 물류(Freight and logistics) 시장에는 태국 현지 업체뿐만 아니라 글로벌 업체도 존재하고 있어 경쟁이 치열한 편이다. 관련 업체 대부분은 항공 화물, 해상 화물, 도로 운송, 창고 보관, 통관 등 다양한 서비스를 제공하고 있다. 이에 따라 기업들은 경쟁 우위를 확보하기 위해 서비스 품질, 기술 발전, 지리적 확장에 집중하고 있다.

<태국 내 주요 물류·운송 기업 정보 현황>

업체명

활동

참고사항(2022년 기준)

THAI AIRWAYS INTERNATIONAL PUBLIC COMPANY LIMITED

항공

- 설립연도: 1994년

- 지분구조: 태국 84%, 외국 16%

- 매출액: 952억 5432만 바트(약 3조5368억 원)

- 홈페이지: https://www.thaiairways.com/en/index.pageBANGKOK AIRWAYS PUBLIC COMPANY LIMITED

항공

- 설립연도: 2013년

- 지분구조: 태국 98%, 외국 2%

- 매출액: 1042억 9405만 바트(약 3조8735억 원)

- 홈페이지: https://www.bangkokair.com/KERRY LOGISTICS (THAILAND) COMPANY LIMITED

창고∙보관

- 설립연도: 2001년

- 지분구조: 태국 100%

- 매출액: 5억285만 바트(약 186억7585만 원)

- 홈페이지: https://www.kerrylogistics.com/en/DHL EXPRESS (THAILAND) LIMITED

화물

- 설립연도: 1990년

- 지분구조: 태국 51%, 외국 49%

- 매출액: 6억5981만 바트(약 245억534만 원)

- 홈페이지: https://www.dhl.com/th-th/home.htmlYUSEN LOGISTICS (THAILAND) COMPANY LIMITED

화물

- 설립연도: 1969년

- 지분구조: 태국 60%, 외국 40%

- 매출액: 102억 1114만 바트(약 3792억 4174만 원)

- 홈페이지: https://www.yusen-logistics.com/[자료: 태국 사업개발국(DBD), Corpus X, 각 기업 홈페이지]

정책 및 규제

<태국 물류개발계획(Thailand Logistics Development Plan)>

구분(추진연도)

전략

제1차 물류개발계획(2007~2011)

(1) 사업물류 개선

(2) 운송 및 물류 네트워크 최적화

(3) 물류 서비스 국제화

(4) 무역 촉진

(5) 역량 향상

제2차 물류개발계획(2013~2017)

(1) 공급망 강화

(2) 무역 촉진 강화

(3) 역량 향상 및 정책 추진

제3차 물류개발계획(2017~2022)

(1) 공급망 강화

(2) 인프라 및 시설 개발

(3) 물류 지원 요소 개발

제4차 물류개발계획(2023~2027)

(1) 운송 비용 감소

(2) 재고 보관 비용 감소

(3) 세관 및 국경 통관 처리 효율 향상

(4) 물류 역량과 품질 서비스 향상

[자료: 국가경제사회개발위원회(NESDC), KOTRA 방콕무역관 정리]

<물류산업 관련 태국 투자청 인센티브 활동 목록(2023년 태국 투자 촉진 가이드)>

구분(활동별 인센티브*)

조건

인센티브

등급

10.10 대량교통 시스템 및 벌크 제품 운송

10.10.1 상업용 공항

10.10.2 항공 운송 서비스

10.10.3 해상 운송 서비스

10.10.4 철도 운송

10.10.5 파이프라인 수송(송수관로 제외)

10.10.6화물 적재/하역 시설 선박

10.10.7컨테이너 부두 또는 물류 창고 (ICD)

- 프로젝트는 추진되는 프로젝트에서 해외에서 중고 기계 수입을 사용하기 위해 태국 민간 항공국(CAAT)의 지침을 따라야 함.

- 프로젝트는 위원회가 승인한 최신 적재 기술을 사용해야 함.

A2

A3

A2

A2

B

A3

A3

10.11 물류 서비스 센터

10.11.1 스마트 시스템을 갖춘 물류 센터

10.11.2 국제 물류 센터(IDC)

1) 프로젝트에는 자동 저장 및 검색 시스템(ASRS) 및 정보 기술 지원 시스템과 같은 첨단 기술 및 전산 시스템을 갖춘 창고가 포함되어야 함.

2) 프로젝트에 최소 1,000만 바트(약 3억7120만 원) 이상의 자본 투자(토지 및 운전 자본 비용 제외)가 있어야 함.

3) 다음 활동은 승급 증서 발급일로부터 3년 이내에 수행해야 함:

3-1) 프로젝트는 데이터 관리를 위해 태국 내 데이터 센터 또는 코로케이션을 활용해야 함.

3-2) 프로젝트는 엔지니어링, 인공지능, 데이터 과학 등 과학 및 기술 관련 분야에서 학사 학위 이상의 태국 인력을 전체 프로젝트 고용의 20% 이상 고용해야 함.

3-3) 프로젝트에는 이사회가 승인한 대로 현지 팀이 상당 부분 참여하는 태국 내 디지털 거래와 관련된 데이터 분석 또는 데이터 관리 활동이 포함되어야 함.

3-4) 프로젝트에는 빅데이터와 같은 고급 디지털 빅 데이터 및 데이터 분석과 같은 고급 디지털 교육 프로그램이 포함되어야 함.

3-5) 프로젝트에는 위원회의 승인을 받은 연구 개발 활동 또는 태국 교육 또는 연구 기관과의 연구 개발 협력 프로그램이 포함되어야 함.

1) 납입한 등록 자본금은 1,000만 바트(약 3억7120만 원) 이상이어야 함.

2) 프로젝트는 최신 컴퓨터 시스템으로 제어되는 물품 보관 시설을 제공해야 함.

3) 프로젝트에 최소 1억 바트(약 37억1300만 원) 이상의 자본 투자(토지 및 운전 자본 비용 제외)가 있어야 함.

4) 센터는 최소 5개국 이상에 상품을 유통해야 하며, 해외에 유통하는 상품의 관리 수수료 수입 비중이 전체 수입의 50% 이상이어야 함.

A2

A3

10.11.3 유통 센터(DC)

1) 납입한 등록 자본금은 1000만 바트(약 3억7120만 원) 이상이어야 함.

2) 프로젝트는 최신 컴퓨터 시스템으로 제어되는 물품 보관 시설을 제공해야 함.

B

주*: (A2) 법인세 최대 8년간 면제, (A3) 5년, (B) 법인세 면제 없음.

(공통 혜택) 기계류에 대한 수입관세 면제, 가공 후 수출용 원자재 수입관세 면제, 비세제 혜택

[자료: 태국투자청(BOI)]

SWOT 분석

S(Strengths)

W(Weaknesses)

ㅇ 전략적 위치

ㅇ 발달된 인프라

ㅇ 숙련된 인력ㅇ 인프라 제약

ㅇ 기술 부족

ㅇ 도심-농촌 관광지 간의 교통접근성 부족

ㅇ 환경 규제 부족과 열악한 환경 관리O(Opportunities)

T(Threats)

ㅇ 지역 무역 확장

ㅇ 전자 상거래 성장

ㅇ 규제 복잡성

ㅇ 환경 지속 가능성

시사점 및 전망

글로벌 경제가 팬데믹 영향에서 회복됨에 따라 교역량이 반등하며 화물 및 물류 서비스에 대한 수요가 지속적으로 증가할 것으로 전망된다. 또한, 전자상거래 시장의 지속적인 상승세는 물류 산업과 관련 시장의 수요를 지속적으로 확대시킬 것으로 예측된다. 또한, 최근 태국은 정부 주도의 대규모 인프라 개발 프로젝트를 추진하고 있으며, 이러한 인프라 개발을 통한 운송 비용 절감은 시장 진출을 희망하는 우리 기업에게 긍정 요인으로 작용할 수 있을 것으로 보인다.

작성: KOTRA 방콕무역관 김지현, 이태형

자료: 세계은행(World Bank), 태국 국가경제사회개발위원회(NESDC), 무역정책전략국(TPSO), 태국 에너지부(Ministry of Energy), Markwide Research, Mordor Intelligence, 태국투자청(BOI), 태국 운송 및 교통정책기획실(OTP), Krungsri Research, 태국 사업개발국(DBD), Corpus X, 각 기업 홈페이지<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2024 태국 물류산업 정보)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2024년 태국 경제 전망

태국 2024-04-29

-

2

2024년 태국 관광산업 정보

태국 2024-01-24

-

3

2024 태국 건설산업 정보

태국 2024-04-09

-

4

2023년 태국 농업 정보

태국 2023-09-08

-

5

간편하게 건강하게! 일본 고단백 식품 붐

일본 2024-05-21

-

6

캐나다 헤어케어 시장 동향 및 트렌드

캐나다 2024-05-10

-

1

2024년 태국 금융산업 정보

태국 2024-05-10

-

2

2024 태국 건설산업 정보

태국 2024-04-09

-

3

2024년 태국 관광산업 정보

태국 2024-01-24

-

4

2023년 태국 농업 정보

태국 2023-09-08

-

5

2023년 태국 전기전자 산업 정보

태국 2023-07-27

-

6

2023년 태국 자동차산업 정보

태국 2023-05-23