-

동남아 시장진출의 핵심 교두보로 기능하는 싱가포르

- 투자진출

- 싱가포르

- 싱가포르무역관 윤수현

- 2024-11-06

- 출처 : KOTRA

-

혁신기업의 글로벌 시장 스케일업을 위한 교두보로 부각

글로벌 고금리 등으로 인한 투자가 센티먼트 악화는 우려사항

코로나 이후 빠르게 확대되고 있는 대싱가포르 FDI

UNCTAD에 따르면, 2023년 싱가포르가 유치한 외국인 직접투자(FDI)는 1596억 달러로 지난해 대비 13.1% 확대됐다. 글로벌 고금리 및 경기둔화 우려에도 불구하고, 싱가포르를 향하는 FDI는 코로나 직전의 985억3000만 달러를 넘어서며 강한 회복세와 성장세를 보이고 있다. 특히 글로벌 비중이 2019년에 비해 2배가량 확대된 것은 눈여겨볼 만한 대목이다.

<싱가포르의 외국인직접투자(FDI) 유입 추이>

(단위: US$ 백만)

구분

2019

2020

2021

2022

2023

싱가포르(B)

97,533

74,857

126,674

141,118

159,670

전 세계(A)

1,729,239

984,578

1,621,808

1,355,749

1,331,813

비중(B/A)

5.64%

7.6%

7.81%

10.41%

11.99%

[자료: UNCTAD(2024.6.)]

대싱가포르 최대 투자국은 미국이며 최근에도 투자가 활발하게 일어나고 있다. 싱가포르 통계청에 따르면, 2022년 기준 국가별 외국인 투자유치액은 미국(5740억 S$), 케이만군도(2975억 S$), 일본(1777억 S$), 영국(1386억 S$) 등으로 나타난다.

<싱가포르의 주요 국가별 외국인 투자(FDI) 유입 추이>

(단위: 십억 싱가포르 달러)

구분

2019

2020

2021

2022

미국

427.1

531.3

610.8

574.0

케이만군도

200.6

242.6

298.7

297.5

일본

131.1

139.8

157.2

177.7

버진군도

151.0

165.2

177.7

176.7

영국

101.9

125.6

114.5

138.6

버뮤다

103.5

105.4

127.6

127.7

한국

24.1

26.5

36.8

47.5

[자료: 싱가포르 통계청(2024.5.)]

산업별로 보면, 금융분야 투자가 꾸준히 이루어지는 가운데, 최근 제조업과 운송창고 분야 투자가 활발하게 일어나고 있다. 2022년 기준 산업별 외국인 투자유치액은 금융보험(1조4765억 S$), 운송창고(1조1229억 S$), 부동산(4604억 S$), 정보통신(4588억 S$) 등으로 나타난다.

<싱가포르의 산업별 외국인 투자(FDI) 유입 추이>

(단위: 십억 싱가포르 달러)

구분

2019

2020

2021

2022

금융보험

1,036.4

1,206.0

1,430.2

1,476.5

유통물류

280.6

317.7

360.3

411.1

제조업

241.4

254.0

290.8

323.1

운송창고

330.3

425.5

752.9

1,122.9

전문서비스

220.1

226.1

224.7

175.7

정보통신

301.8

318.1

401.0

458.8

부동산

465.7

466.7

458.8

460.4

숙박음식점

63.7

77.4

75.3

82.8

건설

80.8

69.6

71.2

69.2

기타

167.9

99.7

114.6

129.1

[자료: 싱가포르 통계청(2024.5.)]

한국-싱가포르 투자 관계

싱가포르는 한국의 제8위 투자대상국이며 동남아 시장진출의 교두보로 여겨지고 있다. 한국의 싱가포르 투자금액은 2024년 1분기까지 누계 기준 263억8000만 달러*로, 미국(2286억 달러), 중국(938억 달러), 케이만군도(718억 달러), 베트남(371억 달러), 홍콩(331억 달러), 룩셈부르크(304억 달러), 영국(265억 달러) 다음으로 많은 금액을 투자한 국가다. 최근 한국의 대싱가포르 투자액은 코로나 시기의 고점에서 빠르게 감소하는 것으로 나타나고 있다.

*이는 싱가포르의 FDI 통계에서 나타나는 수치와 차이가 있는데, 양국의 FDI 정의에 대한 차이로 인한 것으로 추정됨.

<한국과 싱가포르의 상호 투자유치 추이>

(단위: US$ 백만)

구분

2019

2020

2021

2022

2023

2024.1Q

누계

한국→싱가포르

3,480

3,866

2,515

3,058

1,262

314

26,380

싱가포르→한국

1,307

2,280

4,189

3,247

2,701

482

33,136

[자료: 산업통상자원부 외국인투자통계(신고기준), 한국수출입은행 해외직접투자통계]

전통적으로 대기업 중심의 금융보험업, 부동산업, 건설업의 비중이 컸으나, 최근에는 동남아 시장 진출 수요가 확대되면서 중소기업과 스타트업의 진출도 확대되는 양상을 보이고 있다. 아울러, 현대자동차의 싱가포르 제조, R&D 공장설립 등 과거 판매법인, 동남아시아 지역본부 등의 명목으로 흘러왔던 투자금액의 양상이 다소 변화하는 모습을 보이고 있다.

<산업별 대싱가포르 직접투자>

(단위: US$ 백만)

산업

2017

2018

2019

2020

2021

2022

2023

2024.1Q

금융보험업

355

953

1,334

969

570

577

414

101

도소매업

154

270

459

1,101

354

237

293

108

제조업

190

72

716

313

314

127

219

7

정보통신업

31

97

182

194

455

123

90

2

부동산업

118

25

401

874

263

345

74

69

운수 창고

76

118

64

94

12

185

49

1

전문, 과학 및 기술업

24

67

190

143

343

609

46

8

전기, 가스 공급업

16

29

60

112

117

12

32

1

건설업

10

6

23

10

3

47

20

11

사업시설관리, 임대

7

6

2

1

70

36

10

1

광업

4

3

2

3

2

2

7

3

숙박 음식점

35

3

21

48

4

3

3

1

농림어업

12

3

4

2

-

3

2

-

예술스포츠여가

1

8

0

1

-

-

2

-

교육서비스

5

2

10

0

1

2

0

0

협회단체

1

0

-

-

-

0

0

-

수도하수폐기

-

-

-

-

-

750

-

-

보건업

1

1

11

2

8

0

-

-

관광레저업

-

-

-

-

-

-

-

-

[자료: 한국수출입은행 해외투자통계]

투자 환경 관련 주요 트렌드

트렌드 1: 글로벌 고금리에 따른 투자위축

코로나19 이후 글로벌 저금리와 한국의 혁신산업이 주목을 받으면서 싱가포르발 대한국 외국인 투자유치가 크게 확대됐다. 그러나 이후 글로벌 고금리와 경기둔화 우려가 커지면서, 2021년 41억8900만 달러로 정점을 기록했던 대한 투자는 빠르게 감소해 2024년 1분기 기준 4억8200만 달러에 머물고 있다.

코로나19 이전 10억~15억 달러에 머물렀던 싱가포르의 대한 외국인 직접투자의 상당 부분은, Temasek, GIC와 같은 싱가포르 소재 글로벌 LP의 한국 자산운용사 펀드를 통한 간접투자로 이루어졌었다. 팬데믹 이후 디지털 전환이 빠르게 이루어지고 이와 관련된 한국내 첨단 물류센터, 데이터 센터, 콘텐츠, 빅데이터 및 AI 소프트웨어가 주목받으면서 관련 기업과 프로젝트에 대한 투자가 추가됐다. 이에 힘입어 한국의 FDI 유입 규모가 커지고 싱가포르발 외국인 투자의 절대적 금액과 비중도 빠르게 확대됐으나, 최근 글로벌 고금리 여파로 싱가포르발 애외 외국인투자(OFDI)가 축소되면서 대한 투자 또한 빠르게 감소하고 있다.

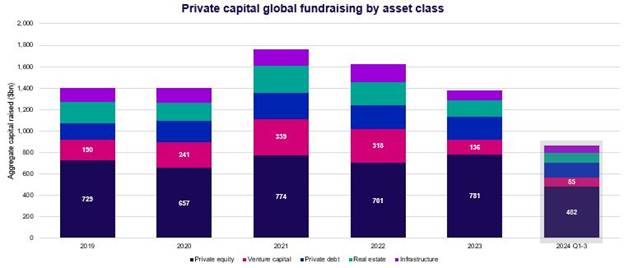

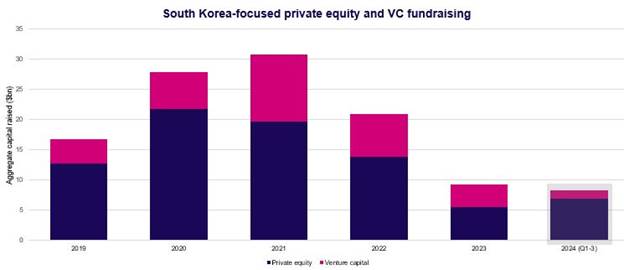

글로벌 대체투자 정보제공 기관인 Preqin에 따르면, 글로벌 대체투자 시장의 자금조달액이 2021년 정점을 기록한 이후 빠르게 감소하고 있으며, 특히 VC 시장의 빠른 감소세가 눈에 띈다. 한국의 경우 그 감소세가 보다 가파르게 나타나고 있으며 VC 시장뿐만 아니라 PE 시장의 자금조달 규모 또한 위축되는 모습을 보이고 있다.

<자산유형별 글로벌 대체투자 자금조달 현황>

(단위: US$ 십억)

[자료: Preqin]

<한국의 PE/VC 자금조달 현황>

(단위: US$ 십억)

[자료: Preqin]

현재 싱가포르를 비롯한 동남아 지역 투자가들의 센티멘트는 그리 우호적이지 않은 상황이다. 특히 시장의 불확실성으로 인해 투자가들은 자금 회수에 우려를 나타내고 있는 것으로 보인다. 지난 6월 Preqin이 '향후 12개월 내 수익창출과 관련해 우려되는 사항'을 설문한 결과, 투자가들은 Exit 환경, 고금리, 자산가치 변동 등을 가장 큰 우려 요인으로 꼽았다.

트렌드 2: 동남아 시장에서 통할 수 있는 기업에 대한 관심

상술한 전반적인 시장 센티먼트는 단기적으로 비우호적인 상황이나 저번에는 혁신분야와 한류를 중심으로 투자가의 관심이 여전한 것으로 보인다. 코로나 전후 GIC 등과 같은 싱가포르 대형 투자가를 중심으로 한국 콘텐츠와 디지털 기업에 대한 지분인수 투자가 진행돼 왔으며, 이는 작년 GIC의 카카오엔터테인먼트 투자로 절정에 올랐다. 이후로는 동남아에 소재한 글로벌 VC, 혹은 동남아 VC들의 한국 스타트업에 대한 투자사례로 확인되고 있다.

현지 투자가들은 한국의 혁신 제품이나 서비스에 관심이 많으며 특히 그들의 시장 이해도가 높아 투자기업의 스케일업을 적극적으로 지원할 수 있는 동남아 시장을 타겟팅하는 한국기업에 대한 관심이 높다. 최근 동남아 유력 식음료 기업인 졸리비가 컴포즈 커피에 지분을 투자했는데, 컴포즈 커피는 작년 싱가포르에 첫 해외지점을 설립하면서 동남아 진출을 시작했다.

동남아 시장의 경우 과거에는 저렴한 노동력 활용을 위한 제조업 그린필드 투자가 주류를 이루었으나, 코로나 이후 시장 접근성이 개선되면서 현지 소비시장을 타겟팅하기 위한 목적의 해외투자 사례도 다수 나타나고 있다. 앞으로는 한국의 기업진출이 그린필드를 넘어서서 라이선싱, 현지 투자유치 등 다양한 양태로 전개될 것으로 예상된다. 이에 따라 해외투자 진출은 단순히 아웃바운드가 아니라 인바운드 투자유치를 함께 고려하는 복합적인 형태를 띨 것으로 보인다.

트렌드 3: 싱가포르 정부의 외국 혁신기업 지원 정책

싱가포르는 글로벌 금융중심지이자 동남아의 창업, 혁신의 중심지로도 알려져 있다. Grab, Shopee, Lazada와 같은 동남아 주요 기업들은 싱가포르가 아닌 다른 국가에서 업력을 시작했거나 싱가포르 내 외국인이 창업한 경우가 대부분이다. 하지만 이들의 글로벌 본사 내지는 동남아 지역본부는 싱가포르에 있다.

싱가포르 기업가실천연합(ACE, Action Community for Enterpreneurship)에 따르면, 싱가포르 내 활동 중인 스타트업의 수는 4500개에 이르며 VC는 510개, 인큐베이터와 악셀러레이터는 220개에 이른다. 이러한 풍부한 스타트업 생태계를 바탕으로 싱가포르는 글로벌 혁신기업을 적극 유치해 기업의 동남아 및 세계 시장에서의 스케일업을 적극 지원하고 있다. 이에 해당 기업들은 싱가포르에서 비즈니스를 하면서 매출을 올리고 이것은 고급 일자리를 창출해 싱가포르의 성장에 기여하는 것이다.

싱가포르 서부 One-North와 주롱 산업단지에 위치한 LaunchPad는 ACE와 싱가포르 산업단지공단(JTC)가 운영하는 스타트업 창업공간으로, One-North 산업단지는 2015년 개설돼 현재 800여 개의 스타트업이 입주해 있다. 싱가포르 정부는 이 공간에 혁신기업뿐만 아니라 VC, AC 등 생태계 조성자들을 함께 입주시키고 있으며, 주요 글로벌 기업 및 국가 단체와 협업을 통해 스타트업 육성을 위한 다양한 프로그램을 진행하고 있다.

< 싱가포르 LaunchPad@One-North 전경 >

[자료: ACE]

시사점 및 전망

코로나19 팬데믹은 한국, 동남아를 비롯한 전 세계 경제, 사회에 큰 변화를 가져다줬으며, 그 중 두드러지는 것은 바로 디지털 전환이다. 코로나 이전 통신망과 교통망의 부재로 인해 접근이 어려웠던 시장에 이제는 물류와 전자상거래의 발달로 인해 소비자에게 쉽게 접근이 가능해졌다. 이에 과거 생산기지로 활용됐던 동남아 상당수 국가는 타겟 시장으로 부상하고 있다.

싱가포르는 인구가 550만 안팎의 도시국가로 한국에서 싱가포르로 수출되는 물량은 금액으로는 많지만 실제로는 그리 많지 않은 것으로 알려져 있다. 이에 상대적으로 동남아에서 그리 주목받지 못하는 국가였으나 최근 동남아가 부상하면서 싱가포르에 대한 관심 또한 높아지고 있다. 금융중심지 이자 동남아 유일의 선진국으로서 싱가포르의 역할과 활용성에 대해 새로운 측면이 부각되기 시작한 것이다.

이는 우리 기업의 해외진출 양상의 변화와도 관련이 있다. 그린필드 제조업 중심의 해외진출이 금융, 서비스업의 비중이 확대되고, 현지진출 방식 또한 JV, 지분투자, 프랜차이징 등으로 다변화되고 있다. 모든 것을 직접 기획해 만들고 판매할 필요가 없다. 이를 위해서는 각 밸류체인 상에서 적합한 파트너를 찾고 그들과 지분을 공유하고 역할을 분담하는 과정이 중요하다. 싱가포르는 국토의 한계로 인해 과거부터 주변국과의 협력과 글로벌 시장과의 연결성을 통해 성장해 온 국가다. 한국의 상품이 세계적으로 인지도를 얻은 상황에서, 개별 혁신기업의 글로벌 스케일업을 위한 싱가포르의 활용이 앞으로 주목되는 부분이다.

자료: UNCTAD, 싱가포르 통계청, 산업통상자원부 해외투자통계, 수출입은행 해외투자통계, 싱가포르개발청(EDB), 싱가포르기업가실천연합(ACE), Preqin, KOTRA 싱가포르 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (동남아 시장진출의 핵심 교두보로 기능하는 싱가포르)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2025 말레이시아 예산안(1) - 2025년 경제 전망 및 주요 변화

말레이시아 2024-11-04

-

2

[기고] 싱가포르에 글로벌 또는 지역 본부 설립 시의 세제혜택

싱가포르 2024-10-14

-

3

디지털 일본을 실현하기 위한 규제개혁, 어디까지 왔을까

일본 2024-11-06

-

4

‘전기 먹는 하마’ 미국 데이터센터...“소비자 부담 가중”

미국 2024-11-06

-

5

디지털화 추진부터 국가간 협정 현황까지…싱가포르 공급망 톺아보기

싱가포르 2024-11-18

-

6

인도 의료기기 시장동향

인도 2023-11-06

-

1

2024년 싱가포르 반도체 산업 정보

싱가포르 2024-11-11

-

2

2023년 싱가포르 바이오헬스 산업 정보

싱가포르 2023-05-23

-

3

2021년 싱가포르 IT산업 정보

싱가포르 2021-12-01

-

4

2021년 싱가포르 관광산업 정보

싱가포르 2021-11-29

-

5

2021년 싱가포르 건설산업 정보

싱가포르 2021-11-29

-

6

2021년 싱가포르 물류산업 정보

싱가포르 2021-11-29