-

중국 항암제 시장동향

- 상품DB

- 중국

- 선양무역관

- 2024-07-08

- 출처 : KOTRA

-

암 환자 증가로 항암제 시장 지속 성장 추세

표적 약물, 면역치료제, 차세대 바이오 의약품 등을 중심으로 진출 기회 모색 필요

상품명 및 HS 코드

상품명

HS Code

항암제

300490

시장규모

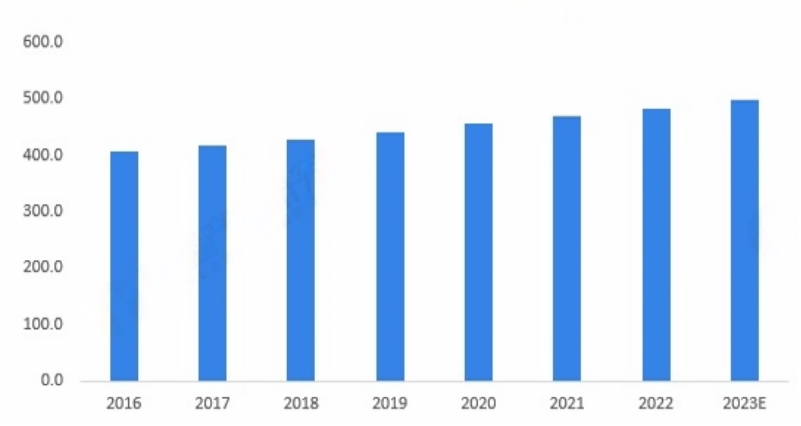

중국에서 암 환자가 급증하면서 중국 항암제 시장이 역시 빠르게 성장하고 있다. 중국 국가암센터(国家癌症中心)의 통계에 따르면 중국에서 2022년에 약 482만5000명이 신규 암 환자로 진단 받았으며, 약 257만4000명이 암으로 사망했다. 2023년 중국 암 환자는 약 490만 명에 이를 것으로 추산된다.

<중국 신규 발생 암 환자 수 추이>

(단위: 만 명)

[자료: 중국 국가암센터(国家癌症中心), 첸잔산업연구원(前瞻产业研究院)]

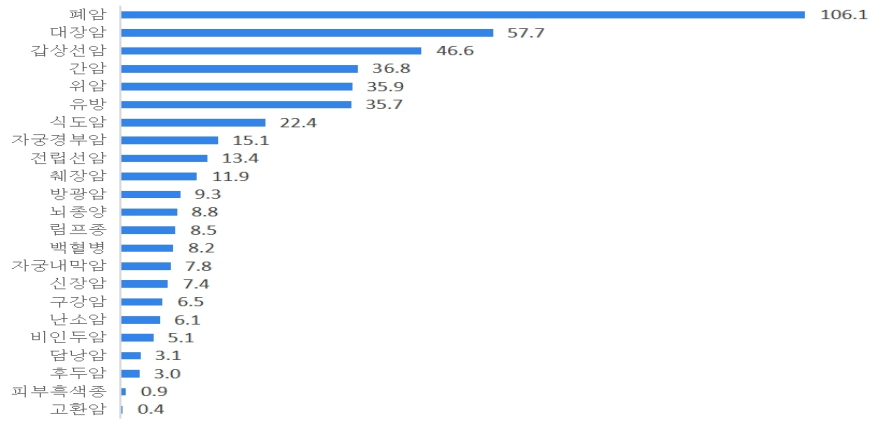

폐암은 중국에서 가장 흔하게 발생하는 암 유형으로, 2022년 106만1000명의 신규 환자가 발생했으며, 대장암이 그 뒤를 이어 2위(51만7000명), 갑상선암(46만6000명), 간암(36만8000명), 위암(35만9000명) 등의 순으로 조사됐다.

<2022년 중국 유형별 신규 발생 암 환자 수>

(단위: 만 명)

[자료: 중국 국가암센터(国家癌症中心)]

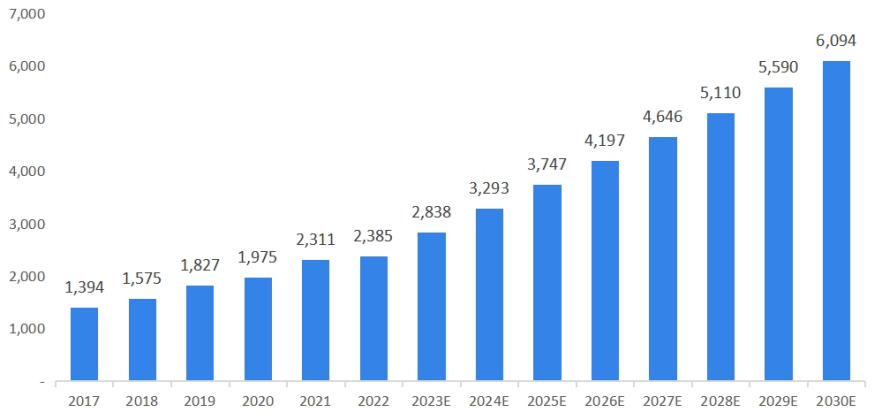

글로벌 시장조사기관 프로스트 앤 설리번(Frost & Sullivan)에 따르면 중국 항암제 시장은 2017년 1394억 위안에서 2023년 2838억 위안으로 성장했으며, 오는 2030년까지 6094억 위안 이상의 시장 규모를 형성할 것으로 예측된다.

<중국 항암제 시장 규모>

(단위: 억 위안)

[자료: 프로스트 앤 설리번(Frost & Sullivan)]

수입 동향

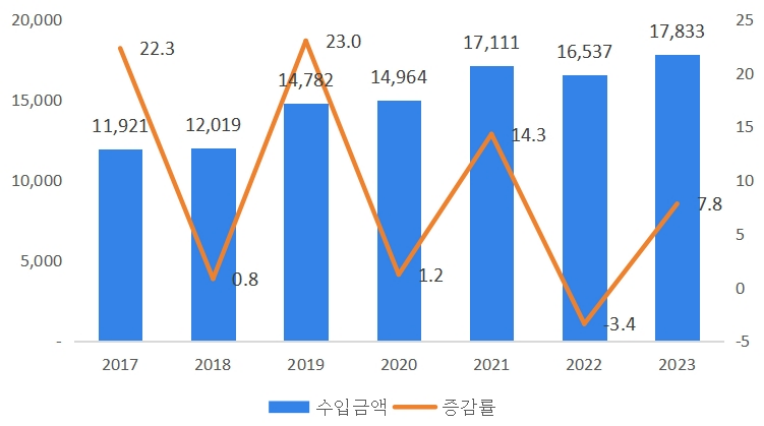

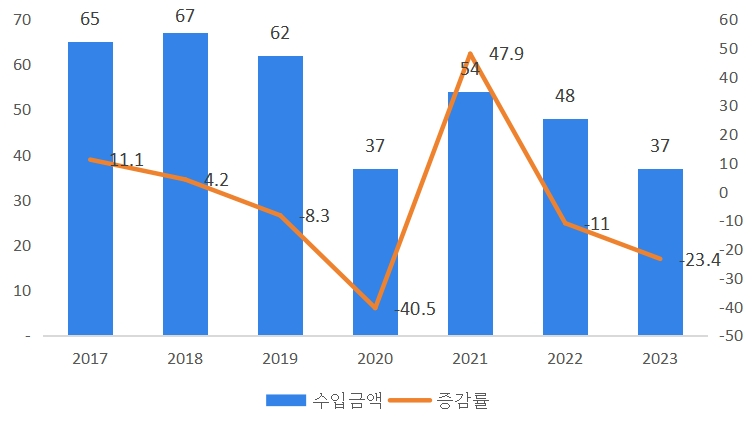

2023년 중국의 항암제(HS Code 300490 기준) 수입액은 전년 대비 7.8% 증가한 178억3300만 달러를 기록했다.

<중국 항암제 수입 금액 및 증감률>

(단위: 백만 달러, %)

*HS Code 300490 기준

[자료: KITA]

수입된 항암제 중 독일산이 48억 1,300만 달러로 가장 많았고, 이어 미국산이 20억2100만 달러, 이탈리아산이 16억3400만 달러, 스웨덴산이 13억9800만 달러, 프랑스산이 12억7900만 달러 순을 기록했다.

<주요 수입국 현황 (HS Code 300490 기준)>

(단위: 백만 달러, %, %)

순위

국가

2021

2022

2023

증감률

('22/'23)

점유율

-

총계

17,111

16,537

17,833

7.8

-

1

독일

4,687

4,444

4,813

8.3

27.0

2

미국

1,510

1,601

2,021

26.2

11.3

3

이탈리아

1,489

1,425

1,634

14.7

9.2

4

스웨덴

1,343

1,003

1,398

39.4

7.8

5

프랑스

1,257

1,373

1,279

-6.9

7.2

6

일본

1,054

948

1,024

8.0

5.7

7

아일랜드

516

692

833

20.3

4.7

8

푸에르토리코

688

742

817

10.1

4.6

9

스위스

608

773

649

-16.1

3.6

10

캐나다

375

261

505

93.6

2.8

[자료: KITA]

한편, 한국산 제품의 수입 금액은 약 3700만 달러로, 전년에 비해 23.4% 감소하는 모습을 보였다.

<중국의 한국산 항암제 수입 금액 및 증감률>

(단위: 백만 달러, %)

*HS Code 300490 기준

[자료: KITA]

경쟁 동향

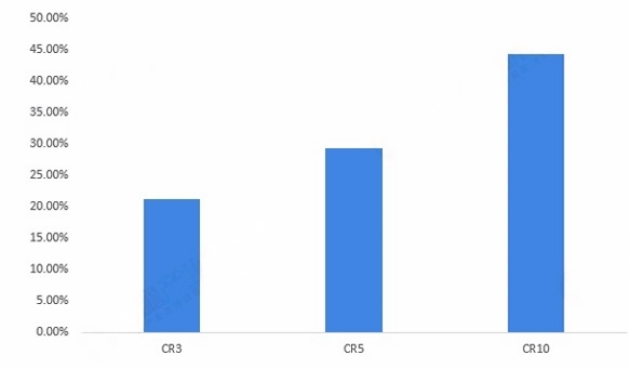

시장조사기관 첸잔산업연구원(前瞻产业研究院)에 따르면, 현재 중국에서 항암제를 판매하는 글로벌 및 로컬 기업의 숫자는 400개 사를 넘는 것으로 조사됐으나, 매출액 기준으로 상위 10개 기업이 2023년 전체 항암제 시장의 약 44%를 점유하고 있다.

<중국 항암제 시장 집중도 현황>

(단위: %)

[자료: 첸잔산업연구원(前瞻产业研究院)]

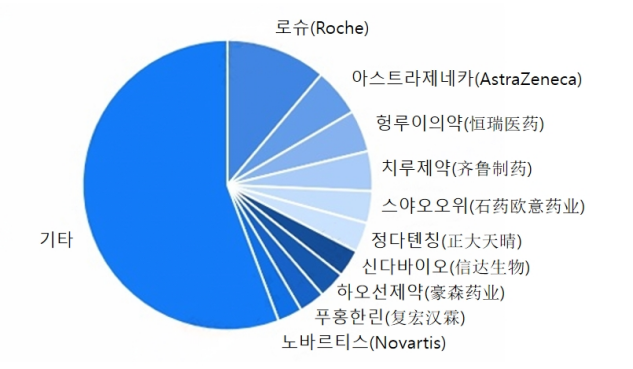

해당 시장의 제약사 매출 순위로 살펴보면 로슈(Roche), 아스트라제네카(AstraZeneca)가 1위와 2위를 차지하고 있으며, 글로벌 기업들이 경쟁우위를 유지하고 있다. 반면, 중국 로컬 업체들은 지속적으로 기술을 개선하고 연구·개발 역량을 강화하는 등 경쟁력을 제고하기 위해 많은 노력을 기울이고 있으며, 시장 점유율을 점차 확대하고 있다.

<중국 항암제 시장 기업별 점유율 현황>

(단위: %)

[자료: 첸잔산업연구원(前瞻产业研究院)]

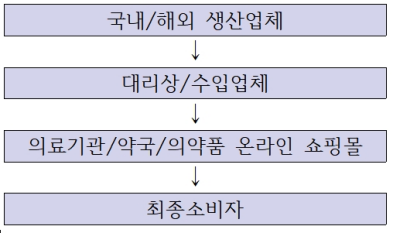

유통구조

항암제 제품은 일반적으로 국내/해외 생산업체 → 대리상/수입업체 → 의료기관/약국/의약품 온라인 쇼핑몰 경로를 통해 유통된다. 현재 중국 전역에서 운영 중인 약국은 약 66만3000개이며, 병원, 구청 보건소(社区卫生服务中心) 등을 포함한 의료 기관은 약 127만1000개가 있다.

<중국의 항암제 유통 채널>

[자료: 쳰잔산업연구원(前瞻产业研究院)]

수입 인증 및 관세율

항암제의 HS코드는 300490이며 한국으로부터 수입 시 3%의 부가가치세가 부과된다.

<항암제 관세율(300490년)>

HS CODE

수입관세율(%)

부가가치 세율(%)

소비세율(%)

최혜국

한중FTA

RCEP

300490

0

0

0

3

0

[자료: 취안룬퉁(全润通)]

'중화인민공화국 의약품 관리법(中华人民共和国药品管理法)'에 따르면, 중국에서 유통하거나 중국으로 수입되는 항암제 제품은 반드시 약품감독관리부문에 신고한 후 의약품등록증(药品注册证书)을 받아야 시판이 가능하다.

한편, 중국 정부는 2015년부터 신약 승인 절차 간소화를 목표로 다양한 정책을 시행 중이다. 우선심사 제도 도입, 약품심사평가센터(CDE) 인원 확충 및 지위 격상, 해외 임상 데이터 수용 등이 대표적이다. 2015년 이전과 비교했을 때, 현재 임상 및 신약 심사 기간은 약 1/3 가량 단축됐다. 특히 진출하려는 의약품이 생명을 위협하는 희귀, 난치 질환에 대한 혁신 신약에 해당하면서 이미 해외에서 판매되고 있다면, 중국 내 임상이 없더라도 우선 심사를 통한 조건부 승인을 받을 수 있다. 조건부 승인을 받았을 경우 시판 후 연구를 통해 안전성과 효과를 입증하는 데이터를 제출하면 된다.

시사점

유전, 환경 등 다양한 요인에 의해 발병하는 암은 여전히 현대인 사망원인 1위인 대표적 질병으로 꼽힌다. 중국 국가암센터(国家癌症中心)의 통계에 따르면, 2022년 중국인 전체 사망자 수 1041만 명 중 암으로 인한 사망자 수는 257만4000명으로, 사망 원인의 24.7%를 차지한다. 인구 고령화, 소득 수준 증가 및 건강 관리 관심 증가에 따른 헬스케어 지출액 증가 등 요인으로 향후 중국 항암제 시장은 꾸준히 성장할 것으로 전망된다.

우리 기업들은 중국 항암제 시장의 성장 가능성에 주목해 표적 약물, 면역치료제, 차세대 바이오 의약품 등을 중심으로 중국 시장의 동향에 발맞춰 약물 개발과 진출 전략을 수립해야 한다.

자료: 쳰잔산업연구원(前瞻产业研究院), 프로스트 앤 설리번(Frost & Sullivan), 중국 국가암센터(国家癌症中心), KITA, 취안룬퉁(全润通), LEADLEO(头豹产业研究院), 인민일보(人民日报), KOTRA 선양 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 항암제 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

AI4BELGIUM 전략에 따라 발전하고 있는 벨기에 AI 생태계

벨기에 2024-09-04

-

2

의약품 법 419호를 통해 접근성을 높인 파나마 의약품 시장

파나마 2024-07-08

-

3

에콰도르 가구의 66%, 반려동물과 산다

에콰도르 2024-07-11

-

4

일본 전지용 분리막 시장 동향

일본 2024-07-09

-

5

중국 폴리카보네이트 시장동향

중국 2024-08-14

-

6

중국 적층 세라믹 커패시터(MLCC) 시장 동향

중국 2024-07-08

-

1

중국 신에너지 자동차 산업 발전 전망

중국 2024-07-29

-

2

2023년 중국 선박산업 동향

중국 2023-12-15

-

3

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

4

2021년 중국 의료산업 동향

중국 2022-01-17

-

5

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

6

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

- 이전글

- 다음글