-

중국 인산 산업 동향

- 트렌드

- 중국

- 우한무역관

- 2023-07-10

- 출처 : KOTRA

-

인산 최대 생산국이자 소비국

신에너지분야 인산 수요 계속 증가

한국, 중국산 의존도 85.4%로 높아

인산(HS Code 280920)은 각종 제조업의 중요한 중간재로 디스플레이·반도체·비료·제약·식품 분야에서 광범위하게 사용되고 있다. 2023년 상반기 기준 중국산 인산은 시장 수요 감소로 평균 가격이 전년 동기 대비 30% 이상 낮아졌지만, 한국의 중국 인산 수입 의존도가 85.4%에 달하는 만큼 중국 인산 산업 동향에 대한 우리 기업의 지속적인 관심이 필요하다.

중국 인산 산업 규모

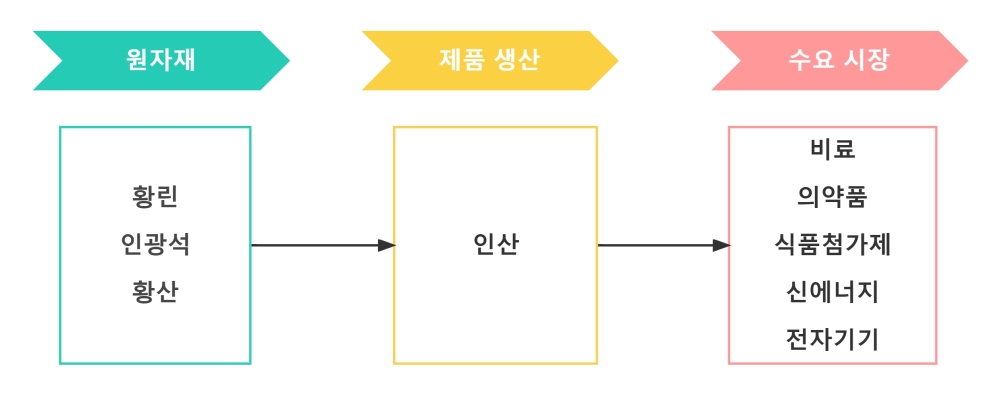

인산은 주요 제조업의 중간재로 디스플레이, 반도체 등 첨단산업뿐만 아니라 제약, 식품 등 전통산업에서도 사용되고 있다. 현재 중국은 풍부한 광물 자원과 거대한 내수시장을 기반으로 인산 최대 생산국이자 소비국이다. 또한, 중국은 2022년 기준 9억 달러에 가까운 인산을 해외로 수출하는 등 전 세계 주요 수출국 중 하나이다.

<중국 인산 산업 체인>

[자료: KOTRA 우한 무역관 자체 정리]

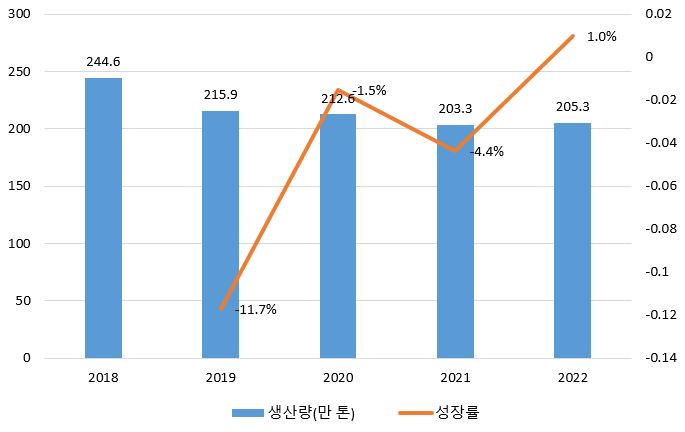

2015년 이후 중국의 연간 인산 생산능력은 300만 톤을 초과했지만, 실제 인산 생산량은 최근 4년 동안 200만~215만 톤을 유지하고 있다. 특히 2018년 한 해 동안 인산 244만 톤을 생산 이후 연간 생산량이 줄어들고 있는데, 이는 중국에서 인산 생산 시 주로 활용하는 열처리 공정과 연관이 있다. 황린을 주요 원자재로 하는 열처리 공정은 환경 오염을 유발하며, 높은 에너지 소비가 필요해 중국 정부에서는 계속해서 생산 제한 조치를 시행하고 있다. 중국 정부의 이러한 제한 조치 결과, 아래 그래프에서 보듯 최근 몇 년간 중국의 인산 생산량은 계속해서 감소 추세이다.

<2018~2022년 중국 인산 생산량 및 성장률>

[자료: BAIINFO]

중국 주요 인산 생산기업

쓰한산업연구원(思瀚产业研究院) 통계자료에 따르면, 2022년 중국의 연간 인산 생산능력은 약 342만 톤에 달하고 있다. 다만, 중국 정부의 환경보호조치 강화 및 에너지 원가 상승으로 인산 생산기업 중 규모가 작은 기업은 시장에서 퇴출되고 있으며, 현재는 주로 대기업 및 국유기업이 인산 생산을 주도하고 있다.

중국 주요 인산 생산기업은 광물 자원이 풍부하고 전력 공급이 원활한 중서부 지역(윈난성, 후베이성, 쓰촨성 등)에 집중돼 있으며, 그 중 웡푸그룹(瓮福集团), 장쑤청싱린화공(江苏澄星磷化工), 싱파화학그룹(兴发化工集团) 3개사는 중국 전체 인산 생산량의 60% 이상을 차지하고 있다.

<중국 주요 인산 생산기업 현황(2023년 3월 기준)>

(단위: 만 톤, %)순위

기업명

생산공정

연간 생산능력

생산 비중

1

웡푸그룹(구이저우린화)(瓮福集团(贵州磷化))

습식

100

29.2

2

장쑤청싱린화공유한공사(江苏澄星磷化工有限公司)

열처리

80

23.4

3

싱파화학그룹(兴发化工集团)

열처리

30

8.8

4

우한롄더화슈에핀유한공사(武汉联德化学品有限公司)

열처리

15

4.4

5

윈난청장화예린화공유한공사(云南澄江华业磷化工有限公司)

열처리

12

3.5

[자료: 쓰한산업연구원]

중국 정부는 환경보호 조치를 계속해서 강화하고 있으며, 동시에 각 지역의 전력난으로 주요 인산 생산기업은 기존 열처리 공정 대신 환경오염과 에너지 소비가 상대적으로 적은 습식 공정으로 생산라인을 변경하고 있다. 습식 공정의 경우 에너지 소비는 열처리 공정 대비 최대 50%까지 절약할 수 있지만 선진 기술이 필요하므로, 관련 분야에 대한 투자도 계속해서 증가할 것으로 전망된다.

<중국 인산 습식 공정 설립 중 생산라인>

기업명

생산능력(만 톤)

완공 시기

신양펑(新洋丰)

30

2023년 말

윤투콩구(云图控股)

20

2023년 말

촨헝구펀(川恒股份)

60

2024년 3월

촨헝구펀(川恒股份)

60

2025년 말

[자료: 화징칭바오왕]

중국 인산 수출 현황

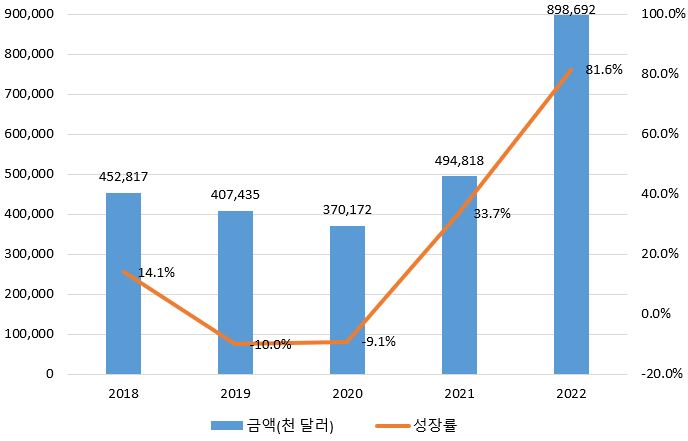

2018~2020년 3년간 중국 내 인산 생산량이 감소하면서 중국산 인산 수출 규모도 감소했다. 하지만 2021년부터 한국, 태국, 네덜란드 등의 국가에서 중국산 인산 수입이 큰 폭으로 증가했다. 2022년에는 국제 해상운임이 크게 하락함에 따라 중국산 인산 수출액이 급증했으며, 2022년 수출액은 지난 5년간 최대 규모인 9억 달러에 육박했다.

<2018~2022년 중국 인산 수출규모>

[자료: GTA]

2022년 중국의 주요 인산 수출국 중 한국(10.1%)은 태국(14%)에 이어 2위를 차지했으며, 네덜란드(7.4%), 인도네시아(6.7%)가 그 뒤를 이었다. 2022년 기준 한국의 중국산 인산 수입액은 전년 대비 17.7% 감소했지만, 2020년 대비 지난 2년간 한국의 수입액은 크게 증가했다.

<2020~2022년 중국산 인산 수출 상위 5개국>

(단위: US$ 천, %)순위

국가

2020년

2021년

2022년

금액

점유율

금액

점유율

금액

점유율

1

태국

55,806

15.1

83,911

17.0

126,135

14.0

2

한국

55,706

15.1

110,146

22.3

90,697

10.1

3

네덜란드

1,455

0.4

3,294

0.7

66,667

7.4

4

인도네시아

33,423

9.0

48,996

9.9

60,192

6.7

5

대만(지역)

39,132

10.6

64,254

13.0

57,131

6.4

[자료: GTA]

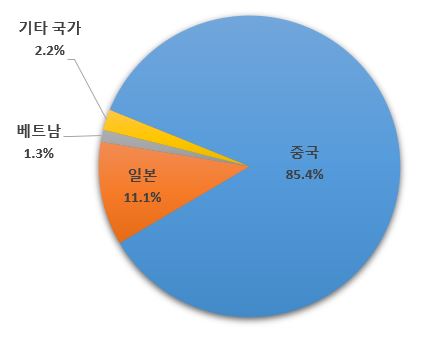

한국에서 사용하는 인산 대부분은 중국과 일본에서 수입하고 있으며, 중국(85.4%), 일본(11.1%), 베트남(1.3%) 3개국으로부터 수입하는 비중은 98%에 달한다.

<한국의 인산 수입국가별 분포(2022년 기준)>

[자료: GTA]

현재(2023년 상반기 기준)까지 확인한 바에 따르면, 중국산 인산의 해외 수출 시 특별한 규제 조치는 없었다.

중국 인산 가격 및 물류 동향

2020년 초 코로나19 영향으로 중국 인산 시장은 수요와 공급이 모두 감소해 평균 가격 또한 하락했으며, 2020년 말에는 글로벌 팬데믹 영향으로 중국산 인산 평균 가격은 톤당 4500~5500위안(650~800달러)까지 떨어졌다. 2021년에는 인산 수요가 전년 대비 회복되고, 특히 중국 전 지역 전력난 및 주요 원자재인 황린 가격 폭등으로 2021년 3분기 기준 인산 가격은 전 분기 대비 240% 이상 증가한 톤당 2만662위안(3200달러)까지 상승했다. 다만 4분기부터 전력난이 해소되면서 연말에는 톤당 1만~1만2000위안(1550~1850달러) 사이에서 평균 가격을 유지했다.

2022년 하반기부터는 원자재 가격 하락 및 공급량 증가로 인해 인산 평균 가격은 1만 위안(1485달러) 미만에 머물렀으며, 2023년에는 공급량 증가 및 신규 주문량이 감소해 5월 말 기준 평균 가격은 톤당 5700위안(830달러)으로 가격 약세가 계속되고 있다.

<중국 인산 평균 가격(2020.1.1.~2023.5.25.)>

(단위: 위안/톤)

[자료: BAIINFO]

중국산 인산의 수출 가격은 중국 내수시장 가격과 동일하게 하락추세이다. 2023년 4월 기준 중국산 인산의 평균 수출 가격은 톤당 1040달러이며, 이는 전년 동기 대비 35% 이상 하락한 금액이다.

최근 3년간 코로나19의 영향으로 물류 운영에 어려움이 많았지만, 이후 앤데믹과 동시에 물류도 빠르게 안정되면서 현재 중국에서 생산 및 유통(해외 포함)되고 있는 인산은 모두 정상적으로 납품되고 있다.

시사점

최근 몇 년간 글로벌 신에너지 산업의 급성장으로 리튬 인산철 배터리 등 인산의 수요는 꾸준히 유지되고 있으며, 중국에서는 환경 보호와 에너지 절약 효율 측면에서 뛰어난 습식 공정 생산라인에 대한 투자가 증가하고 있다. 2025년까지 중국에서 습식 공정으로 생산되는 인산은 107만5000톤에 달할 것으로 전망되며, 인산철 리튬 배터리 사용량도 2022년 기준 184.5GWh에서 최대 1,230GWh까지 증가할 것으로 예상된다.

중국 주요 인산 생산기업 관계자에 따르면, “다수의 한국기업과 계약을 맺고 수년 전부터 각종 인산제품을 고객 수요에 맞춰 안정적으로 공급하고 있다. 현재까지 해외 수출 시 특별한 규제가 없어 해외기업과의 신규 계약 체결도 가능하다”라고 밝혔다.

중국 리오프닝 이후 시장 기대와는 다르게 인산 수요가 빠르게 회복되지 않고 있어 당분간 인산의 가격 약세는 유지될 것으로 보이며, 공급에는 별다른 특이사항이 없는 만큼 수요가 증가하여도 인산 시장은 안정적으로 운영될 것으로 전망된다. 다만, 향후 환경보호정책이 계속해서 강화되고 열처리 공정에서 습식 공정으로 넘어가는 과도기에 인산 생산량 감소 시 수출에 직접적인 영향이 있을 수도 있는 만큼 우리나라의 높은 중국산 인산 수입 의존도를 고려했을 때 관련 산업 정책과 시장 동향에 지속적인 관심을 가져야 한다.

자료: BAIINFO, GTA, 쓰한산업연구원, 화징칭바오왕, KOTRA 우한 무역관 자체 정리자료 등

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 인산 산업 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

요르단 인산 공급시장

요르단 2022-11-24

-

2

전기차의 인기에 주목받는 중국 인광석 현황

중국 2022-08-08

-

3

中 친환경정책 시행에 따라 성장하는 아크릴수지 시장

중국 2023-07-12

-

4

중국, 태양광 폴리실리콘 공급 안정화 정책 발표

중국 2022-11-24

-

5

2023 요르단 인산 공급시장

요르단 2023-10-04

-

6

스페인, 유럽 내 최대 리튬 공급국이 될 수 있을까

스페인 2023-07-06

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11

- 이전글

- 다음글