-

중국, 태양광 폴리실리콘 공급 안정화 정책 발표

- 경제·무역

- 중국

- 선양무역관

- 2022-11-24

- 출처 : KOTRA

-

전력공급 보장·가격 통제·연구개발 지원 등 조치 포함

수급 불균형으로 급등한 폴리실리콘 가격이 내년에 안정화될 듯

中 정부, 태양광 폴리실리콘 공급 안정화 정책 내놔

중국 정부가 태양광 폴리실리콘 공급망 안정화를 위한 정책을 내놨다. 국가발전개혁위원회 사무청과 국가에너지국 종합사는 지난 9월 13일 ‘태양광 산업사슬의 건전한 발전 촉진에 관한 통지(关于促进光伏产业链健康发展有关事项的通知)’를 발표했다. 수급 불균형이 심화되면서 가격 급등세가 지속되자 공급 확대를 통해 폴리실리콘 가격을 안정시키고 건전한 청정에너지 산업 생태계를 조성하는 데 그 목적이 있다.

<태양광 산업사슬의 건전한 발전 촉진에 관한 통지>

[자료: 국가발전개혁위원회 홈페이지]

구체적으로는 △ 다양한 조치를 통해 폴리실리콘의 합리적인 생산량 보장, △ 폴리실리콘 생산능력 증설의 계획대로 진행을 지원, △ 폴리실리콘 기업이 제품 가격을 합리적으로 통제하도록 권장, △ 폴리실리콘 생산기업에 대한 전력 공급 보장, △ 태양광산업 제조공정 중 청정에너지 사용 장려, △ 산업사슬 전반에 대한 지원 최적화, △ 업계 감독 강화, △ 업계의 합리적 기대 유도 등 8개의 조치를 제시했다.

현지 언론에 따르면 중국 정부는 공식적인 정책 발표에 앞서 폴리실리콘 업체들과의 면담을 가진 바 있다. 공업정보화부, 시장감독관리총국, 국가에너지국 등 3개 주관부처는 이 자리에서 기업들의 의견을 수렴하는 한편 공정 경쟁을 당부했었다.

태양광산업 호황으로 폴리실리콘 가격 가파른 상승세

폴리실리콘은 잉곳, 웨이퍼, 셀, 모듈 등 태양광 발전 시스템으로 이어지는 밸류체인의 제일 처음에 위치한 핵심 기초소재다. 하지만 최근 중국산 폴리실리콘 가격은 가파른 상승세를 보이고 있다. 중국 원자재 시장 조사업체 BAIINFO(百川盈孚)에 따르면 연초 톤당 23만 위안(약 3만2100달러) 수준이었던 폴리실리콘 가격은 현재 30만3000위안(약 4만2200달러) 수준으로 뛰어올랐다.

<중국 폴리실리콘 시장가격 추이>

(단위: 위안/톤)

[자료: BAIINFO]

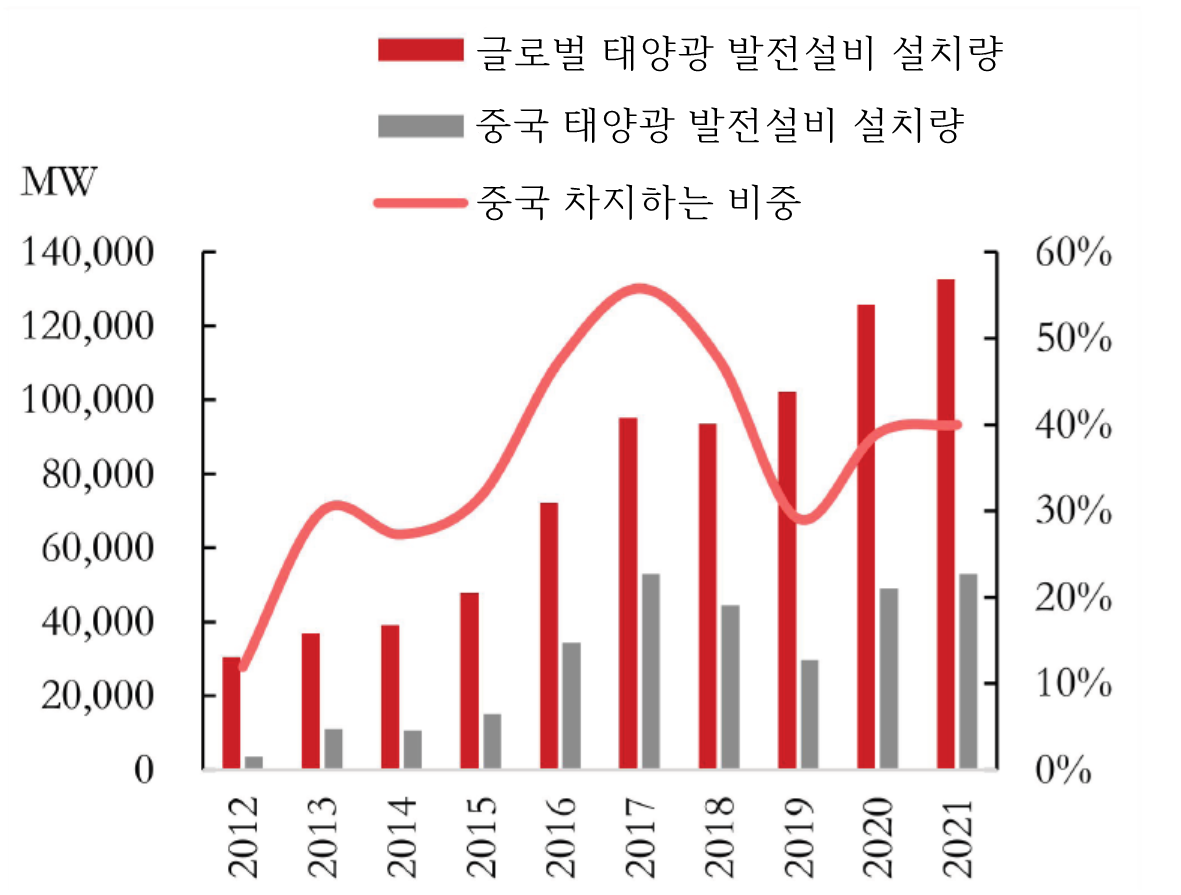

이는 중국 정부의 탄소중립 정책에 따라 태양광 발전사업이 가속화되면서 수요가 급증하기 때문이다. 2021년 중국 신규 태양광 발전설비 용량은 54.88GW로 전 세계 태양광 발전설비 신규 설치량의 약 40%를 독점하고 있다. 중국 태양광발전협회에 따르면 올해 중국의 신규 태양광 발전설비 용량이 85∼100GW에 달할 것으로 전망된다.

<글로벌 및 중국 연간 신규 태양광 발전설비 용량>

[자료: iFind, 둥정파생상품연구원(东证衍生品研究院)]

이렇게 수요가 견조한 상황하에서 중국 폴리실리콘 기업들이 생산능력을 공격적으로 확장하고 있지만 공급이 수요를 따라가지 못하는 상황이다. 특히 올해 8월 중국 내륙지역 대규모 전력난 사태로 일부 폴리실리콘 업체들의 생산이 중단되면서 폴리실리콘 공급 부족 현상이 더욱 심화됐다. 수급 불균형으로 인한 폴리실리콘 가격 강세 흐름이 지속되면서 하류 부문 제품 가격도 치솟고 있다. 웨이퍼, 셀, 모듈의 가격은 연초에 비해 각각 29.3%, 21.3%, 5.3% 상승했다.

세계 태양광 시장을 장악한 중국

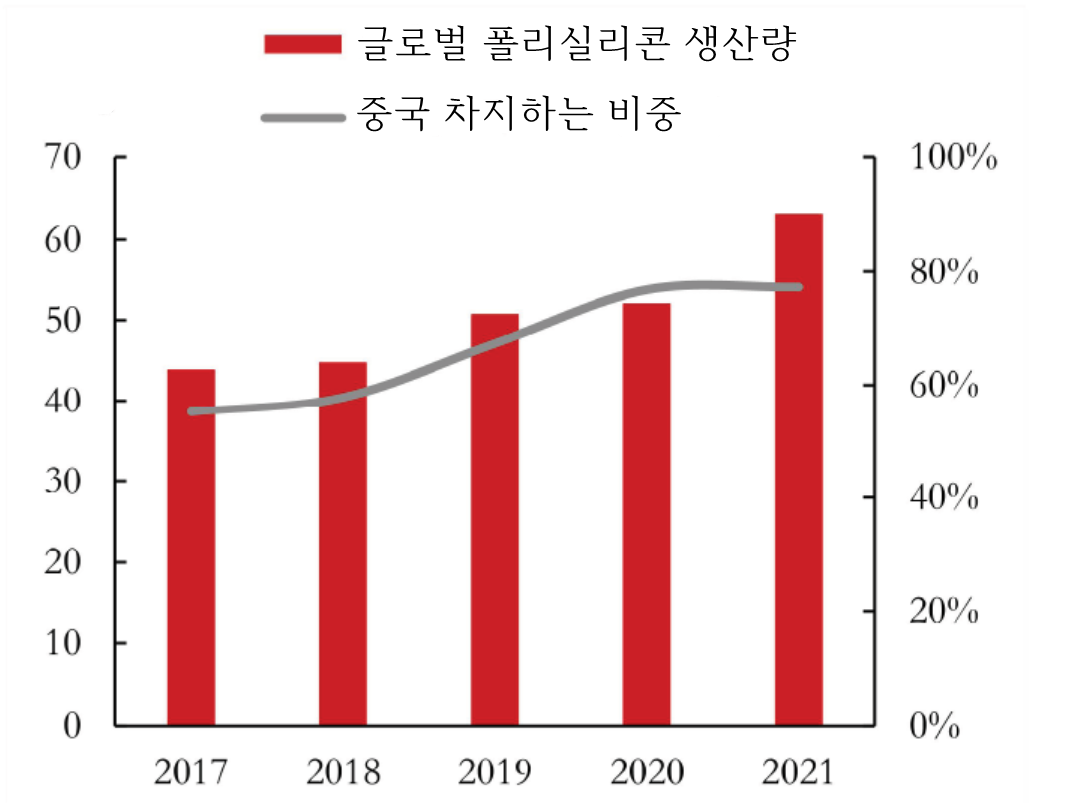

글로벌 폴리실리콘 시장에서는 중국이 주도권을 쥐고 있다. 지난해 중국의 폴리실리콘 생산량은 전년 대비 27.5% 증가한 50만5000톤을 기록했다. 전 세계 생산량에서 중국 비중은 78.7%에 달한 것이다. 중국 기업들이 생산용량 증설을 진행하면서 2024년에 이 비중은 80% 이상으로 높아질 것으로 전망되고 있다.

<글로벌 및 중국 연간 신규 태양광 발전설비 용량>

(단위: GW, %)

[자료: 중국비철금속공업협회, 둥정파생상품연구원]

2021년 폴리실리콘 생산능력 상위 10개 기업 중 중국 기업은 8개에 달했다. GCL TECH(协鑫科技), YONG XIANG(永祥股份), Xinte Energy(新特能源), DAQO(新疆大全), EAST HOPE(东方希望) 등이 10%를 넘는 시장점유율을 보이고 있다. 글로벌 시장에서 중국의 영향력 확대는 결국 원가 경쟁력에 기인한다. 상대적으로 저렴한 전기 요금과 인건비, 대규모 투자로 생산단가를 낮춰 다른 나라는 넘보기 어려운 가격 경쟁력을 확보한 것이다.

<세계 10대 폴리실리콘 기업(2021년 기준)>

순위

기업명

국가

점유율(생산능력 기준)

1

GCL TECH(协鑫科技)

중국

16.4%

2

YONG XIANG(永祥股份)

중국

14.9%

3

WAKER

독일, 미국

12.7%

4

Xinte Energy(新特能源)

중국

12.1%

5

DAQO(新疆大全)

중국

11.9%

6

EAST HOPE(东方希望)

중국

10.4%

7

Tokuyama

말레이시아

4.5%

8

Asia Silicon(亚洲硅业)

중국

3.0%

9

Tian Hong REC(天宏瑞科)

중국

2.7%

10

ERDOS(鄂尔多斯)

중국

1.8%

[자료: 중국비철금속공업협회, 둥정파생상품연구원]

태양광 산업의 생태계는 폴리실리콘-잉곳-웨이퍼-셀(태양전지)-모듈(패널)로 이어진다. 결국 폴리실리콘에서의 원가 경쟁력이 하류 부문으로 이어지면서 중국은 잉곳, 웨이퍼 등 기초소재부터 셀, 모듈 등 제품까지 글로벌 세계 태양광 시장 주도권을 갖고 있다. 밸류체인별로 살펴보면 잉곳, 웨어퍼는 중국 점유율이 95% 이상이고 셀, 모듈도 80% 이상이다. 특히 웨이퍼는 중국 기업이 사실상 독점한 상황이다.

시사점

수급 불균형으로 인한 폴리실리콘 가격 강세흐름이 지속되는 가운데 중국 정부가 공급망 안정화를 위한 정책을 발표했다. 기업에 원활한 전력 수급을 지원하고 담합, 사재기 등 부당행위 근절을 도와 산업 환경 개선에 앞장선다. 이에 폭등했던 폴리실리콘 가격이 내년에는 점차 안정화될 것으로 기대된다.

한편, 글로벌 태양광 시장에서 중국의 영향력이 확대되는 등 시장 재편이 가속화되는 만큼 중국의 폴리실리콘 가격 인하는 우리나라 태양광 산업 전반에 영향을 미칠 것으로 보인다. 이에 중국 내 폴리실리콘의 가격 변동과 주요 기업의 동향을 예의주시할 필요가 있다.

자료: Thepaper(澎湃新闻), Yicai(第一财经), BAIINFO(百川盈孚), iFind, 둥정파생상품연구원(东证衍生品研究院), 중국비철금속공업협회, SWS RESEARCH(申万宏源研究), KOTRA 선양 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국, 태양광 폴리실리콘 공급 안정화 정책 발표)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

세계 공급망 위기 속 카타르의 대응

카타르 2022-11-24

-

2

일본, 차세대 반도체 신회사 설립

일본 2022-11-24

-

3

'탈중국' 나선 日 기업, 공급망 재편 본격화

일본 2022-11-24

-

4

호주의 핵심광물 관련 정책 및 대한국 협력 현황

호주 2022-11-24

-

5

일본, 하늘을 나는 자동차 본격 시동

일본 2022-11-23

-

6

중국 이차전지 제조용 황산망간 동향

중국 2022-11-24

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11