-

미국 항공산업 최근 동향

- 트렌드

- 미국

- 애틀랜타무역관 임이랑

- 2023-06-22

- 출처 : KOTRA

-

팬데믹 이후 항공 여행 수요 급증

항공기 공급 지연과 인력 부족 등 항공산업 회복 저해 우려

중고 부품 시장과 인력 진출에 대한 기회를 주목

항공 여행 수요 회복

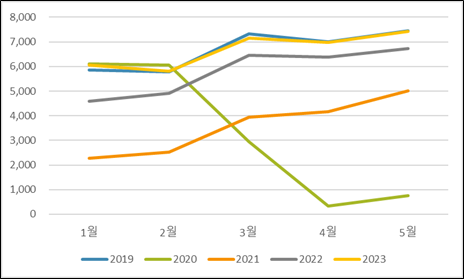

미국 국내 항공 여행 수요가 회복되고 있다. 미국 교통안전국(TSA)에 의하면 2023년 메모리얼 데이 연휴 기간(5월 26~29일) 약 980만 명의 여행자가 국내선을 이용한 것으로 나타났다. 이는 작년 연휴 기간 대비 14.6% 증가한 것이며 팬데믹 발생 이전인 2019년보다도 3.6% 증가한 수치다.<미국 월별 공항 이용객 수(1~5월)>

(단위: 만 명)

[자료: TSA(2023.6.7), KOTRA 애틀랜타 무역관 재정리]

여행 수요 회복과 함께 미국 주요 항공사들의 매출도 증가하고 있다. 아메리칸 항공(American Airlines)의 2023년 1분기 매출은 전년 대비 37% 증가한 122억 달러를 기록했고, 순이익은 1000만 달러로 4년 만에 처음으로 흑자를 달성했다. 유나이티드 항공(United Airlines)의 1분기 매출은 전년 동기 대비 51% 증가한 114억3000만 달러를 기록했고, 델타 항공(Delta Air Lines)도 36% 증가한 128억 달러를 기록했다.

항공 여행 수요는 올여름 더욱 확대될 것으로 전망되며 일부 항공사들은 수요 증가에 대비해 항공기 운항 증대 등을 계획하고 있다.

항공기 생산 및 인도 지연

여행 수요 회복 움직임과 달리 항공기 제조업체인 미국 보잉(Boeing)사와 유럽 에어버스(Airbus)사의 항공기 생산 지연이 계속되고 있어 항공업계 회복과 성장을 저해하고 있다. CNBC의 2023년 4월 기사에 의하면 보잉은 올해 4월 부품 문제로 일부 737 맥스의 배송 지연을 발표한 데 이어, 6월 기사에서는 787 드림라이너에서 발견된 새 결함으로 또 한번 항공기 인도 지연이 예고됐다. 항공우주산업 전문 매체인 FlightGlobal의 2023년 3월 보도에 따르면 에어버스도 2024년 초까지 A320 제트기 생산을 월 65대까지 확대할 계획이었으나 2024년 후반으로 계획을 연기했으며, 월 75대 생산 목표도 2025년에서 2026년으로 연기했다.

세계 최대 항공기 제조사들의 생산 지연은 크고 작은 항공사들의 항공기 수급 계획에도 영향을 끼치고 있다. 보잉의 주요 고객사 중 하나인 사우스웨스트 항공(Southwest Airlines)은 2023년 예정된 보잉 737 맥스 항공기의 인도 규모가 기존 90대에서 70대로 감소할 것으로 예상했으며, 이에 따라 항공편 조정과 채용 규모 축소를 발표했다. 유나이티드 항공(United Airlines)은 보잉으로부터 2023년 인도 예정이었던 737 맥스 항공기 37대가 2024년까지 미뤄질 것이라는 통보를 받았다. 또한 스피릿 항공(Spirit Airlines)은 에어버스로부터 2023년 예정된 항공기 인도가 2024년까지 연기될 것이라는 통보를 받았으며, 프론티어 항공(Frontier Airlines)도 2023년 예정된 에어버스 항공기 인도가 1~5개월 늦춰져 2024년까지 지연된 상태이다.

인력 부족에 직면한 항공업계

생산 현장에서의 노동 인력 부족은 항공기 제조와 납품 지연에 영향을 끼치고 있다. 팬데믹 기간 항공 여행 수요가 급감하자 항공우주 제조 시장은 급격히 축소됐다. 이에 따라 업계에서는 대규모 인력 감축을 단행했는데 보잉은 2020년 6000명 이상의 직원을 구조조정을 한 데 이어 전체 직원 수의 10%인 1만2000명 이상의 추가 인원 감축 계획을 발표한 바 있다.최근 항공 수요가 팬데믹 이전 수준으로 회복되며 생산량 확대가 필요한 상황이나 급증하는 수요를 따라갈 인력을 확보하기가 쉽지 않은 상황이다. 글로벌 컨설팅 기업 Oliver Wyman의 분석에 따르면 2023년 북미지역 항공기 정비 분야의 노동 인력이 1만2000명에서 1만8000명 정도 부족할 것으로 예상되며 인력 수요와 공급의 불균형은 향후 10년 동안 더욱 악화할 것으로 내다보고 있다.

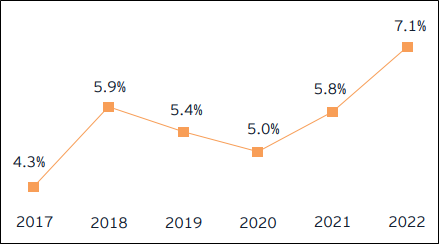

높은 퇴사율은 인력 수급을 더욱 어렵게 만들고 있다. 미국 항공우주산업협회(AIA) 분석에 따르면 항공우주 및 방위산업 전체 퇴사율은 2017년 4.3%에서 2022년 7.1%로 증가한 것으로 나타났다. 인플레이션으로 노동자들이 고임금 일자리를 찾아 이직하며 산업 전체 퇴사율 증가에 영향을 끼치는 것으로 보인다. 항공우주 관련 매체인 Leeham News and Analysis는 2023년 1월 기사에서 보잉이 고임금 일자리를 찾아 떠난 노동자들의 높은 이직률로 인해 어려움을 겪고 있다고 보도했다.

<미국 항공우주 및 방위산업 퇴사율>

[자료: 2022 Aerospace and Defense Workforce Study by the Aerospace Industries Association(AIA), the American Institute of Aeronautics and Astronautics(AIAA), and Ernst & Young]

항공 인력의 고령화와 은퇴도 인력 수급에 영향을 끼치고 있다. 비즈니스 매거진 Fortune은 2023년 6월 기사에서 항공 엔지니어 인력 3분의 1 이상이 55세에서 64세 사이이며, 향후 은퇴할 세대의 자리를 채우기 위해 새롭게 유입되는 인력이 필요하다고 지적했다. 항공산업은 부품 제조, 엔진 점검 등 숙련된 전문 인력이 필요한 분야이며 기술자 교육과 작업자 교체를 위해서는 다소 긴 시간이 소요된다. 생산 현장에서의 숙련된 노동력을 확보하는 것은 항공업계 회복의 주요 과제가 될 것으로 보인다.

공급망과 지정학적 리스크

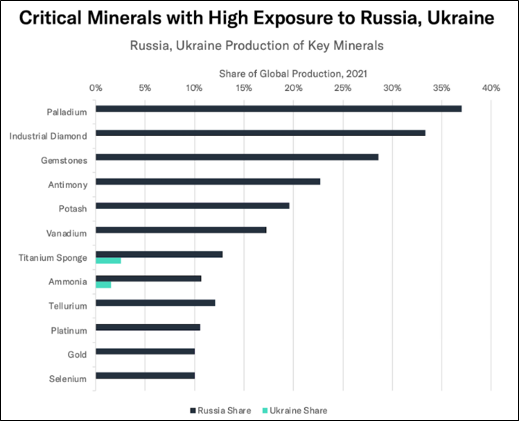

2022년 러시아의 우크라이나 침공으로 인한 지정학적 리스크도 글로벌 항공 공급망에 영향을 끼치고 있다. 러시아는 여객기와 군용기 제조 필수 소재 중 하나인 티타늄(Titanium)의 주요 생산국이다. 미국 지질조사국(U.S. Geological Survey)에 따르면 러시아는 중국, 일본에 이은 최대 티타늄 생산국으로 세계 생산량의 15~20%를 차지하고 있다. 2021년 러시아와 우크라이나는 세계 티타늄 스펀지 생산량의 각각 13%, 3%를 차지했다.

<2021년 러시아, 우크라이나 생산 주요 광물의 세계 시장점유율>

(단위: %)

[자료: Flexport Calculation from U.S. Geological Survey Data]

러시아의 VSMPO-AVISMA는 세계 최대 티타늄 생산업체로 세계 티타늄 시장의 약 25%를 차지하고 보잉과 에어버스의 주요 공급처이다. 보잉은 VSMPO-AVISMA로부터 티타늄 공급의 3분의 1을 의존하고 있으며, 에어버스는 티타늄의 65%를 조달하는 것으로 알려졌다. 러-우 전쟁으로 촉발된 지정학적 갈등으로 항공우주 기업들이 러시아 티타늄 사용을 중단 또는 최소화함에 따라 원자재 공급에 차질이 발생하고 있으며 공급망 다변화에 대한 필요성이 더욱 확대되고 있다.

공급망 위기 속에서 성장하는 중고 부품시장(USM: Used Serviceable Material)

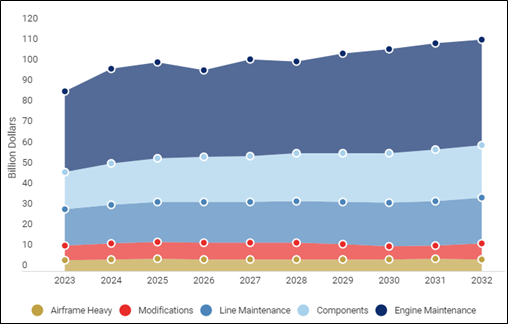

공급망 위기에 따른 항공기 인도 지연으로 항공사들은 구형 항공기를 더 오래 사용해야 하는데 이에 따라 부품 교체와 수리 서비스에 대한 수요가 증가하고 있다. 파이낸셜타임스에 따르면 유나이티드 항공(United Airlines)은 2022년 부품 수리 비용에 약 22억 달러를 지출했는데, 이는 2019년 대비 20%, 2021년 대비 64%나 증가한 규모이다. 항공 전문 매체 Aviation Week Network의 분석에 따르면 항공기 구입 후의 유지 및 보수 서비스를 제공하는 애프터마켓은 2023년 876억 달러에서 2032년 1126억 달러로 성장할 것으로 예상된다. 특히, 항공기 부품 시장의 가격 상승으로 항공사들의 비용 절감에 대한 필요성이 커지며 최근 중고 부품에 대한 수요가 크게 증가하고 있다.

<2023~2032년 시장별 항공기 수리 및 정비 수요 예측>

(단위: US$ 억)

[자료: 2023 Commercial Aviation Fleet & MRO Forecast from Aviation Week Network]

로이터 통신은 올해 4월 기사에서 북미 항공사 및 항공기 수리점에서 중고 부품 사용이 증가하고 있다고 보도했다. 중고 부품은 새 부품보다 비용이 저렴하여 원자재가격 상승과 부품 공급망 위기에 대응하는 대체품으로 주목받고 있다. 업체 관계자는 로이터 통신과의 인터뷰에서 2021년 이후 중고 부품에 대한 수요가 증가하고 있으며 이러한 추세는 2024년 초까지 이어질 것으로 보인다고 전했다.

글로벌 시장조사 기관 Stratview Research에 의하면 전 세계 항공 운송 USM 시장 규모는 2022년부터 2027년까지 연평균 4.1%의 성장률을 기록하며 2027년에는 95억 달러에 이를 것으로 추산된다. 항공기 유지 및 보수를 위한 부품 수요 증가와 함께 공급망 위기 속 USM 시장의 성장을 주목해야 할 이유다.

시사점

미국 항공산업은 팬데믹의 여파로부터 이제 회복기에 들어서고 있다. 그러나 인력 부족, 러시아-우크라이나 전쟁, 원자재 가격 상승 등으로 공급망 복잡성이 더욱 악화되고 있다. 특히 항공산업의 인력 부족은 항공기 생산 현장에서뿐만 아니라 수하물 관리 및 고객 응대 서비스, 항공기 조종에 이르기까지 항공 서비스 전반에 걸쳐 확대되고 있다. 델타항공의 International Network Planning 부문 디렉터 김주영 씨는 애틀랜타 무역관과의 인터뷰에서 팬데믹 동안 직원들의 은퇴와 이직이 많았다고 전하며 “경력이 많은 직원들이 많이 부족한 실정”이며 “경험과 지식에 대한 인력 문제가 아직도 있다"라고 인력 부족 문제를 지적했다. 그러나 항공 여행 수요가 회복 단계에 있는 것을 체감하며 “올해 성수기에는 2019년 수준을 회복할 것으로 기대”된다고 전했다.

미국 항공산업의 성장과 위기 요소가 공존하는 가운데 억눌러 왔던 여행 수요 증가에 힘입어 항공산업은 앞으로 꾸준히 성장할 것으로 전망된다. 시장조사기관 IBIS World에 따르면 미국 국내 항공산업 시장 매출은 2023년부터 연평균 0.8% 성장하여 2028년에는 1,325억 달러를 기록할 것으로 예측된다. 또한 항공기, 엔진 및 부품 시장 매출은 2023년부터 연평균 2.6% 성장해 2028년에는 3,668억 달러 규모가 될 전망이다. 우리 기업들은 공급망 협력과 중고 부품 시장, 인력 진출 등 항공산업 전반에 걸친 새로운 사업 기회 모색으로 진출 분야가 넓어지고 있으며 관련 기업들은 주목할 필요가 있다.

자료: TSA, FlightGlobal, American Airlines, CNBC, Delta, Oliver Wyman, Aerospace Industries Association (AIA), American Institute of Aeronautics and Astronautics (AIAA), Ernst & Young, Leeham News and Analysis, U.S. Geological Survey, Aviation Week, Fortune, Flexport, Stratview Research, Reuters, Financial Times, KOTRA 애틀랜타 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (미국 항공산업 최근 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

미국 항공기 부품 시장동향

미국 2023-08-03

-

2

미국 공기압축기 시장동향

미국 2023-07-20

-

3

미국 항공기 시장동향

미국 2022-08-05

-

4

美, 방위산업 '깜짝 호황' 그러나 공급망 문제로 순항 차질

미국 2022-12-06

-

5

변화하는 일본 골프 산업... 젊은층, 여성이 주요 타깃

일본 2023-07-18

-

6

지속적인 기술 개발이 예상되는 2021년 미국 항공산업

미국 2021-01-20

-

1

2021년 미국 사이버 보안 산업

미국 2022-01-04

-

2

2021년 미국 의류 산업 정보

미국 2022-01-03

-

3

2021년 미국 엔터테인먼트 및 미디어 산업 정보

미국 2021-12-30

-

4

2021년 미국 자동차 산업 정보

미국 2021-12-30

-

5

2021년 미국 석유 및 정유 산업 정보

미국 2021-12-30

-

6

2021년 미국의 반도체 장비 산업 정보

미국 2021-12-30