-

중국 형석 산업 동향

- 트렌드

- 중국

- 상하이무역관

- 2023-06-26

- 출처 : KOTRA

-

형석은 불소 화학 제품의 주요 소재로 의약, 전자, 전력, 기계 등 다양한 산업에 활용

중국에서 광물 자원 개발에 친환경 및 지속가능한 발전을 추진하며 수급 동향에 변화

주요 산업의 안정적 발전 및 중장기적인 수급 안정을 위해 공급선 다변화 노력 필요

불석(氟石)이라고도 하는 형석(CaF2)은 자외선이나 음극선(阴极射线)에서 청록색 형광을 내는 경우가 많아 붙여진 이름으로 불소화학공업의 주요 공급원이며 세계에서 중요한 20가지 비금속 광물 원료 중 하나이다.

중국은 2016년 11월에 발표한 <전국광산자원기획(规划(2016-2020年))>에서 형석을 24가지 전략광물자원 중 하나로 지정하고 '사용 가능하고 재생 불가능한 귀중한 자원'이자 불소화학공업의 기반으로 희토류와 유사한 세계적인 희소자원으로 보고 있다.

<중국의 24개 전략 광물자원>

광물 유형

광물 자원

에너지(6종)

석유, 천연가스, 셰일가스, 석탄, 석탄가스, 우라늄

금속광물(14종)

철, 크롬, 구리, 알루미늄, 금, 니켈, 텅스텐, 주석, 몰리브덴, 안티몬, 코발트, 리튬, 희토류, 지르코늄

비금속광물(4종)

인, 칼륨염, 결정질 흑연, 형석

[자료 : 중국국토자원부(国土资源部网站)]

형석을 기본원료로 한 불소 화학공업 제품은 우주비행, 항공, 냉동, 의약, 농약, 전자, 전력, 기계, 원자력 등 다양한 산업 분야에 사용되고 있다.

<형석 분류>

등급

Caf2함량(%)

주요 용도

야금(冶金)형석

65~85%

철강공업, 비철금속, 광학소자 등 금속 제련

도자기형석

85~95%

도자기공예, 시멘트공업, 유리공업 등

화학공업 형석

≥97%

불소 함유 화합물 공업의 원료로 사용

[자료 : 즈얜컨설팅(智研咨询)]

글로벌 매장량 및 분포

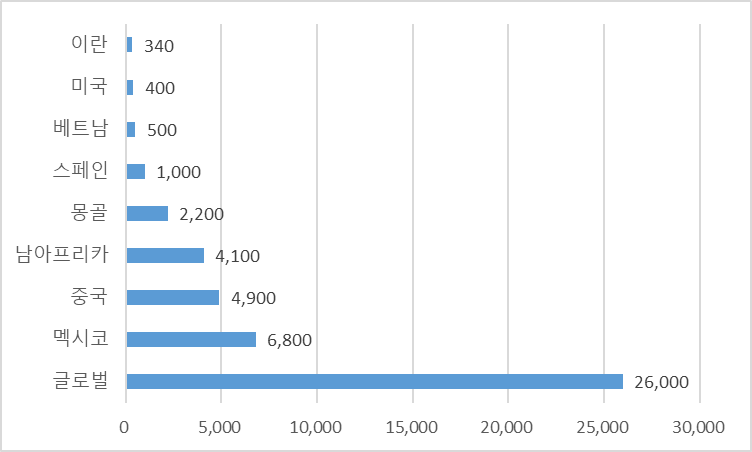

2022년 기준 글로벌 형석 매장량은 2억6000만 톤이며 멕시코 매장량 6800만 톤으로 전체의 26.2%, 중국 4900만 톤으로 18.8%, 남아프리카 4100만 톤으로 15.8%, 몽골 2200만 톤으로 8.5%를 차지한다.

<2022년 글로벌 형석 매장량 분포>

(단위: 만 톤)

[자료 : USGS, 즈얜컨설팅(智研咨询)]

시장규모

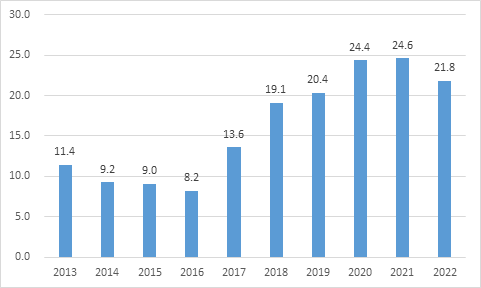

형석은 신에너지, 신소재 등 중국 전략적 신흥산업의 주요 원료로 관련 산업의 발전과 함께 수요가 확대되고 있으나, 가격변화의 영향으로 성장률 변동이 크다. 2016년 초 형석 최저가격은 약 1200위안/톤이었으나 2018년 12월 친환경 정책 추진으로 3700위안/톤으로 증가했다. 또한 2018년 형석산업의 호황으로 시장 규모가 19억 1000만 달러로 증가 후 2021년 24억 6000만 달러, 2022년 21억 8000만 달러로 지속 확대되었다. 그러나 2020년 이후 형석 수요 감소로 시장규모가 소폭 감소했다.

<2013~2022년 중국 형석 시장규모>

(단위: US$ 억)

[자료 : 즈얜컨설팅(智研咨询)]

가격 동향

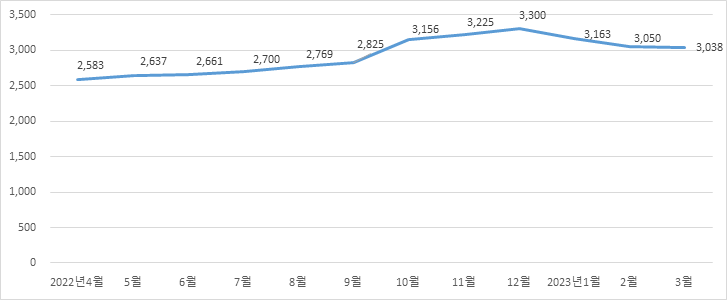

2022년 12월 12일 기준 형석 가격은 톤당 3387.5위안(485.3달러) 기록 후 2023년 3월 28일 화학벌크상품(大宗商品) 형석 가격은 톤당 3037.5위안(442.1달러)로 전년 동기 대비 18%, 전월 대비 1.9% 상승했다.

궈신증권(国信证券)은 형석 가격 상승 요인으로 1)자원 부족 2) 캐나다와 멕시코 광산 생산 중단 후 해외 재고 부족으로 중국 형석 수출량 증가 3)단기적인 전통적 수요 성수기(냉매 비축 성수기) 등을 꼽았다.

<최근 1년간 형석 월말가격 및 전년동기대비 증가률 통계>

(단위: 위안 ,%)

[자료 : 성이서(生意社), 즈얜컨설팅(智研咨询)]

생산 동향

중국은 형석의 주요 생산국으로 최근 20년간 글로벌 생산량 점유율이 50% 이상이다. 중국 생산량은 다운스트림 수요의 영향으로 안정적으로 유지되고 있다. 그러나 중국은 형석의 평균 품위가 높지 않고, 과도한 채굴로 고품위 형석광 자원이 감소하고 있다. 또한 최근 환경 보호, 안전 생산, 녹색 광산 건설 및 생태 마지노선(红线) 설정 등 관련 관리감독이 강화되는 추세이다.

<2013~2022년 중국 형석 생산량 통계>

(단위: 만 톤)

[자료 : 중국 국가통계국, 미국지질조사국(USGS), 관얜보고망(观研报告网)]

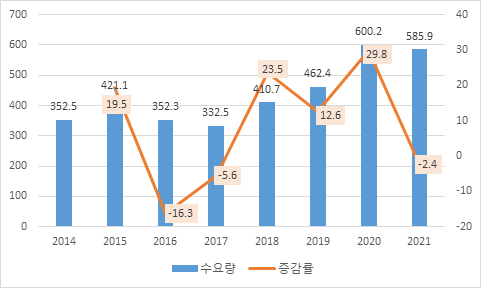

수요 동향

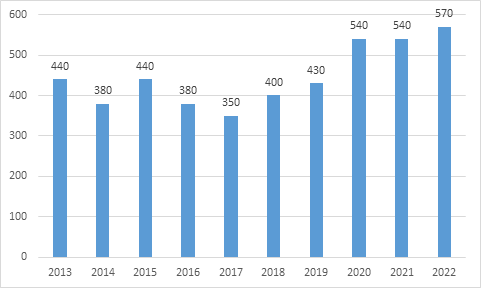

중국은 세계 최대 생산국일 뿐만 아니라 최대 소비국으로 글로벌 수요량의 60%를 차지한다. 2020년 수요는 전년 동기 대비 29.8% 증가한 600만2000톤, 2021년은 2.4% 감소한 총 585만9000톤으로 여전히 수요량이 생산량을 초과한다.

<2014~2021년 중국 형석 수요량 통계>

(단위: 만 톤)

[자료: 공얜망(共研网)]

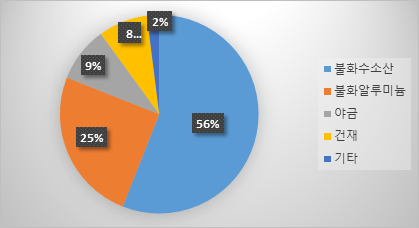

중국 형석 산업의 다운스트림 수요는 주로 불화수소산(56%), 불화알루미늄(25%)에 집중되어 있다.

<2021년 중국의 형석 소비 분야>

(단위: %)

[자료 : 관얜텐샤(观研天下)]

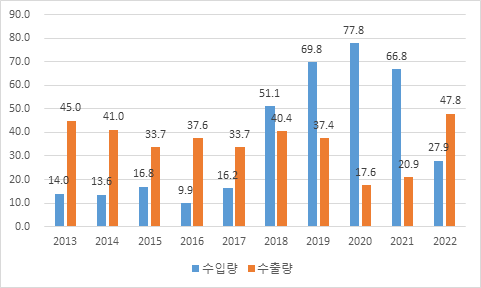

수출입 동향

중국은 형석 과잉 채굴로 인한 자원 소모 및 파괴 문제가 대두되면서 형석 수입이 증가했다. 2021년 하반기 멕시코, 캐나다 등 형석 공급 대국의 광산 가동 중단 및 코로나 영향으로 수입량이 감소했고 글로벌 형석 수요가 증가하면서 중국 수출량이 확대되었다.

중국의 주요 수입국은 몽골, 미얀마, 멕시코, 남아프리카, 베트남 등이며, 이 중 몽골이 전체 수입량의 60% 이상을 차지한다. 주요 수출국은 일본, 미국, 인도네시아, 한국 등이다.

<2013~2022년 중국 형석 수출입 규모>

(단위: 만 톤)

[자료 : 관얜보고망(观研报告网), 첀잔연구원(前瞻研究院)]

생산기업 동향

중국내 규모 및 업계 영향력이 큰 형석 채취기업은 소수이며, 주로 저장(浙江), 장시(江西), 네이멍구(内蒙古), 후난(湖南) 등 지역에 집중 분포되어 있다. 대표기업은 진스쯔위엔(金石资源)그룹, 우이선룽부선(武义神龙浮选), 중화란톈(中化蓝天)그룹, 네이멍구화성형석광업(内蒙古华生萤石矿业)등이 있고 대부분 민영기업이다.

<중국 형석산업 주요 생산기업>

기업명

주요업무

비고

저장진스쯔위엔

(浙江金石资源集团)

형석 광산투자 개발 및 형석 제품 생산, 판매

자원 매장량, 채굴 및 가공 규모 최대(단일형 형석 광석량 약 2700만 톤 보유, 채광 규모 102만 톤/연)

연간 채굴 규모가 연간 10만 톤 이상인 형석 광석 6개 보유(중국 1위)

생산 중인 광산 7개, 선광소(란시진창(兰溪金昌) 선광소는 건설 중) 5개 보유 중

저장우이선룽부선

(浙江武义神龙浮选)

형석 부선, 채굴

저장성, 푸젠성 내 매장량 100톤 규모의 형석 광산 4좌, 형석공장 4개 보유

연간 20만톤 규모의 형석광석, 형석분말 생산

중국 대형 철강/불소화학기업에 공급 중

일부 일본, 인도, 러시아, 미국 등에 수출

중화란톈그룹

(中华蓝天集团)

불소 화학 공업, 공정 설계 및 농약 등 3대 분야

60여년 간 불소화학공업 연구개발 축적

중국 유일의 국가 ODS 대체품 공정기술연구센터 의탁기업

장시성 싱궈(江西兴国), 후난성 천저우(湖南郴州), 푸젠성 젠양(福建建阳) 등 지역의 형석 자원 개발 추진

황석광 3천여만 톤 비축

네이멍구화성형석광업 (内蒙古华生萤石矿业)

형석과 기타 광산물의 채굴, 가공 및 판매

형석광구 2곳(수모차칸 아오바오(苏莫查干敖包) 광구, 베이오바오투(北敖包图)광구), 형석선광소 1곳, 불화수소산(氢氟酸) 공장 1곳 관할

원광 24만톤/연 생산하며, 이 중 야금용 형석광 9만톤, 형석가루 4만톤

[자료 : 첀잔연구원(前瞻研究院)]

정책 동향

형석은 재생 불가능한 희소성 자원으로 중국은 형석 자원의 보호 개발을 위해 광산 채굴, 생산 계획 관리, 세금, 환경 보호, 산업 허가, 수출 관리 등 전 과정에서 전면적인 정책 시스템을 수립했다. 관련 정책 도입을 통해 개발 초기 무분별한 개발 및 자원 소모를 개선하고, 형석 개발 및 응용 산업의 구조 조정, 형석 자원의 질서 있는 개발 및 발전을 촉진하고자 한다.

<중국 형석산업 관련 정책>

시간

정책명

주요 내용

2016.11

전국 광산 자원 계획

<全国矿产资源规划(2016-2020年)>

ㅇ 형석을 전략적 광산 목록에 포함

2017.4

광산자원 권익금 제도 개혁 방안

<矿产资源权益金制度改革方案>

ㅇ 광업권 양도 단계에서 탐광권 채굴권 대금을 광업권 양도 수익으로 조정

ㅇ 광업권 점유 단계에서 탐광권 채굴권 사용료를 광업권 점용비로 통합

ㅇ 광산 채굴 단계에서 자원세 개혁을 실시

ㅇ 광산 환경복원 단계에서 광산 환경복원 보증금을 광산 환경복원 기금으로 조정

2017.6

외국인투자 장려 산업목록(2017년)

<外商投资产业指导目录(2017年修订)>

ㅇ 형석 탐사 및 채굴은 외국인의 투자 금지 산업 명부에 포함

2019.1

형석 산업 규범 조건(의견수렴안)

<萤石行业规范条件(征求意见稿)>

ㅇ 형석자원 보호 및 채광, 드레싱 표준화, 친환경 생산, 에너지 절약 및 자원의 종합 이용, 안전 수준 제고, 산업 구조조정/고품질발전 추진을 위한 형석산업 규범조건 발표 및 의견 수렴

2018.12

‘중국광업연합회 형석산업 발전연맹 제안서’와 ‘중국광업연합회 형석산업 발전연맹 규약’ <中国矿业联合会萤石产业发展联盟倡议书》和《中国矿业联合会萤石产业发展联盟章程>

ㅇ 새시대 산업 및 기업 발전 요구에 대응, 기업 연맹의 역할을 통해 업계의 발전 방식 전환, 지속가능한 발전 실현

2019.6

녹색 고효율 냉동·냉방 행동방안

<绿色高效制冷行动方案>

ㅇ 2022년까지 녹색 고효율 냉동제 제품의 시장 점유율 20% 제고 목표

ㅇ 냉동제는 형석의 주요 하류 제품으로 고효율 냉동 제품 보급이 관련 제품의 수요를 견인하며 형석 수급에 호재로 작용

2020.3

‘형석산업 생산기술 규범’ 등 2항의 강제성 국가 표준제 개정계획(의견수렴안)

<萤石行业生产技术规范>等2项强制性国标标准制修订计划(征求意见稿)

ㅇ 표준화 작업의 전면적 배치에 근거하여 '형석업종생산기술규범'등 2건의 강제성 국가표준계획에 대한 의견 공모

2021.7

5G 응용 ’출범’ 행동계획

<5G应用“扬帆”行动计划(2021-2023年)>

ㅇ 에너지 금속 광산, 비금속 광산 등 각종 광산에 5G 응용 보급

ㅇ 채광업 원격 통제, 무인 운전 등 5G 응용 시나리오 확장

ㅇ 갱내 핵심 채광 장비 원격 조종과 집군화(集群化) 작업 추진

ㅇ 심층 고위험 지역 채광 장비 무인화(无人化), 노천 광구의 스마트 연속 작업 및 무인화 운송 실현

2022.10

외국인투자 장려 산업목록(2022년)

<鼓励外商投资产业目录(2022年版)>

ㅇ 에너지 절약, 환경 보호, 폐기물 활용(利废), 고강도 경량, 고성능, 다기능 건축자재 개발, 생산 등 비금속 광물 제품 산업에 대한 외국인 투자 장려

ㅇ 비금속미광(尾矿: 성분 함량이 비교적 낮아 생산에 사용할 수 없는 부분) 활용 신기술 개발 장려

[자료: 즈얜컨설팅(智研咨询)]

시사점 및 전망

형석은 희토류, 텅스텐, 게르마늄과 더불어 주요 산업의 필수 소재이자 해외 수입 비중이 높은 광물이다. 특히 광물별 수입량 중에서 희토류 50%, 텅스텐 73%, 형석 63%, 게르마늄 46%를 중국에서 수입하고 있다.형석을 포함한 많은 광물들이 신소재 및 주요 산업의 필수 원자재로 응용 분야가 확장되면서 중국은 광물 자원 개발에 친환경 및 지속가능한 발전 개념을 도입하고 체계적인 채굴 및 응용 산업 발전을 위한 정책적 노력을 기울이고 있다. 또한 코로나19 및 물류 중단으로 인해 원부자재 공급선 다양화 및 안정화가 산업 전반의 화두가 되었다. 주요 산업의 안정적 발전 및 중장기적인 수급 안정을 위해서 동남아, 남미 등 자원 보유 국가들로 공급망을 다변화하는 노력이 필요하다.

자료 : 중국국토자원부(国土资源部网站), 즈얜컨설팅(智研咨询), 공얜망(共研网), 성이서(生意社), 중국 국가통계국, 미국지질조사국(USGS), 관얜보고망(观研报告网), 첀잔연구원(前瞻研究院) 등

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 형석 산업 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국 무수불산 산업동향

중국 2022-09-19

-

2

미국 공기압축기 시장동향

미국 2023-07-20

-

3

중국의 리튬 산업 현황

중국 2023-06-26

-

4

중국 텅스텐 시장동향

중국 2023-06-26

-

5

Igneous 사와의 인터뷰를 통해 알아보는 멕시코의 주요 광물 형석

멕시코 2023-03-22

-

6

중국 전자급 불화수소 산업동향

중국 2023-08-01

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11

- 이전글

- 다음글