-

중국 반도체 설비부품 시장 동향

- 상품DB

- 중국

- 광저우무역관

- 2023-06-07

- 출처 : KOTRA

-

반도체 육성책에 따라 설비부품 산업도 가파른 성장세

기본정보 및 시장동향

상품명

HS코드

기본세율

한중FTA

RCEP

MFN

반도체 설비부품

8486.90.9900

17%

0%

0%

0%

[자료: i-tong]

반도체는 미래산업에서 매우 중요한 역할을 하고 있다. 특히 팬데믹 기간 동안 가속화된 디지털화 추세로 반도체 수요가 크게 증가했고, 수요대비 부족한 공급으로 완제품 생산에 차질이 발생할 정도였다. 이러한 추세에 따라 중국의 반도체 설비 및 부품의 시장규모는 꾸준하고도 큰 성장세를 그리고 있다.

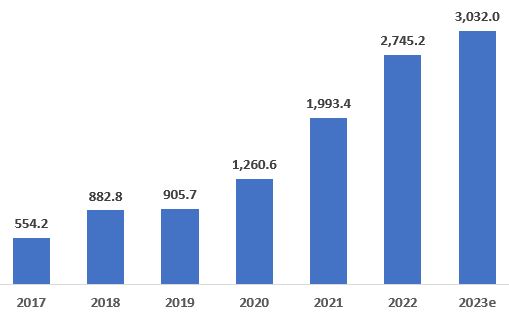

중상산업연구원(中商产业研究院)에 따르면, 2017년 554억 위안 규모에서 2019년 905억 위안 규모로 2년 만에 63% 확대됐고, 2020년에는 전년 대비 39.2% 증가한 1260억 위안을 기록하며 세계에서 가장 큰 시장으로 거듭났다. 아울러 팬데믹 기간 동안 보다 가파른 성장세를 보였고, 2022년에는 2019년 대비 2배 이상 확대된 2745억 위안의 시장규모를 기록했다. 더 나아가 성장세가 지속되며 2023년에는 10.4% 증가한 3032억 위안 규모를 기록할 것으로 전망했다.

<중국 반도체 설비 시장규모>

(단위: 억 위안)

[자료: SEMI, 중상산업연구원(中商产业研究院)]

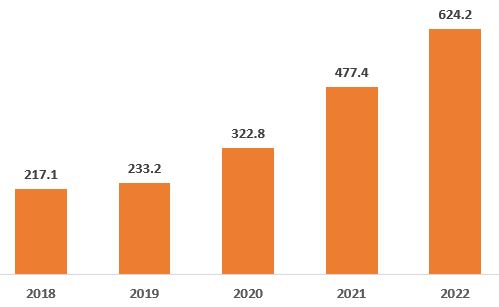

이와 더불어 반도체 설비부품의 시장규모도 빠른 성장세를 거듭하고 있다. 2018년 217억 위안 규모에서 2022년까지 연평균성장률 30%를 보이며 624억 위안 규모를 기록한 것으로 나타났다.

<중국 반도체 설비부품 판매액 추이>

(단위 : 억 위안)

[자료: SEMI, 화징산업연구원(华经产业研究院)]

경쟁동향

반도체 설비부품은 그 자체적으로 복잡할 뿐 아니라 정확도나 정밀도에 있어서 높은 수준을 요구하기 때문에 부품제조 공정도 복잡하고 기술적 난이도도 높은 편이다. 이에 따라 다수 기업들은 특정 정밀부품의 생산에만 집중하는 등 세분화되어 있고, 중국 자체기업으로는 아직 확실하게 선두로 자리매김한 기업은 없는 것으로 평가되고 있다.

이러한 가운데 정부의 정책에 따라 자체기술로 개발한 설비부품 사용률을 높여야 하는 과제가 있으나, 아직은 기술력 부족으로 자급률이 상대적으로 낮고 수입제품에 보다 더 의존하고 있는 것으로 나타나고 있다. 분야별로 구분했을 경우, 설비부품의 국산화율은 기계·전력설비 분야에서 다소 높게 나타났고 기타 분야는 아직 국산화율이 낮은 것으로 나타났다.

<반도체 설비부품 주요 생산 중국기업>

분류

주요기업(중국)

금속기계

Shenyang Fortune Precision Equipment (沈阳富创精密设备)

Sprint Precision Technologies (靖江先锋半导体科技)

Tolerance Semiconductor Equipment Qidong (托伦斯半导体设备启东)

비금속기계

Hubei Feilihua Quartz Glass (湖北菲利华石英玻璃)

Thinkon Semiconductor Jinzhou (锦州神工半导体)

전기

Sichuan Injet Electric (四川英杰电气)

Beijing BBEF Science&Technology (北京北广科技)

기계·전력설비

Shenyang Fortune Precision Equipment (沈阳富创精密设备)

Beijing U-Precision Tech (北京华卓精科科技)

SIASUN Robot & Automation (沈阳新松机器人自动化)

Beijing Jingyi Automation Equipment (北京京仪自动化装备技术)

기체, 액체, 진공계통

Shenyang Fortune Precision Equipment (沈阳富创精密设备)

Kinglai Group (昆山新莱洁净应用材料)

Shanghai GenTech (上海正帆科技)

계측기

Beijing sevenstar Flow (北京七星华创流量计)

Compart Systems Pte (肯发精密仪器)

광학

Beijing Guowang Optical Technology (北京国望光学科技)

Changchun National Extreme Precision Optics (长春国科精密光学技术)

[자료: 화징산업연구원(华经产业研究院)]

<중국 분야별 반도체 부품 국산화 현황>

분류

국산화 수준

고급제품

국산화 수준

주요 내용

기계

비교적 높음

낮음

·외국기업에 공급하는 중국기업도 일부 포진(Fortune Precision Equipment 등)

전기

낮음

없음

·핵심·고급부품 분야에서 글로벌 시장에 진출한 기업은 아직 없음

·PV나 LED 등 분야에서 사용되는 중국산 부품은 일부 있음

기계·전력설비

중간

없음

·외국기업에 공급하는 중국기업도 일부 존재(Fortune Precision Equipment 등)

·대부분 중국내 반도체설비 제조기업들에게 납품 중

기체, 액체, 진공계통

중간

없음

·일부기업은 자체 R&D나 M&A를 통해 기술력 확보 및 글로벌 반도체 설비시장에 진입

계측기

낮음

없음

·일부기업은 M&A를 통해 기술력 확보 및 글로벌 시장에 진출

·중국기업은 대부분 수입부품을 사용하고, 자체 R&D로 개발된 제품 사용비중은 낮은 편

광학

낮음

없음

·소수 부품은 중국내 제품에 사용되고 있으나, 글로벌 시장에 진출한 기업은 아직 없음

[자료: 화징산업연구원(华经产业研究院)]

관련 정책

중국정부는 반도체 산업 육성, 기술 발전을 위해 다양한 정책을 꾸준히 시행해오고 있다. 특히 반도체 기술자립을 위해 반도체 설비 산업의 발전이라는 목표를 내세우고 있고 인력, 자금, 기술, 세수, 시장 등 다방면에 걸친 정책을 제정 및 시행하고 있다.

<반도체 설비 산업 관련정책>

시기

정책명

주요내용

2022.3

2022년 세수우대정책 수혜 집적회로기업·프로젝트, S/W기업 리스트 제정 작업 유관 통지

关于做好2022年享受税收优惠政策的集成电路企业或项目、软件企业清单制定工作有关要求的通知

· 중점 집적회로 설계영역 : 고성능처리기 및 FPGA심칩, 저장칩, 스마트 감응신호장치, 공업·통신·자동차·안전심칩, EDA·IP 및 설계서비스 등 기업에 대해 세수우대 혜택 부여

· 세수우대 혜택 부여 신청시, 기업의 사업영역이 여러 분야에 걸쳐 있는 경우 판매수익이 해당기업 집적회로 매출이익의 50% 이상 차지하는 분야로 신청할 것

2021.12

14.5 디지털경제발전 규획

“十四五”数字经济发展规劃

· 디지털기술 혁신돌파 공정에 있어 선진기술과의 융합발전을 우선시하고, 선진학과와의 교차연구 플랫폼 구축 추진

· 주요 차세대 통신기술, 양자정보, 3세대 반도체 등 신흥기술을 포석하고, 정보·생물·재료·에너지 등 분야와의 기술융합 추진

2021.3

중국 국민경제 및 사회발전 14.5규획 및 2035년 장기목표 개요

中国人民共和国国民经济和社会发展第十四个五年规劃和2035年远景目标纲要

· 집적회로, 항공항천, 선박 및 해양공정 장비, 로봇, 선진궤도교통장비, 선진전력장비, 공정기계, 하이테크 NC공작기계, 의약 및 의료설비 등 산업혁신 발전 추진

2020.12

집적회로산업 및 S/W산업의 고품질 발전기업 소득제 정책 촉진 관련 공고

关于促进集成电路产业和软件产业搞质量发展企业所得税政策的公告

· 집적회로 28㎚, 65㎚, 130㎚ 제조가능 기업에 대해 차등감세·면세 조치

· 국가가 장려하는 집적회로 설계, 장비, 재료, 밀봉조치, 테스트기업 및 S/W기업에 대해 이익전환하는 해부터 1~2년차에는 기업소득세 면제, 3~5년차에는 법정세율 25%에 대해 기업소득세 반액만 징수

2016.12

국무원의 13.5 국가정보화규획 발표 관련 통지

国务院关于印发“十三五”国家信息化规劃的通知

· 핵심기술 발전 상세리스트 및 규획을 작성하고, 주요 프로젝트 추진 및 과학기술 혁신성과의 적용 가속화

· 집적회로 장비의 핵심기술 육성으로 다수의 전략적 선도기술 및 제품 개발 추진

2016.8

국무원의 13.5 국제과기혁신규획 발표 관련 통지

国务院关于印发“十三五”国际科技创新规劃的通知

·중국 정보광전자기기 및 집적회로 설계 기술력이 국제 선진 수준에 달할 수 있도록 집적회로장비의 핵심기술 육성 추진

· 집적회로 등 우수산업의 과학기술혁신 플랫폼 구축을 지원하고, 국제경쟁력을 지닌 하이테크 기술산업 집군 형성 추진

2015.6

중국제조 2025

中国制造2025

· 집적회로 및 전용설비 발전이 핵심

· 중국제조 2025 전략으로 집적회로 산업 발전을 선도하고, 집적회로 산업 핵심능력의 제고를 통해 중국제조 2025 전략 목표 달성 추진

[자료: 중상산업연구원(中商产业研究院)]

수입동향

현재 중국의 반도체 설비 및 부품 자급률은 아직 낮은 수준으로, 석영, 튜브링 등 소수 일부 부품 외 대부분 제품의 자급률은 10% 이하로 나타나고 있다. 자체 산업 육성을 통해 자급률을 높이고 있으나, 특히 제품 품질이 관건인 만큼 진입장벽은 여전히 매우 높으며, 따라서 고품질의 제품 생산이 가능한 외국설비 및 부품에 대한 의존도가 매우 높은 분야이기도 하다.

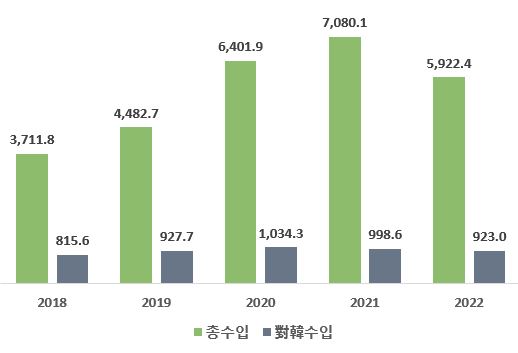

2018년 중국의 반도체 설비 및 부품 수입액은 37억 달러였고, 지속적인 증가세를 보이며 2021년 수입액은 2018년 대비 약 90% 증가한 70억 달러를 기록했다. 2022년에는 중국 내 팬데믹으로 인해 수입이 크게 감소하며 59억 달러를 기록했다.

2022년 기준 최대 수입대상국은 미국으로 총수입 중 36.6%의 비중을 차지했으며, 2위인 일본은 21.4%의 비중을 차지한 것으로 나타났다. 3위 수입대상국은 한국으로, 대 한국 수입은 3년 연속 증가세를 기록하며 2020년 10억 달러를 돌파했다. 다만 2021년 및 2022년에는 감소세를 기록하며 15.6%의 비중을 차지한 것으로 나타났다.

<중국 총수입 및 對韓수입 추이>

(단위: 백만 달러)

※ HS코드 848690 기준

[자료: 한국무역협회]

<중국의 對주요국 수입동향>

(단위 : 백만 달러)

국가·지역

2018

2019

2020

2021

2022

금액

증감률

미국

811

1,547

2,676

2,953

2,169

△26.6

일본

1,194

1,065

1,423

1,485

1,270

△14.5

한국

816

928

1,034

999

923

△7.6

대만

426

418

371

536

529

△1.4

싱가포르

104

209

359

467

369

△21.0

말레이시아

25

32

63

101

116

14.8

네덜란드

95

64

91

123

112

△8.6

독일

45

54

58

72

94

30.1

오스트리아

7

5

58

49

58

18.5

영국

13

10

15

29

35

21.9

총계

3,712

4,483

6,402

7,080

5,922

△16.4

※ HS코드 848690 기준

[자료: 한국무역협회]

인증제도 및 유통구조

반도체 설비산업은 다소 엄격한 인증체계와 공급상 자격인증체계를 운영하고 있어, 중국시장에 진출하고자 하는 경우 엄격하고도 비교적 오랜 시간이 걸리는 인증획득 과정을 거쳐야 한다. 부창정밀주식모집설명서(富创精密招股说明书)에 따르면, 정밀부품 생산기업의 경우 품질인증을 거치는데 1년, 고객의 요구에 따라 생산능력을 보유했고 생산제품의 성능이 표준치에 다다를 수 있다는 점을 증명하기 위한 작업능력인증, 성능표준인증 등을 획득하는데 1년 등, 일반적으로 2년이 소요된다.

부품의 경우, 제품에 따라 강제인증이 필요한 경우도 있고 아닌 경우도 있는 관계로 부품별로 인증 필요여부를 확인할 필요가 있다. 아울러 인증취득을 위해서는 강제인증인 CCC인증을 맡고 있는 중국품질인증센터(CQC), 국가인증인가감독관리위원회(CNCA), 그리고 각종 대행기관을 통해 진행하는 것이 가능하다.

반도체 설비부품은 집적회로 산업체인 중 소모성 부품은 업스트림, 서브시스템 등은 미들스트림으로 구분되고 있다. 아울러 최종재가 아닌 부품인 만큼, 부품기업 및 설비제조기업 간 직접적인 거래를 통해 납품되는 비중이 높게 나타나고 있다.

전망

글로벌 반도체 설비 및 부품은 글로벌 기업들이 주도하고 있고, 특히 정밀부품 제조상은 미국, 일본, 대만 등 위주로 나타나고 있다. 중국 내 생산기업으로는 상기 언급한 Fortune Precision Equipment(富创精密设备), Sprint Precision Technologies(靖江先锋半导体科技), Tolerance Semiconductor Equipment (托伦斯半导体设备启东) 등 외에도, 일본의 페로텍(Ferrotec), 대만의 폭스세미콘(京鼎精密) 등이 투자하여 생산하고 있다.

중국기업의 기술력도 빠르게 발전하고 있으나, 아직은 외국기업 대비 부족한 것으로 평가되고 있으며, 이에 따라 정부는 반도체 기술자립을 위한 산업육성 목적의 지원정책을 꾸준히 또 적극적으로 시행하고 있다. 또한 반도체가 디지털 및 미래산업에서 아주 중요한 지위를 차지하고 있는 만큼, 중국 정부는 향후 보다 적극적인 육성정책을 시행할 것으로 기대된다. 이에 따라 중국 반도체 및 설비부품 시장의 향후 동향을 보다 주목하고 연구해야 할 필요가 있어 보인다.

자료: i-tong, SEMI, 중상산업연구원(中商产业研究院), 부창정밀주식모집설명서(富创精密招股说明书), 한국무역협회, 해관총서, 화징산업연구원(华经产业研究院), KOTRA 광저우무역관 종합 정리

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 반도체 설비부품 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국 메모리 반도체 시장동향

중국 2023-04-07

-

2

미국 공기압축기 시장동향

미국 2023-07-20

-

3

중국 반도체 IC칩 시장 동향

중국 2023-06-19

-

4

중국 차량용 레이저 라이다 시장 동향

중국 2023-06-05

-

5

2023년 대만 반도체 산업 정보

대만 2023-04-14

-

6

EU 자동차 배출규제 유로7 주요 내용과 입법 동향

벨기에 2023-06-07

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11

- 이전글

- 다음글