-

중국 메모리 반도체 시장동향

- 상품DB

- 중국

- 항저우무역관

- 2023-04-07

- 출처 : KOTRA

-

반도체 산업 육성을 위해 중국 정부 지원 정책 적극 시행

2022년 메모리 반도체 판매액 규모 팬데믹 이전 수준으로 회복

□ 상품명 및 HS Code

<메모리 반도체 HS 코드>

[자료: HS 코드망(HS编码网)]

□ 시장 규모 및 정책 동향

1) 시장 규모

메모리 반도체는 디지털 경제를 움직이는 핵심 부품으로 작은 크기와 빠른 저장 속도가 특징이다. 메모리 반도체는 USB, 가전제품, 스마트 단말기 및 솔리드 스테이트 드라이브(SSD) 등 제품에 사용된다. 중국은 5G 통신 기술을 선도하고 있으며 PC, 스마트폰, 서버, 신에너지 자동차, 웨어러블 기기 등의 제조 및 소비국가로서 메모리 반도체 수요가 매우 높다.

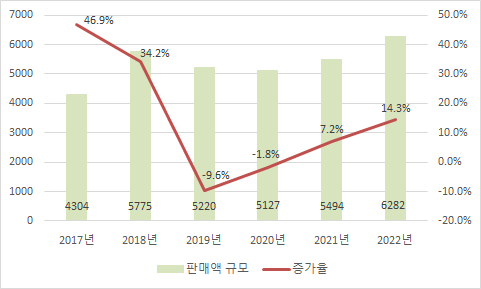

중국은 글로벌 전자제품의 생산기지이지만 여전히 메모리 반도체는 대부분 수입에 의존하고 있다. 이에 중국정부는 메모리 반도체의 자체적인 공급망을 구축하기 위해 반도체 관련 기업의 기술개발을 적극 지원하고 있다. 중국산업연구원(中国产业研究院) 자료에 따르면 2022년 기준 중국 메모리 반도체 판매액 규모는 전년대비 14.3% 증가한 6282억 위안에 달한다.

<중국 메모리 반도체 판매액 규모>

(단위: 억 위안, %)

[자료: 중국산업연구원(中国产业研究院)]

2) 정책 동향

중국 정부는 글로벌공급망 이슈 등을 이유로 반도체 관련 산업 발전을 지원하고 있다. 특히 메모리 반도체의 수입을 줄이고 자급률을 높여 중국산 반도체 비중을 확대하려는 의지를 보이고 있다.

<주요 정책>

발표시기

발표부서

정책명

내용

2022.3.

재정부

상무부

2022년 세금 우대정책 지원대상 반도체기업 또는 프로젝트 및 소프트웨어 기업 목록 제정요구 사항에 대한 통지

《关于做好2022年享受税收优惠政策的集成电路企业或项目、软件企业清单制定工作有关要

求的通知》

고성능 프로세서 및 FPGA칩, 메모리 반도체, 스마트 센서, TPM칩, EDA 등 반도체 디자인 주요 분야의 판매수익이 기업의 직접회로 디자인 판매 수익의 50% 이상을 차지해야 함.

2021.12.

공신부

디지털 경제 발전을 위한 제14차 5개년 계획

《“十四五“数字经济发展规划》

'디지털 기술 혁신 돌파 프로젝트'에서 최첨단 기술 통합 및 혁신을 제시하고 차세대 이동통신 기술, 양자 정보, 3세대 반도체 등 신흥기술과 정보, 바이오, 소재, 에너지 등 분야의 기술 통합 및 동반 발전을 제시

2021.12.

공신부

14차 5개년 국가정보화 계획

《“十四五“国家信息化规划》

정보 분야의 반도체 핵심 기술을 고도화하여 인공 지능, 양자 정보, 집적 회로, 우주 정보, 뇌 유사 컴퓨팅, 신경 칩, 메모리 반도체, 뇌-컴퓨터 인터페이스, 실리콘 기반 광전자, 비 실리콘 기반 반도체 등 분야에서 전략적 연구, 기술 통합 및 혁신을 강화

2021.3.

공신부

집적회로 산업 및 소프트웨어 산업 발전을 위한 수입관세 정책에 관련 통지

《关于支持集成电路产业和软件产业发展进口税收政策的通知》

집적회로 선폭이 65nm 미만인 논리 회로와 0.25미크론 미만인 특화 공정 집적회로 생산 기업이 국내에서 생산할 수 없는 자체 생산용 집적회로 생산 장비 및 부품 수입 시 관세를 면제함. 집적 회로 선폭이 0.5미크론 미만의 화합물 집적회로 생산 기업 및 선진 패키지 테스트 기업이 중국에서 생산할 수 없는 반도체 재료 및 부품을 수입 시 관세 면제

[자료: 전망산업연구원(瞻产业研究院)]

□ 수입동향

2022년 기준, 중국 메모리 반도체 수입액은 전년대비 6.9% 감소한 1018억100만 달러(약 133조 원)이다. 주요 수입국은 한국, 대만, 일본, 싱가포르, 말레이시아, 미국, 태국, 필리핀, 독일, 프랑스 순이다. 상위 10대 수입국으로부터 수입한 금액이 전체 수입액의 85%를 차지했다. 2022년 기준, 한국으로부터의 수입액은 전년대비 12.2% 감소한 483억600만 달러(63조 원)로 국가별 수입액 1위를 차지했다. 메모리 반도체의 수입액 감소 원인은 중국 정부의 공급망 내재화 정책과 더불어 제품 가격의 하락이 영향을 미친 것으로 보인다.

<중국 메모리 반도체 국가별 수입 동향>

(단위: 백만 달러, %)

순위

국가명

수입액

증감률

2020년

2021년

2022년

2022년/2021년

총계

95,909

122,552

101,801

△6.9

1

한국

44,771

54,997

48,306

△12.2

2

대만

27,219

32,178

27,766

△13.7

3

일본

6,595

8,393

6,126

△27

4

싱가포르

2,188

2,889

2,206

△23.6

5

말레이시아

768

915

1,231

35

6

미국

271

456

410

△10.1

7

태국

273

342

362

6

8

필리핀

444

198

251

27

9

독일

9

13

23

71

10

프랑스

20

23

15

△33

[자료: 한국무역협회]

□ 경쟁기업

중국 메모리 반도체 관련 기업의 지역별 분포를 보면 광동성(广东省) 소재 기업이 5777개사로 가장 많다. 장쑤성(江苏省)과 상하이(上海)에 있는 기업은 각각 1531개사와 1473개사로 분포 기업 수 2, 3위를 차지하고 있다 이외에도 푸젠성(福建省), 산시성(陕西省), 쓰촨성(四川省), 베이징(北京), 저장성(浙江省), 산둥성(山东省), 후베이성(湖北省)이 4~10위를 차지한다.

<중국 메모리 반도체 대표기업>

분류

기업명

소개

디자인

GigaDevice Semiconductor

(兆易创新)

- 기업 소재지: 베이징(北京)

- 설립연도: 2005년

- 투자형태: 중외합자기업(홍콩)

- 특징: 주요 취급 제품은 메모리 반도체 종류 중NOR Flash 및 NAND Flash두가지임.

UniIC Semiconductors (紫光国芯)

- 기업 소재지: 산시성(陕西省)

- 설립연도: 2006년

- 투자형태: 중외합자기업(홍콩)

- 특징: 주요 취급 제품은 DRAM 및 SD-DIMM, U-DIMM, R-DIMM 등 모듈, NAND Flash 신제품을 보급 중이고 차세대 DRAM 연구개발 중임.

Chipsbank Technologies

(芯邦科技)

- 기업소재지: 광둥성(广东省)

- 설립연도: 2005년

- 투자형태: 중외합자기업(싱가포르)

- 특징: 주요 취급 제품은 USB, SD/eMMC 등 제품에 사용되는 메모리 반도체

Hualan Microelectronique

(华澜微电)

- 기업소재지: 저장성(浙江省)

- 설립연도: 2011년

- 투자형태: 중국독자기업

- 특징: 주요 취급 제품은 차세대 SAS/SATA 인터페이스 및 솔리드 스테이트 스토리지 인터페이스 분야. SSD 등에 사용되는 메모리 반도체

제조

Semiconductor Manufacturing International

(中芯国际)

- 기업 소재지: 상하이(上海)

- 설립연도: 2000년

- 투자형태: 외자기업(홍콩)

- 특징: 28nm의 메모리 반도체 양산이 가능하고 130nm~165nm의 특수 NOR Flash 생산라인과 38nm의 NAND생산라인을 보유

HUA HONG SEMICONDUCTOR LIMITED

(华虹半导体)

- 기업 소재지: 상하이(上海)

- 설립연도: 2013년

- 투자형태: 외자기업(홍콩)

- 특징: 당사는 메모리 반도체용 200mm 짜리 순 웨이퍼 글로벌 선두 OEM기업이고 임베디드 비휘발성

메모리 반도체 및 전원 장치에 강점을 가지고 있음.

Tsinghua Unigroup

(紫光集团)

- 기업 소재지: 베이징(北京)

- 설립연도: 1993년

- 투자형태: 중국독자기업

- 특징: 글로벌 첨단기술을 보유한 12인치의 반도체 웨이퍼 OEM가공이 가능하고 주요 취급제품은 65/45nm NOR 메모리 반도체임. 또한 중국 정부의 지원을 받아 3D NAND도 생산 중임.

[자료: 관옌보고망(观研报告网)]

□ 유통구조

중국 메모리 반도체의 주요 유통구조는 제조업체 직접판매, 대리상을 통한 위탁판매, OEM 등 방식으로 시장에서 유통되고 있다. 대리상은 메모리 반도체 판매과정에서 기술지원 애프터서비스, 재고 관리 등 서비스를 제공한다. 주요 오프라인 유통채널은 전자부품 전문점, 전자부품 쇼핑몰, 전자부품 시장 등이 있다. 코로나19 이후 온라인 거래가 활발해지면서 전자부품을 판매하는 온라인 쇼핑몰이 늘었다. 메모리 반도체 주요 온라인 유통채널은 ickey(云汉芯城), ICGOO, szlcsc(立创商城), hqchip(华秋商城), allchips (硬之城), xcc(芯查查) 등이 있다.

□ 수입 관세 및 인증제도

(관세율) 메모리 반도체 중국 수입 관세율은 최혜국, RCEP, 아태무역협정 등 세율을 적용해 무관세 혜택을 받을 수 있다.

<2023년 중국 메모리 반도체 관세율>

HS Code

관세율

일반세율

MFN(최혜국세율)

RCEP 세율

아태무역협정 세율

한중FTA세율

854232

45%

0%

0%

0%

1%

[자료: 중국자유무역구서비스망(中国自由贸易区服务网)]

(인증제도) 2023년 3월 기준, 중국이 자체적으로 요구하는 메모리 반도체에 관련 인증 제도는 없다.

□ 시사점

중국은 5G, 스마트 단말기, 전기차 등 산업이 빠르게 발전하고 있어 메모리 반도체 수요가 지속적으로 확대되고 있다. 중국 정부는 메모리 반도체 시장 발전을 촉진하기 위해 일련의 정책을 마련하여 공급망 내재화를 위해 노력하고 있다. 중국은 NAND의 영역에서는 이미 큰 성과를 이루었고, DRAM 시장에서도 초기 돌파구를 마련한 것으로 자체적으로 평가하고 있다. 하지만 중국은 불화수소, 포토레지스트 등 중요한 소재를 수입에 의존하고 있으며 글로벌 선도기업과의 커다란 기술 격차로 인해 하이엔드 메모리 반도체를 생산하는데 여전히 많은 한계가 있다.

자료: 전망산업연구원(瞻产业研究院), 관옌보고망(观研报告网), 한국무역협회, 중국자유무역구서비스망(中国自由贸易区服务网) 및 KOTRA 항저우 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 메모리 반도체 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

말레이시아 전자집적회로 시장 동향

말레이시아 2023-04-04

-

2

쿠웨이트, ICT 시장 성장 가속화

쿠웨이트 2023-04-05

-

3

중국 반도체 시장 동향: 자국 공급망 강화 추세

중국 2022-02-09

-

4

미국 건설장비시장, 건설산업 성장 모멘텀에 힘입어 수요 확대

미국 2023-04-03

-

5

UAE 사이버 보안 전시회, GISEC Global 2023 참관기

아랍에미리트 2023-03-29

-

6

라오스 의료시장, 위기를 기회로 새로운 접근 필요

라오스 2023-03-29

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11