-

중국 반려동물 1억2000만 마리 시대, 펫코노미 누가 무엇을 소비하나

- 트렌드

- 중국

- 상하이무역관

- 2023-05-19

- 출처 : KOTRA

-

2022년 중국 펫코노미 산업 규모는 전년대비 25.2% 증가한 4936억 위안

기존의 단순 반려동물 양육 개념에 고부가가치 및 소비 고도화를 동반하면서 산업 발전의 전기 맞아

제조기업이 오피니언 리더의 역할을 하며 브랜드 신뢰 및 충성도를 제고하고 프리미엄 소비 창출

시장규모

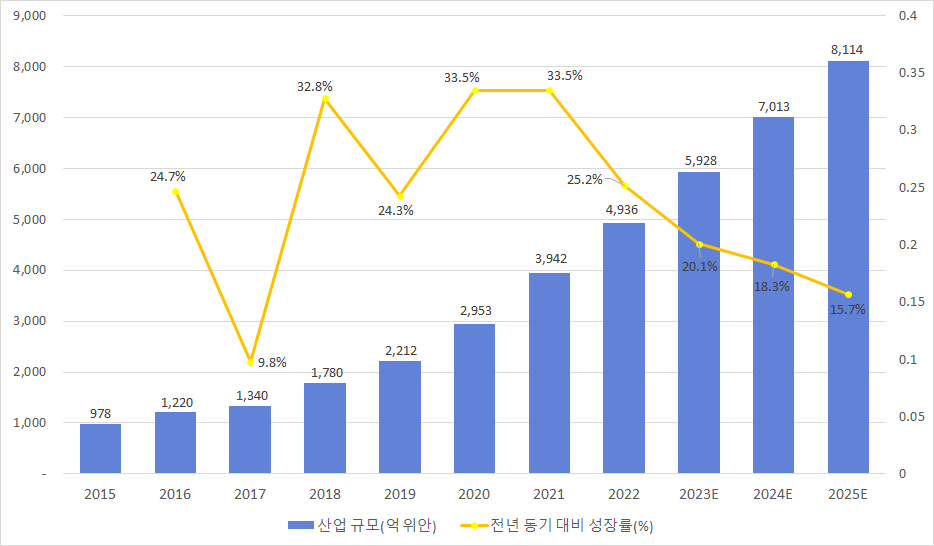

펫코노미(반려동물 경제)는 중국에서 가장 빠르게 성장하는 시장 중 하나이자 코로나19, 소비 침체 등 경기 사이클과 무관하게 꾸준히 증가하는 분야로 손꼽힌다. 2022년 중국 펫코노미 산업 규모는 전년대비 25.2% 증가한 4936억 위안으로 성장했고 2025년에는 8114억 위안까지 확대될 것으로 예상된다.

이렇게 중국 펫코노미 시장이 급속히 증가한 원인은 여러가지이다. 우선 현지 정책, 경제, 사회 변화와 더불어 코로나19로 재택시간이 길어지면서 반려동물 소유자의 수가 꾸준히 증가했다. 어린이가 있는 가정, 독립 청년 및 노인은 중국 반려동물 시장의 성장을 촉진시키는 3대 소비자 그룹이다. 동시에 반려동물의 역할과 개념도 바뀌었다. 반려동물에 대한 수요가 가장 기초적이고 기능적인 '집 지킴이'에서 '동반&힐링' 등 정서적 수요로 변화됐으며, 이러한 반려동물 역할의 의인화는 반려인들의 소비를 증가시키며 기존의 단순 반려동물 양육 개념에 고부가가치 및 소비 고도화를 동반하면서 산업 발전의 전기를 맞이하게 되었다.

이렇게 중국 반려동물 보급률과 산업 성숙도가 제고됨에 따라 반려동물 소비자 시장은 앞으로도 계속 성장할 것으로 예상된다.

<2015~2025년 중국 반려동물 경제 산업 규모>

[자료: iiMedia Research(艾媒咨询)]

반려동물 산업의 세부시장

현지 데이터 분석 플랫폼인 롄단루타오시(炼丹炉淘系) 통계에 따르면, 2023년 3월 반려동물 산업의 전체 매출액은 24억4600만 위안으로 전년 동기 대비 37.69% 증가했고 전 분기 대비 7.75% 증가했다. 펫코노미 산업의 성장으로 반려동물 사료, 용품, 건강 관리 및 서비스 등 주요 세분화된 시장이 형성됐었고 현재 안정적인 성숙기에 진입했다.

중국 주요 온라인 쇼핑 플랫폼인 타오바오와 티몰의 온라인 마케팅 데이터 분석에 따르면, 사료 매출액이 12억4100만 위안(50.7%), 용품 5억5600만 위안(22.7%), 건강제품 2억2500만 위안(9.2%)이다. 분야별 성장률을 보면 반려동물의 사료 매출액은 전년 동기 대비 25.8% 증가했고 전 분기 대비 11.6% 증가해 비교적 높은 증가율을 보였고 반려동물용품 매출액이 전년 동기 대비 34.8%, 전 분기 대비 2.55% 증가하였다. 올해 3월부터 반려동물 동반 이동이 증가하며 3월 용품 판매 실적이 호조를 유지했고 관련 건강식품 매출액도 전년 동기 대비 24.7%, 전 분기 대비 9.5% 증가했다.

이 보고서에서는 소비자(반려인)의 수요 다변화에 따라 가장 확장성이 큰 반려동물용품 시장에 대해 자세히 살펴보고자 한다.

중국에서 반려동물의 삶의 질에 대한 관심이 높아짐에 따라 반려동물용품이 점점 세분화·다양화되고 있으며 기능에 따라 크게 일상용품, 위생·미용류, 의류, 완구류 등 4가지 유형으로 나뉜다. 2023년 3월 반려동물용품 온라인 소비현황을 보면 일상용품은 전년 동기 대비 82.1% 증가한 1억7100만 위안, 완구류는 4700만 위안, 의류는 3100만 위안, 위생·미용류는 3억100만 위안 순이다.

<2023년 3월 반려동물용품 분류 및 판매현황>

(단위: 억 위안, %, 만 개)

기능 분류

주요제품

제품 예시

매출액

증감률

판매량

일상용품

견인용품, 쿠션, 식기구

1.71

82.1

362.9

위생·미용

샴푸, 귀 청소제, 소변패드

0.47

25.1

201.5

의류

가방, 넥밴드, 옷, 신발, 액세서리

0.31

71.6

130.1

완구류

공류, 장난감 껌, 캣타워

3.01

16.5

619.7

주: 1) 중국 온라인 시장에서 반려동물 용품의 주요 소비 타깃은 반려동물 중 비중이 가장 큰 반려묘/반려견임.

2) 타오바오+Tmall 데이터 기준 정리

[자료: 롄단루타오시, 화촹증권(华创证券)], KOTRA 상하이 무역관 정리]

반려동물 업계의 소비가 전문화·세분화되면서 관련 업체들의 성장세도 폭발적이다. 기업 조사 전문업체인 치차차(企查查)에 따르면 중국에 247만 개 이상의 반려동물 관련 기업이 있으며 지난 3년 동안 반려동물 관련 기업의 신규 등록이 크게 증가했다. 2020년 신규 반려동물 관련 기업은 32만7700개로 전년대비 58.8% 증가했으며 2021년 79만9500개로 144% 증가, 2022년에는 97만3600개로 21.78% 증가했다.

<2022년 중국 반려동물 관련 기업 수 추세>

[자료: DATA INSIDER(解数咨询)]

경쟁동향 및 유통구조

중국의 반려동물 시장이 꾸준히 발전하고 세분화된 용품을 파는 기업이 속속 등장하면서 2023년 3월 매출액 기준 현지 TOP 10 브랜드는 중국산이 대부분이다. 그러나 현지 기업 간 경쟁구도가 분산되어 있고 자체 브랜드 구축이 상대적으로 취약하며, 기술력이 필요한 제품은 해외 ODM/OEM를 주로 하고 있다. 또한 1위 기업을 제외한 타 브랜드의 시장점유율은 3% 미만으로 진출기업이 많고 시중 집중도가 낮아 여전히 새로운 기업들에 기회가 되는 시장이다. 현재 1위는 샤오페이(小佩)로 연매출액이 1851만1000위안, 2위 화위안(华元宠具)은 1634만5000위안, 3위 hipidog(嬉皮狗)는 1306만7000위안이다.

<2023년 3월 온라인 반려동물용품 TOP 10 브랜드>

(단위: 만 위안, 만 개, 위안, %)

브랜드명

로고

오프라인 매장

매출액

판매량

평균가격

시장 점유율

샤오페이

(小佩)

1,851.1

11.1

167.3

3.3

화위안총쥐

(华元宠具)

없음

1,635.5

73.1

22.3

2.9

hipidog

(嬉皮狗)

없음

1,306.7

57.3

22.8

2.3

lorde(里兜)

없음

959.4

9.2

103.8

1.7

petshy

없음

846.3

17.5

48.2

1.5

과저우무

(瓜洲牧)

없음

798.6

54.2

14.7

1.4

pidan

(彼诞)

693.9

14.0

49.5

1.2

kojima

없음

624.2

20.1

31.0

1.1

Homerun(霍曼)

없음

581.2

2.4

234.3

1.0

푸완(福丸)

없음

574.6

7.6

75.5

1.0

주: 타오바오+Tmall 데이터 기준 정리

[자료: 랜단루타오시, 화촹증권(华创证券) ]

최근 2년간 매출액 순위를 보면 기업 간 경쟁이 치열한 중국 반려동물용품 시장의 특성이 더욱 두드러진다.

<중국 반려동물용품 TOP 10 브랜드 순위변화>

(단위: 만 위안, %)

순위

브랜드

스토어

매출액

(2021.2.~2022.1.)

매출액

(2022.2.~2023.1.)

증감률

순위 변화

1

화위안(华元) 반려동물용품 전문점

5834.2

6070.9

4.1

유지

2

샤오페이(小佩)반려동물용품 플래그십 스토어

5578.4

5568.2

-0.2

유지

3

쩐페이(珍菲) 홈 전문점

4701.4

5164.9

9.8

유지

4

총취후이(宠趣汇)

플래그십 스토어

2958.0

5152.8

74.2

상승

5

hipidog 플래그십 스토어 (嬉皮狗旗舰店)

4453.4

4833.1

8.5

하락

6

hipidog(嬉皮狗) 반려동물용품 전문점

3135.2

4490.5

43.2

상승

7

마이더하오(麦德豪) 반려동물용품 플래그십 스토어

3400.7

4198.2

23.4

하락

8

Homerun(霍曼)

플래그십 스토어

1897.3

3628.2

91.2%

상승

9

Gpn플래그십 스토어

2041.8

3527.7

72.7%

상승

10

Hoopet 플래그십 스토어

3124.6

3320.2

6.2%

하락

주: 상위 순위는 2022년 2월~2023년 1월 총 매출액 기준

[자료: DATA INSIDER(解数咨询)]

징둥에서 발표한 '2022년 중국 반려동물 산업 동향 백서'에 따르면, 중국 반려동물용품은 2019~2022년 코로나19 영향으로 온라인 소비 침투율이 지속적으로 증가하고 있다. 중국 반려동물용품 판매 비중은 온라인 채널 56%, 오프라인 매장 40%, O2O 채널 4%로 온라인의 발전이 가속화되고 있다. 단, 온라인은 반려인 소비자의 선택이 편리하고 다양화되며, 가성비를 높일 수 있지만 동시에 제품의 균질화와 가격 투명화로 인해 수익성 저하 및 경쟁 심화를 야기할 수 있다.

소비자 분석

· 중국 반려동물 시장은 업계의 탄력성과 희소성의 특징을 가지고 있다. 희소성은 반려동물 산업의 특성상 이용자와 지불자가 분리되는 특수한 성격을 가지고 있다는 것을 의미하며, 이는 유아산업과 매우 유사하다.

반려동물 산업은 소비자 역할에서 사용자와 구매자가 분리돼 사람(반려인)이 소비 행위와 직결되는 주체이고 소비 규모는 '반려동물의 수*반려동물 한 마리당 소비금액=반려인의 수*1인당 소비금액'으로 볼 수 있다. '2022년 중국 반려동물 산업 백서'에 따르면 2022년 중국 도시에는 전년 대비 3.7% 증가한 1억1700만 마리의 반려견과 반려묘가 있으며 6800만 가구에서 반려동물을 입양했다. 중국 반려동물 시장의 성장 동력은 과거 반려동물 수의 증가가 주도했으나 최근에는 반려동물의 역할 및 인식이 변화하면서 고부가가치 및 소비 고도화로 전환되었다. 2022년 기준 중국의 반려견 한 마리당 연평균 소비액은 2882위안(전년대비 9.4% 증가), 반려묘는 1883위안(전년 대비 3.1% 증가)이다.

사용자 - 반려동물

중국의 초기 반려동물은 주로 반려견이었으며 최근 몇 년 사이에 반려묘 입양이 확대되었다. 2022년 중국 반려동물 입양 유형을 보면 반려견과 반려묘가 여전히 주류로 75%를 차지했으며 반려견의 수는 5119만 마리로 전년 대비 5.7% 감소했으나 코로나19 및 주거 공간의 제약으로 반려묘는 전년대비 12.6% 증가하며 6070만 마리로 반려견을 넘어섰다.

반려묘와 반려견 외에도 최근 몇 년 동안 기타 종류의 반려동물이 주목 받고 있다. 이러한 현상은 반려동물 시장의 전통적인 패턴에서 벗어나 차별화와 유행을 선호하는 MZ세대의 성향에 발맞춰 지속될 것으로 예상된다.

<2020~2022년 중국 반려동물 구성>

[자료: 중국 반려동물 산업 백서-2022년 중국 반려동물 소비 보고서]

구매자 – 반려인

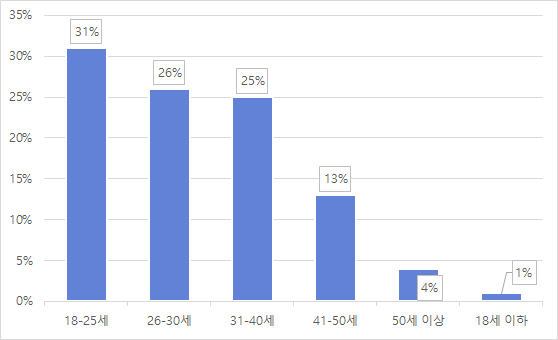

(연령대) 젊은 반려인구가 지속적으로 증가하며 반려인구의 과반수가 30세 미만이고 고령층은 소폭으로 증가하는 '양극화'의 증가 추세를 보여주고 있다. 중장년 반려인구는 소폭으로 증가해 곧 은퇴하는 70년대생(50대 이상)의 반려인구는 향후 지속 증가하며 반려동물 업계에 새로운 동력이 될 것으로 예상된다.

<반려인의 연령분포>

[자료: 중상산업연구원]

(양육기간) 3년 이내가 52.0%이며, 이 중 1년 이내는 20.5%, 1~3년 이내는 31.5%를 차지했다. 95년대생 젊은층의 반려인들 중 29.7%가 양육기간이 1년 미만이다.

(양육동기) 징둥의 조사 결과에 따르면 삶의 만족도를 높이기 위해 반려동물을 기르는 비율이 64% 이상이다. 특히, 아이가 있는 가정의 경우 부모-자녀 간 교류를 확대할 수 있다. 또한 중국의 1인 가구도 지속 증가함에 따라 62%가 외로움을 줄이기 위해 56.7%가 생활 스트레스 완화를 위해 반려동물을 기른다고 답했다. 또한 반려동물이 반려인들의 생활 속에서 가족의 역할을 하면서 정서적 힐링을 제공함에 따라 반려인들 중 23%가 반려동물을 자녀처럼 보살핀다고 답했다. 이러한 역할의 변화로 중국 반려인의 1인당 소비액이 증가하고 있다. 중국 애완동물 전자상거래 업계 CBNData에 따르면, 지난 3년 동안 온라인 반려동물 소비는 소비자 수뿐 아니라 단일거래가격도 지속 상승하면서 소비 규모는 1.5배, 라이브 방송을 통한 반려동물 소비는 전년대비 2배 이상 증가했다.

(양육관점) 중국인의 소비 개념이 고도화됨에 따라 반려동물 양육 시 정서적, 물질적 만족을 모두 추구하고 있다. 반려인의 양육관점을 묻는 질문에 82.3%가 '건강한 반려동물 사육, 건강한 성장 추구'를, 69.6%가 '위생 관리, 깨끗한 양육', 69.1%가 '양육 과정 차제'를 각각 선택했다.

(반려인들의 정보 획득 채널) 푸화용다오(普华永道)의 2022년 '중국 반려동물 산업 조사'에 따르면, 중국 대부분의 신규 반려인들은 젊은층(약 50%는 1990년 이후 출생자), 고학력(약 60% 학사 이상)으로 온라인 채널이 반려동물 관련 정보에 큰 영향력이 있다. 특히 샤오홍슈 등 소셜미디어의 KOL(Key Opinion Leader, 왕홍)가 반려인들의 정보 수집에 미치는 영향력이 갈수록 커지고 있다.

최신 트렌드

이렇게 중국 반려동물 산업에서 신개념과 신진 소비자층이 등장하고 시장이 전문화·세분화되면서 새로운 트렌드가 대두되고 있다.

① 반려동물 미용 및 위생청결용품 소비 수요 확대

'2022년 중국 반려동물 가족 청결백서'에 따르면, 중국은 서구의 개방형 반려동물 사육과 반려동물 가족의 평균 거주 면적이 상대적으로 작고 한 공간에서 오랜 시간을 함께 생활함에 따라 주거환경 클리닝에 대한 수요가 높아지고 있다. 특히 코로나19 시기, 자가격리를 함께 하면서 반려동물 청결 및 관리(세척, 실내 냄새, 소변, 세균, 모발 등)에 대한 의식도 제고되었다. 이에 샤워, 이목구비 클리닝, 화장실 청소 등 다양한 클리닝 수요에 따른 제품과 서비스가 세분화되기 시작되었다.

현재, 중국 반려인들이 가장 큰 관심을 갖는 분야는 반려동물 체취와 배설물 냄새 탈취이다. 이를 위해 50% 이상의 반려인이 디퓨저 스프레이, 고체 디퓨저, 향수계열의 탈취 제품을 사용하지만 에탄올, 에센스, 오일 및 기타 화학 성분은 반려동물 전용 제품이라고 표시되더라도 건강에 영향을 끼칠 수 있어 대안제품에 대한 관심이 높다. 또한 반려인이 사용하는 개인 케어제품도 반려동물이 함께 사용할 수 있는 제품에 대한 수요가 확대될 것이다.

② 브랜드는 단순한 제품 생산자에서 반려인이 신뢰하는 전문가로 변화

반려동물용품은 종류가 많지만 표준화 정도가 낮고 사용자(반려동물)와 구매자(반려인)가 분리돼 있는 특성상 공급이 수요를 창출하는 경우가 많다. 이에 브랜드가 단순 제품 제조기업에서 영향력 있는 KOL(Key Opinion Leader)의 역할을 하며 공급기업이 반려동물 시장에 새로운 가치를 부여하고 신뢰관계를 구축하면서 프리미엄을 지불하는 소비자를 형성하고 있다. 또한 중국 반려인들은 대부분 새롭게 시장에 진입한 젊은 층으로 온라인에서 관련 정보를 배우는 추세가 두드러진다. 온라인 플랫폼을 통해 브랜드, 타 반려인들과 교류하며 전문화, 세분화되면서 기업들은 제품생산과 수요창출이라는 2개 영역에서 브랜드 가치를 구축해야 한다.

③ 반려동물용품의 스마트화

'2022년 중국 반려동물 산업 동향 통찰 백서'의 빅데이터 분석에 따르면, 현재 중국의 다중 반려가족이 증가하고 있다(반려가족의 31%가 2종 이상의 반려동물을 기르며, 1인당 평균 1.4종의 반려동물을 기르고 있음). 전체의 33%는 반려묘를 2마리 이상 입양하고 17%는 반려견을 3마리 이상 입양한다. 좁은 공간에서 효율적으로 사료 공급, 급수 및 목욕 후 건조 등 수요가 증가하면서 반려동문 업계의 스마트용품의 침투율이 56.4%로 지속 증가하고 있다. 반려동물용 스마트 제품에서 가장 중요한 기능은 사용 편의성과 안전성이며, 아직 발전 여지가 많은 편이다.

④ 소셜마케팅 및 ‘클라우드 반려동물 양육’으로 잠재 소비자 확대

중국 브랜드는 징둥 및 타오바오 등 쇼핑 플랫폼의 플래그십 스토어 오픈, 정기 할인 행사 등 전통적인 마케팅 외에도 반려인들이 많이 이용하는 콘텐츠 창작 플랫폼에서 지속적으로 브랜드 노출 빈도를 높이고 있다. 특히 틱톡, 샤오홍슈는 중국의 대표적인 2대 소셜 마케팅 플랫폼으로 중국 브랜드가 현지 소비자에게 인식되는 주요 마케팅 툴이 되었다. 일반인을 중심으로 한 틱톡, 샤오홍슈 플랫폼은 징둥, 타오바오 등 대형 쇼핑 플랫폼이 스토어 팬을 기반으로 고객 유치 및 재구매 시스템을 구축하는 것과 달리, 소셜 미디어에 반려동물의 일상생활 동영상과 사진을 게시하며 소규모 팬덤(fandom)을 축적한 소규모 KOL을 통해 브랜드를 홍보하며 반려인들과 공유하고 상호작용한다. 단, 전자상거래, 소셜마케팅에 분야의 반려동물용품 규정 및 관리감독은 아직 초기 단계로 소셜마케팅 활용에 대한 리스크는 상존한다.

⑤ 중저가 시장 내 차별화 및 브랜드 프리미엄 개발 필요

중국 반려동물용품 산업은 발전 초기로 많은 기업들이 자체 개발 역량이 부족하고 브랜드 인지도가 낮으며 가격 경쟁이 치열하다. 특히 반려동물 식품산업은 제조·유통 기업이 많지만 대부분 현지 반려동물 시장의 소비 고도화 추세와 달리 차별화되지 않은 중저가 제품을 중복하여 출시하는 경우가 많다. 그러나 신진 반려인 소비자들은 가격에 민감하지 않고 브랜드 프리미엄과 차별화를 추구하는 특성이 있다.

현지 규제 및 정책

중국은 반려동물용품 산업의 발전이 비교적 늦게 시작되었기 때문에 관련 제품의 생산 및 판매에 대한 법률·규정이 아직 명확하지 않으며, 현재 제품 품질에 대한 일반적인 감독규정이 적용되고있다. 즉, '중화인민공화국 제품품질법', '중화인민공화국 표준화법', '중화인민공화국 제품품질 인증관리조례' 등 제품 품질에 관한 일반규정을 준수하여 반려동물용품이 시장에 출시되기 전에 품질검사를 진행하고 관련 국가 또는 업계 표준에 부합돼야 한다. 반려동물용품의 수출입 관련 사항은 '중화인민공화국 수출입상품검사법', '중화인민공화국 수출입상품검사법 시행규칙'이 적용된다.

반려견을 키우는 반려인들은 '중화인민공화국 동물방역법'(2021년 개정)에 따라 반려견이 사람을 다치게 하고 전염병이 퍼지는 것을 방지하기 위해 반려견과 동반 외출 시 견증(犬牌)을 달고 견줄을 매는 것을 의무사항으로 지정했다.

전망 및 시사점

중국 반려동물 시장은 2010년대 반려인 및 반려동물의 증가가 성장을 이끌었고 2020년대 들어 반려동물이 동반·힐링 등 정서적 가치 추구 대상이 되면서 관련 소비의 고도화가 산업 성장을 주도하고 있다. 이렇게 급속히 성장하는 분야에 새로운 개념과 새로운 소비자가 등장하면서 우리 기업들에 기회와 리스크가 공존하는 시장으로 부상했다. 반려동물의 미용·위생 시장이 세분화되고 확대됐으며, 제조기업이 단순 판매자에서 반려동물 시장에 새로운 가치를 부여하고 소비를 창출하는 KOL의 역할도 하게 되었다. 또한 스마트용품, 소셜마케팅 활용이 대세가 되었으며 프리미엄 시장 개발도 중요한 마케팅 요소라 볼 수 있다. KOTRA 상하이 무역관과 협업 중인 현지 반려동물용품 플랫폼 운영기업 담당자 A씨는 최근의 이러한 시장 변화 - 세분화, 프리미엄화가 한국기업들에 기회가 될 것이라고 언급했다.

우리 기업이 중국 펫코노미 시장에 진출하기 위해서는 이러한 소비자 및 산업 트렌드를 면밀히 파악하고 대응전략을 세워야 한다. 온라인 마케팅 및 판매가 중요하지만 중국 반려동물 업계는 여전히 오프라인 진료 및 미용 수요도 확대되고 있고 이와 연계한 오프라인 매출도 꾸준히 발생함에 따라 온오프라인 전 채널을 아우르는 진출전략이 필요하다. 또한 젊은층이 대다수인 반려인구를 대상으로 개인화되고 차별화된 신제품을 제시하는 노력도 필요하다. 제조기업은 점차 전문화되는 반려인 고객의 프리미엄 소비수요를 발굴하고 제품 및 브랜드 가치를 차별화해야 한다. 이를 위해 제품 판매 뿐 아니라 소비자 교육에 투자하고 전문가 판매 채널을 확장하며 프리미엄 소비를 유도하는 등 중국 반려동물 시장에서 제조기업은 KOL, 즉 오피니언 리더의 역할을 하며 브랜드 신뢰 및 충성도를 제고해야 한다.

자료: iiMedia Research(艾媒咨询), 롄단루타오시(炼丹炉淘系), 화촹증권(华创证券), DATA INSIDER(解数咨询), 징둥, 중상산업연구원(中商产业研究院), CBNData, 푸화용다오(普华永道), Pethadoop(派读宠物), 신쾌보(新快报), 딜로이트(Deloitte), 토우바오연구원(头豹研究院), 치차차(企查查), 36커(36氪), 쥐량산수(巨量算数), KOTRA 상하이 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 반려동물 1억2000만 마리 시대, 펫코노미 누가 무엇을 소비하나 )의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

B2C에서 B2B로, 진화하는 중국 메타버스

중국 2023-05-19

-

2

중국 반려동물 산업 발전전망

중국 2023-02-09

-

3

美 전기차 전환에 총력전, 농기계까지?

미국 2023-05-18

-

4

미국 반려동물 식품 시장 동향

미국 2023-03-22

-

5

고물가 시대 얇아진 지갑에 대처하는 미국 소비자들의 변화

미국 2023-05-22

-

6

성장하는 태국 반려동물 제품 및 사료 시장

태국 2023-03-20

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11