-

미국 폴리프로필렌 필름 시장동향

- 상품DB

- 미국

- 실리콘밸리무역관 이지현

- 2023-03-30

- 출처 : KOTRA

-

수요 연간 1.4% 증가, 2026년에는 22억 파운드 규모 예상

2차 및 3차 포장 제조에 사용되는 수요 가파른 증가세

상품명 및 HS Code

폴리프로필렌 필름은 플라스틱 필름의 일종으로 기계적 강도, 강성, 충격강도, 방습성이 뛰어나고, 안전성이 검증돼 식품 포장재, 의약품 포장재, 산업자재를 비롯해 생활 전반에 걸쳐 널리 사용되고 있다. 폴리프로필렌 필름 수요는 폴리프로필렌 원료의 수요와 밀접하게 연관돼 있다. 폴리프로필렌 필름의 제조 원료인 폴리프로필렌의 HS Code는 크게 ‘프로필렌의 중합체나 그 밖의 올레핀의 중합체(일차제품(primary form)으로 한정한다)’로 정의된 제3902호에 속하며, 세부적으로는 해당 호의 하위 품목인 3902.10호(폴리프로필렌)로 분류된다.

시장동향

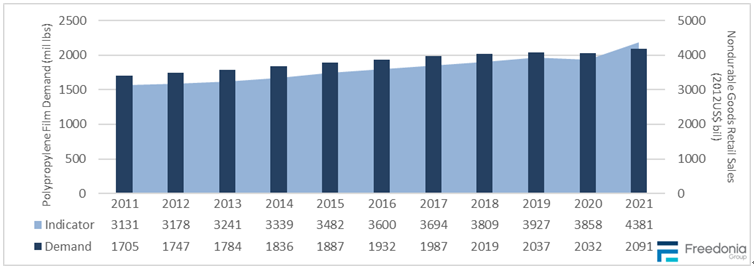

폴리프로필렌 필름은 플라스틱 필름 시장에서 선형저밀도폴리에틸렌(LLDPE)과 저밀도폴리에틸렌(LDPE)에 이어 세 번째로 널리 사용되는 수지로 2021년을 기준으로 미국 전체 플라스틱 필름 수요의 12%를 차지한다. 시장조사 업체인 프리도니아그룹(Freedonia Group)의 분석(2023년 1월 기준)에 따르면 미국에서 폴리프로필렌 필름에 대한 수요는 2021년 총 21억 파운드였으며, 2011~2021년 연평균 2.1% 성장한 것으로 나타났다.

폴리프로필렌 필름은 주로 제품 포장, 2차 및 3차 포장(소매점용 가방), 산업 및 건축 분야에 사용되므로 해당 수요는 소매 판매, 건물 건축 및 제조 추세에 크게 영향을 받지만, 이들 중 상당 부분은 경기력의 영향을 덜 받기 때문에 일반적으로 폴리프로필렌 필름 시장은 다른 시장보다 변동성이 적은 편이다. 매년 폴리프로필렌 필름 수요에 영향을 미치는 또 다른 요인으로는 ▲ 플라스틱 제품, 특히 플라스틱 필름 및 포장과 같은 일회용 제품의 지속가능성을 둘러싼 소비자 정서 ▲ 제조업체, 정부 및 환경 기관에서 시행하는 일회용 플라스틱 금지 및 재활용/재사용 목표 ▲ 종이 및 경질 플라스틱 제품과 같은 대체 포장재와의 경쟁 ▲ 더 적은 층을 사용해야 하는 고성능 배리어 필름과 같은 신기술 개발 등이 있다.

<2021~2021년 미국의 폴리프로필렌 필름 수요 동향>

(단위: 백만 파운드(lbs), US$ 십억)

[자료: Freedonia Group]

<2021~2021년 미국의 폴리프로필렌 필름 수요 관련 주요 지표 동향>

(단위: US$ 십억, %)

항목

2011

2016

2021

2026

CAGR

2016-2021

CAGR

2021-2026

총 수요

1,705

1,932

2,091

2,238

1.6

1.4

식품 포장

944

1068

1155

1216

1.6

1.0

비식품 포장

237

275

310

338

2.4

1.7

2차 및 3차 포장

58

71

82

99

2.9

3.8

비포장

466

518

544

585

1.0

1.5

제조사 출하량 전체

5,280.0

5,490.0

5,450.0

5,920.0

-0.1

1.7

내구재

2,370.0

2,561.0

2,586.0

2,875.0

0.2

2.1

- 운송장비

683.8

891.0

809.7

988.0

-1.9

4.1

- 자동차 및 부품

443.0

611.8

557.7

682.0

-1.8

4.1

- 항공우주 및 기타

240.8

279.6

252.4

307.0

-2.0

4.0

- 금속제품

566.4

548.2

539.4

564.0

-0.3

0.9

- 기계

349.2

310.7

323.6

356.0

0.8

1.9

- 기타

205.7

223.5

222.0

229.0

-0.1

0.6

비내구재

2,910.0

2,904.0

2,846.0

3,020.0

-0.4

1.2

- 식음료

814.3

858.9

877.1

922.0

0.4

1.0

- 화학제품

556.1

530.6

475.0

514.0

-2.2

1.6

- 석유 및 석탄제품

803.6

835.8

771.1

825.0

-1.6

1.4

- 플라스틱 및 고무제품

203.6

222.8

198.7

212.0

-2.3

1.3

- 종이제품

172.8

171.7

162.4

167.5

-1.1

0.6

- 섬유제품 및 의류

33.2

31.6

26.7

27.5

-3.3

0.6

- 섬유 및 직물

29.7

28.1

23.6

24.5

-3.4

0.8

[자료: Freedonia Group]

프리도니아그룹 조사에 따르면 2022년 미국 폴리프로필렌 필름에 대한 수요는 2022년에 팬데믹 이전 수준으로 돌아오면서 1.3% 정도 성장했다. 특히 2차 및 3차 포장 부문은 팬데믹 이후 지속적으로 높은 수준의 전자상거래 활동에 힘입어 2022년에 8.5% 증가하면서 시장 성장을 견인했다. 한편, 미국 전체 폴리프로필렌 필름에 대한 수요는 연간 1.4% 증가해 2026년에는 22억 파운드에 달할 것으로 예상된다.

식품 포장 부문은 폴리프로필렌 필름이 종이에 비해 비용, 편의성 및 성능 면에서 유리하기 때문에 레토르트 식품 및 기타 포장 식품 부문 사용을 중심으로 지속적으로 성장할 것으로 보인다. 또한 미국인들이 즐겨 먹는 칩이나 견과류같이 지방이 많은 식품이나 베이커리 제품을 신선하게 보관하기 위해서도 폴리프로필렌 필름의 수요는 꾸준히 유지될 것으로 전망된다. 육류, 가금류 및 해산물 포장 시장은 더 많은 양의 필름을 사용하는 다층 배리어 필름을 중심으로 수요가 지속될 것으로 보인다. 한편 비식품 포장 부문은 제약 제품 및 반려동물 사료 제품의 포장이 차지하는 비중이 높지만 종이 포장 및 더 단단한 플라스틱 포장과 같은 대안과의 경쟁이 심화되고 있고, 미국 이외 지역에서의 생산 및 포장이 늘어나면서 식품 포장 부문보다는 수요가 낮은 편이다.

<폴리프로필렌 필름이 사용된 소스 포장재(좌) 및 반려묘 사료 포장재(우)>

[자료: Amcor]

2차 및 3차 포장 부문은 수요 증가세가 가장 가파른 분야다. 특히 2차 포장재는 수축 필름에 집중돼 있으며, 수축 라벨과 식품, 장난감, 가구, 스포츠용품 및 기타 품목의 겉 포장 등에도 주로 폴리프로필렌 필름이 사용된다. 2차 및 3차 포장 제조에 사용되는 폴리프로필렌 필름 수요는 매년 3.8%씩 증가해 2026년에는 9900만 파운드에 달할 것으로 예상된다. 또한 미국에서 전자상거래 주문이 늘어나고, 배송 시 건조제나 흡습제가 필요한 경우가 늘어나면서 이 부문의 폴리프로필렌 필름 수요가 증가할 것으로 보인다. 스트레치 및 수축 필름은 이 시장의 유일한 제품 유형으로, 두 유형 모두 공급망 개선으로 인한 비용 효율성과 운송 비용 절감에 힘입어 수요가 견조하게 성장할 것으로 전망된다.

<폴리프로필렌 필름이 사용된 의료기구 포장재>

[자료: Amcor]

비포장 부문에서의 폴리프로필렌 필름 수요는 매년 1.5%씩 성장해 2026년에는 5억8500만 파운드에 이를 것으로 예상된다. 주요 응용 분야는 테이프와 라벨이다. 비포장 부문에 사용되는 폴리프로필렌 필름은 차단 요건을 비롯해 전반적인 사양은 낮지만, 내구성이 더 뛰어나야 한다. 비포장 용도의 폴리프로필렌 필름은 일반적으로 더 높은 내구성이 필요하기 때문에 더 두껍고 강하다. 비포장 필름은 크게 두 가지 유형으로 나뉘는데, 필름의 보호 기능에 의존하는 경우(예: 건설 및 농업용 필름)와 제품의 경량, 찢김 방지 및 유연한 특성이 필요한 경우(예: 쓰레기 봉투 및 부직포 일회용품에 사용되는 필름)가 이에 해당한다.

수입동향

2022년 폴리프로필렌(원료)에 해당하는 HS Code 3902.10 제품군에 대한 미국 전체 수입액은 약 5억2634만 달러로, 전년 대비 약 27.2% 감소했다. 최대 수입국은 2022년 수입액 약 1억4704만 달러 규모를 기록한 캐나다로, 전체 폴리프로필렌 수입 시장의 약 27.9% 비중을 차지한다. 캐나다 다음으로는 대한민국, 독일, 멕시코 등이 뒤를 잇고 있다. 수입국 1위인 캐나다로부터의 수입액은 전년 대비 약 86.2% 증가했고, 캐나다 이외에도 상위 10개국 중 독일, 일본의 수입액은 모두 전년 대비 증가했다.

<2020~2022년 미국의 폴리프로필렌 국가별 수입동향>

(단위: US$ 천, %)

순위

국가명

수입규모

점유율

증감률

2020

2021

2022

2020

2021

2022

(2022/2021)

전 세계

268,461

723,319

526,348

100

100

100

-27.2

1

캐나다

42,940

78,972

147,044

16.0

10.9

27.9

86.2

2

대한민국

50,407

130,055

84,154

18.8

18.0

16.0

-35.3

3

독일

20,310

38,223

50,226

7.6

5.3

9.5

31.4

4

멕시코

11,220

40,575

33,656

4.2

5.6

6.4

-17.1

5

사우디아라비아

6,893

89,089

25,037

2.6

12.3

4.8

-71.9

6

일본

20,566

19,174

24,668

7.7

2.7

4.7

28.7

7

콜롬비아

5,662

37,486

23,273

2.1

5.2

4.4

-37.9

8

벨기에

11,523

25,003

22,971

4.3

3.5

4.4

-8.1

9

대만

6,377

36,350

18,702

2.4

5.0

3.6

-48.6

10

이스라엘

14,253

38,958

17,615

5.3

5.4

3.3

-54.8

주: HS Code 3902.10 기준

[자료: U.S. Department of Commerce, Bureau of Census, World Trade Atlas]

한편, 대한민국은 2022년 기준 전 세계에서 2번째로 미국에 폴리프로필렌을 수출한 것으로 나타났다. 최근 3년간 한국의 대미 수출액은 다소 변동이 있었지만 여전히 대미 수출에서 경쟁력을 보유하고 있다. 한국은 2022년 기준으로 미국으로 약 8415만4000달러 규모의 폴리프로필렌 원료를 수출하면서 전년 대비 수출액이 약 35.3% 감소했으며, 시장 점유율은 16.0%를 기록했다.

경쟁동향

플라스틱 필름 산업은 경쟁이 치열하며 전반적인 경제 상황, 인구통계학적 요인, 기술 개발, 다른 소재와의 가격 경쟁의 영향을 받는다. 다양한 소재와 응용 분야를 갖는 200여 개의 기업이 미국 플라스틱 필름 산업에서 활동하고 있다. 이 중에서도 미국 시장에 폴리프로필렌 필름을 공급하는 주요 공급업체로는 Amcor, Berry Global, Inteplast, FLEXcon, Hood Packaging, Innovia Films, Jindal Films Americas, Klöckner Pentaplast, Saudi Basic Industries, Sigma Plastics, Taghleef Industries, Toray Plastics America 등이 있다.

Amcor는 2021년 기준으로 미국 시장에서 총 26억 달러의 플라스틱 필름 매출을 기록한 선도적인 폴리프로필렌 필름 공급업체로, 각종 플라스틱 뚜껑, 베이스 필름, 성형 필름, 라이너, 수축 백 등의 플라스틱 필름 제품을 포함한 경질 및 연질 포장재를 제조한다. Amcor가 제조한 제품들은 식음료, 제약, 의료기기, 가정 및 개인 위생용품, 소비재 시장으로 공급되며, 전 세계 43개국 200개 이상의 시설에서 제조 활동이 이뤄지고 있다.

Inteplast는 북미에서 가장 큰 BOPP(Bi-axially Oriented Polypropylene) 필름 공급업체로, 북미 유일의 신선 농산물 전용 BOPP 필름 생산 라인을 갖추고 있으며 2021년 기준으로 총 17억 달러의 플라스틱 필름 매출을 기록했다. 미국, 캐나다, 태국, 대만, 베트남에 공장을 보유하고 있는 Inteplast의 플라스틱 필름 제품에는 이축 배향 폴리프로필렌 포장 필름, 산업용 필름, 스트레치 필름, 기술 특수 필름, 건축용 필름 및 매끄러운 표면 필름 등이 있다.

<Inteplast에서 제조하는 BOPP 필름 제품을 포장재로 사용하는 식료품들>

[자료: Inteplast]

Berry Global은 연신 및 수축 필름, 실란트 및 배리어 필름, 농업용 필름, 식품 및 소비자 포장 필름을 포함하는 경질 및 연질 포장 제품을 생산하는 업체로, 2021년 기준 미국 시장에서 총 11억 달러의 플라스틱 필름 매출을 기록했다. 주요 브랜드로는 Adchem, Ludlow, Nashua, Patco, Polyken, ClingClassic, Revolution, SealWrap 등의 제품이 있으며, Berry Global은 2025년까지 모든 소비재 포장재를 재사용, 재활용 또는 퇴비화가 가능하도록 만드는 것을 목표로 하고 있다.

유통구조

폴리프로필렌 필름은 일반적으로 출하된 입자 상태의 폴리프로필렌을 열로 녹여 필름 형태로 완성된다. 일반적으로 완성품의 부품이나 자재, 포장재로 사용되는 제품 특성상 최종 소비자는 대형 제조업체, 유통업체 등이며 B2B 방식을 통해 유통되고 있다.

관세율, 인증 및 수입규제

미국 국제무역위원회(USITC)에 따르면, 한국의 경우 폴리프로필렌을 미국으로 수출 시 한미 FTA에 의거해 무관세 혜택을 적용받을 수 있다. 폴리프로필렌 필름도 마찬가지로 FTA에 의거해 관세가 없다. 별도로 요구되는 인증 요건 및 수입 규제 사항은 없다.

시사점

폴리프로필렌 필름은 폴리에틸렌과 같은 대체 수지와의 지속적인 경쟁에 직면하고 있다. 또한 환경에 대한 소비자 의식이 높아지고 있다는 점도 성장을 저해하는 요소다. 하지만 관련 업계에서는 재활용도가 높고 환경 친화성을 특징으로 하는 제품을 지속적으로 개발하고 있다. 포장시장은 폴리프로필렌 수지로 제조된 필름과 관련해 가장 크고 빠르게 성장하는 개별 부문인데, 폴리프로필렌 필름은 상대적으로 저렴한 비용에도 불구하고 높은 강성, 내열성, 화학적 안정성 등을 갖고 있는바, 꾸준히 경쟁력을 갖고 포장 부문에서 널리 활용될 것으로 보인다. 이에 따라 국내에서 생산되는 폴리프로필렌 원료도 지속적인 수요가 기대된다. 다만 관련 분야 전문가들은 각국의 친환경 기조로 인해 플라스틱 원료나 2차 제품 제조업체에 재생 원료를 일정 비율 이상 사용할 것을 요구하는 경우가 늘어나고 있기 때문에 재생원료 사용을 전략적으로 재고할 필요가 있다고 조언하고 있다.

자료: Freedonia Group, Amcor, Inteplast, Berry Global, Global Trade Atlas, U.S. Department of Commerce, Bureau of Census, US International Trade Commission, KOTRA 실리콘밸리 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (미국 폴리프로필렌 필름 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

핀란드 유니폼용 직물 시장동향

핀란드 2022-09-14

-

2

중국 폴리프로필렌 시장 동향

중국 2022-08-11

-

3

베트남 폴리프로필렌(PP) 시장 동향 보고서

베트남 2022-12-23

-

4

인도 BOPP필름 시장동향

인도 2023-05-25

-

5

중국 생분해성 플라스틱 원료 시장동향

중국 2023-03-07

-

6

열배터리, 미국에서 차세대 기후 기술 주자로 주목

미국 2023-05-18

-

1

2021년 미국 사이버 보안 산업

미국 2022-01-04

-

2

2021년 미국 의류 산업 정보

미국 2022-01-03

-

3

2021년 미국 엔터테인먼트 및 미디어 산업 정보

미국 2021-12-30

-

4

2021년 미국 자동차 산업 정보

미국 2021-12-30

-

5

2021년 미국 석유 및 정유 산업 정보

미국 2021-12-30

-

6

2021년 미국의 반도체 장비 산업 정보

미국 2021-12-30

- 이전글

- 다음글