-

중국 생분해성 플라스틱 원료 시장동향

- 상품DB

- 중국

- 상하이무역관

- 2023-03-07

- 출처 : KOTRA

-

중국은 2020년부터 일반 플라스틱 사용을 제한에서 금지로 변경하며 자연 분해성 플라스틱 시장이 지속 확대

2025년 생분해 플라스틱 대체 수요는 500만 톤/년 이상으로 예상

포장재 외 확대되는 응용산업 수요를 면밀히 분석하여 관련 소재 및 공정을 개발하고 중국 시장 진출을 준비해야

상품명 및 HS CODE

분해성 플라스틱은 자연 또는 퇴비화 환경에서 분해될 수 있는 플라스틱으로 생분해성, 광분해성, 수분해성으로 구분한다. 이 중 생분해성 플라스틱은 자연 유산소(퇴비) 및 혐기성(쓰레기 매립) 환경에서 분해되는 과립 형태의 제품이다.

<생분해성 플라스틱 HS코드>

품목

HS 코드

생분해성 플라스틱 원료

[자료: HS코드망]

제품 동향

최근 중국 정부는 탄소 중립화, 에너지 전환 및 환경 보호를 추진하며 플라스틱 관련 정책을 제한에서 금지 및 대체로 전환하였다. 이에 기존의 일회용 플라스틱 사용을 금지하면서 플라스틱 순환 및 분해성 플라스틱 수요가 빠르게 증가하고 있다. 특히 생분해성 플라스틱은 가소성(plasticity)이 뛰어나며 기존 플라스틱의 대체품으로 각광받고 있다.

생분해성 플라스틱은 석유기와 생물기로 나뉜다. 이 중 석유기는 석유화학제품의 업스트림 단계로 재생 불가능하다. 생물기는 재생가능한 바이오매스(당류, 식물성 기름 등)를 사용해 지속 가능성이 있으며 생산 과정도 안전해 기존 플라스틱의 중요한 대체물질이다. 현재 분해성 플라스틱 중 PLA와 PBAT은 생산이 비교적 보편화돼 있으며 PHA는 성능이 우수해 앞으로 발전 가능성이 크다.

<생분해성 플라스틱의 주요 종류>

유형

종류

제품 분류

분해 경로

장점과 단점

응용 분야

생물기

PLA

(Polylacticacid)

L-PLA, D-PLA 및 DL-PLA

온도가 55℃ 이상 또는 산소가 풍부한 환경에서 미생물에 의해 이산화탄소와 물로 분해됨.

방습, 내유성, 밀폐성이 뛰어나며 상온에서 성능이 안정적임. 광택성과 생체적합성 우수

박막, 도시락·컵 등 일반 플라스틱, 농림 친환경, 섬유, 3D 프린팅, 바이오 의료 등

PHA

(poly hydroxy alkanoates)

폴리3-하이드록시부티레이트(PHB), 폴리 하이드록시 발레레이트(PHV) 및 PHB와 PHV의 중합 반응물(PHBV)

수분과 토양을 모두 갖춘 환경, 산소가 없는 혐기성 상태에서도 생분해 가능

물리적·기계적 성능이 폴리프로필렌 플라스틱과 비슷하여 고강도, 내열성이 뛰어나지만 가격이 비싸고 성능 개선이 아직 필요한 단계임.

약물 투입기기, 인체에서 무해하게 분해되는 장치

석유기

PBS

(Polyester)

PBS,PBA,PBSA,PBAT 등

퇴비 등 특정 미생물과 접촉하는 조건에서만 분해되며 분해율이 낮고 속도도 느림.

소재 공급원이 많고 생산 기술이 간단함. 다량의 탄산칼슘, 전분 등 충전재를 혼합할 수 있어 생산원가 낮음. 또한 역학, 가공 기능과 열 안정성이 뛰어남. 광택성은 보통

포장, 식기, 화장품/의약품 용기, 일회용 의료용품, 농업용 박막, 농약, 바이오 의료용 고분자 재료 등

PCL

(Polycaprolactone)

PCL 등

미생물만으로 완전히 분해될 수 있지만 속도가 느림.

연성이 크고 생체 적합성, 가소성, 분해성이 뛰어나 성형 가공에 용이

바이오 의료 및 식품 포장재, 박막 등

[자료: 중상산업연구원/中商产业研究院, 보화영도/普华永道]

시장 규모

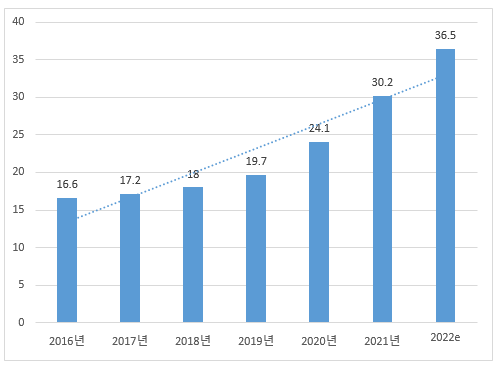

2016~2020년 중국 생분해성 플라스틱 총 생산량은 연평균 복합 성장률 9.7%를 기록하며 16만6000톤에서 24만1000톤으로 증가했다. 최근 몇 년간 생산기업과 생산능력이 꾸준히 확대되면서 2022년 생산량은 36만5000톤에 달할 것으로 전망된다.

<2016~2022e 중국 생분해성 플라스틱 생산>

(단위: 만 톤)

[자료: 중상정보망/中商情报网]

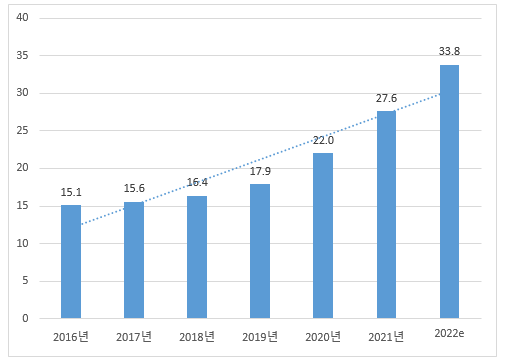

생분해성 플라스틱 적용산업이 확대되고 생분해성 쇼핑백, 생분해성 일회용 식기 등 다운스프림 제품도 다양해짐에 따라 중국 생분해성 플라스틱 소비량은 2016년 15만1000톤에서 2021년 27만6000톤으로 증가했다. 기존의 플라스틱 사용 제한이 보편화됨에 따라 생분해성 플라스틱 활용 산업이 지속적으로 확대되고 있으며, 이러한 추세에 따라 2022년 소모량은 33만8000톤에 달할 것으로 예상된다.

<2016~2022e 중국 생분해성 플라스틱 소비>

(단위: 만 톤)

[자료: 중상산업연구원/中商产业研究院]

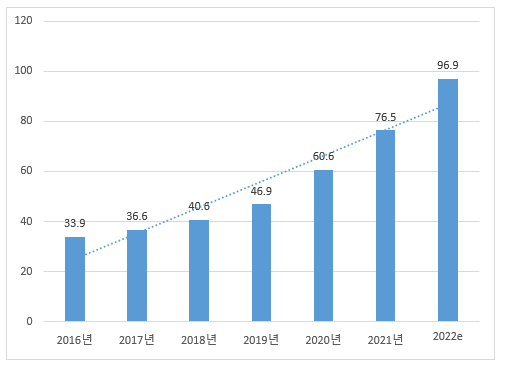

중국 생분해성 플라스틱 제품의 총 판매수익은 2016~2020년 연평균 복합 성장률 15.7%를 기록하며 33억9000만 위안에서 60억6000만 위안으로 증가했다. 2022년 총 판매수익은 96억9000만 위안에 달할 것으로 예상된다.

<2016~2022e 중국 생분해성 플라스틱 판매 수익 추이>

(단위: 억 위안)

[자료: 중상산업연구원/中商产业研究院]

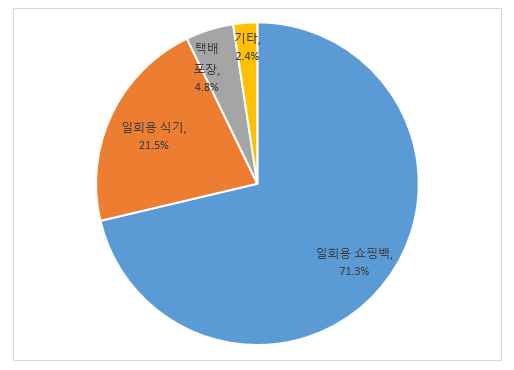

생분해성 플라스틱 제품의 시장점유율은 중 일회용 쇼핑백이 71.3%로 가장 크고 그 뒤로 일회용 식기 21.5%, 택배 포장 4.8% 순이다.

<2021년 중국 생분해성 플라스틱 제품 시장 점유율>

[자료: 중상산업연구원/中商产业研究院]

수출입 동향

중국의 생분해성 플라스틱(HS CODE 3913.90) 수출은 2016~2018년 상승세를 보였으며 2020년 코로나19 영향으로 수출액이 감소했다. 2021년부터 큰 폭으로 증가하며 증가율이 2021년 37.2%, 2022년 11월 65.9%를 기록했다.

<2016~2022년 11월 중국 생분해성 플라스틱(3913.90 기준) 수출액>

(단위: 천 달러, %)

[자료 : 한국무역협회]

중국의 생분해성 플라스틱(HS CODE: 3913.90) 수입은 2017년부터 급속히 성장하기 시작하였으며, 특히 2020~2021년 수입액이 1억7131만3천 달러에서 3억395만1천 달러로 대폭 증가했다. 수입액 증가율도 44.7%에서 77.4%로 급성장해 중국의 수입시장 집중도가 높다.

<2016~2022년 11월 중국생분해성 플라스틱(3913.90기준) 수입액>

(단위: 천 달러, %)

[자료 : 한국무역협회]

2021년 중국 생분해성 플라스틱의 주요 수입국가는 스웨덴, 미국, 영국 등 환경 선진국이며 매년 증가율 또한 높다. 한국은 대중국 수출액이 전년대비 51.7% 증가하여 10위를 차지했다.

<최근 3년간 중국 국가별 HS Code 3913.90 수입액>

(단위: 천 달러, %)

순위

국가

수입금액

증감률

21/20

2019년

2020년

2021년

1

스웨덴

40,419

91,748

188,722

▲105.7

2

미국

29,282

28,524

28,438

▼-0.3

3

영국

341

2,443

21,643

▲786.0

4

프랑스

8,559

9,047

13,532

▲49.6

5

일본

8,099

7,291

9,013

▲23.6

6

독일

6,447

5,752

8,943

▲55.5

7

덴마크

1,267

3,024

5,644

▲86.6

8

베트남

2,209

3,867

5,600

▲44.8

9

오스트리아

3,463

3,625

4,350

▲20.0

10

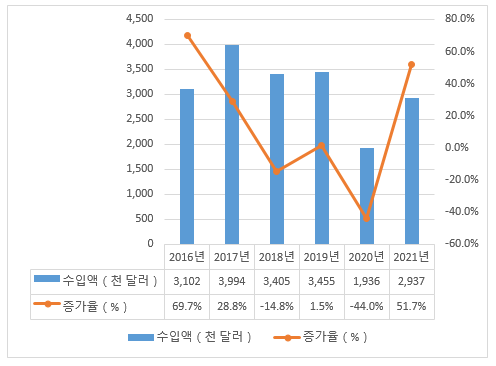

한국

3,455

1,936

2,937

▲51.7

[자료: 한국무역협회]

2020년 코로나19 영향으로 중국의 대한 수입액이 감소했으나 2021년부터 코로나19 이전 수준으로 회복하며 연간 성장률이 51.7%에 달했다.

<2016-2021년 중국생분해성 플라스틱(3913.90기준) 대한국 수입액>

(단위: 천 달러, %)

[자료: 한국무역협회]

가격 동향

분해성 플라스틱의 생산원가는 일반 플라스틱보다 높은 편인데, 이 중 생분해 플라스틱인 PLA와 PBAT의 가격이 낮은 편이다. 또한 대규모 생산이 보편화됨에 따라 지속적인 원가 절감이 가능하며, 가격 대비 성능이 비교적 높은 품목이다.

<생분해성 플라스틱과 전통 플라스틱의 시장 가격>

(단위: 만 위안/톤)

플라스틱 종류

재료 종류

가격

기존 플라스틱 시장가격

PP

0.9

LDPE

0.9

HDPE

0.9

생분해성 플라스틱

시장가격

PBAT

1.5-2.0

PLA

2.8

PBS

3.0

PBSA

2.5-3.0

PCL

7.0

PPC

1.5

[자료: 첸잔산업연구원/前瞻产业研究院]

특허 동향

2016~2021년 중국 생물기 분해성 소재의 특허 출원 건수는 357건에서 637건으로 5년 만에 2배 가까이 증가했다. 생물기 분해성 플라스틱 시장이 확대됨에 따라 많은 현지 기업들이 생산 기술 및 공정 혁신에 투자하고 있다.

<2016~2021년 중국 생물기 분해성 소재 관련 특허출원 현황>

(단위: 개)

[자료: 지혜싹/智慧芽, 중상산업연구원/中商产业研究院]

생물기 경쟁동향

현재 중국은 PLA의 기술 수준, 생산 규모의 제약으로 생산능력이 분산돼 있다. 허베이 화단(河北华丹)과 펑위안그룹(丰原集团)의 생산능력이 각각 5만 톤/년으로 현지 기업들 중 선두적 위치에 있다. PHA 생산 관련, 중국이 기술 개발에 늦게 착수했지만 전 세계 1위 생산국으로 생산 PHA 유형도 가장 다양하다. 주요 기업은 톈진 궈윈 바이오(天津国韵生物), 선전 이커만(深圳意可曼), 베이징 란징 미생물(北京蓝晶微生物 등이다.

<중국 PLA 및 PHA 기업 생산능력 현황>

(단위: 만 톤)

PLA 기업

PHA 기업

기업명

생산능력

기업명

PHA 유형

생산능력

허베이 화단

(Hebei Huadan 河北华丹 )

5

톈진 궈윈 바이오(TianJin Greenbio 天津国韵生物)

P34HB

1

펑위안 그룹 (BBCA Group 丰原集团)

5

선전 이커만

(Shenzhen Ecomann

深圳意可曼)

P3HB 4HB

0.5

저장 하이정

(Zhejiang Hisun 浙江海正)

4.5

베이징 란징 미생물

(Beijing Blue phaMicrobiology

北京蓝晶微生物)

PHBHHx

0.1

지린 중량 생화

(Jilin Zhongliang biochemical 吉林中粮生化)

3

베이징 웨이고우

(Beijing PhaBuilder Biotechnology

北京微构工场)

모든 유형

0.1

융러바이오

(Yongle Biotechnology

永乐生物)

2

주하이 마이더파

(Zhuhai Maidefa 珠海麦得发)

P3HB 4HB

0.01

선전이성

(Shenzhen Yisheng 深圳易生)

1

-

상하이 통제량

(Shanghai Tong-Jie-Liang 上海同杰良)

1

-

광화 위업

(Shenzhen EsunIndustrial 光华伟业)

1

-

장쑤톈런

(Jiangsu Torise 江苏天仁)

0.5

-

장쑤주딩

(Jiangsu Jiuding 江苏九鼎)

0.5

-

[자료: 중상산업연구원/中商产业研究院]

유통구조 및 관세율

생분해성 플라스틱은 주로 포장재, 섬유, 농업, 사출 성형 등에 사용되며 이 중 포장 분야에서 가장 광범위하게 사용된다. 중국 생분해성 플라스틱 제조업체는 각각 자체 판매 모델을 보유하고 있으며 기업별 생산 및 판매를 같이 하거나 대리상 지정, 온라인 판매를 위해 B2B 플랫폼(1688, 중국 공급공급상(中国供应商), 바이두 구매(百度爱采购) 등)에 입점하여 판매하는 등 온오프라인 루트를 활용한다. 한국 생분해성 플라스틱을 중국으로 수출 시 관세율은 아래와 같다.

<생분해성 플라스틱 관세율>

HS 코드

한중 FTA

RCEP

MFN

일반 세율

0.0%

0.0%

6.5%

50%

정책 동향

2020년 중국 국가발전개혁위 생태환경부는 중국에서 가장 엄격한 플라스틱 제한 정책인 '플라스틱 오염관리 강화 의견'을 발표하며 분해되지 않는 플라스틱의 사용을 전면적으로 제한했다. 동 조치는 기존에 일부 영역 및 주기에서 플라스틱 사용을 제한했던 것과 달리 플라스틱 제품의 생산, 유통, 사용, 재활용, 폐기 등 전체 프로세스와 범위를 포함하며 플라스틱 오염을 관리하는 장기적인 시스템을 체계화했다. 이후 2021년 동 위원회는 중국 최초로 탄소중립화 목표를 명확히 제시한 쌍탄(탄소중립(碳中和), 탄소피크(碳达峰)) 정책을 발표했다. 또한, 2022년 5월 '14차 5규획 바이오경제 발전계획'에서 바이오 에너지의 안정적인 발전, 생물기 소재의 일반 화학 원료 대체, 바이오 기술의 기존 화학 공정 대체 등 명확한 발전방향을 14차 5규획 시기에 중국 바이오 산업 목표에 포함시킬 것을 제안했다. 이후 6월 국가 시 감독국, 표준 위원회, 산업부는 '생분해성 음용 빨대', '생분해성 플라스틱 및 제품의 분해 성능 및 표시 요구' 등 정책을 발표하며 바이오 소재 연구 개발 강화, 녹색 저탄소를 위한 바이오매스 대체 응용산업을 개발해야 한다고 밝혔다. 이외에도 2022년 11월 30일 EU 위원회에서 '생물기, 생분해성 및 퇴비화 플라스틱에 대한 정책 구성'을 발표했으며 동 안은 생물기, 생분해성 및 퇴비화 플라스틱의 활용 확대, 생산 및 소비가 환경에 긍정적인 영향을 가져올 수 있는 조건을 규정하고 있다.

전망 및 시사점

현재 중국의 생분해성 플라스틱 산업사슬은 업스트림 소재부터 다운스트림 응용산업까지 모두 갖춰져 있으며 2020년 일반 플라스틱 사용 금지 정책 시행으로 관련 산업은 기술 연구, 원가 절감, 응용 분야 확대 등 3가지 방향으로 지속적으로 발전할 것이다.

- (기술 연구) 다양한 용도 및 환경 조건에 따른 제품 개발, 분자 설계 연구를 통한 배합방법 개선, 제어 가능한 친환경 분해 플라스틱 개발

- (원가 절감) 미생물 발효, 유전자 변형 방법 등 합리적이고 경제적인 새로운 소재 및 합성 방법 개발

- (응용 확대) 포장재 외 위생용품, 문구, 가전 제품 부품 분야까지 활용 확대

중국과학원 물리연구소 공정재료 국가공정연구센터에 따르면 2022년 말 국가 일반 플라스틱 금지 정책 시행으로 금지한 약 200만 톤 제품 중 PBAT/PBS 수요는 100만 톤 이상이다. 또한 플라스틱 금지 최종 정책(2025년 말)이 실시되면 금지되는 플라스틱 규모는 800만 톤/년 이상이며, 이 중 생분해 플라스틱 수요는 500만 톤/년 이상으로 예상된다. 중국 환경 정책 강화로 생분해성 플라스틱 수요가 계속 확대되고 현재 중국이 생산을 하고 있으나 중국보다 친환경 플라스틱 발전 역사가 긴 한국, 유럽 국가 등에서의 수입수요도 큰 폭으로 증가하는 추세이다. 이에 우리 기업들이 중국의 응용산업 수요를 면밀히 분석해 다양한 형태의 생분해성 플라스틱 소재 및 공정을 개발해 중국 시장을 공략한다면 친환경 정책으로 인해 새롭게 열리는 중국 플라스틱 시장에 진출할 수 있다.

자료: HS 코드망(HS编码网),중상산업연구원(中商产业研究院). 보화영도(普华永道), KITA 한국무역협회(KITA 韩国贸易协会), 중상 정보망(中商情报网), 지혜싹(智慧芽), 첸잔산업연구원(前瞻产业研究), KOTRA 상하이 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 생분해성 플라스틱 원료 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

미국 바이오플라스틱 시장동향

미국 2022-10-05

-

2

환경오염 해소를 위한 키워드: 중국의 생분해 플라스틱 산업

중국 2022-12-20

-

3

떠오르는 중국 생분해성 플라스틱시장

중국 2020-12-02

-

4

프랑스 플라스틱 용기 시장 동향

프랑스 2023-03-06

-

5

유럽연합, 포장 플라스틱 규제 강화 움직임

이탈리아 2022-12-05

-

6

유럽연합, 포장 및 포장재 폐기물 관리 규제 강화 추진

벨기에 2022-12-19

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11

- 이전글

- 다음글