-

중국의 석유아스팔트 산업 동향

- 상품DB

- 중국

- 샤먼무역관

- 2022-12-21

- 출처 : KOTRA

-

중국내 도로건설 인프라 확대에 따라 석유아스팔트 시장의 안정적인 성장이 예상

정부정책에 따라 석유화학산업의 경쟁력 제고, 친환경, 탄소절감을 최우선과제 추진 예상

상품명 및 HS코드

제품명

영문명

HS코드

석유아스팔트

Petroleum asphalt

271320

제품 기본정보

석유아스팔트는 원유를 가공하는 공정에서 생겨난 부산물의 일종으로 상온에서는 흑색(또는 흑갈색)의 점성 액체, 반고체 또는 고체 형태를 지니게 된다. 주로 트리클로로에틸렌(Trichloroethene)에 용해되는 탄화수소 및 비탄화수소 유도체를 함유하고 있으며, 성질과 구성은 원유 공급원과 생산 방법에 따라 달라진다. 석유 아스팔트는 기초 건설 자재나 각종 원료 및 연료 용도로도 사용되며, 교통 분야(도로, 철도, 항공 등), 건설업, 농업, 수리공정, 공업(채굴업, 제조업) 등에서 광범위하게 활용되고 있다.

시장규모 및 동향

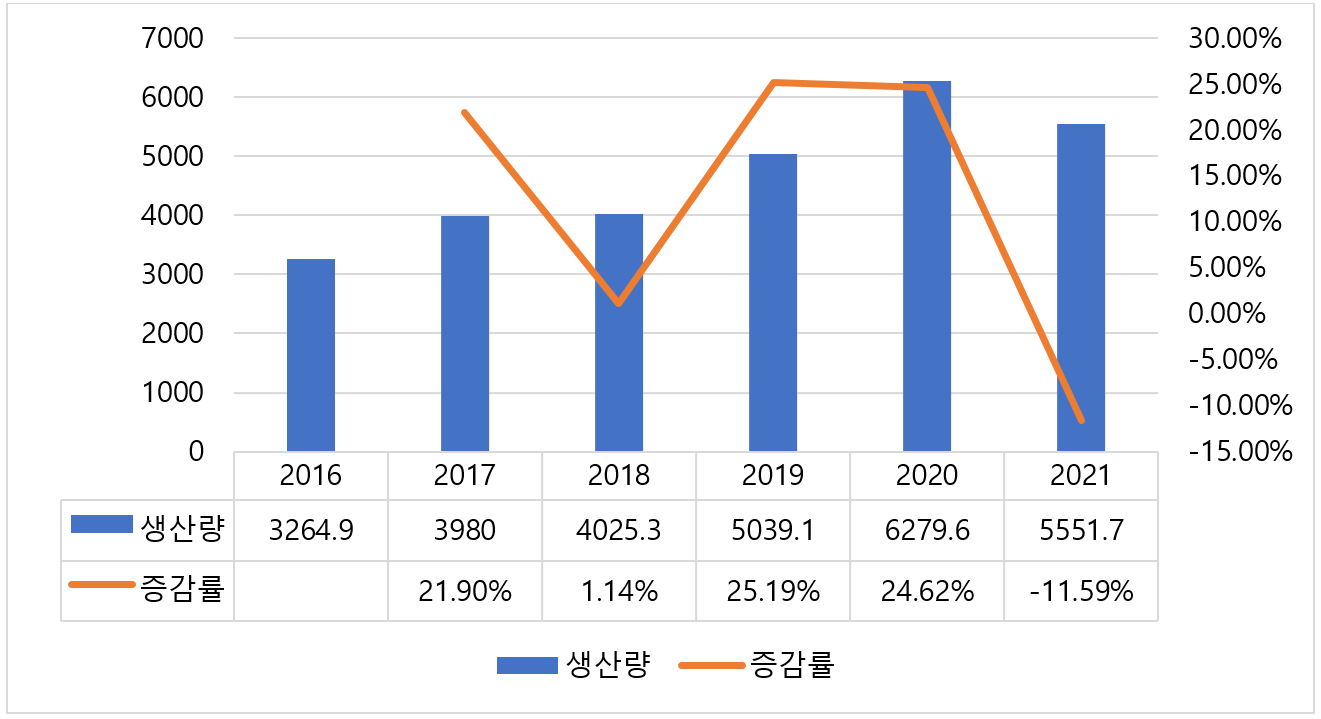

중국의 아스팔트 생산량은 매년 꾸준한 증가 추세를 보이다가 최근 하락세를 보였다. 중국 정부 등에서 발표한 아스팔트 생산량 추이에 따르면, 2016년 3264.9만톤에서 2020년 6279.6만톤으로 92.3% 증가했고, 년 평균 18.2%의 성장세를 보였다가, 2021년 생산량은 5551.7만톤으로 전년 대비 11.59% 감소하였다.

<2016-2021년 중국 석유아스팔트 연도별 생산량 및 증감률>

(단위: 만 톤, %)

[자료: 국가통계국(国家统计局), 즈옌즈쉰(智研咨询)]

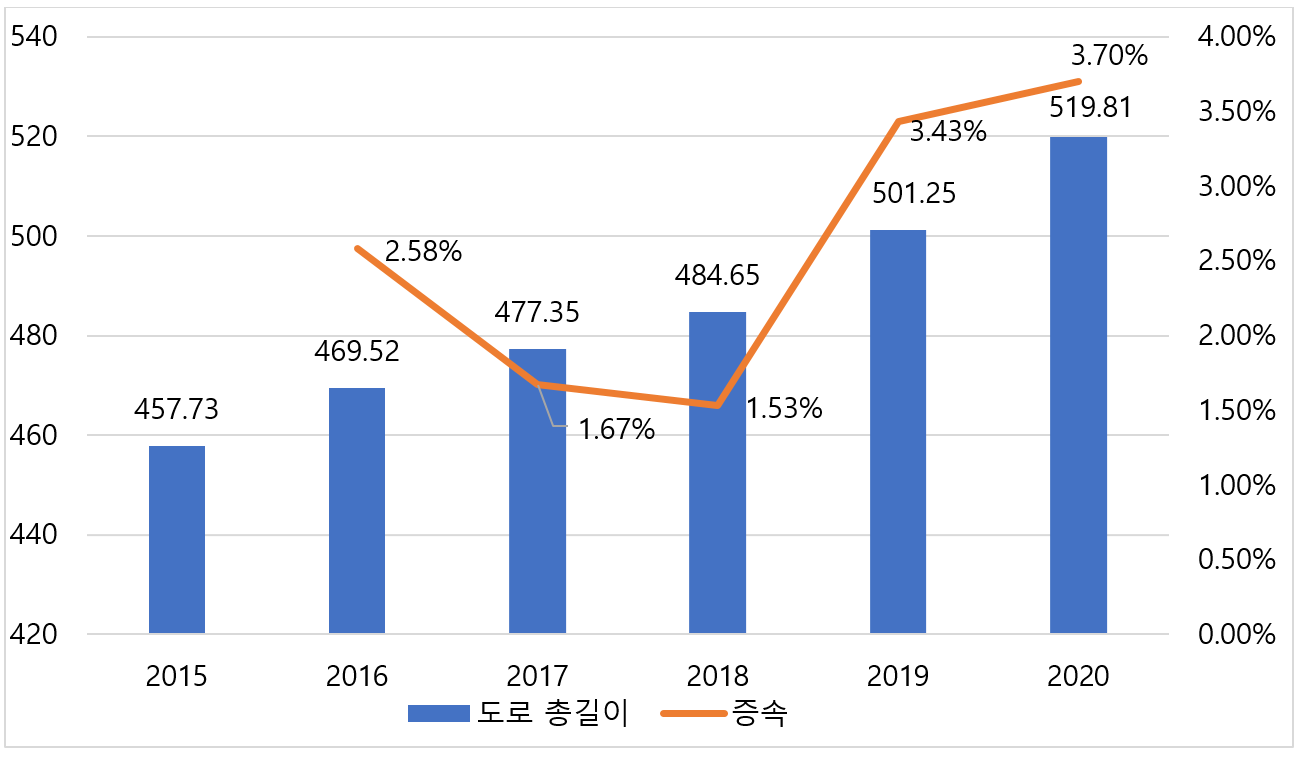

석유아스팔트에 대한 많은 수요를 가진 분야는 도로건설이라고 할 수 있는데, 중국의 연도별 전국도로 총길이(km) 추이에 따르면, 2015년 457.73만 km에서 2020년 519.81만km로 13.56% 확대되였고 연평균 2.58%의 증가율을 보였다. 향후 중국내 도로 인프라 확대 건설 정책이나 현지 수요에 따라 지속 증가될 것이 예상된다.

또한 도로 등급수준이 지속적으로 상향됨에 따라 도로용 아스팔트에 대한 등급 기준요구도 동반 향상되고 있으며, 보통도로용 아스팔트나 교통도로용 아스팔트에서 개질 아스팔트 쪽으로 수요가 이동되고 있다.

개질 아스팔트(改性沥青) : 재료, 화합물 혹은 기타 성분제를 첨가하거나 화학가공처리를 통해 아스팔트 혼합물의 성능/성질이 개선되도록 한 것

[자료 : 바이두(百度)]

<2015-2020년 중국 도로 연도별 총길이 및 증가율>

(단위: 만 km, %)

[자료: 즈옌즈쉰(智研咨询)]

정책동향(석유화공)

시기

발행부서

정책명

정책 주요 요점

2022.04

공업신식화부 등 6개 기관

《关于“十四五”推动石化化工行业高质量发展的指导意见》

<14.5 석유화공 업종 고품질 발전 추진에 대한 지도의견>

14.5기간 석유화공산업 고품질발전의 주요 목표를 제기함 (2025년까지)

(1)석유화공산업에서 기본적으로 자주혁신능력 강화, 구조배치 합리화, 녹색안전탄소저감의 고품질 발전 국면을 수립

(2) 첨단제품 보장 능력 대폭 제고

(3)핵심경쟁력을 명확히 증강

(4) 높은 수준의 자립자강 단계로 나감

2021.10

국가발개위 등 5개 기관

《石化化工重点行业严格能效约束推动节能降碳行动方案(2021-2025)》

<석유화공 중점 업종 에너지절감 및 탄소감축행동방안 추진방안(2021-2025)>

행동방안에서는 (2025년까지)

(1) 탄소감축 행동을 통해 석유정제, 에틸렌, 합성암모니아, 카바이드 업종이 모범적 수준에 도달하는 생산능력 비율이 30% 초과,

(2) 업종 전체 에너지효율 수준 제고,

(3) 탄소배출강도 명확히 하락,

(4) 녹색 저탄소 발전능력이 현저히 증강하는 것 등을 제시함

[자료: 관옌보고(观研报告)]

경쟁동향

중국 경제의 지속적인 성장, 국내 도시화의 진전, 자동차 이용 증가 등에 따라 도로교통 인프라가 지속 확대되어왔고, 중국의 석유아스팔트 산업은 급속한 발전을 보여왔다. 관련 시장 기회와 큰 발전 잠재력은 지속적으로 중국 내 민영 자본과 다국적 기업의 진출의 유인으로 작용했다.

석유아스팔트 산업은 기본적으로 대체 제품 관련 위협리스크 요소가 적은 편이지만, 진입 장벽이 낮고 동종 업계간 치열한 경쟁을 보이고 있다. 현재 중국 석유아스팔트 업계 주요 기업으로는 글로벌 메이저 오일(oil)회사, 중국의 대형 석유화학 회사, 석유아스팔트 제조 전문업체 등이 있다. 그 중 글로벌 메이저 오일회사는 자본, 브랜드, 기술 분야에서 우위를 점하고 있으며, 중국 시장에서는 일반적으로 합작투자 또는 중국 투자 자본 기반의 대리상 방식을 채택하는 경우가 많다.

<중국 석유아스팔트 업계 경쟁기업>

글로벌 메이저

오일회사

중국 대형

석유화학 회사

중국 석유아스팔트

제조 전문업체

BP (영국)

Shell (네덜란드) 등

페트로차이나 (CNPC)

시노펙 그룹 (Sinopec Group)

중국해양석유 (CNOOC) 등

바오리아스팔트 (宝利沥青, Baoli)

궈창가오신 (国创高新, Guochuang)

췬캉아스팔트 (群康沥青, Roadphalt) 등

[자료: 관옌텐샤 데이터 센터(观研天下数据中心)]

중국 아스팔트 제조 전문업체로는 바오리아스팔트(宝利沥青), 궈창가오신(国创高新), 췬캉아스팔트(群康沥青) 등이 있는데 대부분 민영기업으로 고속도로, 일반도로, 고가도로, 교량 노면 등에 활용되는 아스팔트를 취급하고 있다. 바오리아스팔트는 도로용 석유 아스팔트와 개질 아스팔트 등을 판매하고 있고, 췬캉아스팔트는 주로 컬러 아스팔트와 도로포장 유지보수 재료를 판매하고 있다. 현재 중국 내 아스팔트 제조 전문업체 수는 많으나 규모가 작은 업체가 많고, 선진국의 성숙시장에 비해 산업 집중도가 낮고 핵심 경쟁력이 부족한 편이다.

주요 아스팔트 제조 전문업체

기업명

웹 사이트 주소

특징

江苏宝利沥青股份有限公司

(Jiangsu Baoli International Investment Co., Ltd.)

- 2002년 설립

- 통용형 아스팔트 재료와 고강도 구조 아스팔트 재료, 고속철도 전용 유화(乳化) 아스팔트, 폐기 러버(rubber) 개질 아스팔트 등 제품을 주로 생산함

- 생산 제품들은 주로 고속도로, 교량, 도심 도로 및 고속 철로 등 도로 건설 분야에 사용됨

国创高新股份有限公司

(Hubei Guochuang Hi-tech Material Co., Ltd.)

- 2002년 설립, 주로 개질 아스팔트 제품의 개발, 생산 및 판매

- 동 사의 주 발기인인 궈창하이테크실업그룹유한공사(国创高科实业集团有限公司)는 중국내 초기에 개질 아스팔트의 연구 개발 및 대규모 생산을 시행한 기업 중 하나임. 동 사는 궈창그룹에서 독자 개발한 개질 아스팔트 설비 기술 및 화공 기술을 계승 발전시켜오고 있음

上海群康沥青科技有限公司

(Shanghai Roadphalt Asphalt Technology Co., Ltd.)

- 2003년 설립

- 도로 노면 관련 신기술, 신소재, 신공정의 연구개발, 보급 및 응용, 판매하고 자체 연구 개발실과 대규모 생산기지를 보유함

- 컬러 포장재, 도로 유지보수재, 특수 아스팔트 및 아스팔트 첨가제, 아스팔트 가공설비 등을 주로 생산

厦门华特沥青实业有限公司

(Xiamen Huate Asphalt Co., Ltd.)

N/A

- 2009년 설립

- 주로 ①아스팔트 계열 제품의 연구 개발, 생산가공, 저장, 물류 및 수출입, 도매 ②윤활유 수입 및 도매 ③아스팔트 콘크리트 도매를 수행하며 석유 석탄 및 기타연료 가공업에 종사

福州宏昌沥青工程有限公司

(Fuzhou Hongchang Asphalt Engineering Co., Ltd.)

N/A

- 2004년 설립

- 도심 도로 아스팔트 공사 시공, 콘크리트 판매 등을 취급하여 공공시설관리업에 종사

[자료: 관옌텐샤 데이터 센터(观研天下数据中心)]

유통구조

아스팔트 업종의 업스트림은 석유화학공업, 석탄과 개질제 및 유화제, 석유정제 생산물로서 건축, 기초인프라에 활용됨. 다운스트림은 고속도로, 방수건축재료, 공항건설과 도시공정 도로건설 관련으로 그중 도로 건설이 아스팔트 소비량 중 82%에 달한다.

기업간 유통구조로는 주로 국내외 석유화학 및 정제회사에서 시작되어 아스팔트제조전문업체에서 제품을 생산하고 건축자재 시장, 자재 업체를 통해 시공회사 등으로 유통된다.

중국내 지역간 물류운송은, 주로 석유화공 생산능력이 동부연해 지역에 집중되어 있고 동부의 도로망은 점차 완비되어 가는데, 중서부 지역은 공급이 부족하고 수요량이 증가하는 상황으로, 동부에서 생산되어 서부지역 등 신규 인프라 건설지역으로의 유통이 진행되고 있음. 유통운송수단으로는 주변 지역은 차량운송이 많은 편이고 원거리는 선박, 철도로 운송하고 있다.

물류운송방식

선박

철도

유통방향

난징(南京)-충칭(重庆)

마오밍(茂名),푸산(佛山)-친저우(钦州)

판진(盘锦)-난징(南京)

마오밍(茂名),광저우(广州)-화동(华东)

전하이(镇海)-란저우(兰州)(시안西安)

마오밍(茂名), 푸산(佛山)-윈난귀저우(云南贵州),쓰촨(四川)

동북(东北)-서북(西北)

산동(山东)-깐수(甘肃)

산동(山东)-쓰촨(四川)

[자료: 줘촹쯔쉰(卓创资讯)]

수입동향

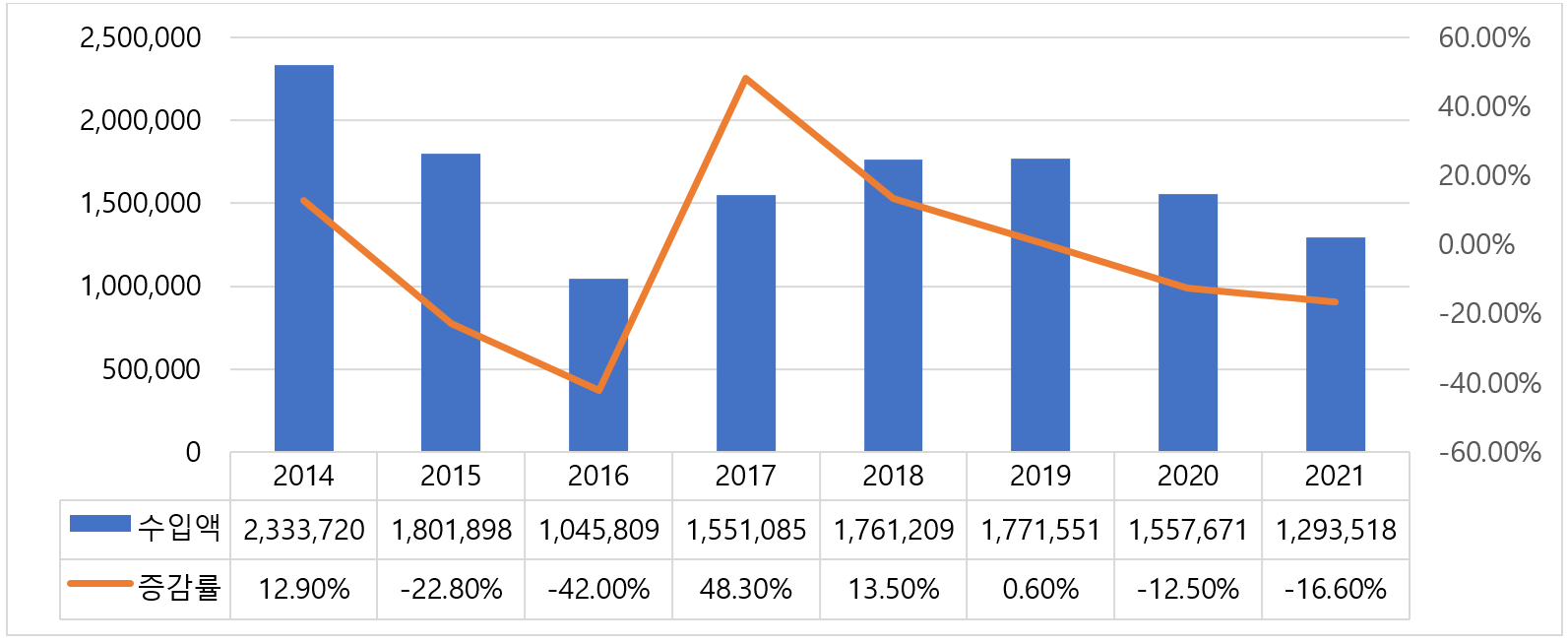

중국 석유아스팔트 제품의 해외수입액 추세를 보면, 2016년 10.45억달러에서 2019년 17.71억달러로 3년간은 평균 20.8%의 상승세를 보이다가 2020년 15.57억달러로 12.5% 하락하였고 2021년은 12.93억달러로 전년대비 16.6% 감소하였다.

<2014-2021년 중국 석유 아스팔트(HS CODE 271320) 수입액 및 증감률>

(단위: 천 달러, %)

[자료: 한국무역협회(KITA)]

2021년의 경우, 중국의 최대 수입국은 한국과 싱가포르로서 전체 금액 중 수입비중이 각각 53.7%, 32.4%로 양국 합계가 86.1%를 차지하고, 그외 국가로는 말레이시아, 태국, 이라크, UAE 등이 다음 순위를 기록하고 있다

<중국 석유 아스팔트(HS CODE 271320) 수입동향>

(단위: 천 달러, %)

순위

국가명

2019년

금액(증가율)

2020년

금액(증가율)

2021년

금액(증가율)

총계

1,771,551

(0.6)

1,557,671

(-12.5)

1,293,518

(-16.6)

1

한국

952,571

(-14.3)

756,387

(-20.6)

695,627

(-8.0)

2

싱가포르

441,603

(-3.0)

464,207

(5.1)

419,190

(-9.7)

3

말레이시아

247,534

(126.3)

194,167

(-21.6)

57,518

(-70.4)

4

태국

92,224

(106.8)

64,029

(-30.6)

51,011

(-20.3)

5

이라크

299

(2,112.5)

40,282

(13.382.4)

45,672

(13.4)

6

아랍에미리트 연합

6,333

(13.6)

12,264

(93.7)

15,009

(22.4)

7

이란

1,435

(-68.7)

2,046

(42.6)

3,853

(88.3)

8

일본

15,202

(-44.6)

11,440

(-24.7)

3,462

(-69.7)

9

대만

1,795

(8.6)

1,464

(-18.5)

840

(-42.6)

10

미국

591

(-20.4)

512

(-13.3)

787

(53.6)

[자료: 한국무역협회(KITA)]

관세율•인증

<석유역청(HS CODE 271320) 관세 비교>

최혜국 세율(MFN)

보통 세율

증치세

RCEP 세율

8%

35%

13%

7.2%

[자료: 중국해관총서(中国海关总署)]

요약 및 시사점

석유아스팔트는 원유를 가공하는 과정에서 생겨난 부산물의 일종으로 일반적으로 도로 철도 항공 등 교통분야 건설업, 제조업 등에서 광범위하게 사용되고 있다.

도로건설이 아스팔트 수요가 가장 많은 분야인데, 2015년부터 전국도로 총길이(km)는 지속 확장되어 2020년까지 연평균 2.58%씩 증가율을 보였으며, 도로의 품질 등급이 상승하면서 도로에 사용되는 아스팔트도 지속적으로 개량 개선 및 업그레이드되고 있다.

중국경제의 성장, 도시화 확대진전, 자동차 이용 증가, 여행산업 발전 등 여러요인에 의해 도로인프라 건설 수요가 확대되어 왔고 주로 동부연해지역은 비교적 인프라가 완비되어 가는 편이며, 중서부지역은 도로건설 및 아스팔트 수요가 증가함에 따라, 동부지역에서 제조생산하여 서부지역에 공급하는 추세를 보여 왔다.

최근 3년간 코로나19 의 영향이 있었으나, 향후 관련 통제가 완화되고 물류 관광 유통이 회복될 경우 그리고 위축된 경제 부양을 위한 정부의 인프라 건설 투자가 동반될 경우 도로 인프라 건설의 확대와 아스팔트 수요가 지속될 것으로 보인다.

현재까지는 글로벌 다국적 오일 기업이 브랜드 자본 기술에서 우위에 있어 석유화학 시장에서 영향력을 가지고 있고 중국의 대형 석유기업, 중국 아스팔트 전문제조기업 등 다수 참여자들이 시장에서 활약하고 있는 상황이다.

중국정부는 석유화학 산업 정책에서 2025년까지 중국 로컬기업들의 고품질 발전 자주혁신능력 및 자립경쟁력강화를 목표로 제시하고 있고 환경오염 영향가능성이 큰 석유화학산업에서 에너지효율 수준 제고와 녹색 발전, 탄소 배출 저감을 강조 중시하고 있다.

중국의 로컬기업과 시장참여자들은 정부정책방향에 맞추어 친환경, 신소재, 저탄소, 에너지 효율 등의 방향에 맞추어 비즈니스를 추진하고 해외 수입이나 해외기업 기술에 대한 의존도를 줄이고 시장점유율을 확대하는 것을 최우선 과제로 추진할 것이 예상된다.

자료: 관옌보고(观研报告), 관옌텐샤 데이터 센터(观研天下数据中心), 즈옌즈쉰(智研咨询), 줘촹쯔쉰(卓创资讯), 바이두,한국무역협회(KITA), 국가통계청(国家统计局), 각 업체 홈페이지, 정부 홈페이지 및 KOTRA 샤먼무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국의 석유아스팔트 산업 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

의료장비분야 대표 전시회, BIOMEDevice Silicon Valley 2022 참관기

미국 2022-12-15

-

2

중국 조미료 시장동향

중국 2022-12-21

-

3

인도 페인트 산업 동향

인도 2022-12-21

-

4

중국 베이커리 시장 현황

중국 2022-12-21

-

5

일본 적층세라믹콘덴서(MLCC) 시장 동향

일본 2022-12-15

-

6

구체화되는 브라질 그린수소 생태계

브라질 2022-12-21

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11

- 이전글

- 다음글