-

일본 반도체 제조장치 시장동향

- 상품DB

- 일본

- 도쿄무역관 하세가와요시유키

- 2022-12-22

- 출처 : KOTRA

-

日반도체 제조장치 제조사 매출 처음으로 1조 엔 넘어

데이터센터·EV용 반도체 및 차세대 반도체 투자 확대로 시장 성장 기대

상품 기본정보

상품명: 반도체 등 제조장치(HS CODE: 8486.20)

HS CODE

품목

기본 관세, WTO협정 관세

8486.20

반도체디바이스나 전자집적회로 제조용 기계와 기기

무관세 (세금 없음)

[자료: 관세법령포털, 실행관세율표(2022.12.1.)]

반도체 제조장치란 반도체 디바이스를 제조하기 위한 과정(웨이퍼를 제조하는 전공정 및 조립·검사를 시행하는 후공정)에서 사용되는 기기를 포괄적으로 지칭한다. 그 중에서도 성막 공정, 노광 공정, 에칭 공정 등 반도체의 원판인 웨이퍼를 만드는 반도체 전공정에 사용되는 제조 장치의 시장 규모가 전체 반도체 제조장치 시장 중 80%를 차지하는 것으로 알려져 있다.

특히 에칭 장치와 노광 장치는 매우 고가인데, 이는 미세 가공과 관련된 장비이기 때문이다. 최첨단 로직 반도체, D램, 3차원 NAND 플래시메모리 등은 매우 복잡한 구조를 가지고 있기 때문에 가공 난이도가 높아 정밀도가 매우 높은 장비를 필요로 하므로 이것이 가격에 반영된 것이라고 볼 수 있다. 노광 장치의 경우에는 2019년에 등장한 최첨단 EUV(극자외선) 노광 장치의 가격이 2018년 이전까지 첨단 장비였던 불화아르곤(ArF) 방식의 2배 이상인 약 180억 엔에 달하는 등 계속해서 비용이 상승하고 있다.

<캐논의 나노임프린트(NIL: Nano Imprinting Lithography) 반도체 제조장치>

기존의 노광 기술이 빛을 통해 집적회로를 새기는 것이었다면 니노임프린트 노광장치(NIL)는 반도체 웨이퍼에 형틀을 찍어서 회로 패턴을 형성한다. 공정 단순화가 가능하기 때문에 제조 비용 및 소비 전력을 절감할 수 있다. 15나노미터 이하 선폭 형성을 목표로 개발이 진행 중이다.

[자료: 일간공업신문]

일본의 반도체 제조장치 시장 동향

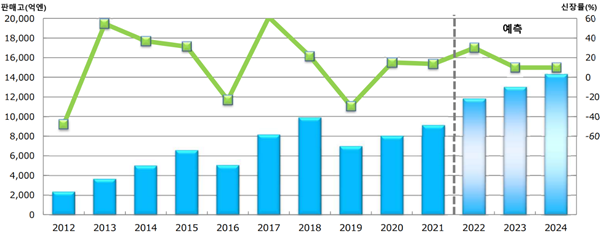

일본 반도체제조장치협회(SEAJ)가 2022년 7월에 발표한 수요 예측 조사(일본시장 매출 기준)에 따르면, 2022년도 일본의 반도체 제조장치 시장 규모는 대형 시스템 반도체 제조사들의 실적 회복세에 힘입어 전년대비 30.0% 증가한 1조 1834억 엔을 기록할 전망이다. 일본 반도체 제조장치 제조사의 매출이 1조 엔을 넘는 것은 2022년이 처음이다. 향후 데이터 센터나 친환경 EV용 시스템 반도체나 차세대 반도체 투자가 이어지면서 반도체 제조장치 수요는 계속해서 늘어날 전망이다.

견조한 수요를 바탕으로 2023년 일본의 반도체 제조장치 시장 규모는 1조 3017억 엔(전년대비 +10.0%), 2024년에는 1조 4319억 엔(전년대비 +10%)에 달할 것으로 예측되며, 2021~2023년 연평균 성장률(CAGR)은 8.9%로 예상된다. 반도체 수요의 단순한 양적 증가뿐만 아니라 새로운 트랜지스터 구조 채택 등 반도체의 성능 향상도 장치의 수요를 견인할 것으로 기대된다.

<일본의 반도체 제조장치 시장규모 예측>

※ 여기서 시장규모는 일본 기업 및 외국 기업의 일본 국내용 반도체 제조장치 매출을 의미한다.

[자료: 일본 반도체제조장치협회(SEAJ)]

경쟁 동향

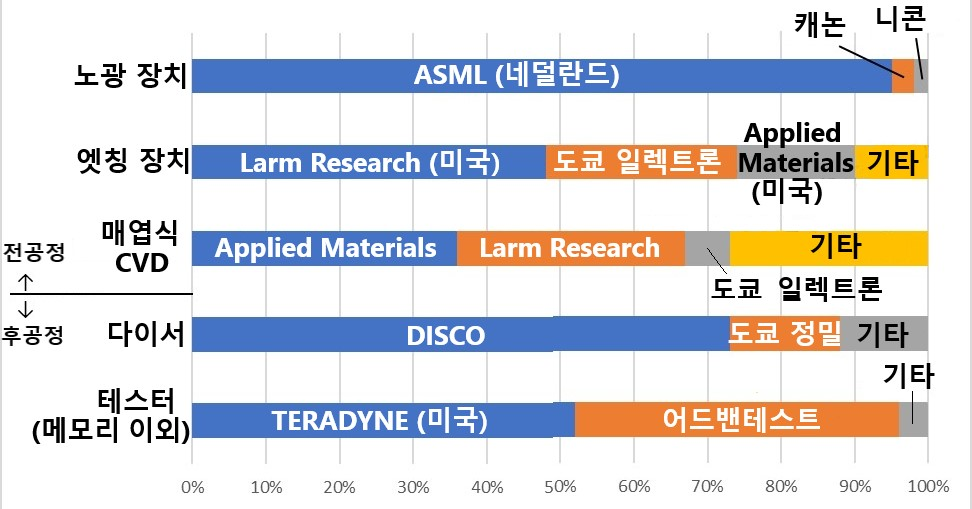

글로벌 반도체 제조장치 시장 점유율을 살펴보면, 네덜란드의 노광장비 제조사 ASML, 미국의 반도체·디스플레이 제조사 Applied Materials 및 Larm Research 등 북미·유럽 기업들의 시장 점유율이 높은 것이 특징이다. 이 기업들이 생산하는 장비는 반도체 미세화 공정에 필수적인 중요 장비로, 탁월한 기술력이 높은 시장 지배력으로 그대로 이어지고 있다. 노광 장치의 경우, 네덜란드의 ASLM이 최첨단 반도체 제조에 필수적인 EUV 노광 장치를 공급할 수 있는 전 세계 유일한 제조사로 해당 시장을 독점하고 있다. 아시아에서는 대만의 TSMC와 한국의 삼성전자가 EUV 노광 장치에 대한 투자를 늘려가고 있다.

<주요 반도체 제조장치 제조사별 시장 점유율(2021년, 금액 기준)>

(단위: %)

[자료: NIKKEI X-TECH]

최근 3년간 수입 규모와 동향

일본의 HS-8486.20 품목 수입 상황을 살펴보면, 2018년에는 41억 달러 수준을 기록하기도 했으나 최근 3년간(2019-2021년)은 25억 달러 전후 규모의 추이를 보이고 있다. 2021년 일본의 반도체 제조장치 전체 수입 금액은 전년대비 13.6% 감소한 23억 6900만 달러를 기록했다. 국가별 수입 현황을 살펴보면 2021년 기준 미국으로부터의 수입이 전체 수입액의 54%인 12억 5626만 달러로 압도적 1위를 차지하고 있다. 다음으로 싱가포르가 4억 9566만 달러로 전체의 20.9%를 차지, 2위를 기록하고 있다. 수입 상위 2개국인 미국과 싱가포르로부터의 수입이 전체의 73.9%를 차지한다. 한국으로부터의 수입은 전년대비 3.7% 증가한 1억 1854만 달러로 5%의 점유율을 차지하고 있으며 최근 들어 높은 성장세를 보이고 있다.

<최근 3년간 일본의 HS-8486.20 품목의 수입 동향 (국가별)>

(단위: 천 달러, %)

순위

국가

수입액

시장 점유율

증감률

2019

2020

2021

2019

2020

2021

‘21/’20

-

전체

1,916,876

2,744,395

2,369,073

100.0

100.0

100.0

▲13.6

1

미국

947,788

1,280,863

1,256,263

49.4

46.6

53.0

▲1.9

2

싱가포르

318,535

692,289

495,660

16.6

25.2

20.9

▲28.4

3

대만

63,436

92,849

158,894

3.3

3.3

6.7

71.1

4

네덜란드

350,567

358,919

140,812

18.2

13.0

5.9

▲60.7

5

대한민국

77,211

114,308

118,544

4.0

4.1

5.0

3.7

6

중국

50,501

70,708

63,177

2.6

2.5

2.6

▲10.6

7

오스트리아

15,196

31,282

29,304

0.7

1.1

1.2

▲6.3

8

스위스

2,703

24,000

27,249

0.1

0.8

1.1

13.5

9

독일

47,786

34,413

23,913

2.4

1.2

1.0

▲30.5

10

말레이시아

1,599

7,709

18,789

0.0

0.2

0.7

143.7

[자료: Global Trade Atlas]

관련 기관 및 전시회<관련 기관>

명칭

URL

일반사단법인 일본반도체제조장치협회(SEAJ)

일반사단법인 일본전자디바이스산업협회(NEDIA)

[자료: 각 기관 홈페이지]

<관련 전시회>

명칭

URL

N-PLUS

NEPCON JAPAN

[자료: 각 기관 홈페이지]

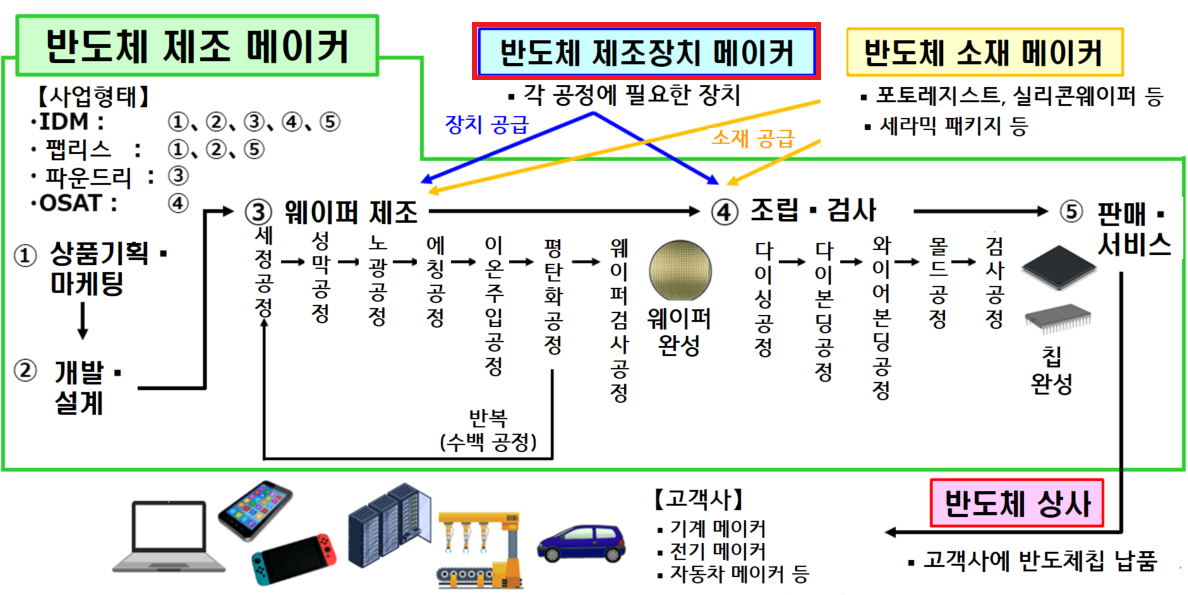

유통구조

반도체 제조장치 제조사가 반도체 제조사에게 각 제조 공정(선공정, 후공정 등)에 필요한 장치를 납품한다. 반도체 제조사는 공급받은 장치를 이용해 반도체 칩을 완성시킨 후 반도체 상사에 납품한다. 반도체 상사는 반도체 제조사로부터 전달받은 반도체 칩을 고객사(기계·전기·자동차 메이커 등)에게 공급한다.

<반도체 제조장치 서플라이 체인>

[자료: 반도체업계닷컴(半導体業界ドットコム)]

수입 규제 및 관련 인증 등

반도체 수출과 관련해 일본만의 특단의 법률적 규제 등은 존재하지 않는다. 하지만 기본 사항으로서 글로벌 반도체 업계의 자주 규격인 'SEMI 국제표준(SEMI Standards)'을 준수할 필요가 있다. SEMI 국제표준이란 국제 반도체 장비 재료 협회(Semiconductor Equipment and Materials International, SEMI)가 반도체 및 평판 디스플레이 제조장치를 포함한 반도체 산업의 국제공업규격 통일을 목적으로 정한 규격이다. SEMI국제표준에서는 반도체 및 평판디스플레이 제조장치 및 설비, 가스, 재료 등 각 분류에 따라 규격을 마련하고 있다. 또한 환경(Environment)·건강(Health)·안전(Safety)에 대한 가이드 라인도 규정되어 있다. 미국을 비롯한 전 세계 주요 반도체 제조장치 기업들은 모두 이 기준을 채택 중이다. SEMI 국제표준에 대한 자세한 내용은 에서 SEMI 공식 홈페이지(www.semi.org/ko/products-services/standards)에서 확인 가능하다.

시사점

최근 코로나19를 비롯해 중국의 도시 봉쇄, 미·일 무역마찰 등에 따른 공급망 단절 리스크가 발생하면서 일본 내에서도 반도체 연구개발 투자 및 안정적인 공급망 구축이 중요한 과제로 대두되었다. 지난 8월 차세대 반도체 개발 및 국산화를 위해 도요타, 소니 등 일본을 대표하는 기업 8개사가 신생 반도체 합작법인 ‘라피더스(Rapidus)’를 설립, 일본 내에 첨단 반도체 양산 라인 구축을 목표로 개발에 박차를 가한다고 밝혔다. 일본 정부도 연구 거점 정비 등 목적으로 라피더스에 700억 엔 규모의 보조금을 지급하겠다며 지원사격에 나섰다.

이처럼 일본 내에서 반도체 국산화 움직임이 본격화되고 있는 가운데, 일본의 반도체 제조장치 시장은 견조한 수요를 바탕으로 앞으로도 꾸준히 성장할 것으로 예상된다. 미세화, 3DIC, 신규 패키징 등 반도체 제조 프로세스가 진화함에 따라 반도체 제조장치도 기술혁신이 잇따르고 있으며, 신규 장치 이외에도 갱신 등 교체 수요도 기대 가능하다. 기술 혁신에 따른 제조장치의 가격 상승 역시 시장 확대의 중요한 요소 중 하나다. 미중 무역분쟁 등 국제 정세 불안에 따른 위험 요인이 여전히 존재하지만 코로나 이후 경제활동의 정상화, 설비투자 확대 추세, 탈탄소 흐름에 따른 EV전환 가속화 등이 반도체 수요 확대를 견인할 것으로 보이며 이에 연동하여 반도체 제조장치 산업도 향후 호조가 이어질 것으로 예상된다.

자료원: 일간공업신문, NIKKEI 신문, NIKKEI X-TECH, SEAJ, 일본 경제산업성, Global Trade Atlas, 후지 키메라 종합연구소, 각 사 홈페이지 및 KOTRA 도쿄무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (일본 반도체 제조장치 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

日 식품 물가 인상 속 불황형 소비 트렌드에 주목해야 하는 이유

일본 2022-12-21

-

2

일본 반도체 제조장치 부품 시장동향

일본 2023-03-23

-

3

일본 반도체 분야 현황과 향후 발전 전략

일본 2021-04-26

-

4

일본 자전거 조명 시장동향

일본 2022-12-22

-

5

일본 적층세라믹콘덴서(MLCC) 시장 동향

일본 2022-12-15

-

6

일본의 혈압계 시장동향

일본 2022-12-22

-

1

2021년 일본 석유산업 정보

일본 2022-01-20

-

2

2021년 일본 의료기기 산업 정보

일본 2022-01-20

-

3

2021년 일본의 산업 개관

일본 2021-12-29

-

4

2021 일본의 정보 보안 산업

일본 2021-12-29

-

5

2021 일본의 수산업

일본 2021-12-29

-

6

2021 일본의 자동차 산업

일본 2021-12-29

- 이전글

- 다음글