-

중국 서부지역 광물산업의 이해

- 트렌드

- 중국

- 청두무역관

- 2022-12-09

- 출처 : KOTRA

-

서부 쓰촨성과 윈난성은 전 세계 및 중국 광물산업에 있어 핵심지역

현지 주요 광물산업의 분포와 해외 수출 관련 주요 규제에 이해 필요

중국은 광활한 토양과 풍부한 천연자원을 자랑하는 세계적인 자원 대국으로 각종 희귀 자원과 잠재 매장 자원의 규모가 어마어마한 것으로 알려져 있으며 지역에 따라 분포되어 있는 자원을 중심으로 각종 산업이 특화되어 발전하는 양상을 보이고 있다. 특히 중국의 지하자원은 그 매장량에 있어 세계적인 규모를 자랑하며 광물 자원만 놓고 볼 때 세상에 알려진 광산물은 거의 모두 매장되어 있다고 해도 과언이 아니다. 현재 매장량이 밝혀진 광물만 150여 종이며, 석탄, 철, 구리, 알루미늄 등 주요 광물의 매장량은 모두 세계에서 1, 2위를 다툰다.

<2016-2020년 중국 주요 광물자원 생산량>

(단위: 톤, %)

광종

2016

2017

2018

2019

2020

순위

비중

보크사이트

66,157,700

68,393,000

70,751,200

70,750,800

69,600,000

3위

18.9

알루미늄(정련)

32,698,000

35,189,100

36,447,300

36,447,300

37,080,400

1위

55.9

망간(광산)

25,000,000

25,000,000

27,083,400

34,153,700

31,669,200

1위

44.7

동(광산)

1,850,700

1,656,400

1,506,600

1,601,300

1,855,200

3위

9.0

동(정련)

8,436,300

8,889,500

8,949,500

9,447,000

10,021,400

1위

41.9

마그네슘(정련)

910,300

1,022,000

863,000

751,000

856,000

1위

84.3

아연(광산)

4,710,500

3,868,500

3,721,100

4,645,300

4,513,600

1위

36.1

아연(슬래브)

6,196,000

6,143,900

5,607,100

6,236,400

6,424,900

1위

46.6

연(광산)

2,337,500

1,852,200

1,892,200

2,405,200

2,996,400

1위

54.5

니켈(광산)

100,200

102,300

108,200

104,700

105,000

7위

4.3

니켈(정련)

437,000

621,000

732,900

852,400

728,200

1위

29.0

셀레늄(정련)

772

814

819

865

917

1위

25.3

주석(광산)

97,200

112,200

127,000

134,300

161,300

1위

46.1

주석(정련)

182,700

178,400

177,700

181,000

202,900

1위

54.5

티타늄(광산)

75,000

75,000

75,000

75,000

75,000

15위

1.6

텅스텐(광산)

71,000

85,000

75,577

95,147

90,098

1위

84.4

몰리브덴(광산)

129,200

117,100

99,400

104,400

96,000

1위

33.2

은(광산)

3,754.0

3,601.8

3,421.4

3,443.0

3,442.9

3위

14.0

안티모니(광산)

108,000

97,683

89,584

60,229

64,530

1위

57.0

창연(광산)

1,672,000

1,748,000

1,804,000

1,804,000

1,804,000

1위

62.7

우라늄(광산)

1,616

1,885

1,620

1,620

1,620

8위

3.7

수은(광산)

3,433

3,574

2,316

2,317

1,993

1위

86.2

금(광산)

453.5

426.1

401.1

380.2

365.3

1위

11.8

카드뮴(정련)

8,222

8,411

10,349

10,349

10,349

1위

39.8

코발트(정련)

45,046

69,600

78,360

85,000

80,000

1위

63.6

석탄*

3,410.6

3,523.6

3,697.7

3,846.3

3,902.0

1위

50.4

철광석**

1,381,300

1,280,893

763,374

844,356

866,717

2위

29.9

(참조1) 단위는 톤, 단 석탄은 백만톤, 철광석은 천톤

(참조2) 순위는 해당 광종의 세계 생산국 중 순위, 비중은 전 세계에서의 비중

[자료: 한국광해광업공단]

쓰촨성, 윈난성, 구이조우성이 위치하고 있는 중국 서부 지역은 산악 지역으로 이루어진 지역적 특징으로 인해 광산이 밀집되어 있고 중국 전 산업의 동력에 많은 비중을 차지하고 있으며 대다수의 품목은 해외 수출까지 이루어지고 있는 핵심 지역이다. 이에 아래와 같이 쓰촨성과 윈난성을 중심으로 주요 광물 산업 현황을 살펴보고 한-중간 교역에 있어서의 주요 시사점을 정리해 보고자 한다.

1. 쓰촨성 광물산업 및 주요 광물 현황

2021년 7월 쓰촨성 정부가 발표한 쓰촨성 광물산업자원총규획 2021-2025(四川省矿产资源总体规划2021-2025)에 따르면 쓰촨성 광물 자원은 2020년까지 136종의 광산 자원을 보유하며 중국 내 56.1%의 자원량을 가지고 있으며 정부 산하 쓰촨성 광업협회(四川省矿业协会)에서 광산 자원 동향 및 회원사 네트워크를 관리하고 있다.

<쓰촨성 광업협회 현황>

조직명 및 회장

쓰촨성 공업협회(四川省矿业协会, 肖智林 회장)

홈페이지

소재지

(610081)四川省成都市人民北路一段25号

전화

+86-28-8322-2678

이메일

sckyxh@qq.com

조직개요

1997년 설립, 쓰촨성 자연자원청(四川省自然资源厅) 산하 부서로 쓰촨성 내 광물자원 탐사, 개발, 보호에 종사하는 측량업무와 함께 광산기업, 컨설팅 및 평가기관, 과학연구기관(학교) 및 기타 단위, 업계 전문가로 회원 구성

주요 활동

1. 국내 외 관련 회의, 포럼 및 현장 학습에 회원 참가

2. 신규 정책, 신기술, 광업 법률 및 세무 정책 등의 교육

3. 전문가 심포지엄을 실시해 교류 및 학습 플랫폼 구축

4. 광물자원의 탐사, 채굴, 보호 업무를 장기적으로 전개

5. 직업기능경진대회를 조직, 기술자의 전문기능을 향상

6. 쓰촨성 주관부서와 회원사간 연계 지원7. 회원사 홍보 및 사회적 활동 공동 개최

[자료: 쓰촨성 광업협회, 청두무역관 정리]

<쓰촨성 주요 광물 자원 현황>

광종

광구수량

저장량

석탄

574

122.7억톤

천연가스

125

약 7조 평방미터

바나듐

29

1,786만 톤

티타늄

27

61,929만 톤

리튬 광산

16

128만 톤

백금, 금, 은

148

6,037톤

희토류 광산

41

11.8만 톤

황산나트륨

34

191.6억 톤

소금 광산

20

182억 톤

납

97

282.3만 톤

아연

91

574.9만 톤

황철광

71

99,858만 톤

석면

3

1,565만 톤

운모

25

9,440톤

인

68

163,706만 톤

시멘트암

75

396,630만 톤

정련 수정

4

1,774톤

광학 형석

1

228kg

[자료: 쓰촨성 광업협회]

① 희토영구자석(稀土永磁铁), 기타 희토류(其他稀土类)

중국의 희토류 품종은 크게 경희토류(북방)와 중희토류(남방)으로 나뉘며 경희토류(轻稀土)는 내몽고자치구의 바오터우 바이윈어보(包头白云鄂博)와 쓰촨성 관닝(四川冕宁)에 분포하고 있고 그 중 바이윈어보(包头白云鄂博) 광산은 전국 총 매장량의 80% 이상을 차지하며 광구는 크지 않지만 매장량은 세계 1위이다. 중희토류(重稀土)는 남부 7개 성(장시, 광둥, 광시, 푸젠, 후난, 윈난, 저장)에 널리 분포하고 있다.

2021년 말 기존 대형 희토류 생산 국유기업인 오광희토그룹(五矿稀土), 중국알루미늄그룹(中国铝业)、간저우 희토그룹(赣州稀土) 3곳과 국유 연구기관 2곳 등 총 5개 기관이 통폐합해 중앙 정부 산하 국유기업인 중국 희토류 그룹(中国稀土集团)'이 출범했다.

<중국 6대 희토류 그룹 현황>

그룹명

자회사

관할구역

종류

China Rare Earth Group

(中国稀土集团)

China Minmetals

Corporation

(中国五矿集团)

China Minmetals Rare Earth

(五矿稀土)

후난(湖南),

광둥(廣東),

푸젠(福建),

광시(廣西),

장시(江西),

쓰촨(四川),

산둥(山東)

경중희토

(輕重稀土)

Aluminum

Corporation of China

(中国铝业集团)

Aluminum Corporation

of China (비상장)

(中國铝业)

China Southern Rare Earth Group

(南方稀土集团)

Ganzhou Rare Earth

Group (비상장)

(赣州稀土稀土)

China Northern Rare Earth

(北方稀土)

China Northern Rare Earth

(北方稀土)

네이멍구(內蒙古),

간쑤(甘肅)

경희토

(輕稀土)

Xiamen Tungsten Group

(廈門钨业)

Xiamen Tungsten Group

(廈門钨业)

푸젠(福建)

중희토

(重稀土)

Guangdong Rare Earth Industry Group

(广东稀土)

Rising Nonferrous Metals Share

(广晟有色)

광둥(廣東)

중희토

(重稀土)

[자료: 미래지구(未來智庫)]

쓰촨성의 희토류 매장량은 약 400만톤 규모로 전국 2위를 차지하고 있으며 쓰촨성 서부 량산자치주(凉山自治州)의 더창(德昌)현의 광산(德昌大陆槽稀土矿)이 70만톤이고 멘닝(冕宁)현의 광산(冕宁牦牛坪稀土矿)이 200만톤으로 양대 주력 광산이다.

쓰촨성 내 희토류 채굴 관련 기업은 쓰촨 희토류(四川稀土有限公司), 쓰촨장 구리 희토류(四川江铜稀土), 러산성화 희토류(乐山盛和稀土公司), 몐닝현 완카이펑 희토류(四川冕宁县万凯丰稀土公司), 쓰촨 진판시 희토류(四川金攀西稀土(集团)), 더창현 다금속광 시험채취공장(德昌县多金属矿试验采选厂) 등 7개사이다.

<2020년 쓰촨성 량산주(凉山州) 희토류 채굴 현황>

번호

회사명

광산명

채굴량(톤)

1

Sichuan JCC Rare Earth Metals

(四川江铜稀土有限责任公司)

몐닝현 하우뉴평 희토광

(冕宁县耗牛坪稀土矿)

11,275

2

Mianning Wankaifeng Rare Earth Mining

(冕宁县万凯丰稀土矿业有限公司)

목뤼정지아 량쯔 희토광

(木洛郑家梁子稀土矿)

2,400

3

Mianning Yousheng Rare Earth Development

(冕宁县友盛稀土开发有限公司)

목뤄광구 디오러우 희토광

(木洛矿区碉楼山稀土矿)

200

4

Sichuan Mianning Mining

(四川冕宁矿业有限公司)

산차허 희토광

(三岔河稀土矿)

-

5

Mianning Mianli Rare Earth Mineral Processing

(冕宁县冕里稀土选矿有限责任公司)

양팡 희토광

(羊房稀土矿)

500

6

Xichang Zhineng Industry

(西昌志能实业有限责任公司)

더창현 다루차오 희토광

(德昌县大陆槽稀土矿)

200

7

Dechang Polymetal Experimental Mining and Concentrating Plant

(德昌县多金属实验釆选厂)

다루차오 희토광

(大陆槽稀土矿)

4,425

합계

19,000

[자료: 쓰위산업연구원(思瀚产业研究院)]

② 실리콘(硅胶)

실리콘 광물을 제련하고 금속 실리콘 추출, 고분자 합성을 통해 유기 실리콘으로 가공·수입해 자동차 패드, 전기전자 방열 패드, 전선 피복재 등에 사용되는 실리콘 고무는 중국, 일본, 미국에서 주로 수출하고 있다.

2021년 기준 중국의 메탈 실리콘 생산량은 약 261톤이며 내수 소비량은 186만 톤, 수출량은 78만 톤에 이르고 있다. 주요 생산기업은 허셩실리콘(合盛硅业股份)으로 닝보허성그룹(宁波合盛集团)이 2005년 투자해 설립해 저장성 쯔시(浙江慈溪), 저장성 자싱(浙江嘉兴), 쓰촨성 루저우(四川泸州), 신장자치구 스허쯔(新疆石河子), 산산(新疆鄯善), 구이툰(新疆奎屯), 우루무치(新疆乌鲁木齐), 윈난성 자오퉁(云南昭通), 헤이룽장성 허이허(黑龙江黑河)에 각각 생산기지를 두고 있다. 주로 공업용 실리콘, 실리콘 등 실리콘계 신소재 제품의 연구 개발, 생산, 판매에 종사하고 있으며 중국 실리콘계 신소재 산업에서 사업 체인이 가장 안정적이고 생산 규모가 큰 기업 중 하나이다.

또한 저장신안화공그룹(浙江新安化工集团, Zhejiang Xinan Chemical Industrial Group)이 쓰촨성 핑우현(平武县)과 윈난성 옌진형(盐津县)에 각각 6만5000톤과 10만 톤의 실리콘 생산 프로젝트를 추진하고 있으며 그 밖에도 쓰촨성에는 쾅나이더 실리콘(四川康耐德硅胶科技)와 청두선러환경보호기술(成都森乐环保科技) 등 2개 회사가 실리콘 생산(연구)에 종사하고 있다.

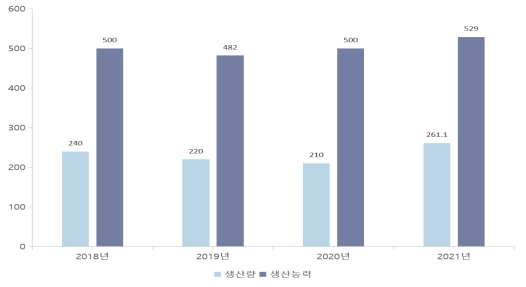

<2018~2021 중국 공업용 실리콘 생산량 및 생산능력>

(단위: 톤)

[자료: 중국유색금속공업협회(中国有色金属工业协会)]

③ 리튬(산화리튬/氧化锂, 수산화리튬/氢氧化锂, 탄산리튬/碳酸锂)

중국 천연자원부 자료에 따르면 쓰촨성 리튬 광석은 전국 리튬 광석 자원량의 57%, 세계 리튬 광석 자원 매장량의 6.1%를 차지해 전국 1위를 차지하고 있으며 주로 쓰촨성 서부의 간쯔(甘孜), 아바(阿坝) 두 곳에 집중되어 있으며 총 매장량은 76만 톤에 달한다. 그 밖에 장시(江西)와 후난(湖南)이 각각 34만2000톤과 16만5100톤의 매장량을 기록하고 있다.

최근 몇 년 동안 쓰촨성은 CATL(福建宁德时代), 중창신항(河南中创新航), 펑수에너지(江苏蜂巢能源) 등 리튬 전지 업계의 선도 기업을 잇달아 유치하며 리튬광 채광, 기초 리튬염, 전지 재료, 동력 배터리, 신에너지 자동차 및 동력 배터리 재활용 등 전반적인 산업체인에 속한 기업이 쓰촨텐치리튬(四川天齐锂业) 등 약 100개사에 이르며 안정적인 ‘쓰촨성 리튬전지 산업 클러스터’를 형성했다.

쓰촨성에는 현재 리튬 채굴권이 있는 광산이 모두 6개소가 있는데, 캉딩(康定甲基卡), 더저농바(德扯弄巴), 야장(雅江措拉锂辉石矿), 아바 리자거우(阿坝李家沟), 마르캉탕바(马尔康党坝), 위룽거우(业隆沟锂矿) 리튬광산이다. 그 중 채굴 단계에 있는 것은 캉딩(康定甲基卡), 위룽거우(业隆沟锂矿)뿐이고 나머지는 모두 초기단계이다.

현재 쓰촨성은 27만4200톤의 리튬염 생산 능력을 보유하고 있으며 국내 총 생산능력의 29%를 차지하며 그 중 탄산리튬 생산능력은 전국 15.5%, 수산화리튬 생산능력은 전국 42.6%를 차지하고 있다. 2022년 7월 현재 쓰촨성 리튬염 생산량은 약 10만 톤으로 중국 내 리튬염 총 생산량의 21%이며, 이 중 탄산리튬은 5471톤으로 국내 생산량의 16%, 수산화리튬은 5,626톤으로 국내 생산량의 31%를 차지한다.

쓰촨성 내 리튬염 프로젝트를 진행중인 주요 기업은 톈치(天齐锂业), 롱지에(融捷股份), 촨능(川能动力), 셩신(盛新锂能), 야화(雅化集团), 톈화(天华超净), 싱능(兴能集团), 중화(众和股份), 쓰촨구오리(四川国理锂材料), 쓰촨아오펑(四川澳峰锂能新材料) 등이 있다.

④ 이산화티타늄(二氧化钛)

이산화티타늄(TiO2)은 대표적인 백색 안료로서 도료, 잉크, PVC창호, 자외선 차단제, 고무, 제지 등에 원재료 또는 첨가제로 사용되는 무기화합물로 주로 전자, 자동차, 건설, 조선, 항공, 기계설비 등 다양한 산업에 핵심 소재로 활용되고 있다.

이산화티타늄의 생산 능력으로 보면 지역별로 주로 아시아, 북미, 유럽에 분포되어 있는데, 아시아가 전체 60%, 북아메리카는 21%를 차지하고 있다. 국가별 분포를 보면, 중국은 2011년부터 미국을 제치고 1위로 올라섰고 독일, 일본, 영국, 호주 등이 그 뒤를 잇고 있다. 2021년 기준 중국은 세계 시장 점유율의 약 53%를 차지해 2위인 미국을 크게 앞선다.

2021년까지 중국 이산화티타늄 생산 기업은 총 42개이며 총생산 능력은 연간 448만7000톤으로 지역적으로 보면 쓰촨(四川), 산둥(山东), 안후이(安徽), 허난(河南), 광시(广西), 장쑤(江苏) 등에 집중되어 있다. 주로 화동, 화중 및 서남지역에 분포돼 있는데 이러한 지역은 이산화티타늄 제품의 중요한 생산 지역일 뿐만 아니라 기초 산업의 중점 제조 클러스터 지역이기도 해 편리한 교통과 우월한 제조 인프라를 바탕으로 안정적인 원자재 공급을 보장하는 환경이기도 하다. 특히 중국 서부 내륙 쓰촨성은 이산화티타늄의 중점 생산지역 중 하나로, 2020년 중국 쓰촨 지역의 이산화티타늄 생산량은 약 75만 톤으로 전년 대비 12.54% 증가했으며 2021년에는 약 83만톤으로 전년 대비 10.74% 증가했다.

2. 윈난성 광물산업 및 주요 광물 현황

2021년 말 현재 윈난성에는 총 142종의 다양한 광물이 발견되어 중국 전체 광물의 83%를 차지하고 있으며 에너지 광물 2종, 금속 광물 39종, 비금속 광물 45종 등 총 86종의 매장량이 확인되고 있고 대형 112개, 중형 270개, 소형 832개의 광산을 포함해 총 1,214개의 광산 생산지가 자리잡고 있다.

최근 몇 년 동안 윈난성 주석, 게르마늄, 인듐 등의 금속 잉곳 생산량은 전국 1위를 차지해 귀금속, 주석, 티타늄으로 대표되는 금속재료 산업과 게르마늄, 인듐, 사파이어 등을 기반으로 하는 전자재료 산업, 정밀 화공과 석유 화공에 중점을 둔 화학 신소재 산업을 형성하고 있으며 지역별로는 쿤밍(昆明)을 중심으로 한 희귀 금속과 전자 재료 산업 기지, 추슝(楚雄)을 중심으로 한 티타늄 재료 산업 기지, 훙허(红河)를 중심으로 한 주석 재료 산업 기지, 취징(曲靖)을 중심으로 한 신에너지 재료 산업기지로 나뉜다.

중대형 채굴 기업에는 쿤강(昆明钢铁), 윈동그룹(云铜集团), 윈야그룹(云冶集团), 윈시그룹(云锡集团), 윈톈화그룹(云天化集团), 멍쯔광야금(蒙自矿冶)등이 있다. 광물 산업은 윈난동업그룹(云南铜业集团), 윈난야금그룹(云南冶金集团), 윈난주석그룹(云南锡业集团), 윈톈화그룹(云天化集团), 쿤밍철강(昆明钢铁) 등 소수의 대형기업을 제외하고는 대부분 농촌 기업이거나 사기업인 소광산으로 이루어져 있으며 이는 전체 약 60% 이상을 차지하고 있다.

<윈난성 광업협회 현황>

조직명

윈난성 광업협회(云南省矿业协会, 张文学 회장)

소재지

云南省昆明市盘龙区 东风东路 东风巷87号 地矿大厦附楼三楼

홈페이지

조직 개요

- 1987년 설립, ‘윈난성 광업학회’에서 1991년 ‘윈난성 광업 협회’로 변경

- 총 145개 회원사(회장 1명, 부회장 12명, 이사 32명, 일반회원 100명)

- 주요 활동 : 약 336명의 지질, 광업, 측량 지도, 안전, 건설 전문가 보유, 광물 산업의 발전 현황과 동향 조사 및 연구, 교류, 정책 제안 등

[자료: 윈난성 광업협회, 청두무역관 정리]

<윈난성 주요 광물 자원 현황>

광산유형

주요 광종

광구수

대형

중형

소형

에너지 광물

석탄(煤), 오일 셰일(油页岩)

337

20

5

322

금속

광

물

블랙메탈 광물

철(铁), 망간(锰), 크롬(铬), 티타늄(钛), 바나듐(钒)

112

5

30

77

비철금속 광물

동(铜), 납(铅), 아연(锌), 알루미늄(铝), 니켈(镍), 코발트(钴), 텅스텐(钨), 주석(锡), 비스무트(铋),몰리브덴(钼), 수은(汞), 안티몬(锑)

310

28

86

196

귀금속 광물

금(金), 은(银), 백금(铂), 팔라듐(钯), 이리듐(铱), 로듐(铑), 오스뮴(锇),루테늄(钌)

66

8

21

37

희귀, 희토류,

분산원소 광산

나이보(铌), 탄탈(钽), 베릴륨(铍),지르코늄(锆), 스트론튬(锶), 중희토류(重稀土),경희토류(轻稀土), 게르마늄(锗), 갈륨(镓), 인듐(铟), 탈륨(铊), 카드뮴(镉), 셀레늄(硒),텔루륨(碲)

14

2

4

8

[자료: 윈난성 광업협회]

① 텅스텐(산화텅스텐/氧化钨, 탄화텅스텐/碳化钨)

텅스텐은 초경합금 기반 고경도 공구의 핵심 소재로 주로 초경합금, 고속도강 등에 사용되는데 금속텅스텐 분말로부터 제조된 탄화텅스텐은 절삭공구, 내마모 부품 등에 이용되는 초경합금 원료로 사용되고, 탄화텅스텐과 페로텅스텐으로 제조되는 고속도강은 내열성 및 인성이 우수해 절삭공구, 내마모 부품소재 원료로 사용되고 있다.

중국 내 대표 텅스텐 상장 기업으로는 장시 숭이 장원텅스텐(江西崇义章源钨业), 광둥 상로 텅스텐(广东翔鹭钨业翔鹭钨业)이 있으며 윈난성의 경우 윈난 광룽 유색환경보호과학기술(云南广隆有色环保科技发展)이 2015년 5월에 설립되어 약 2.4평방킬로미터의 주석 및 텅스텐 탐사권을 가지고 연간 주석 텅스텐 정광석 약 1,000톤의 생산량을 자랑하고 있다.

2010년 윈난성 윈산주(文山州) 마리포(麻栗坡)현에서도 초대형 텅스텐 광산이 발견되어 전체 70만톤에 달하는 윈난성 내 중요한 텅스텐 및 주석 광산의 핵심 매장지역으로 알려져 있다.

< 2022년 윈난성 주요 행정지역별 텅스텐 채굴 현황 >

연번

행정지역

채굴량(톤)

1

문산시(文山市)

-

2

마관현(马关县)

29

3

마리포현(麻栗坡县)

1,914

4

루수이시(泸水市)

20

5

이멘현(易门县)

500

6

샹그리라시(香格里拉市)

-

7

윈룽현(云龙县)

-

8

거주시(个旧市)

375

총계

2,838톤

[자료원 : 윈난성 인민정부]

② 망간(망간메탈/锰金属), 황산망간/硫酸锰)

망간메탈은 망간광을 황산으로 침출해 망간 성분이 93~98%인 고순도 제품으로 주로 제강공정에 투입되어 강도를 증대시키는 합금 원소이자 탈황, 탈산 등 불순물 제거 역할을 수행하고 있는 광물이다. 2020년 말 현재 중국은 총 5,400만 톤의 망간 광석을 발견했으며 이는 세계 매장량의 4.2%를 차지하며 주로 구이저우, 광시, 후난, 윈난, 신장 및 기타 지역에 분포하고 있다. 중국 내 대표 기업으로는 닝샤자치구 티엔위엔그룹(宁夏天元锰业集团), 광시자치구 남방그룹(广西南方锰业集团), 충칭 우링그룹(重庆武陵锰业) 등이 ‘20년 기준 전해망간메탈 총 137만톤, 전해이산화망간 총 42만톤을 생산하며 해외 수출 35만톤중 한국에 8만 7천톤을 수출했다.

윈난성 소재 망간 가공 기업은 윈난 윈망간 그룹(云南云锰集团), 윈난 장난 망간(云南江南锰业), 스핑현 신망간금속(石屏县鑫锰金属), 윈난 젠수이 망간광(云南建水锰矿), 윈난성 허칭 망간(云南省鹤庆锰业) 등이 있다.

③ 주석괴(锡锭)

주석괴는 주로 인도네시아가 세계 최대 주석 수출국으로 중국에서는 윈난 주석그룹(云南锡业集团)이 중국 내 520개 국가 중점기업 중 주석업계 대표 국유기업이다. 연간 8만 톤의 주석괴와 12만 톤 규모의 아연 정광 생산능력을 보유하고 있으며 전 세계 56개 국가(지역)으로 수출하고 있다.

④ 니켈(페로니켈/铁镍),니켈괴/镍锭)

중국의 니켈 광석 매장량은 총 280만 톤으로 전 세계의 3%를 차지하고 있으며 성(省)별로는 간쑤(甘肃)성이 전국 니켈 광산의 62%를 차지(세계 2위)하고 있으며 그 다음으로 신장(新疆,11.6%), 윈난(云南,8.9%), 지린(吉林,4.4%), 후베이(湖北,3.4%), 쓰촨(四川,3.3%) 순이다. 중국 내 3대 니켈 광산으로는 간쑤성 진촨 니켈광산(甘肃金川镍矿), 신장자치구 카라통 니켈광산(新疆喀拉通克镍矿)과 황산 니켈광산(新疆哈密黄山黄山镍矿)이며 주요 생산기업은 간쑤성 진촨그룹(金川集团), 지린성 지엔니켈(吉林吉恩镍业), 신장자치구 비철금속공업(新疆有色金属工业)이 있다.

< 중국 니켈 광산 분포도 >

자료원 : 금속백과(金屬百科)

윈난성 내 니켈 가공기업으로는 위시(玉溪)시 윈시 위엔장 니켈(玉溪云锡元江镍业)과 쥐칭(曲靖)시 윈난 티엔가오 니켈(曲靖云南曲靖天高镍业)이 있으며, 특히 위시(玉溪)시는 약 53만톤 규모의 니켈 광석 매장량으로 전국 2위를 차지하고 있어 2022년 2월에 [위시시 14.5공업증대실시방안]를 공표하며 향후 적극적인 협력 프로젝트를 설계하고 니켈 광산 - 니켈 철 - 스테인리스 산업 체인을 형성해 윈난성 대표 비철금속 산업 클러스터를 구축하는데 노력하고 있다.

⑤ 황린(黄磷)

중국의 황린 주요 생산분포는 윈난성(45%), 쓰촨성(23%), 구이조우성(21%), 후베이성(11%)에 분포하고 있으며 2021년 기준 생산능력은 139만톤, 생산량은 68.9만톤에 이르고 있다. 주로 농약, 비료, 의료시약, 신소재 등에 활용되어 대다수 중국 내에서 생산함과 동시에 소비를 하고 있어 수출은 2021년 기준 100톤가량이다. 윈난성 내 주요 생산기업은 윈난성 쉬엔웨이(云南宣威磷电), 쓰촨성 촨토우 화학(四川川投化学工业), 구이조우성 웽푸황린(贵州瓮安县瓮福黄磷)이다.

중국의 광물 수출정책

중국의 희소 광물은 주로 희토류, 텅스텐, 안티몬, 주석, 몰리브덴, 인듐, 게르마늄, 갈륨 등을 포함하는데 중국 정부의 희소광물에 대한 무역정책은 수출환급정책 시행에서 수출환급금 폐지, 허가관리, 할당량관리, 수출관세 부과, 수출관세 철폐, 수출쿼터 철폐로 많은 변화를 겪었으며, 그 중 2000년과 2015년을 시점으로 수출장려형 무역정책에서 수출통제형 무역정책으로, 다시 개방형 무역정책으로 두 번의 근본적인 변화가 나타났다.

1980년 '수출허가제도에 관한 잠정조치'에는 수출허가 관리를 실시하는 129개 제품이 명시돼 있는데, 이 중 금속광산품은 강재, 선철, 구리, 알루미늄, 납, 아연 등 25개 품목을 포함하고 있으며, 8개 희소광산품종, 즉 크롬광, 수은, 코발트, 비스무트, 주석, 몰리브덴, 텅스텐, 흑연을 포함하고 있으며, 이 정책은 해당 기업이 수출허가증을 신청하도록 요구하고 있다.

1985년 대외무역경제협력부는 수출허가 상품을 3단계로 구분해 관리하며 1단계는 경제무역부의 비준과 발급, 2단계는 경제무역부 항만특파원사무소에서 발급, 3단계는 성, 자치구, 직할시 및 국가별도계획시 경제무역청에서 발급했다. 이 중 텅스텐은 1급 관리 품목으로, 안티몬, 주석, 코발트, 비스무트, 몰리브덴, 크롬, 흑연, 수은, 희토류는 3급 관리 품목으로 분류됐다.

21세기에 들어서며 희소광물에 대한 무역정책은 수출장려에서 계획수출로 전환됐고, 2000년부터 희소광물의 수출에 대한 제한조치를 취하기 시작하며 수출할당관리, 수출환급금 철폐, 수출관세 부과, 시장접근 문턱 제고, 외국인투자 제한 등 일련의 정책을 잇달아 내놓았다. 희토류 금속광, 희토류 금속, 산화 희토류, 희토류 염류, 희토류 영구자석, 텅스텐, 텅스텐 모래, 2차 텅스텐산 암모늄, 메타인산 암모늄, 삼산화텅스텐, 청색 텅스텐, 텅스텐산 및 염류, 텅스텐 분말 및 제품, 안티몬 모래, 산화 안티몬, 안티몬 합금 및 안티몬 제품, 주석 광산 모래, 주석 및 주석 합금, 인듐, 몰리브덴, 몰리브덴 분말, 몰리브덴 제품 등이 주로 포함된다.

2015년 이후 WTO가 중국의 희토류, 텅스텐, 몰리브덴 수출규제 조치를 제소하는 최종 결정을 내림에 따라 10년 넘게 끌어온 수출쿼터 제한과 수출관세제도가 없어지고 희토류, 텅스텐, 몰리브덴 등의 수출쿼터 관리가 없어졌고 2019년부터 중국은 희토류 수출관세를 다시 올렸다. 2020년 12월부터 중국은 유리한 전략 광물 자원의 수출 통제를 강화하기 위해 '수출 통제법'을 발효시켰다.

이에 2021년 12월에 해관총서 및 상무부에서는 [수출허가증관리화물목록(2022년)/出口许可证管理货物目录(2022年)]를 공고하며 천연모래(표준모래 포함), 알루미나, 인광석, 마그네슘모래, 활석(분말), 형석(불소석), 희토류, 주석 및 주석제품, 텅스텐 및 텅스텐제품, 몰리브덴 및 몰리브덴제품, 안티몬 및 안티몬제품, 황산이나트륨, 탄화규소, 백은, 백금, 인듐 및 인듐제품 등 총 44종에 대해 상무부와 상무부가 위탁한 성급 지방 부서에서 신청을 접수하고 수출허가 검토를 진행해 조건에 부합하는 신청자에서 수출허가증을 발급한다고 명시하고 있다.

시사점

전 세계 대표 광물자원 보유국 중국은 자국의 이익을 위해 미국의 대중 수출 규제 강화 등에 맞서 다양한 형태로 법적·제도적 장치를 마련하는데 속도를 내고 있다. 특히 반도체 등 신소재 산업에 활용되고 있어 세계적인 이슈가 되고 있는 희토류(稀土類) 등의 희귀광물은 각 국의 경제 기반을 뒤흔들 정도로 자원의 독점과 예속화를 강화하고 있다. 이는 첨단기술 산업과 군수 산업에 절대적인 필수자원으로 최근 들어 중국은 이들 자원을 무기로 내세워 세계 경제에 영향력을 행사하는 한편, 중국에 대한 견제와 무역 규제에 맞서고 있다.

이에 중국의 전략 물자와 과학기술에 대한 수출 통제는 한국의 미래 산업 발전에 있어 뗄레야 뗄 수 없는 연관 고리가 있어 기초 원재료이든 이를 가공한 1차 가공 소재이든 그와 연관된 2차 가공 신소재이든 그 품목 하나 하나의 생산 및 수출 동향 그리고 지역적 연관성 등을 상시 학습할 필요가 있다.

중국 광물산업의 종합적인 분포도와 산업 체인을 보면 중국 서남부(쓰촨성, 윈난성, 구이조우성), 서북부(간쑤성, 닝샤자치구), 북부(내몽고자치구)에서 채굴되는 광물 원재료가 현지 기업에서 1차 가공과 함께 중남부(장쑤성, 광둥성, 장시성)을 중심으로 한 2차 가공의 형태로 국내에서 소비되거나 해외로 수출되는 경향을 알 수 있어 이러한 측면에서도 중국 서부지역에 있는 쓰촨성과 윈난성은 중국 광물 산업에 있어 주요한 시사점을 의미하고 있다.

자료: 중국 상무부, 해관총서, 쓰촨성 인민정부, 윈난성 인민정부, 쓰촨성 광업협회, 윈난성 광업협회, 쓰위산업연구원(思瀚产业研究院), 중국유색금속공업협회(中国有色金属工业协会), 한국광해광업공단, KOTRA 청두 무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 서부지역 광물산업의 이해)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국 주요 자원의 보고(寶庫), 장시성(江西省)

중국 2022-09-28

-

2

슬기로운 노후생활을 꿈꾸는 중국 스마트 양로(养老) 산업 트렌드

중국 2022-12-08

-

3

실리콘화학 공업사슬의 핵심원재료 : 중국 실리콘메탈 생산 동향은?

중국 2022-07-26

-

4

중국 이산화티타늄 산업 발전 동향

중국 2022-09-20

-

5

고물가시대, 프랑스 친환경 중고시장이 뜬다

프랑스 2022-12-08

-

6

유럽사람들이 ‘김·미역’에 주목하는 이유

벨기에 2022-12-08

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11