-

실리콘화학 공업사슬의 핵심원재료 : 중국 실리콘메탈 생산 동향은?

- 트렌드

- 중국

- 상하이무역관

- 2022-07-26

- 출처 : KOTRA

-

중국, 2021년 기준 전세계 실리콘메탈 생산량의 약 70% 비중

전력 요금이 실리콘메탈 생산원가 최다 비중 차지 → 중국내 전력발전, 원자재 수급 동향에 따라 실리콘메탈 가격 변동 가능

하위 산업(태양광, 전자산업계) 수요 증가로, 관련 원자재 수급 대책 마련 필수

실리콘메탈 소개

실리콘메탈이란, 회색의, 광택이 나는 반전도성 금속으로 철강, 태양광전지, 마이크로칩(반도체칩) 등을 제조하는데 주로 사용되는 핵심 기초 소재다. 규소(실리콘, Silicon)는 지각(Earth's crust)에서 산소(oxygen) 다음으로 많은 원소로, 전 지구지각 무게의 약 30 퍼센트는 실리콘에서 기인한다고 볼 수 있을 정도로 흔한 원소로 분류된다.

<실리콘메탈>

[자료: Madeinchina]

실리콘이 최초로 상용화된 사례는 19세기 중반부터 페로실리콘의 형태로 생산이 이루어지면서였다. 페로실리콘이 산업용으로 생산되면서, 철의 연성을 향상시키고 강철의 탈산화하는 데 있어 실리콘의 중요성이 커졌다. 20세기초 전기 아크로가 개발되면서 강철 생산량뿐만 아니라 철 규소 생산량도 함께 증가했다. 1903년 독일, 프랑스, 오스트리아에서 철 합금을 전문으로한 생산기업이 운영을 시작했고, 1907년 미국 최초의 상업용 실리콘 공장이 세워졌다. 그리고 1907년, 최초의 발광 다이오드(LED)가 실리콘 카바이드 결정에 전압을 인가하여 생산된 이후, 1930년대에 이르기까지 실리콘의 사용은 실란(Silanes)과 실리콘(Silicones)을 포함한 새로운 화학제품의 개발과 함께 크게 증가했다. 현대인의 생활 속에서 필수품인 전자제품의 성장 과정은 이와 같이 실리콘의 상용화 과정과 불가분의 관계가 있다.

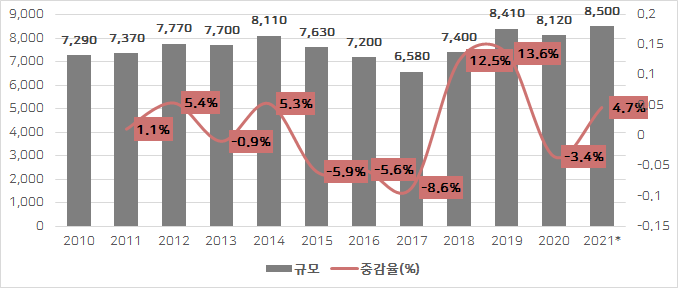

<글로벌 실리콘(Silicon) 생산량 및 증감률>

(단위: 1,000 metric tons)

[자료: US Geological Survey]

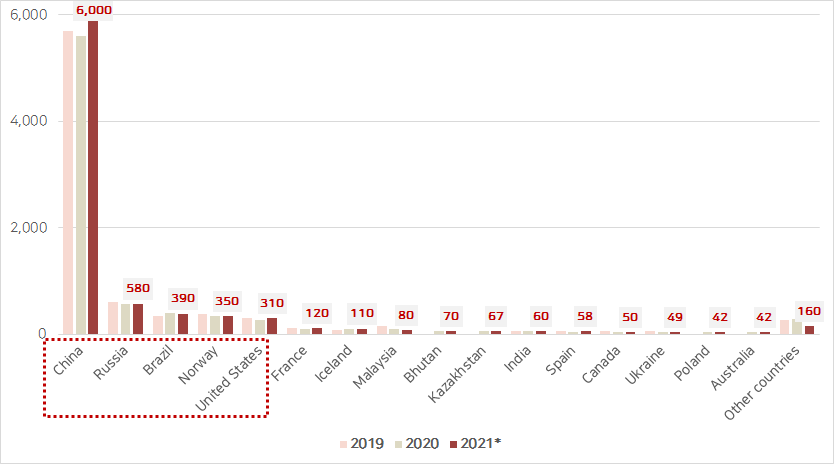

기초 광물인 실리콘은 생산 과정을 통해 페로실리콘과 실리콘메탈으로 구분하여 제조된다. 기초 원소인 실리콘 함량 비중으로 볼 때 2021년 기준 페로실리콘 생산이 전체의 70% 비중을 차지했다(미국 제외). 페로실리콘 생산 상위 국가는 중국, 러시아, 노르웨이다.

실리콘메탈의 경우, 주요 생산국은 중국, 브라질, 노르웨이로, 이 중 중국이 2021년 기준 전세계 실리콘메탈 생산량의 약 70%를 차지했다. 실리콘 함량을 기준해서 볼 때, 전세계 실리콘 소재 생산량은 2020년 대비 약 5% 증가한 것으로 추산되고 있다. 이는 2021년도 전세계 코로나19 회복세와 수요 증가로 인한 철강 생산이 2020년 생산 대비 늘어난 것에 기인한다.

<실리콘 생산 주요 국가>

(단위: 1,000 metric tons)

[자료: US Geological Survey]

중국의 실리콘메탈 생산능력 및 생산량

중국은 세계 제1의 실리콘메탈 생산국으로 자리하고 있다. 중국의 실리콘메탈 생산능력 및 생산량은 모두 70% 비중 이상을 차지하며, 2021년 전 세계 실리콘메탈 생산능력은 662만 톤, 중국 실리콘메탈 생산능력은 498만 톤으로 전 세계 생산능력의 75%를 차지했다. 중국의 실리콘메탈 생산능력 한계치 변화는 전세계 실리콘메탈 공급망에 현저한 영향을 미칠 수 있는 수준이다. 2021년 전 세계 실리콘메탈 생산량은 총 377만 톤이며 중국은 291만 톤을 생산해 전체 비중의 77%를 차지했다. 2021년 세계적인 탄소 중립 움직임 하에 전반적인 글로벌 생산은 감소하는 추세를 보였지만 여전히 하위 산업(태양광, 전자산업계) 수요가 좋아 중국의 주도로 하여 전체 가동률은 증가한 것을 확인할 수 있다.

<실리콘메탈 전세계 및 중국 생산 현황>

(단위: 만 톤, %)구분

2014년

2015년

2016년

2017년

2018년

2019년

2020년

2021년

생산능력

글로벌

531

613.8

609.1

674.1

695.6

639.4

649.9

662

중국

411

488.8

484.1

544.1

562.6

506.4

516.9

498

기타

120

125

125

130

133

133

133

164

중국 점유율

77%

80%

79%

81%

81%

79%

80%

75%

생산량

글로벌

251

304

323

338.1

371.9

314.5

299.9

377

중국

169

215

225

241.1

266.9

223.5

219.9

291

기타

82

89

98

97

105

91

80

86

중국 점유율

67%

71%

70%

71%

72%

71%

73%

77%

가동률

글로벌

47%

50%

53%

50%

53%

49%

46%

57%

중국

41%

44%

46%

44%

47%

44%

43%

58%

기타

68%

71%

78%

75%

79%

68%

60%

52%

[자료: 중국비철금속공업협회, BAIINFO]

참고로 생산능력과 실제 생산량 간 차이가 발생하는 원인으로는, 원가, 환경적 요인을 들 수 있다. 예를 들어 중국의 경우 실리콘메탈 생산능력은 여유가 충분하지만, 원가·환경적 요인으로 가동률은 50% + 수준으로 유지되고 있다. 중국의 주요 생산지역의 지리적 특성으로 인해 전력 사용량과 계절 생산에 비교적 큰 영향을 받으며, 최근 들어서 환경적 이슈가 대두되면서, 고(高)에너지, 이산화탄소 고배출 산업인 실리콘메탈 생산은 생산능력 풀가동으로 이어지지 않으며, 제한이 있는 것으로 분석된다.

중국 실리콘메탈 산업 생산 특징

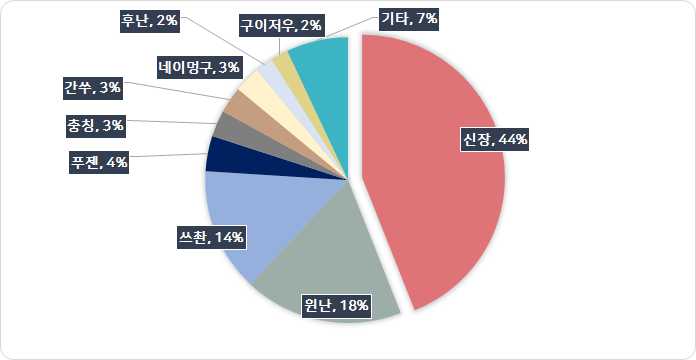

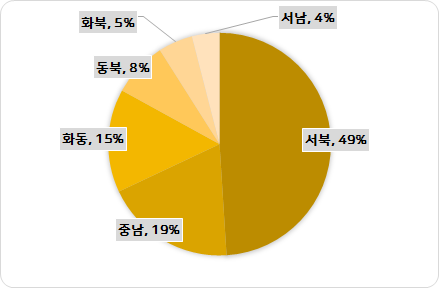

중국 실리콘메탈 산업의 지역성이 매우 강하며, 대신 업체 생산 집중도는 그리 높지 않은 편이다. 실리콘메탈 생산지는 주로 중국의 서남·서북 지역의 신장·윈난·쓰촨 등 3개 지역으로, 기타 원료가 풍부하거나 전력 비용이 낮은 지역에 집중되어 있고, 해당 지역의 총 생산량이 전체 생산량의 76% 비중을 차지한다. 가장 큰 비중을 차지하는 신장 지역은 저렴한 석탄 원료 공급이 가능해, 연내 가동률을 안정적으로 유지할 수 있고, 또 윈난(雲南)·쓰촨(四川) 등 수력자원이 풍부한 지역은 계절적 요인으로 인해 생산능력에 영향을 받게 된다. 수력발전에 의존하기 때문에, 집중 장마철인 펑수이(豊水期·매년 5~11월) 기간에는 생산량이 늘어나고, 건기(갈수기)에는 감산하는 등 양상을 보이고 있다.

<중국 실리콘메탈 생산량 지역별 분포 현황 (2021년 기준)>

[자료: BAIINFO]

반면 업체별로 산업 집중도로 볼 때는, 생산능력 상위 10위 기업이 차지하는 비중은 28% 비중에 불과하고, 업체별로도 주로 작은 규모의 생산 용량을 가지고 있다.

<2021년 중국 실리콘메탈 생산능력 업체별 분포 현황 >

(단위: 톤)연번 기업명(영문) 기업명(중문) 생산능력 유효 생산능력 전체 대비 유효 생산능력 1 Hoshine 合盛硅业(鄯善) 400,000 350,000 7% 2 Xinjiang xibu Hoshine 新疆西部合盛硅业 350,000 350,000 7% 3 Easthope 昌吉吉盛 244,800 187,000 4% 4 Hong Sheng Jin Meng Mining Industry 宏盛锦盟 113,400 113,000 2% 5 Xinjiang Jinxin Silicon 晶鑫硅业 99,360 99,000 2% 6 Sichuan Leshan XINHEDIANLI Zhonghekaifa Co. 鑫河电力 99,000 99,000 2% 7 Yunnan Yongchang Silicon 永昌硅业 99,000 99,000 2% 8 Bluestar Chemchina 蓝星硅材料 64,800 65,000 1% 9 Sanxin Silicon 三新硅业 64,800 65,000 1% 10 Zhonggui Tech 中硅科技 64,080 64,000 1% 상위 10위 기업 합계

1,599,240 1,491,000 28% 총 합계

3,775,680 3,796,140 72% [자료: BAIINFO]

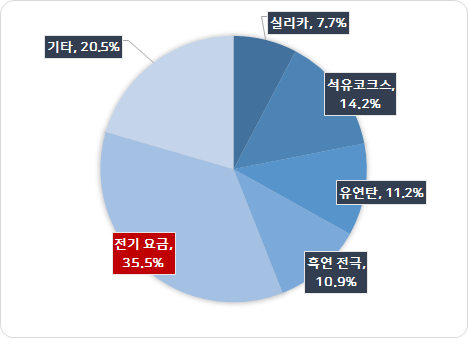

중국 실리콘메탈 주요 생산 원가 구성 : 전력 요금이 전체 원가의 36%로 가장 높은 비중 차지

톤당 실리콘메탈 생산에는 실리카 2.7-3t, 석유코크스 0.6t, 정탄 1.5t, 나무 0.3t, 흑연전극 0.08t이 필요하다. 동시에 약 13,000kWh의 전력을 소비해야 한다. 원가 비중으로 보면 전력요금이 총 원가에서 차지하는 비중이 가장 크다. 2022년초 기준 톤당 실리콘메탈 생산시 5,200위안의 전력비용이 소요되었으며 이는 전체 원가의 36%를 차지한 것으로 나타났다. 기타 원가요소인 탄소환원제(석유코크스, 유연탄, 목탄, 나무조각)의 합계 원가는 톤당 3,700위안으로 25%의 비중을 차지하고, 주요 원료인 실리카 원가는 8%에 불과했다. 단, 공정 과정에 따라 (환원제 첨가 종류와 배합비율이 다른 경우) 원가 비중은 다소 차이가 있을 수 있다.

<실리콘메탈 원가 구성 (2022년 기준)>

[자료: 광저우선물거래소]

① 전력 요금: 중국 실리콘메탈의 생산은 주로 신장·윈난·쓰촨 지역에 집중되어 있고, 이는 전력 생산요금이 저렴한 지역이기 때문이다. 신장 지역의 생산은 화력발전을 위주로 하여 연내 비교적 안정적이지만 서남 지역의 생산은 수력(水力) 발전 위주로 전기요금은 갈수기·평수기·풍수기의 계절영향을 받는다. 조사 결과에 따르면 갈수기에는 전기 요금이 20% 상승하며, 반면 풍수기에는 15% 감소하여, 시기에 따라 전력요금(원가) 차이가 발생할 수 있다. 현재 공업용 실리콘의 주류 제련코스는 '탄소열환원법'으로 석유코크스, 숯, 나무조각, 저회탄 등을 환원제로 하고 있으며 실리카(또는 석영)는 전기로에서 고온 제련을 거쳐 실리콘메탈을 형성하게 된다. 이 환원 과정에 있어, 지속적으로 고온을 유지해야 하기 때문에 생산과정의 전력 소모량이 많고, 실리콘메탈 제련 1톤당 약 12,000kWh의 전력을 소모한다고 알려져있다. 전력 가격 0.4위안/kWh로 가정시, 공업용 실리콘의 합성 원가는 13,311위안/톤 내외이며 전기료 원가는 30% 이상의 비중을 차지한다. 이에 전력 가격은 공업용 실리콘 원가에 가장 큰 영향을 미친다. 현재 해외 에너지 가격이 계속 높은 수준을 유지하고 있는 와중에, 상대적으로 저렴한 중국의 전력발전 생산 원가로 인해 중국 기업의 원가 우위가 뚜렷한 편이다. 이는 중국이 글로벌 실리콘메탈의 약 70% 이상을 생산하고 있는 배경이 되기도 한다.

② 실리카: 실리콘은 지각에서 자원이 매우 풍부하여 산소 다음으로 많다. 이산화규소나 규산염 형식으로 암석, 모래, 흙먼지 형태로 존재한다. 순도가 가장 높은 실리콘 광석을 실리카로 분류하며, 중국은 이와 같은 실리콘 광석자원이 풍부하고 종류가 많은 편이다. 중국의 총 보유 광석 매장량은 40억 톤을 초과하나, 품질 수준은 낮은 편이라고 한다. 고품질 백석영은 중국 실리콘 광석 자원의 0.93%에 불과하며, 실리카의 품질은 실리콘메탈 생산품질에 직접적인 영향을 미친다. 중국 실리카 생산지는 주로 서북지방 지역에 집중되어 있으며 광산 31곳, 매장량 총 19.1억 톤을 보유하고 있으며 중국 전체 광석 매장량의 49%에 해당된다. 실리카의 가격은 비교적 안정적이지만, 지역 간에는 일정한 차이가 있다.

<중국 실리카 지역별 분포 현황>

[자료: 광저우선물거래소]

<중국 주요생산 지역별 실리카 가격 동향

(단위: 위안/톤)>

[자료: BAIINFO]

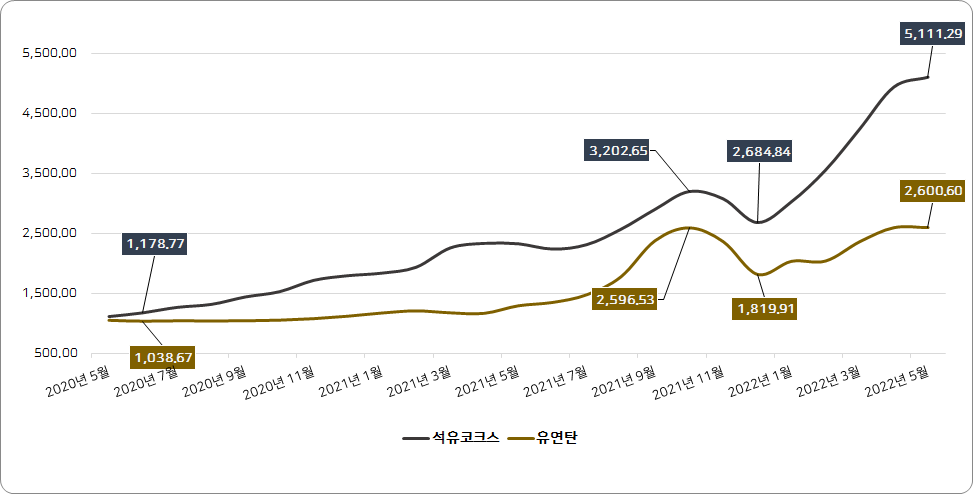

③ 탄소 환원제: 석유코크스는 주로 석유화학공장의 4B 코크스를 사용하며, 신장 지역 소재 기업 기준으로 톤당 실리콘메탈 생산 시 0.6t 석유코크스가 소비된다고 한다. 사용되는 유연탄의 기준스펙은 비교적 까다로운 편으로, 주로 철 함유 0.2% 이하, 알루미늄 함유 0.8% 이하, 칼슘 0.5% 이하, 전회(全灰) 5, 점도 80, 휘발 37-40, Y 값 13, 코커스 7, 고정탄 58, 열카(热) 7500로 제한된다.중국 석유코크스의 가격은 2021년부터 상승세를 타고, 2022년초부터 큰 폭으로 상승하고 있다.

<중국 석유코크스·유연탄 월별 가격 동향>

(단위: 위안/톤)

[자료: BAIINFO]

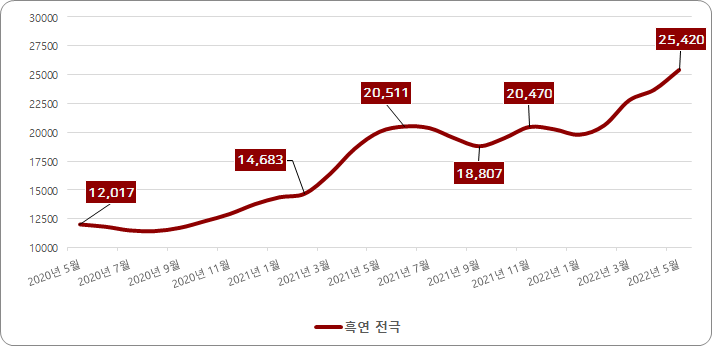

④흑연 전극: 실리콘메탈 생산시 전류 밀도가 높은 광열전로를 위해 흑연 전극이 소요된다.

<중국 흑연 전극 월별 가격 동향>

(단위: 위안/톤)

[자료: BAIINFO]

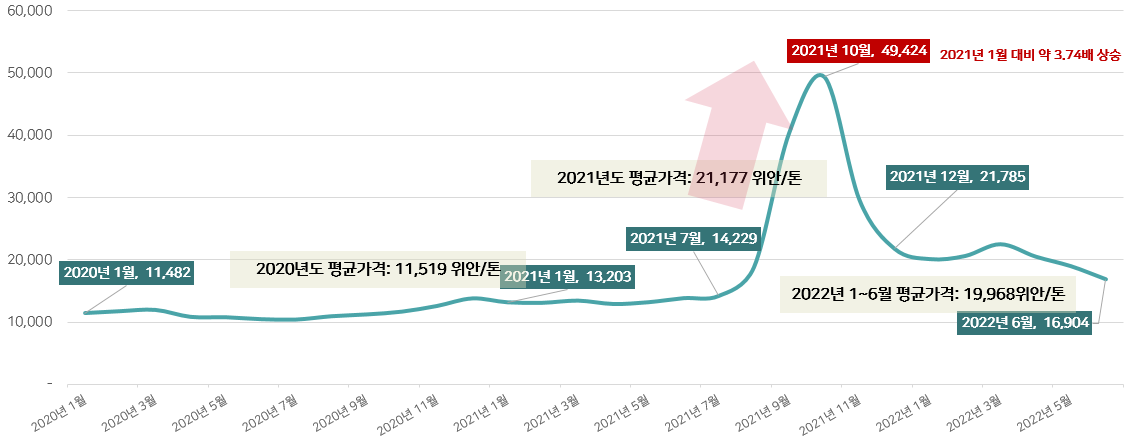

중국 실리콘메탈 가격 동향

상기와 같이 실리콘메탈을 생산하는데 구성되는 원가 비중은 전력요금, 흑연전극, 유연탄, 실리카 순이며, 이 원재료 가격 변화에 따라 실리콘메탈 가격도 비교적 큰 영향을 받게 된다. 2020년까지만 해도 연 평균 가격 11,519위안/톤이던 중국의 실리콘메탈 가격은 2021년초부터 급격히 상승하기 시작했다. 이는 2021년 있었던 중국의 <에너지 소비 강도 및 총량 이중제어 개선계획>에 의거, 석탄과 전력제한 사태가 벌어져 생산원가 중 전력 이용이 가장 큰 실리콘메탈 산업의 공급 측면에 부정적인 영향을 미친 것으로 보인다. 또 석탄, 원유 등 글로벌 원자재 가격의 상승세도 실리콘메탈 생산원가의 지속적 상승으로 이어지고 있다.

<중국 실리콘메탈 평균가격 변화 추이>

(단위: 위안/톤)

[자료: BAIINFO]

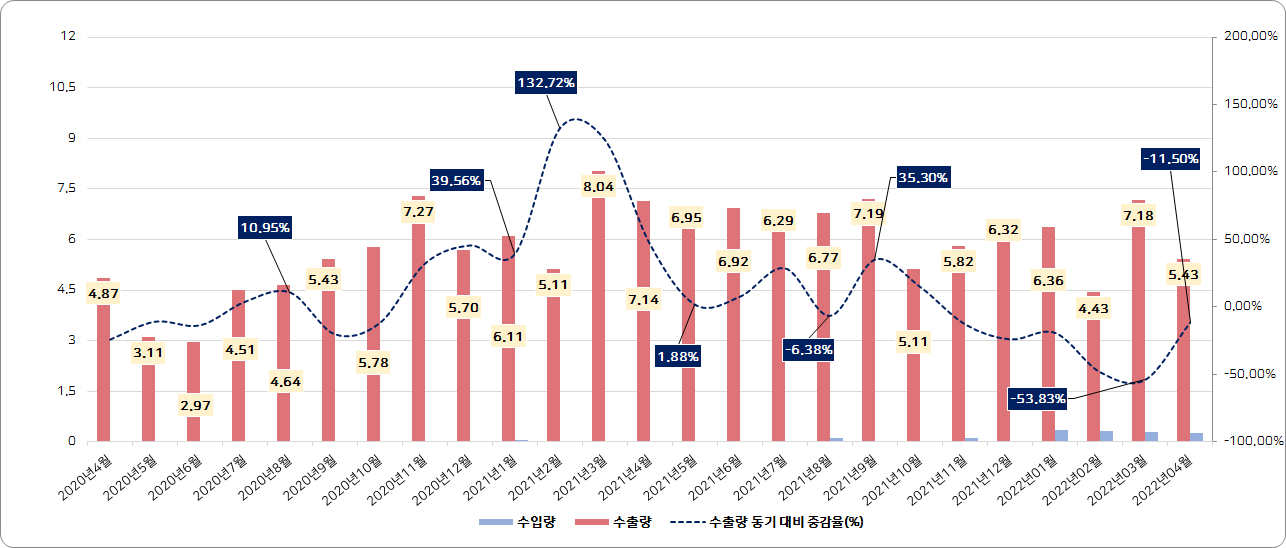

중국 실리콘메탈 수출입 동향 : 중국은 전세계 실리콘메탈 수출량 1위

중국의 실리콘메탈은 연간 수출 규모 약 60만~80만 톤으로 중국 전체 생산량의 약 30%의 비중을 차지하며, 해외 실리콘메탈 수요의 40% 비중이다. 최근 5년간 중국 자체적인 내수 수요가 크게 늘어났고, 2020년부 코로나19 영향으로 수출 비중은 다소 낮아졌으나, 2021년부터 해외 코로나19 호전, 경기회복 전망으로 수출 비중은 반등했다.

<중국 실리콘메탈 월별 수출입 현황>

(단위: 만 톤, %)

[자료: BAIINFO]

유럽과 미국은 1990년대부터 중국의 실리콘메탈에 반덤핑 관세를 부과하고 있고, 이러한 배경으로 중국의 실리콘메탈 수출 대상국은 주로 아시아의 일본, 한국, 인도가 주요 수출국이다.

<중국 실리콘메탈 수출 대상국별 수출 현황>

(단위: 만 톤, %)구분

2014

2015

2016

2017

2018

2019

2020

2025E

일본

15.9

16.8

15.5

18.7

20.1

16.5

13.0

10.0

한국

17.9

15.0

13.5

14.7

13.4

11.6

7.0

5.0

아시아 (한국·일본 제외)

29.7

21.3

20.5

27.9

28.2

27.0

25.0

15.0

유럽

17.2

17.5

11.1

14.9

13.9

9.6

10.0

15.0

기타

6.4

6.9

7.6

6.5

5.9

4.8

5.0

5.0

합계

87.1

77.5

68.2

82.7

81.5

69.5

60.0

50.0

해외 수요 대비

55.8%

44.5%

37.7%

44.5%

43.1%

40.1%

37.5%

33.3%

중국 내 생산량 대비

51.2%

39.7%

32.5%

37.6%

34.0%

31.6%

26.0%

17.2%

[자료: BAIINFO]

중국 실리콘메탈(HS CODE 2804690000)의 세부 국가별 수출 현황을 보면 일본으로 수출이 가장 많으며, 다음으로 한국 순이다.

<중국 실리콘메탈(A) 주요 수출 대상국>

(단위: 톤, %)순위

수출대상국

수출량(톤)

수출시장 점유율(%)

증감율(%) 2021.1~10/2020.1~10

2019

2020

2021.1~10

2019

2020

2021.1~10

전세계

692,006

618,269

656,444

100%

100%

100%

34%

1

일본

164,623

153,686

153,770

24%

25%

23%

29%

2

한국

116,230

81,135

78,189

17%

13%

12%

22%

3

태국

50,029

57,607

57,916

7%

9%

9%

23%

4

인도

51,841

51,377

52,144

7%

8%

8%

31%

5

아랍에미리트

47,097

28,728

46,575

7%

5%

7%

111%

6

말레이시아

38,816

44,066

46,322

6%

7%

7%

46%

7

네덜란드

27,384

22,811

31,836

4%

4%

5%

71%

8

러시아

7,780

23,955

31,633

1%

4%

5%

65%

9

멕시코

27,318

23,157

21,331

4%

4%

3%

21%

10

바레인

17,108

10,543

18,147

2%

2%

3%

109%

[자료: GTA]

주*: GTA내 HS CODE 2804690000로 중국의 對세계 수출현황 2021년 10월 이후 데이터 없음

<한국의 對中 실리콘메탈(A) 수입 현황>

(단위: 톤,%)HS Code

품목

전세계

대중국

중국수입비중(%)

2019

2020

2021

2022년 1~5월

2019

2020

2021

2022년 1~5월

2019

2020

2021

2022년 1~5월

2804690000

실리콘메탈

118,769

86,479

89,542

35,142

110,023

84,068

87,492

33,998

93%

97%

98%

97%

[자료: GTA]

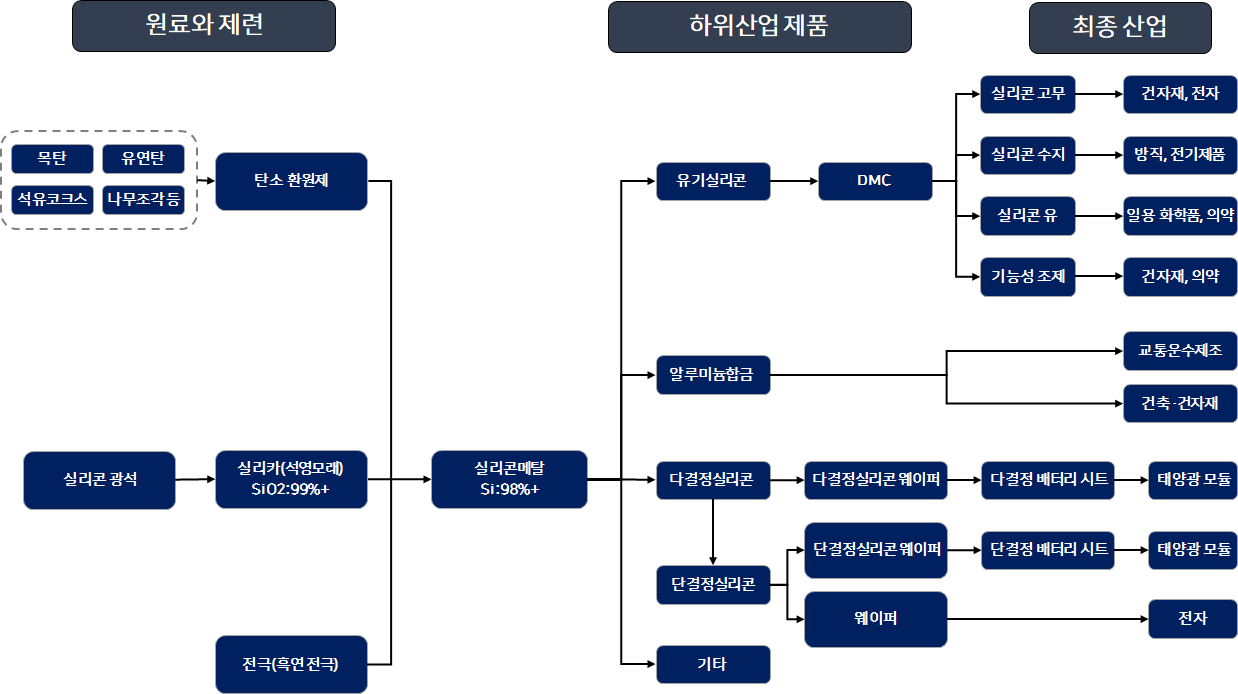

수요 : 실리콘메탈 산업 공급사슬

실리콘메탈은 유기실리콘, 폴리실리콘, 알루미늄합금의 원재료로 사용되며, 각 소재는 반도체·태양광· 자동차·섬유·화장품 등 다양한 산업에 활용되고 있다.

<실리콘메탈 산업망>

[자료: 중신증권]

< 실리콘메탈을 원료로 사용하는 하위업종과 비중 >

분류

사용량

비중(2021년 기준)

사용형태

응용제품

폴리실리콘

62.1만t

30.28%

파우더

반도체, 태양광

유기실리콘

78 만t

38.03%

LUMP

섬유유연제, 제포제, 항박테리아처리제, 밀폐제, 윤활제, 도료합성고무, 잔자산업용 실리콘웨이퍼, 화장품, 광택제 등

합금

55 만t

26.82%

파우더

알루미늄 합금, 철강합금

[자료: BAIINFO, KOTRA 상하이 정리]

주*: 2021년까지 중국의 폴리실리콘에 사용된 실리콘메탈은 약 62.1만t 규모, 총 중국내 소비량의 30.28% 비중. 2025년까지 폴리실리콘용 금속실리콘의 소요량 약 196만톤, CAGR 24%로 국내 소비의 49% 비중 차지할 것으로 전망

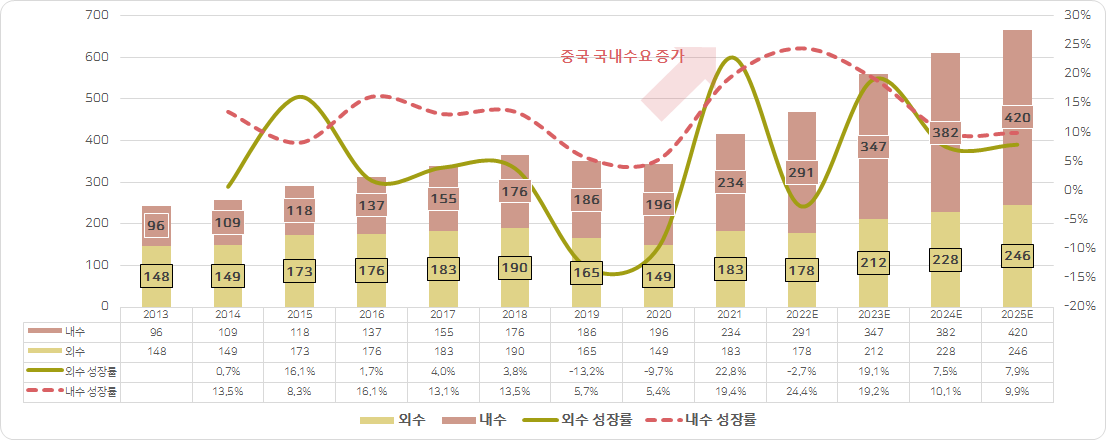

2013~2021년 기간, 하위 산업 유기실리콘의 산업 침투율 상승과, 폴리실리콘(광전지 산업)의 고속 성장에 힘입어 전세계 실리콘메탈 수요는 2013년 244만톤에서 2021년 417만 톤으로 연평균 6.9%의 연평균 복합성장률을 보였다. 2021~2025년에는 전세계 실리콘메탈 산업의 수요 상승으로, 2025년에 이르면 소비 규모 약 666만 톤으로 연평균성장률 12%을 시현할 것으로 예상된다. 중국의 내수 수요는 고속으로 성장 중인 중국의 태양광 산업과 유기실리콘 산업으로 말미암아 향후 2025년까지 큰 폭으로 증가할 것으로 전망된다.

<중국 실리콘메탈 연도별 소비(외수,내수) 동향>

(단위: 만 톤, %)

[자료: 광저우선물거래소]

중국 실리콘메탈 정책적 통제 및 생산력 전망

중국은 실리콘메탈의 최대 생산국으로, 중국 내 수출입 정책 변화는 글로벌 공급망에 지대한 영향을 미치게 된다. 현재까지 명시적인 공식 수출규제 사항은 발견된 바 없으나, 단, 전력생산, 글로벌 원자재 가격 인상 등 여러 제한 사항으로 인한 중국 내 생산의 영향요인은 향후 공급망 이슈로 모니터링해야하는 부분이다. 최근 몇 년 동안, 중국은 탄소중립 목표를 달성하기 위해, 고에너지 소비 산업과 탄소배출이 높은 사양산업 구조적 전환을 추진하고 있다. 여기서 실리콘메탈 생산은 비교적 고에너지를 소비하는 산업종으로, 생산 원가의 상당 부분이 전력발전에 의존한다. 예를 들어 2021년에는 중국의 <에너지 소비 강도 및 총량 이중제어 개선계획>에 따라, 석탄과 전력을 이용하여 생산하는 실리콘메탈 산업은 큰 영향을 받았다. 2021년 9월, 국가발전개혁위원회는 고에너지 소비, 오염물질 배출 산업에 대한 통제 강화를 시사했고, 에너지 소비목표 달성 요건을 충족하지 못하는 지역은 신규 고에너지 프로젝트의 승인이 연기되거나 동등한 수준의 대체 감소 필요하게 되어, 이에 생산 단계에서 전력사용량이 많은 실리콘 상류 산업계에 부정적인 영향요인으로 자리했다.

실리콘메탈 최대 생산 지역인 신장에서는 지난 2017년 8월 ‘시진핑 주석의 '3고(高) 프로젝트 신장 진입 엄금’지시에 따라 <실리콘 기반 신소재 산업의 건전한 발전을 위한 실천 의견>을 발표하고 신장의 실리콘메탈 생산능력을 200만t 이내로 억제할 것이 제안된 바 있다. 2022년 1월 기준, 신장 지역의 실리콘메탈의 유효 생산능력은 155만 5000 톤이다. 윈난 지역도 2017년 12월 <수력·전기·실리콘 가공 일체화 산업의 발전에 관한 실시 의견>을 제정하여 2020년까지 실리콘메탈의 총 생산능력을 130만 톤 이내로 억제하고, 신규(개·확장) 실리콘메탈 프로젝트에서는 일률적으로 생산능력의 감량 치환을 실시할 것을 제의한 바 있다. 2022년 1월 기준, 윈난 실리콘메탈의 유효 생산능력은 113만 3000t이다. 저탄소 재생 가능 에너지로의 글로벌 경제 구조 전환은 이미 일반적인 추세이며, 태양광, 신에너지차 및 기타 산업의 핵심 원료인 실리콘메탈의 수요 또한 지속 증가할 것이다. 이에 중국의 실리콘메탈 생산능력이 크게 증가할 것으로 예상되지만, 원가상승, 고에너지배출 산업 제한 등 제한 요인으로 인해 전체 생산의 큰 폭 상승으로 이어지지 않을 것으로 전망된다.

시사점 및 전망

화타이증권 Lijing 연구원은 "18세기 석탄의 사용으로 1차 산업혁명(증기시대)이 일어났고, 19세기 석유의 대량 활용과 함께 2차 산업혁명(이른바 전력의 시대)에 돌입됐으며, 이제 3차 산업혁명은 '실리콘'의 시대일 것"이라며, "전세계적으로 전기차, 에너지저장(ESS) 분야의 급속한 발전과 함께, 향후 실리콘 탄소음극재는 전력전지, 에너지저장 전지의 주류 음극재로 자리하게 될 것으로, 이에 따라 보수적으로 보아도 2030-2035년 동안 실리콘 탄소 음극 분야에서 산업용 실리콘의 연평균 사용량은 50만톤을 초과할 것으로 예상된다"고 분석한 바 있다. 실제로 향후 10~20년은 중국 실리콘 산업의 큰 발전 기간이 될 것으로 보이며, 중국의 실리콘산업네트워크 지부의 예측에 따르면, 2025년까지 중국의 산업용 실리콘 수요는 325만 톤으로 2021년(130만 톤)대비 배 이상 증가할 것이라는 전망이다.

중국은 세계 제1의 실리콘메탈 생산국으로, 중국의 실리콘메탈 생산능력 및 생산량은 모두 70% 비중 이상을 차지한다. 중국의 전면적인 에너지구조 전환 방향(*양고(两高)산업 제한 등)은 향후 고에너지배출 산업으로 분류되는 실리콘메탈 전체 생산능력에 제한 요인으로 자리할 것으로 보이며, 이는 전세계 실리콘메탈 공급망에 현저한 영향을 미칠 가능성이 있다. 실리콘메탈을 소재로 활용하는 유기실리콘 및 폴리실리콘(광전지 산업) 업계의 고속 성장에 실리콘메탈 수요는 앞으로 더욱 증가할 것으로 예상되며, 앞으로의 실리콘메탈 관련 글로벌 수급 현황, 중국의 정책 변화, 및 수입처 다변화 등 다방면에서의 대책 마련이 필요하다.

자료: US Geological Survey, 중신증권, BAIINFO, 중국비철금속공업협회실리콘산업부, 광저우선물거래소, 화징경제망, KOTRA 상하이무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (실리콘화학 공업사슬의 핵심원재료 : 중국 실리콘메탈 생산 동향은?)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

최근 유기실리콘 가격 동향 및 영향

중국 2022-11-24

-

2

중국 페로실리콘 시장 동향

중국 2022-07-25

-

3

브라질 합금철·실리콘메탈 산업 동향

브라질 2022-11-29

-

4

中 태양광 산업 호황으로 폴리실리콘 가격 고공행진

중국 2022-07-05

-

5

중국 현지기업이 들려주는 실리콘 업계 동향

중국 2022-01-11

-

6

중국 현지기업에 듣는 최근 실리콘 웨이퍼 업계 동향

중국 2022-07-26

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11