-

중국 이산화티타늄 산업 발전 동향

- 트렌드

- 중국

- 청두무역관

- 2022-09-20

- 출처 : KOTRA

-

기계, 전자 등 다양한 산업에 적용, 우리의 일상에 가까이 접하는 대표적인 무기화합물

중국 관련 업계의 생산 및 기술 성장 속도 상시 모니터링, 수입 공급망 리스크 관리 필수

글로벌 이산화티타늄 산업 동향

이산화티타늄(TiO2)은 대표적인 백색 안료로서 도료, 잉크, PVC창호, 자외선 차단제, 고무, 제지 등에 원재료 또는 첨가제로 사용되는 무기화합물로 주로 전자, 자동차, 건설, 조선, 항공, 기계설비 등 다양한 산업에 핵심 소재로 활용되고 있다. 세계 이산화티타늄 산업은 1916년에 각각 미국과 노르웨이에서 탄생하였으며 초창기 생산 공법은 황산법으로 1959년 이후 황산법과 염화법 공법이 이산화티타늄의 두 가지 주요 생산 공정이 되었다.

현재, 세계 이산화티타늄 산업은 전체적으로 성숙하고 안정된 상황이며 주 수요처가 대부분의 산업과 사람들의 일상 생활에 연관되어 있어 시장 가치가 합성 암모니아와 인 화학 공업에 버금가는 세 번째 무기 화학 제품이 되었다. 이산화 티타늄 산업의 발전은 전체 국민 경제 발전과 밀접한 관계를 가지고 있어 그 소비량의 척도가 한 국가의 국민 경제 발전 수준과 생활 수준의 높낮이를 측정하는 ‘경제 발전의 바로미터’로 불리기 때문에 이산화 티타늄 산업의 발전은 공업 선진국의 중요한 요소로 인정되고 있다.

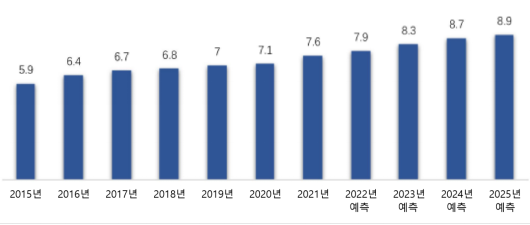

2021년 기준 전 세계 이산화티타늄 생산능력은 약 850만 톤이며 소비량은 약 760만 톤으로 도료업, 플라스틱업 및 제지업 등 하위 업종의 수요가 나날이 증가하기 때문에 전 세계 이산화티타늄 소비량은 매년 안정적 증가를 보이고 있으며 2015년부터 2020년까지의 평균 연간 성장률은 3.8%이다. 장기적으로 보면 글로벌 거시 경제의 안정적 발전과 신흥 산업의 수요 증가에 따라 글로벌 이산화티타늄 소비량은 2021년 760만 톤에서 2025년에는 890만 톤으로 매년 4.6%이상의 성장률을 보일 것으로 예상된다.

<전 세계 이산화티타늄 소비량 및 예측>

(단위: 백만 톤)

[자료원 : 중국경제 시야분석(中经视野分析)]

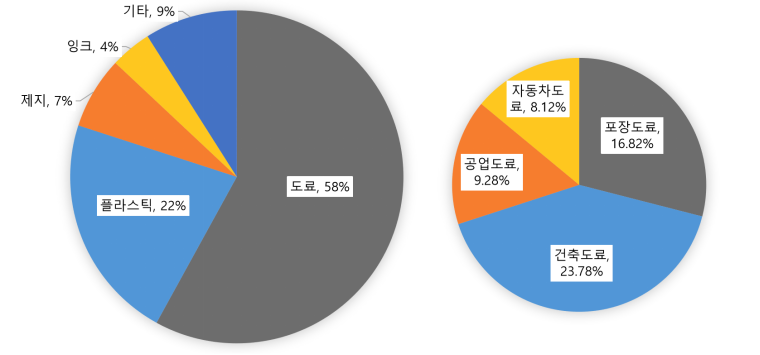

<전 세계 이산화티타늄 수요 구조>

[자료원 : 중국 롱바이 그룹 연보(龙柏集团年报)]

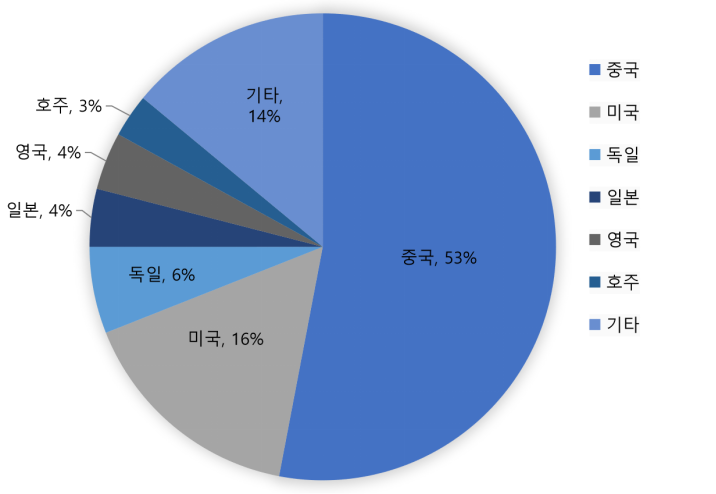

이산화티타늄의 생산 능력으로 보면 지역별로 주로 아시아, 북미, 유럽에 분포되어 있는데, 아시아가 전체 60%, 북아메리카는 21%를 차지하고 있다. 국가별 분포를 보면, 중국은 2011년부터 미국을 제치고 1위로 올라섰고 독일, 일본, 영국, 호주 등이 그 뒤를 잇고 있다. 2021년 기준 중국은 세계 시장 점유율의 약 53%를 차지하여 2위인 미국을 크게 앞선다.

<전 세계 이산화티타늄 국가별 생산능력>

[자료원 : 취엔상 증권연구(券商研报)]

이산화티타늄 생산방식은 황산법과 염화법 두가지로 나뉘는데 황산법은 티타늄과 황산을 주원료로 하고, 염화법은 티타늄과 염소를 주 원료로 한다. 최근 전 세계적으로 대두되고 있는 기후변화, 탄소중립의 이슈에 따라 광물 자원을 화학 가공하는 이산화티타늄의 생산 기술 또한 새로운 혁신을 요구받고 있어 ‘환경보호’와 ‘자원 효과’가 결합된 생산 기술은 이산화티타늄 산업의 미래 핵심 발전 추세가 될 것이다.

<글로벌 이산화티타늄 대표 기업 현황>

회사

생산 방식

년 생산능력

(만 톤)

생산공장

(개소)

염화법 비율

Chemours(미국)

염화법

125

4

100%

Tronox(미국)

염화법, 황산법

107.8

9

87%

Venator(영국)

염화법, 황산법

67.7

8

37%

Kronos(독일)

염화법, 황산법

57.5

6

74%

INEOS(스위스)

염화법

24.5

1

100%

[자료원 : 각 회사 홈페이지, 청두무역관 정리]

중국 이산화티타늄 산업 동향

중국의 이산화티타늄 생산은 1952년에 시작되었으며1959년 하이유 톈진화공연구설계원(海油天津化工研究设计院)에서 주로 고무, 섬유 등 기초 산업에 활용되는 초기 Anatase형(锐钛型) 이산화티타늄를 개발하게 되었다. 1998년 이후 중국 정부는 각종 경기 부양 정책을 통해 내수 시장을 진작시켰는데 이로 인해 건축, 도료, 플라스틱, 제지 등 기초 산업이 급격히 발전하여 관련 산업에 주로 활용되는 Rutile형(金红石型)도 시장에 나오게 되어 오늘날 중국의 이산화티타늄 생산량은 전 세계의 약 53%를 차지하고 있다.

2021년 기준으로 롱바이 그룹(龙柏集团) 등 중국 42개 이산화티타늄 생산 기업의 총 생산량은 약 379만 톤에 달해 전년 동기 대비 28만 톤, 증가폭은 8.0%로 사상 최고치를 기록했다. 기업당 평균 연간 생산능력은 10만 7,000톤, 평균 연간 생산량은 9만 톤으로 미국, 영국 등 다른 나라의 평균 생산능력과 품질을 비교할 때 여전히 큰 차이가 있다. 2021년 전 세계 이산화티타늄 총 생산량은 764만5000톤이며 이 중 염화법 제품은 362만9000톤 으로 이산화티타늄 총 생산량의 47.5%를 차지한다. 반면에 2021년 중국의 이산화티타늄 총 생산량은 379만톤이며 그 중 염화법 제품은 37만6500톤 으로 전체 9.9%에 불과하여 국제 평균보다 훨씬 낮다. 이는 곧 국산 중저가 범용 제품의 생산량은 과잉이고 경쟁도 치열하며 고품질의 이산화티타늄은 여전히 수입에 의존해야 한다는 것이다.

중국 이산화티타늄 업계는 여전히 황산법 생산 공정을 위주로 하고 염화법 생산 공정이 차지하는 비중이 낮다. 염화법 생산 공정은 이산화티타늄 업계에서 선진 공법으로 세계적인 추세로 자리잡았으나 중국의 염화법 이산화티타늄은 최근에서야 롱바이 그룹(龙柏集团) 등 선두 그룹에서 독자적인 기술과 생산 공정, 품질이 국제 수준과 점차 가까워지고 있으나 핵심 기술, 품질, 생산 공정은 여전히 외국 기업과 비교할 때 일정한 차이가 느껴진다.

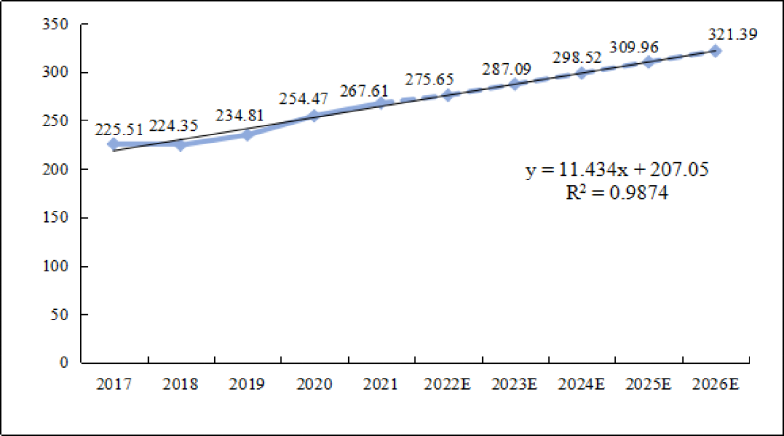

2017-2021년 중국 이산화티타늄 산업의 소비량 추이를 보면 2017년 225만톤에서 2026년에는 약 321만3900톤까지 성장할 것으로 예상된다.

<2022~2026년 중국의 이산화티타늄 소비량 예측>

(단위 : 만톤)

[자료원 : 중국경제 시야분석(中经视野分析)]

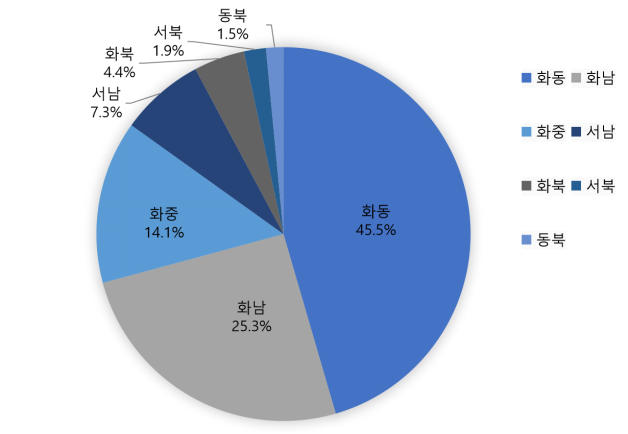

또한 중국 내 지역별 이산화티타늄의 소비 분포는 지역 산업과 밀접한 연관이 있어 지역적으로 봐도 제조 클러스터가 밀집되어 있는 화동(华东), 화남(华南) 지역에 집중되어 있는 것을 볼 수 있다. 그 중 화동 지역이 45.5%를 차지하고 화남 지역이 25.3%를 차지한다.

<중국 이산화티타늄 권역별 소비 분포>

[자료원 : 중국경제 시야분석(中经视野分析)]

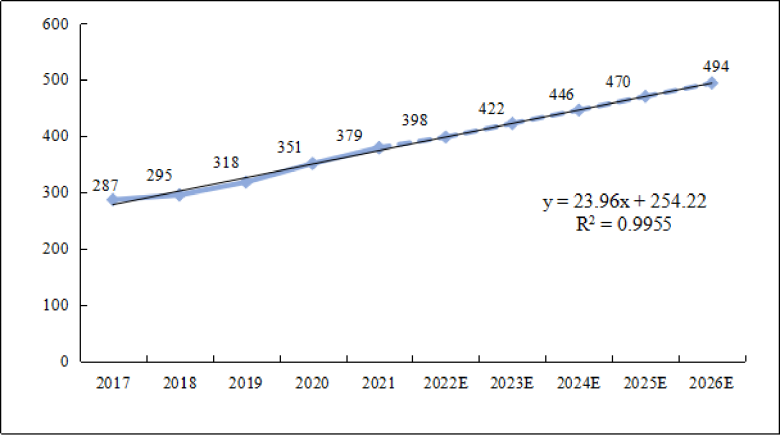

2017년 중국의 이산화티타늄 생산량은 약 287만 톤으로 2017년부터 2021년까지의 변동 추이를 보면2026년에는 약 494만톤까지 달할 것으로 예상된다.

<2022~2026년 중국 이산화티타늄 업계 생산량 예측>

(단위 : 만톤)

[자료원 : 중국경제 시야분석(中经视野分析)]

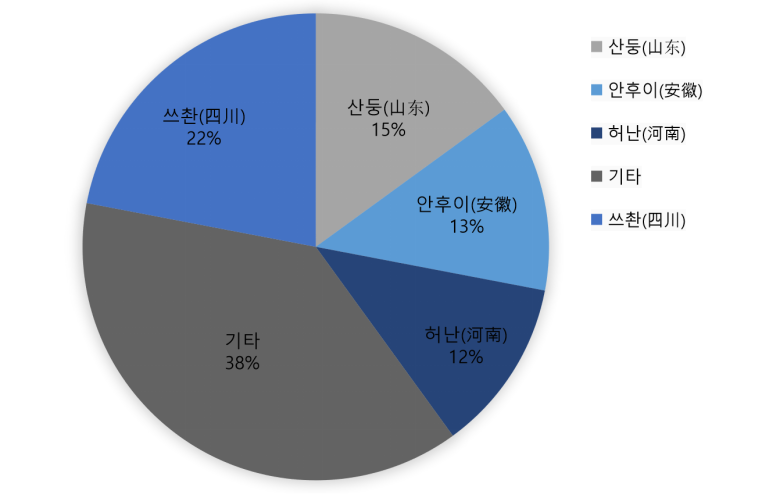

2021년까지 중국 이산화티타늄 생산 기업은 총 42개이며 총 생산 능력은 년간 448만 7천 톤으로 지역적으로 보면 쓰촨(四川), 산둥(山东), 안후이(安徽), 허난(河南), 광시(广西), 장쑤(江苏) 등에 집중되어 있다. 주로 화동, 화중 및 서남 지역에 분포되어 있는데 이러한 지역은 이산화티타늄 제품의 중요한 생산 지역일 뿐만 아니라 기초 산업의 중점 제조 클러스터 지역이기도 하여 편리한 교통과 우월한 제조 인프라를 바탕으로 안정적인 원자재 공급을 보장하는 환경이기도 하다.

<중국 이산화티타늄 생산 지역 분포 및 생산 비율>

[자료원 : 국가화학공업산업생산력촉진 티타늄센터(国家化工行业生产力促进中心钛白分中心)]

< 2021년 중국 이산화티타늄 생산 대표 기업 시장점유율(생산량 기준)>

기업명 / 지역

시장 점유율

롱바이그룹(龙佰集团股份有限公司) / 河南

23.80%

중허화위엔(中核华原钛白股份有限公司) / 甘肃

8.55%

판강그룹(攀钢集团钒钛资源股份有限公司) / 四川

6.45%

진푸타이예(金浦钛业股份有限公司) / 吉林

4.11%

안나다(安纳达钛业股份有限公司) / 安徽

2.71%

후이웨인(惠云钛业股份有限公司) / 广东

2.17%

[자료원 : 중국경제 시야분석(中经视野分析)]

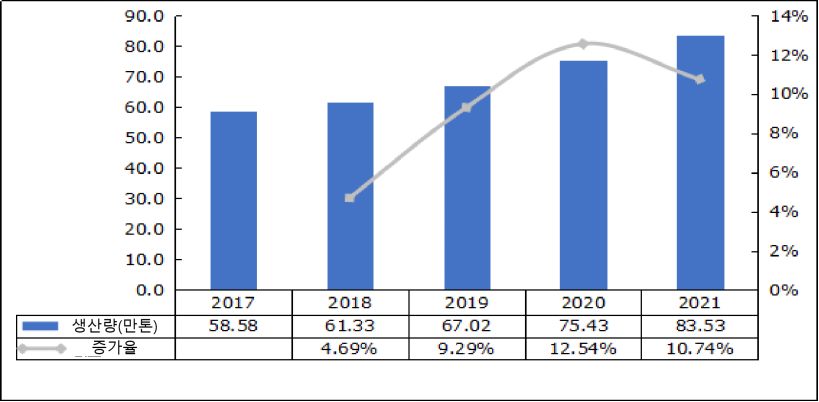

특히 중국 서부 내륙 쓰촨성은 이산화티타늄의 중점 생산 지역 중 하나로, 2020년 중국 쓰촨 지역의 이산화티타늄 생산량은 약 75만톤으로 전년 대비 12.54% 증가하였으며 2021년에는 약 83만톤으로 전년 대비 10.74% 증가하였다.

<2017-2021년 쓰촨성 이산화티타늄 생산량 및 증가율>

[자료원 : 중국경제 시야분석(中经视野分析)]

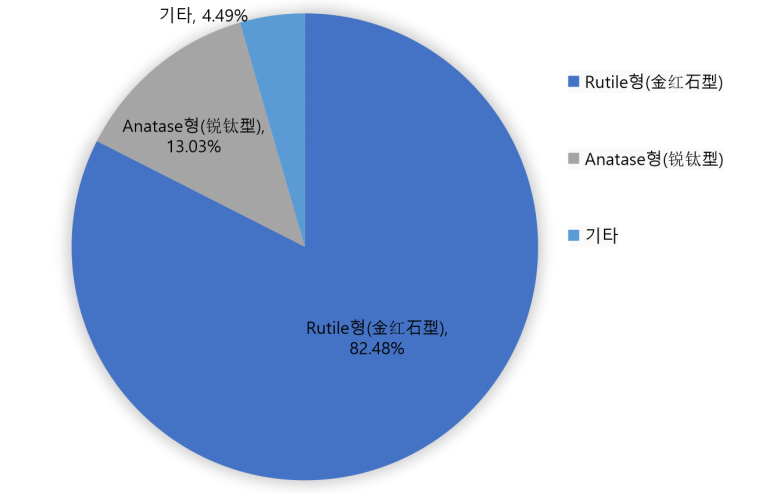

이산화티타늄은 백색 안료를 주로 사용 목적으로 하며 결정 상태에 따라Anatase형(A형, 锐钛型)과 Rutile형(R형, 金红石型)으로 나뉜다. 그 중Rutile형은 화학적 안정성을 가지고 있으며 주로 고급 실외도료, 광라텍스 도료, 고급 종이와 고무 재료에 사용된다. 생산량으로도 중국은 Rutile형 이산화티타늄이 2021년에 전체 82.48%를 차지하였다.

<2021년 중국 이산화티타늄 생산 비율>

[자료원 : 국가화학공업산업생산력촉진 티타늄센터(国家化工行业生产力促进中心钛白分中心)]

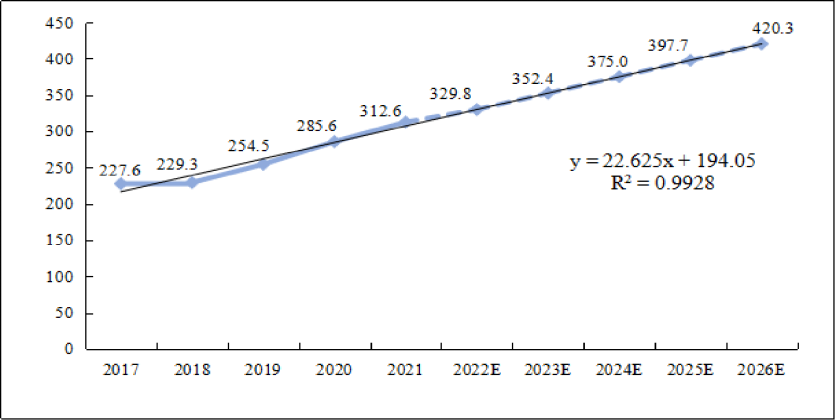

이 중 2017년 중국의Rutile형 이산화티타늄 생산량은 227만 6천 톤이며 2026년까지 약 420만3000톤에 이를 것으로 예상된다.

<2022-2026년 Rutile형 이산화티타늄 생산량 예측>

(단위 : 만톤)

[자료원 : 중국경제 시야분석(中经视野分析)]

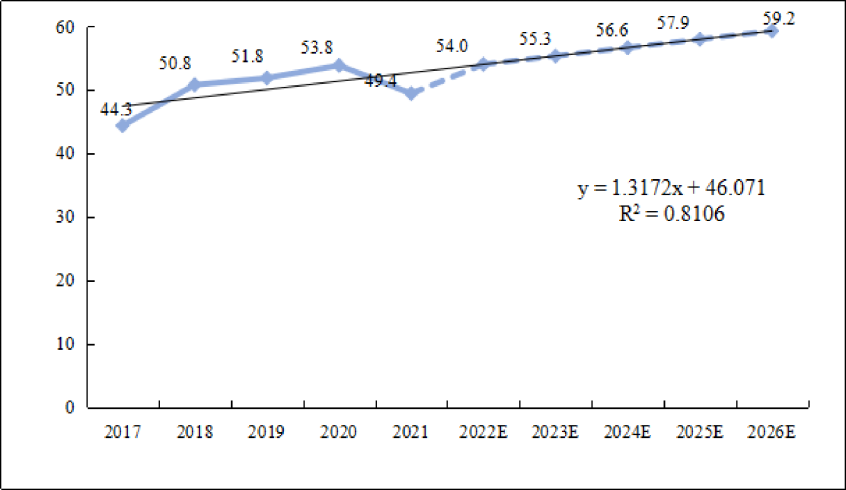

또한 2017년 중국의Anatase형(锐钛型) 이산화티타늄 생산량은 44만 3,000천 톤이며 2026년까지 약 59만 2,000톤까지 조금씩 증가할 것으로 예상된다.

<2022-2026년Anatase형 이산화티타늄 생산량 예측>

(단위 : 만톤)

[자료원 : 중국경제 시야분석(中经视野分析)]

2021년 중국 이산화티타늄 주요 수출국을 보면 인도, 브라질, 한국, 터키, 베트남, 인도네시아 등으로 전통적인 기초 산업 제조 강국에서의 수요가 높다.

<2021년 중국의 이산화티타늄 주요 수출국>

수출국

수출 수량(kg)

수출 금액(usd)

평균 수출 가격(usd/kg)

인도

168,883,793

464,775,042

2.75

브라질

89,021,392

240,657,348

2.70

한국

79,274,002

223,894,062

2.82

터키

74,591,837

205,562,821

2.76

베트남

62,617,118

175,990,747

2.81

인도네시아

62,476,834

173,426,408

2.78

아랍에미리트

56,453,355

155,413,807

2.75

말레이시아

44,180,498

122,391,705

2.77

프랑스

36,809,905

101,076,076

2.75

태국

34,560,854

96,186,610

2.78

이집트

33,349,377

94,260,195

2.83

러시아연방

31,523,747

90,157,497

2.86

폴란드

31,701,122

87,424,429

2.76

[자료원 : 중국 해관총서]

반면 2021년 해외 이산화티타늄 제품의 중국 수입 현황을 보면 중국 이산화티타늄 국내 시장의 제조 능력이 꾸준히 성장함에 따라 국산 대체화가 가속화되어 향후 3년 동안 현재의 제품 수입 추이는 크게 변하지 않을 것으로 예상하며 수입 총량에서도 하향 추세를 보일 것이다.

< 2021년 중국의 이산화티타늄 주요 수입국(지역)>

수입국

수입량(kg)

수입 금액(usd)

평균 수입 가격(usd)

중국(대만)관세구

(台澎金马关税区)

61,029,918

176,582,600

2.89

멕시코

34,181,470

97,189,453

2.84

오스트레일리아

31,821,625

95,512,740

3.00

미국

20,007,685

59,355,753

2.97

일본

15,051,543

51,620,673

3.43

독일

11,676,497

49,735,481

4.26

말레이시아

7,273,875

22,531,227

3.10

영국

5544138

17,291,850

3.12

[자료원 : 중국 해관총서]

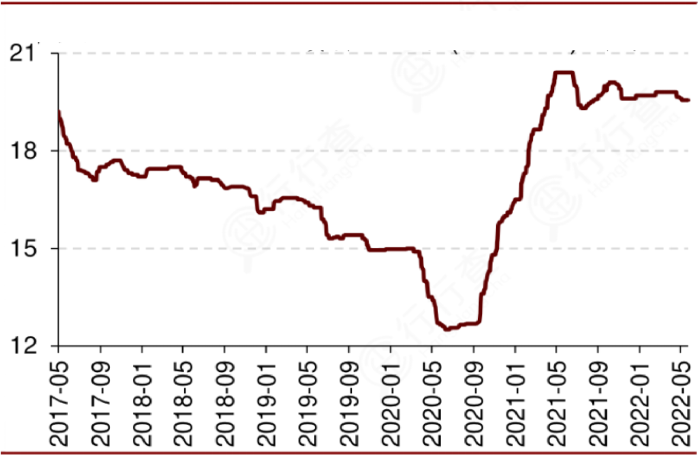

이산화티타늄의 가격 탄력성은 생산 원가, 생산 기술 등의 영향을 많이 받으나 전체적인 변동 상황이 크지 않기 때문에 비교적 작은 편이나 2021년에는 원자재 가격의 지속적인 상승으로 인한 원가 상승 등의 영향으로 관련 업계의 시세도 높은 편이며 특히 시장을 크게 점유하고 있는 롱바이 그룹 등 선두 기업은 연내에 수차례 평균 톤당 1,000위안 이상의 가격 인상을 발표하고 있다.

< 2017-2022년 중국 이산화티타늄 가격 추이 (Rutile형)>

(단위 : 천 위안/톤)

[자료원 : 중국경제 시야분석(中经视野分析)]

시사점

우리나라는 C사에서 Anatase형(锐钛型) 이산화티타늄을 생산하며 2014년 Rutile형(金红石型)까지 양산을 시작하였으나 수익성 저하 등 다양한 문제로 인해 현재는 수입 유통만 진행하고 있어 현재 Rutile형(金红石型)은 전적으로 수입에 의존하고 있는 상황이다.

국내 주요 수요처는 도료, 유약, 잉크, PVC창호, PVC 바닥제, 자외선 차단제를 생산하고 있는 중견 기업으로 중국 수입 뿐만이 아니라 Chemours, Tronox, Venator 등 글로벌 생산기업에도 수입 비중을 늘리면서 중국발 공급망 리스크를 줄이고 있는 상황이다. 특히 중국 공업정보화부는 2021년 8월 ’14.5국가비축발전규획’을 제정중으로 이산화티타늄을 국가전략자원비축 목록에 포함시키는 것을 검토하는 등 중국 관련 업계의 지속적인 모니터링 및 대응방안이 요구된다.

코로나19 상황으로 최근 3년간 중국 경제가 안정적인 발전이 더딘 상황이나 장기적으로 보면 중국 경제 자체는 계속해서 성장함에 따라 이산화티타늄 관련 제조 산업의 호황과 더불어 많은 기업들이 동 산업에 뛰어 들면서 티타늄 정광 등 높은 기초 자원 소비, 과잉 생산, 황산법 생산공정으로 인한 환경 문제 등이 본격적으로 대두될 것으로 보인다. 향후 5년간 증가하는 중국의 이산화티타늄 생산 능력과 생산량, 관련 기업의 기술 발전 속도를 감안했을때 비록 우리나라의 이산화티타늄 대중 수입 비중이 전체 50% 수준이긴 하나 정부 차원에서의 국산화 노력과 탄소중립을 감안한 녹색 생산 인프라 확대, 대체재 발굴 노력 등은 필수불가결한 과제로 보인다.

자료출처: 중국경제 시야분석(中经视野分析), 국가화학공업산업생산력촉진 티타늄센터(国家化工行业生产力促进中心钛白分中心), 중국 해관총서, 중국 롱바이 그룹 연보(龙柏集团年报), 취엔상 증권연구(券商研报), 바이두(百度), 청두무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 이산화티타늄 산업 발전 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

전기차 배터리 핵심광물 및 소재시장, 인플레이션 감축법 영향으로 변화 전망

미국 2022-09-20

-

2

캄보디아 오토바이 시장동향

캄보디아 2022-09-20

-

3

필리핀 가정용 세탁기 시장 동향

필리핀 2022-09-20

-

4

보다 신뢰할 수 있는 온라인 판매를 위한 새로운 규정

네덜란드 2022-09-20

-

5

FABEX KANSAI 2022 참관기

일본 2022-09-20

-

6

브라질 흑연·그래핀 산업 트렌드

브라질 2022-09-20

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11