-

중국 폴리에틸렌(PE) 시장 동향

- 상품DB

- 중국

- 우한무역관

- 2022-10-14

- 출처 : KOTRA

-

중국 포장, 소비 및 의료시장에서 PE 원료에 대한 수요 확대

중국 수입 제품 중 한국산 PE 점유율 해마다 증가

제품명 및 HS 코드

HS 코드

한글 명칭

영문 명칭

390120

기본 형태의 비중 >= 0.94인 폴리에틸렌

Polyethylene with a specific gravity of >= 0,94, in primary forms

[자료: 중국 상무부]

시장 동향

폴리에틸렌(PE)은 에틸렌을 중합하여 제작하는 열가소성 원료이며, PE 원료를 사용하는 분야는 필름, 사출성형, 파이프, 전선 및 케이블, 섬유, 코팅 등이 포함되어 있다. 2021년 중국의 PE 소비 분야에서 필름 산업이 48.5%로 가장 큰 비중을 차지하였으며, 취입성형(11.5%), 사출성형(11.1%), 파이프(11.0%)가 그 뒤를 이었다.

<2021년 중국 PE 소비 분야 비중>

[자료: 롱죵즈슌]

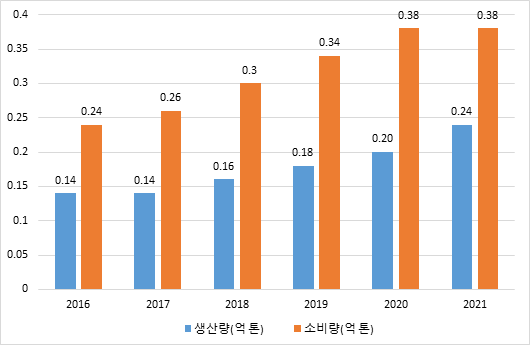

2019년부터 중국 PE 산업은 생산량을 대폭 증가하였으며, 민간 및 외자 기업 모두 신규 프로젝트에 적극적으로 투자하였다. 2016~2021년 중국의 PE 생산량은 1,400만 톤에서 2,400만 톤으로 증가하였으며, 동 기간 연평균 복합성장률(CAGR)은 10.6%에 달했다. 동시에 PE 필름 및 PE 시트와 같은 관련 산업의 지속적인 수요 증가로 중국 PE 소비량도 2016~2021년 2,400만 톤에서 3,800만 톤으로 증가하였으며, 연평균 복합성장률(CAGR)은 9.9%에 이르렀다.

<2016~2021년 중국 PE 생산 및 소비 규모>

[자료: Frost & Sullivan]

수입 동향

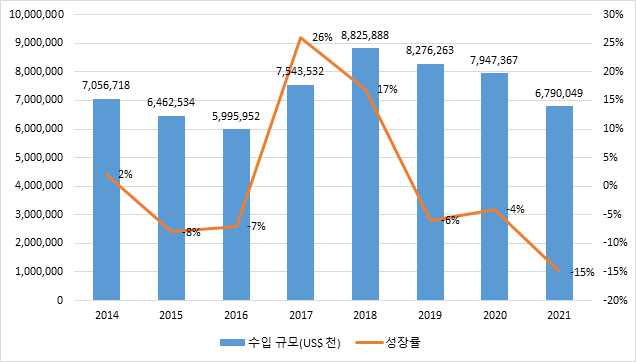

중국 내 PE 자급률이 개선되면서 2018년부터 중국의 PE 수입 규모는 해마다 감소하고 있으며, 2021년 중국의 PE 수입액은 67억 9,000만 달러로 전년 대비 15% 하락하였다.

<2014~2021년 중국 PE 수입 규모 및 성장률>

[자료: ITC]

2019~2021년 사우디아라비아는 중국산 PE의 최대 수입국이었으며, 그다음으로 아랍에미리트와 이란이 차지하였다. 지난 3년 동안 중국산 PE 수입시장에서 한국이 차지하는 비중은 해마다 높아져 2021년에는 13.9%로 4위를 차지하였다.

<2019~2021년 국가별 중국산 PE 수입 순위>

순위

국가

2019년

2020년

2021년

수입금액

(US$ 천)

점유율

(%)

수입금액

(US$ 천)

점유율

(%)

수입금액

(US$ 천)

점유율

(%)

1

사우디 아라비아

2,140,941

25.9

1,741,424

21.9

1,338,654

19.7

2

UAE

978,808

11.8

1,073,635

13.5

1,209,778

17.8

3

이란

1,450,848

17.5

1,130,461

14.2

1,184,112

17.4

4

한국

879,187

10.6

995,858

12.5

946,148

13.9

5

러시아

42,256

0.5

434,827

5.5

315,825

4.7

6

태국

321,057

3.9

268,728

3.4

227,630

3.4

7

중국 타이베이

328,970

4

259,541

3.3

224,626

3.3

8

미국

118,364

1.4

397,889

5

223,818

3.3

9

카타르

272,880

3.3

210,777

2.7

205,481

3

10

쿠웨이트

252,433

3.1

232,322

2.9

178,699

2.6

[자료: ITC]

중국산 PE 수입단가를 보면, 각 나라별 수입단가가 크게 다르지 않지만 2021년에는 한국의 PE 수입단가가 1,193달러/톤으로 1위를 차지하였다. 다음으로는 태국과 중국 타이베이 순이였다.

<2021년 중국산 PE 수입단가 순위>

순위

국가

수량 (톤)

단가 (US$/톤)

1

한국

793,313

1,193

2

태국

199,379

1,142

3

중국 타이베이

199,441

1,126

4

UAE

1,082,461

1,118

5

미국

204,828

1,093

6

사우디아라비아

1,234,803

1,084

7

쿠웨이트

166,994

1,070

8

이란

1,110,562

1,066

9

카타르

194,399

1,057

10

러시아

318,835

991

총/평균 가격

5,505,015

1,100

[자료: ITC]

시장 경쟁 현황

현재 중국에는 48개사의 PE 생산기업이 111개의 생산시설을 운영하고 있으며, 단일 생산라인의 최대 생산규모는 연간 50만 톤이다.

두샨즈석화(独山子石化), 란저우석화(兰州石化), 중하이여우치아오파이(CSPC, 중국-네덜란드 합작회사), 저장석화(浙江石化) 및 다칭석화(大庆石化)는 기업별 연간 생산량 100만 톤 이상인 PE 생산능력 상위 5개사이며, 그 중 두샨즈석화는 연간 170만 톤의 생산능력을 보유하여 전체 1위를 차지하고 있다.

2013년 한국 SK그룹과 중국 시노펙(Sinopec)이 우한에 합작법인을 설립, 현재 PE, PP 등 총 66개의 석유화학제품을 개발 및 생산하고 있으며, 그 중 PE제품(90만톤) 생산능력은 중국 전체 8위를 차지하고 있다.

<2021 중국 폴리에틸렌 생산능력 TOP10>

순위

회사명

연간 생산능력(만 톤)

소재지(省)

1

두샨즈석화

170

신장

2

란저우석화

159

간쑤

3

CSPC

(중국-네덜란드 합작 투자)

121

광둥

4

저장석화

120

저장

5

다칭석화

114

헤이룽장

6

푸슌석화(抚顺石化)

92

랴오닝

7

마오밍석화(茂名石化)

92

광둥

8

한중SK석화

(한중합작기업)

90

후베이

(우한)

9

푸젠롄화(福建炼化)

90

푸젠

10

위린넝웬화공(榆林能源化工)

90

산시

[자료: 중궈넝웬신시]

2022년에 중국은 9개의 PE 공장이 완공되어 추가로 365만 톤의 신규 생산능력을 갖게 된다. 또한 2025년까지 총 32개의 PE 공장이 신설될 예정이므로, 모든 프로젝트가 완공되면 신규 생산능력은 1,000만 톤 이상 증가할 것으로 전망된다.

PE 판매 방식

현재 중국 내 PE 기업(외국합작 기업 포함)의 제품 판매 방식은 주로 바이아웃 시스템과 온라인 판매 시스템 두 가지로 이뤄져 있다. 바이아웃은 판매기업이 생산기업의 PE 제품 판권을 매입하여 생산기업의 대리상 역할을 수행하며 판매하는 방식이며, 시장변동의 위험을 판매기업이 감수하는 시스템이다. 온라인 판매의 경우 생산기업이 알리바바와 같은 대형 온라인 플랫폼에 입접하여 직접 온라인 경매를 진행하는 방식이다.

외국계 생산기업의 경우 중국에 합작법인을 설립하고 직접 판매하거나, 대리상을 통해 수요기업에게 유통하는 방식으로 PE 제품을 판매하고 있다.

관세 및 수입 규제

2021년 12월 중국 국무원 관세세칙위원회는 "2022 관세 조정방안”을 발표했으며, 2022년 1월 1일부 일부 상품의 수출입 관세를 조정하였다. 그 중 폴리에틸렌(HS CODE: 390120)의 수입세율을 3%(잠정세율)로 조정하였다.

<중국 PE 수입관세율>

HS 코드

상품명

최혜국 (MFN) 세율

한중 FTA 세율

잠정 세율

수입 부가가치세 세율

390120

기본 형태의 비중 >= 0.94인 폴리에틸렌

6.5%

5.98%

3%

13%

[자료: 중국 상무부]

PE 수입신고 항목

1. 외관(형태, 투명도, 색상 등)

2. 성분 함량

3. 단체 단위의 종류와 비율

4. 비중(比重)

5. 원재료 출처(신소재, 재활용 소재)

6. 등급

7. 브랜드

8. 모델

9. 계약일자

10. 용도

11. GTIN (Global Trade Item Numbers)

12. CAS (Chemical Abstract Service)

PE 제품 수입에 대한 특별 인증 요구 사항 및 특별 수입 감독 조건은 현재까지 따로 없다.

전망

중국은 세계 최대 PE 소비국으로, 최근 중국 자체 PE 생산능력이 빠르게 증가하였지만 여전히 수요와 공급의 격차가 큰 상황으로, 현재 전체 소비량의 35%를 수입에 의존하고 있다. 중국에서 수입하는 PE 제품 중 중동산 가격이 저렴해서 일반 PE 제품의 경우 대다수가 중동에서 수입되고 있으며, 프리미엄 PE 제품은 주로 한국, 태국, 중국 타이베이에서 수입하고 있다.

중국정부의 플라스틱 생산 제한, 농업용 필름 생산 기준 신규도입, 전략적 신흥 산업의 급속한 발전으로 PE 제품 성능 및 생산 공정에 대한 요구 사항이 갈수록 높아지고 있다. 그러나 미국 P사, 미국 E사, 스위스 I사 등의 기업이 중국으로 기술이전을 중단함에 따라 중국 PE 기업은 여전히 일반 제품 위주로 생산하고 있으며, 프리미엄 PE 제품은 당분간 수입에 의존해야 하는 상황이다.

중국 전문가들은 현재 중국의 PE 시장은 생산량이 정점에 다다르고 있으며, 경제 성장 둔화와 함께 PE 산업 경쟁은 점점 더 치열해질 것으로 전망했다. 또한 일반 PE 제품 시장과 프리미엄 시장의 수요와 공급 격차는 장기간 유지될 것으로 보고 있다. 마지막으로 포장, 소비 및 의료 시장의 PE 수요는 계속해서 유지되겠지만, 기타 분야의 PE 수요는 여전히 크지 않을 것으로 예상했다.

자료원: 중국 상무부, ITC, 롱죵즈슌, Frost & Sullivan, 중국 석유화학 연구소, KOTRA 우한무역관 자체 정리 등

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 폴리에틸렌(PE) 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2022년 상반기 중국 신에너지 자동차 시장 현황

중국 2022-10-14

-

2

폴란드 2022 캠핑카 전시회(Camper Caravan Show) 참관기

폴란드 2022-10-14

-

3

COSME WEEK Osaka 2022 참관기

일본 2022-10-14

-

4

멕시코, ESG 택소노미 도입으로 도약을 앞두다

멕시코 2022-10-14

-

5

한국김, 건강한 먹거리를 찾는 몽골에서 인기 급상승

몽골 2022-10-12

-

6

탄소중립시대, 녹색철강이 경쟁력

벨기에 2022-10-12

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11

- 이전글

- 다음글